Статья 27. Размещенные и объявленные акции общества

Статья 27. Размещенные и объявленные акции общества

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 27 настоящего Федерального закона

Информация об изменениях:

Федеральным законом от 7 августа 2001 г. N 120-ФЗ пункт 1 статьи 27 настоящего Федерального закона изложен в новой редакции, вступающей в силу с 1 января 2002 г.

1. Уставом общества должны быть определены количество, номинальная стоимость акций, приобретенных акционерами (размещенные акции), и права, предоставляемые этими акциями. Приобретенные и выкупленные обществом акции, а также акции общества, право собственности на которые перешло к обществу в соответствии со статьей 34 настоящего Федерального закона, являются размещенными до их погашения.

Уставом общества могут быть определены количество, номинальная стоимость, категории (типы) акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции), и права, предоставляемые этими акциями. При отсутствии в уставе общества этих положений общество не вправе размещать дополнительные акции.

Уставом общества могут быть определены порядок и условия размещения обществом объявленных акций.

Информация об изменениях:

Федеральным законом от 7 августа 2001 г. N 120-ФЗ в пункт 2 статьи 27 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2002 г.

2. Решение о внесении в устав общества изменений и дополнений, связанных с предусмотренными настоящей статьей положениями об объявленных акциях общества, за исключением изменений, связанных с уменьшением их количества по результатам размещения дополнительных акций, принимается общим собранием акционеров.

В случае размещения обществом ценных бумаг, конвертируемых в акции определенной категории (типа), количество объявленных акций этой категории (типа) должно быть не менее количества, необходимого для конвертации в течение срока обращения этих ценных бумаг.

Общество не вправе принимать решения об изменении прав, предоставляемых акциями, в которые могут быть конвертированы размещенные обществом ценные бумаги.

Информация об изменениях:

Федеральным законом от 29 июня 2015 г. N 210-ФЗ статья 27 настоящего Федерального закона дополнена пунктом 3

3. Решение о внесении в устав непубличного общества изменений и дополнений, связанных с предусмотренными настоящей статьей положениями об объявленных привилегированных акциях общества, которые предусмотрены пунктом 6 статьи 32 настоящего Федерального закона, за исключением изменений, связанных с уменьшением их количества по результатам размещения дополнительных акций, принимается общим собранием акционеров единогласно всеми акционерами общества.

Размещенные и объявленные акции – особенности и различия ценных бумаг

Для классификации акций используются разные параметры. Чаще всего, речь идет об обычных и привилегированных ценных бумагах, отличающихся возможностью голосовать на собраниях акционеров и гарантированностью дохода. Однако, существуют и другие виды акций, например, размещенные и объявленные. Попробуем разобраться в их особенностях.

Правовое регулирование вопроса

Правила работы акционерных обществ, включая эмиссию ценных бумаг, регламентируются положениями №208-ФЗ, датированным 26 декабря 1995 года. Федеральный закон постоянно дорабатывается, поэтому актуальная на сегодня редакция принята 7 апреля текущего года.

Классификации акций на объявленные и размещенные отведена статья 27 №208-ФЗ. В ней содержатся как определения терминов, так и различия между рассматриваемыми понятиями.

Определения

Под размещенными понимаются акции, уже приобретенные и оплаченные акционерами, а также выкупленные самим обществом. Они могут быть эмитированы при создании АО или позднее, в процессе ведения хозяйственной деятельности.

Ответ на вопрос, что такое объявленные акции, также звучит достаточно просто. Термин означает дополнительные ценные бумаги, выпуск которых объявлен или уже произошел, но не наступил факт продажи и оплаты. Цель выпуска объявленных акций общества – увеличение капитализации предприятия и привлечение средств инвесторов.

Обязательным условием эмиссии выступает внесение корректировок в устав АО, а также определение количества, вида и номинальной цены объявленных акций. Кроме того, выпуск дополнительных ценных бумаг не должен нарушать права владельцев уже размещенных акций и, прежде всего, привилегированных. Невыполнение любого из перечисленных требований является прямым нарушением действующего законодательства и лишает общество права на выпуск ценных бумаг.

Особенности размещенных и объявленных акций

Анализ сказанного выше позволяет определить несколько принципиальных отличий между размещенными и объявленными акциями:

первые всегда эмитируются при создании АО;

они в обязательном порядке оплачены и принадлежат – либо акционерам, либо самому обществу;

для выпуска вторых требуется изменение действующих уставных документов;

дополнительным условием эмиссии объявленных акций становится определение их вида, количества и номинальной цены.

Важный правовой нюанс рассматриваемой темы состоит в том, что после размещения и оплаты статус акций меняется. Ценные бумаги перестают быть объявленными и становятся размещенными. Мы готовы предоставить любые дополнительные консультации по вопросу эмиссии акций и решению возникающих при этом проблем.

Оказываем профессиональные юридические услуги для бизнеса от 20 000₽

Размещенные голосующие акции это

Статья 27. Размещенные и объявленные акции общества

1. Уставом общества должны быть определены количество, номинальная стоимость акций, приобретенных акционерами (размещенные акции), и права, предоставляемые этими акциями. Приобретенные и выкупленные обществом акции, а также акции общества, право собственности на которые перешло к обществу в соответствии со статьей 34 настоящего Федерального закона, являются размещенными до их погашения.

Уставом общества могут быть определены количество, номинальная стоимость, категории (типы) акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции), и права, предоставляемые этими акциями. При отсутствии в уставе общества этих положений общество не вправе размещать дополнительные акции.

Уставом общества могут быть определены порядок и условия размещения обществом объявленных акций.

(п. 1 в ред. Федерального закона от 07.08.2001 N 120-ФЗ)

(см. текст в предыдущей редакции)

2. Решение о внесении в устав общества изменений и дополнений, связанных с предусмотренными настоящей статьей положениями об объявленных акциях общества, за исключением изменений, связанных с уменьшением их количества по результатам размещения дополнительных акций, принимается общим собранием акционеров.

(в ред. Федерального закона от 07.08.2001 N 120-ФЗ)

(см. текст в предыдущей редакции)

В случае размещения обществом ценных бумаг, конвертируемых в акции определенной категории (типа), количество объявленных акций этой категории (типа) должно быть не менее количества, необходимого для конвертации в течение срока обращения этих ценных бумаг.

Общество не вправе принимать решения об изменении прав, предоставляемых акциями, в которые могут быть конвертированы размещенные обществом ценные бумаги.

(в ред. Федерального закона от 07.08.2001 N 120-ФЗ)

(см. текст в предыдущей редакции)

3. Решение о внесении в устав непубличного общества изменений и дополнений, связанных с предусмотренными настоящей статьей положениями об объявленных привилегированных акциях общества, которые предусмотрены пунктом 6 статьи 32 настоящего Федерального закона, за исключением изменений, связанных с уменьшением их количества по результатам размещения дополнительных акций, принимается общим собранием акционеров единогласно всеми акционерами общества.

(п. 3 введен Федеральным законом от 29.06.2015 N 210-ФЗ)

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

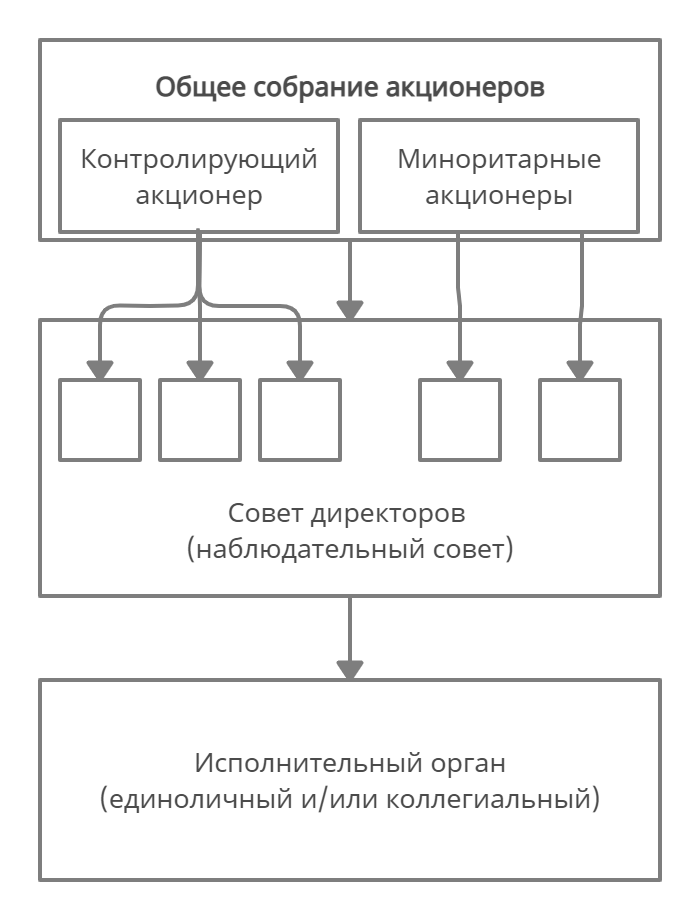

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

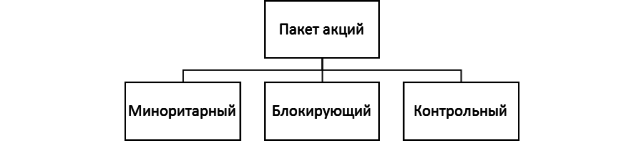

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.

Голосующие акции

Опубликовано 10.06.2020 · Обновлено 13.06.2021

Что такое Голосующие акции?

Ключевые моменты

Как работают голосующие акции

Акционеры, владеющие голосующими акциями, обычно получают регулярные сообщения от компании по вопросам, по которым организация должна принять участие в голосовании. Решение голосовать или не голосовать по таким вопросам не влияет напрямую на их владение акциями или их стоимость. В результате голосования могут быть последующие действия, которые могут повлиять на рыночную стоимость.

Особые соображения

Так называемые инвесторы – активисты нередко ищут поддержки владельцев, владеющих голосующими акциями, чтобы отдать свои голоса за действие или решение, которые инвестор-активист хочет, чтобы компания выполняла. Враждебные заявки на приобретение компании могут привести к кампании потенциальных покупателей для держателей голосующих акций в надежде получить достаточную поддержку, чтобы изменить направление развития компании. Это может включать в себя смену текущего совета директоров, что позволит внести в организацию дальнейшие изменения, такие как отстранение и замена исполнительных должностных лиц компании.

Если совет директоров соглашается на такие действия, как продажа компании, процедура одобрения сделки включает голосование среди акционеров, владеющих голосующими акциями. Владельцы голосующих акций могут отклонить предложение, если они считают, что предложение не соответствует их оценке компании.

Типы голосующих акций

В зависимости от типов выпущенных акций акционеры могут иметь разное количество голосов. Например, компания может зарезервировать класс акций для учредителей, высшего руководства и первых сотрудников компании, что дает каждому из них несколько голосов за каждую принадлежащую им акцию.

Руководство может выпустить дополнительные голосующие акции, дающие только один голос на акцию. Также могут быть выпущены акции без права голоса. Как правило, эти акции известны как класс A или класс B.

Такая договоренность предоставит сегменту заинтересованных сторон более широкое право голоса при принятии решений, формирующих организацию. Различные типы голосующих акций также могут иметь разную рыночную стоимость, особенно если новые акции предлагаются путем дробления акций.

Пример голосующих акций

Google – одна из самых известных компаний, владеющих несколькими классами акций. Есть акции, которые торгуются под тикером GOOGL, и являются акциями класса A с правом голоса. Но есть также акции, торгуемые под символом GOOG, которые являются акциями класса C и не имеют права голоса. Между тем, есть неторгуемые акции класса B. Эти акции Google класса B принадлежат инсайдерам компании, которые обладают привилегиями супервизии, при этом каждая акция считается за 10 голосов.

Между тем, Berkshire Hathaway Уоррена Баффета также имеет несколько классов акций. Акции компании класса A торгуются под тикером BRK.A и имеют право голоса. По состоянию на ноябрь 2019 года эти акции класса A торгуются по цене более 325 000 долларов за акцию. Но инвесторы также могут владеть государством в Berkshire Hathaway за небольшую часть стоимости, но без права голоса. Акции Berkshire класса B торгуются по 216 долларов за штуку.