Дивиденды Газпром

«Газпром» (ПАО) ао

Совокупные дивиденды в следующие 12m: 44.57 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 44.57 руб. ( 13.2% ) 15.07.2022 (прогноз)

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 44.57 | +192.48% |

| 2020 | 15.24 | -8.25% |

| 2019 | 16.61 | +106.59% |

| 2018 | 8.04 | +0.0037315% |

| 2017 | 8.04 | +1.9% |

| 2016 | 7.89 | +9.58% |

| 2015 | 7.2 | 0% |

| 2014 | 7.2 | +20.2% |

| 2013 | 5.99 | -33.22% |

| 2012 | 8.97 | +132.99% |

| 2011 | 3.85 | +61.09% |

| 2010 | 2.39 | +563.89% |

| 2009 | 0.36 | -86.47% |

| 2008 | 2.66 | +4.72% |

| 2007 | 2.54 | +69.33% |

| 2006 | 1.5 | n/a |

| Дата объявления дивиденда | Дата закрытия реестра | Год для учета дивиденда | Дивиденд |

|---|---|---|---|

| n/a | 15.07.2022 (прогноз) | n/a | 44.57 |

| 20.05.2021 | 15.07.2021 | 2021 | 12.55 |

| 22.05.2020 | 16.07.2020 | 2020 | 15.24 |

| 11.04.2019 | 18.07.2019 | 2019 | 16.61 |

| 16.05.2018 | 19.07.2018 | 2018 | 8.04 |

| 13.04.2017 | 20.07.2017 | 2017 | 8.04 |

| 14.04.2016 | 20.07.2016 | 2016 | 7.89 |

| 15.05.2015 | 16.07.2015 | 2015 | 7.2 |

| 15.05.2014 | 17.07.2014 | 2014 | 7.2 |

| 05.02.2013 | 13.05.2013 | 2013 | 5.99 |

| 06.02.2012 | 10.05.2012 | 2012 | 8.97 |

| 04.02.2011 | 12.05.2011 | 2011 | 3.85 |

| 16.04.2010 | 07.05.2010 | 2010 | 2.39 |

| 23.04.2009 | 08.05.2009 | 2009 | 0.36 |

| 15.04.2008 | 08.05.2008 | 2008 | 2.66 |

| 22.05.2007 | 11.05.2007 | 2007 | 2.54 |

| 20.04.2006 | 12.05.2006 | 2006 | 1.5 |

Прогноз прибыли в след. 12m: 2107835 млн. руб.

Количество акций в обращении: 23644.56 млн. шт.

Стабильность выплат: 1

Стабильность роста: 0

Комментарий:

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации.

Информация, содержащаяся на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

«Газпром» выплатит годовые дивиденды ₽15,24 на акцию. Это много или мало?

Правление «Газпрома» предложило выплатить ₽360,8 млрд в виде дивидендов по итогам 2019 года. Размер дивидендов на одну акцию составит ₽15,24. Как говорится в сообщении компании, общий размер годовых выплат составит 30%.

При текущей цене за акцию ₽185,4 дивидендная доходность составит 8,2%.

Это хороший знак для инвестора, поскольку компания соблюдает дивидендную политику в непростое время. Согласно новой дивидендной политике, по итогам 2020 года «Газпром» выплатит 40% от чистой прибыли по МСФО, а за 2021-й — 50%.

Для сравнения, за 2018 год на выплату дивидендов «Газпром» направил 27% чистой прибыли. На каждую акцию инвесторы получили дивиденды в размере ₽16,61.

Снижение размера дивидендов можно объяснить снижением чистой прибыли компании. Размер прибыли станет известен после выхода отчетности газового монополиста. По нашим оценкам, она должна составить ₽1,2 трлн, что на 17,4% меньше прибыли 2018 года. Это также ниже консесус-прогноза Refinitiv по прибыли «Газпрома». Аналитики, опрошенные Refinitiv, ожидали прибыль в размере ₽1,47 трлн.

Согласно консенсус-прогнозу Refinitiv, целевая цена акций «Газпрома» составляет ₽234,9 на горизонте одного года, что подразумевает потенциал роста от текущих уровней 26,7%.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале « Сам ты инвестор!»

Мечты сбываются. «Газпром» перейдет на новые правила выплаты дивидендов

Российский фондовый рынок дождался решения правления «Газпрома» по дивидендной политике. Крупнейшая компания России с 2021 года ставит целью платить акционерам половину своей прибыли в виде дивидендов. Правительство настаивало на этом еще с 2016 года, однако компания не спешила, объясняя свою позицию большими капитальными затратами.

Переход на такую норму будет постепенным. По итогам 2019 года компания выплатит в виде дивидендов 30% прибыли, а из прибыли 2020 года акционеры должны получить 40%.

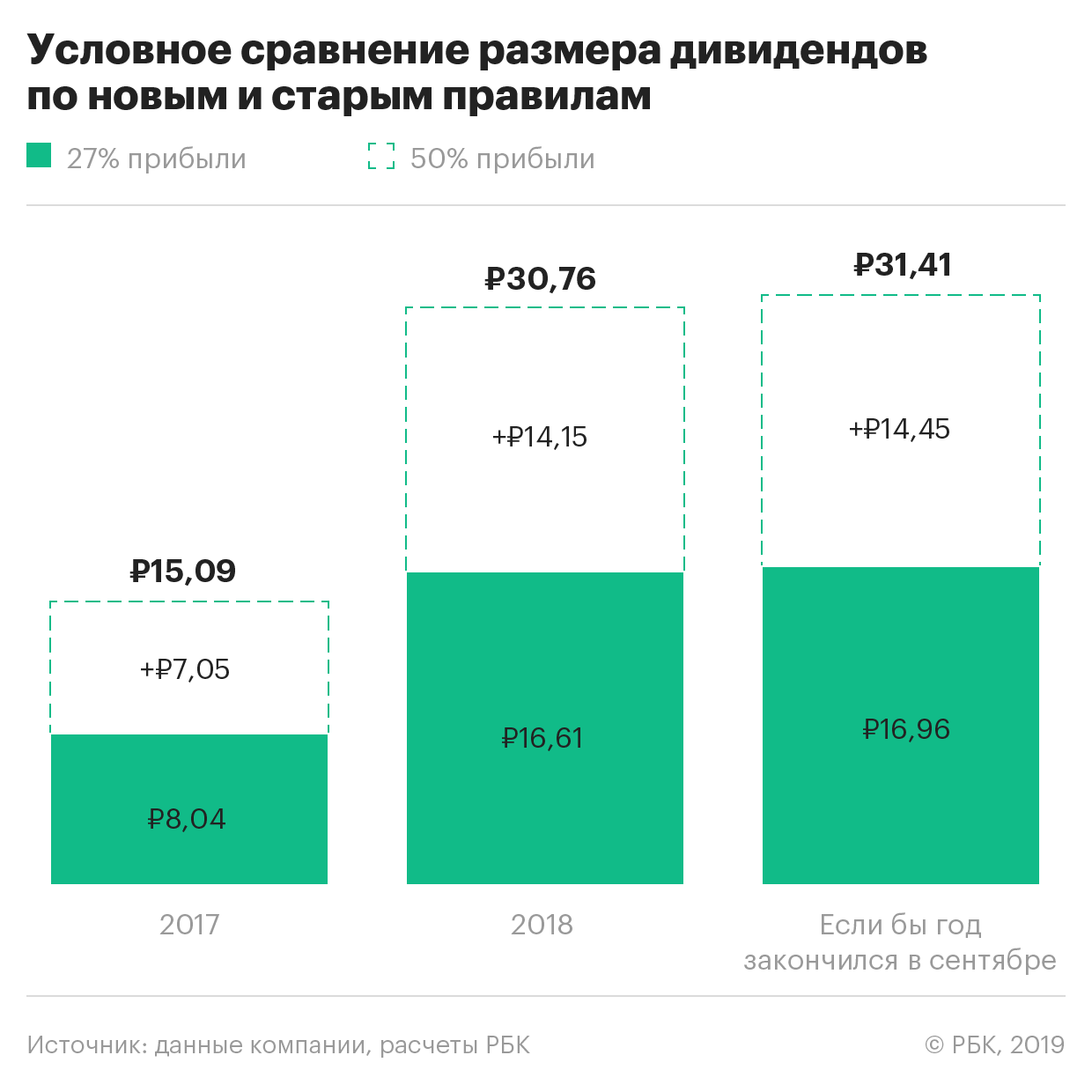

По итогам 2017 и 2018 годов на дивиденды ушло только 26,6% и 27% прибыли, а размер дивидендов составлял ₽8,04 и ₽16,6 на бумагу. Если бы «Газпром» решил не менять правила выплат дивидендов, то размер дивидендов по итогам 2019 года можно было ожидать на уровне ₽17. Такое предположение вытекает из того, что за последние четыре квартала (четвертый квартал 2018 года — третий квартал 2019 года) «Газпром» заработал ₽1487 млрд.

Насколько изменение дивидендной политики влияет на размер самих дивидендов? Это наглядно можно увидеть на картинке:

Если бы «Газпром» еще с 2017 года отчислял на дивиденды половину прибыли, то вы как владелец акций получили бы почти в два раза больше.

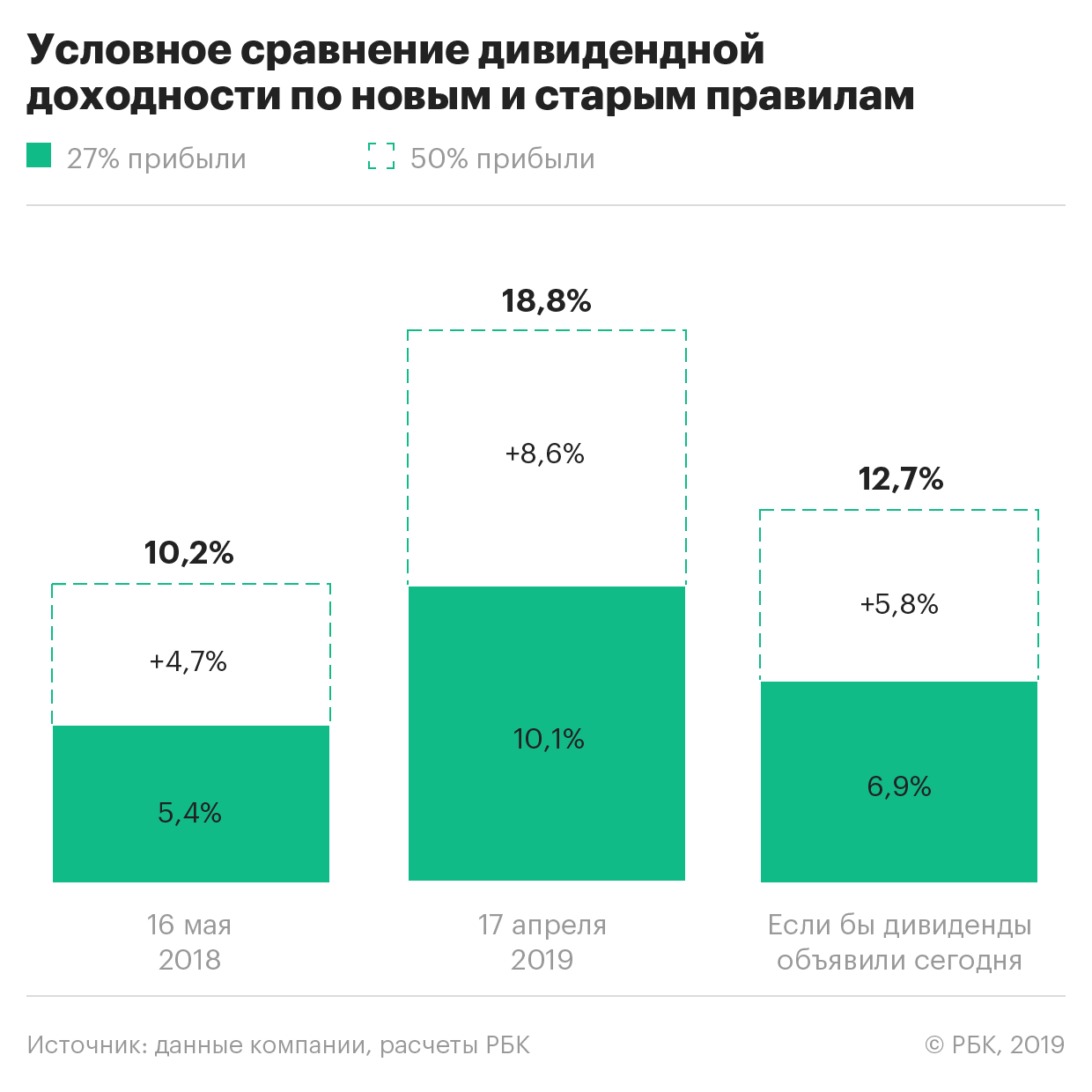

Практически в два раза выросла бы дивидендная доходность, если оценивать ее относительно котировок на момент объявления дивидендов.

С такой дивидендной доходностью рынок, вероятнее всего, реагировал бы либо значительным ростом, как это обычно происходит, либо переходом цен на более высокие уровни.

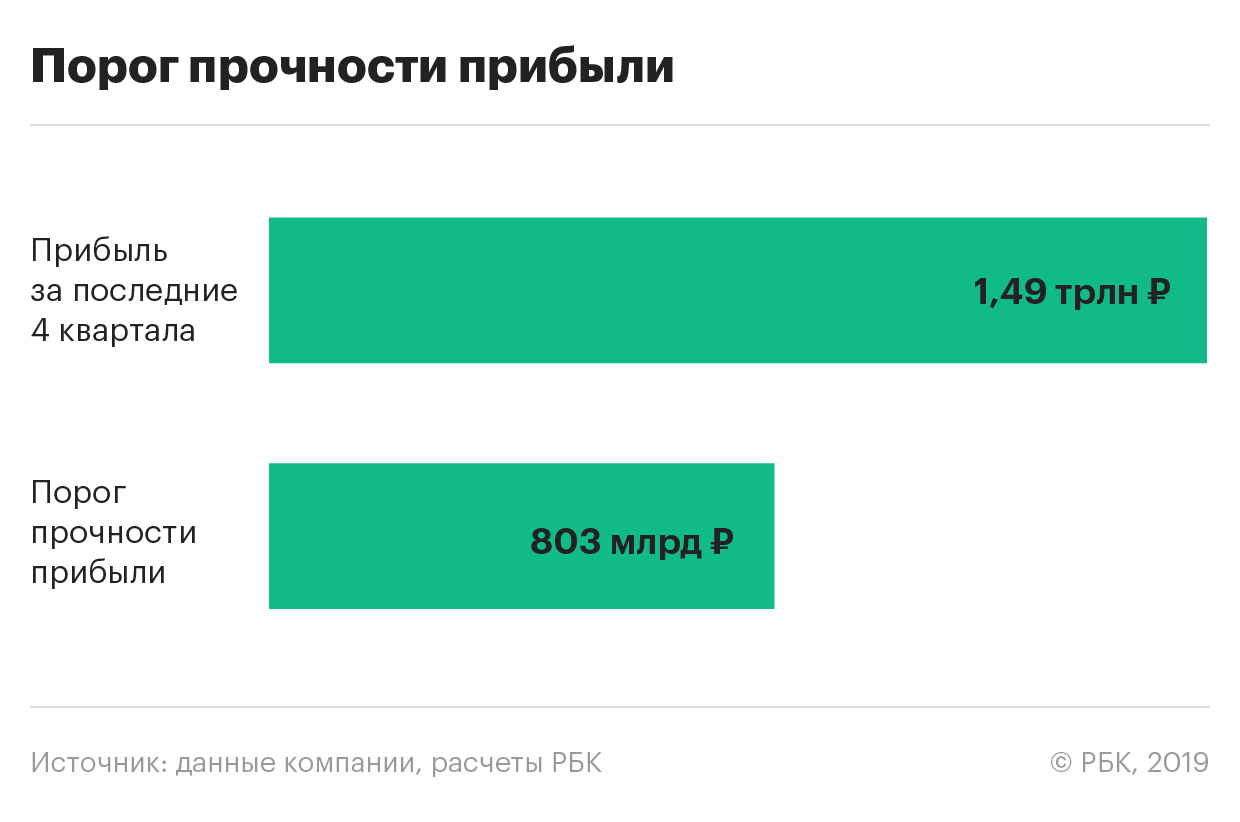

Закрепление правила выплаты 50% прибыли, помимо указанного повышения выплат, для инвестора хорошо тем, что создает гарантированный запас прочности по прибыли.

Ч тобы акционеру опять выплатили дивиденды на прежнем уровне, например ₽17 на акцию, прибыль «Газпрома» должна будет упасть с ₽1,5 трлн до ₽800 млн.

Фактически принятие новой дивидендной политики гарантирует акционерам двукратный запас прочности по размеру дивидендов.

Начать инвестировать в акции «Газпрома» можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Прибыль «Газпрома» упала в 8 раз, но в 2021 году все будет иначе

«Газпром» (MCX: GAZP) — крупнейший в мире газодобывающий холдинг. Компании принадлежит около 16% всех мировых запасов природного газа, а также крупнейшая в мире система газопроводов. «Газпром» добывает примерно 66% газа и 12% нефти и газового конденсата в России.

Компания традиционно в числе последних представила итоговую консолидированную финансовую отчетность по результатам 2020 года. Как и ожидалось, на фоне кризиса в углеводородной отрасли прошлого года финансовые показатели бизнеса рухнули до многолетних минимумов, а чистая прибыль сократилась почти в 8 раз по сравнению с 2019 годом.

Положение в отрасли и операционные результаты

В первой половине 2020 года сразу несколько негативных факторов вызвали «идеальный шторм» на мировом рынке природного газа:

Как победить выгорание

Эти факторы снизили цены на нефть, газ и продукты их переработки, из-за чего операционные и финансовые показатели «Газпрома» упали.

По итогам 2020 года «Газпром» сократил объемы добычи газа на 9% — до 454,5 млрд м³, что стало худшим результатом с 2016 года. При этом объемы переработки газа сократились лишь на 3% — до 30,6 млрд м³.

Компания добывает нефть через дочернюю компанию «Газпром нефть» и производит электроэнергию через «Газпром энергохолдинг». По итогам 2020 года добыча нефти упала на 2% — до 47,1 млн тонн, а объемы производства электроэнергии рухнули на 11% — до 132,1 млрд кВт·ч.

Добыча природного и попутного газа, млрд м³

Переработка природного и попутного газа, млрд м³

Добыча нефти, млн тонн

Производство электроэнергии, млрд кВт·ч

Финансовые показатели

На фоне падения объемов продаж и цен выручка «Газпрома» сократилась по итогам 2020 года на 17,5% — до 6322 млрд рублей. Сильнее всего пострадало экспортное направление бизнеса, связанное с продажей углеводородов на внешние рынки. Так, выручка от продаж природного газа в Европу и другие страны рухнула на 28%, нефти и газового конденсата — на 35%, продуктов нефтегазопереработки — на 25%.

Структура выручки в 2020 году

| Природный газ | 48,2% |

| Продукты нефтегазопереработки | 28,5% |

| Сырая нефть и газовый конденсат | 7,7% |

| Электрическая и тепловая энергия | 7,9% |

| Услуги по транспортировке газа | 3,5% |

| Прочая выручка | 4,2% |

Операционные расходы компании сократились на 11% год к году, до 5666 млрд рублей, из-за сокращения расходов на покупку газа и нефти, а также уменьшения расходов по налогу на добычу полезных ископаемых на фоне низких цен на углеводороды в этот период.

В итоге прибыль от продаж упала на 45% — до 615 млрд рублей, что стало худшим результатом за последние годы.

Финансовые расходы «Газпрома» выросли почти в 4 раза, с 355 млрд до 1366 млрд рублей, из-за убытка по курсовым разницам в размере 1292 млрд рублей на фоне девальвации российского рубля. Большая часть долговых обязательств холдинга — в иностранной валюте.

В результате чистая прибыль компании рухнула на 87% — до 162 млрд рублей.

Динамика финансовых показателей компании, млрд рублей

| Выручка | Прибыль от продаж | Чистая прибыль | |

|---|---|---|---|

| 2016 | 6111 | 726 | 997 |

| 2017 | 6546 | 871 | 767 |

| 2018 | 8224 | 1930 | 1529 |

| 2019 | 7660 | 1120 | 1270 |

| 2020 | 6322 | 615 | 162 |

Долги и инвестиции

На фоне девальвации рубля и переоценки кредитов и займов общий долг «Газпрома» за 12 месяцев 2020 года вырос на 27% — до 4908 млрд рублей. При этом количество денег и их эквивалентов на счетах компании выросло за год на 49% — до 1034 млрд рублей. В результате чистый долг холдинга на 31 декабря 2020 года составил 3873 млрд рублей, что на 22% больше год к году.

На фоне роста чистого долга и падения показателя EBITDA уровень долговой нагрузки холдинга по коэффициенту «Чистый долг / EBITDA» по итогам 2020 года вырос с 1,7 до рекордных 2,64.

Динамика долговых показателей «Газпрома», млрд рублей

| Общий долг | Чистый долг | Чистый долг / EBITDA | |

|---|---|---|---|

| 2016 | 2830 | 1933 | 1,46x |

| 2017 | 3267 | 2398 | 1,63x |

| 2018 | 3864 | 3014 | 1,16x |

| 2019 | 3864 | 3168 | 1,7x |

| 2020 | 4908 | 3873 | 2,64x |

Последние годы компания активно инвестирует в сферу добычи, переработки и транспортировки углеводородов. По итогам 2020 года капитальные затраты составили 1523 млрд рублей. Это на 14% меньше инвестиций, чем в 2019 году.

Из большого количества инвестпроектов «Газпрома» в медиапространстве основное внимание сосредоточено на строительстве газопровода из России в Европу — «Северном потоке — 2». В мае строительство трубопровода в очередной раз приостановили до 1 июня, на этот раз из-за судебного иска экологов, которые утверждают, что территория прокладки имеет особое значение для гнездовья птиц. Сейчас проект находится на финальной стадии: осталось проложить 120 км труб в водах Дании и еще чуть больше 30 км — в водах Германии. Пока завершение работ назначено на конец сентября 2021 года.

Менеджмент «Газпрома» видит основные точки роста в ближайшие годы не на европейском, а на азиатском рынке. В своей презентации компания прогнозирует, что спрос на газ в Европе к 2030 году сократится с 517 до 489 млрд м³, а в Китае, наоборот, вырастет с 348 до 501 млрд м³.

По итогам 2020 года «Газпром» занимает около трети европейского рынка и через 10 лет планирует сократить свою долю до 25%, что с учетом общего падения потребления в Европе приведет к сокращению объемов прокачки примерно на 30%. Обратная ситуация со спросом на природный газ — со стороны Китая.

«Газпром» планирует через 10 лет удовлетворять около трети спроса на природный газ со стороны Китая. Речь идет об экспорте 160—170 млрд м³ газа, что потребует увеличить объемы прокачки в разы и приведет к расширению газотранспортных мощностей за ближайшие 10 лет.

Дивиденды

Дивидендная политика «Газпрома» на 2020—2022 годы предполагала постепенное увеличение уровня дивидендных выплат с 30% от чистой прибыли по итогам 2019 года до 50% по итогам 2021 года. То есть дивиденды по итогам 2020 года составили бы не менее 40% от чистой прибыли компании за отчетный период.

Однако менеджмент зафиксировал выплаты акционерам на уровне не менее чем 50% от чистой прибыли по МСФО и объявил дивиденды в размере 12,55 Р на акцию — 50% от скорректированной чистой прибыли по итогам 2020 года.

Дивиденды Газпром: история, доходность, даты отсечек.

Ожидаемые дивиденды Газпром

| Тикер | дата T-2 | дата отсечки | Год | Период | дивиденд, руб | Цена акции | Див. доходность |

|---|---|---|---|---|---|---|---|

| GAZP | 2021 | год | 40 П | 349,28 | 11,5% П |

Выплаченные дивиденды ГазпромГазпром (GAZP) дивиденды на акцию (годовые значения)Газпром: годовые дивиденды на обыкновенную акцию и дивидендная доходностьГазпром: размер дивидендных выплат по годам и коэффициент дивидендных выплатДивидендная политика: Газпром3.1. Расчет размера дивидендов производится исходя из размера Чистой прибыли, скорректированной (далее — Скорректированная Чистая прибыль) на: – прибыль (убыток) по курсовым разницам, отражаемые в составе финансовых доходов и расходов; 3.3. Рекомендуемый размер дивидендных выплат определяется Советом директоров Общества. Целевой уровень дивидендных выплат составляет не менее 50% от Скорректированной Чистой прибыли. Достижение целевого уровня будет проводиться поэтапно: – при определении размера дивидендных выплат по итогам 2019 года Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 30% от Скорректированной Чистой прибыли; 3.4. В случае если величина показателя Чистый долг (скорректированный) / Приведенный показатель EBITDA по итогам года превышает 2,5, Совет директоров Общества может принять решение об уменьшении размера дивидендных выплат, рассчитанного в соответствии с пунктами 3.1–3.3 настоящей Дивидендной политики. |