Дивиденды Газпром: история, доходность, даты отсечек.

Ожидаемые дивиденды Газпром

| Тикер | дата T-2 | дата отсечки | Год | Период | дивиденд, руб | Цена акции | Див. доходность |

|---|---|---|---|---|---|---|---|

| GAZP | 2021 | год | 40 П | 349,28 | 11,5% П |

Выплаченные дивиденды ГазпромГазпром (GAZP) дивиденды на акцию (годовые значения)Газпром: годовые дивиденды на обыкновенную акцию и дивидендная доходностьГазпром: размер дивидендных выплат по годам и коэффициент дивидендных выплатДивидендная политика: Газпром3.1. Расчет размера дивидендов производится исходя из размера Чистой прибыли, скорректированной (далее — Скорректированная Чистая прибыль) на: – прибыль (убыток) по курсовым разницам, отражаемые в составе финансовых доходов и расходов; 3.3. Рекомендуемый размер дивидендных выплат определяется Советом директоров Общества. Целевой уровень дивидендных выплат составляет не менее 50% от Скорректированной Чистой прибыли. Достижение целевого уровня будет проводиться поэтапно: – при определении размера дивидендных выплат по итогам 2019 года Совет директоров Общества исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 30% от Скорректированной Чистой прибыли; 3.4. В случае если величина показателя Чистый долг (скорректированный) / Приведенный показатель EBITDA по итогам года превышает 2,5, Совет директоров Общества может принять решение об уменьшении размера дивидендных выплат, рассчитанного в соответствии с пунктами 3.1–3.3 настоящей Дивидендной политики. Газпром планирует выплатить рекордные дивиденды за 2021г. Дивидендная база за 9 мес составила 29,71 рубля на акцию

МОСКВА, 29 ноября — «Газпром» ожидает, что по итогам 2021 года компания выплатит рекордные дивиденды, их доходность будет двузначной, говорится в презентации компании. «Наши великолепные финансовые результаты будут отражены в исторически рекордных дивидендных выплатах по итогам 2021 года», — говорится в презентации. «Ожидаемый рост дивидендов и двузначная предполагаемая дивидендная доходность еще не полностью отражены в акциях „Газпрома“, — также указано в материалах. Отмечается, что по итогам девяти месяцев дивидендная доходность выросла на 9% и уже превзошла среднюю дивидендную годовую доходность „Газпрома“ за пять лет. Согласно расчетам компании, дивидендная база за 9 месяцев составляет 29,71 рубля на акцию. РЕЛИЗ Чистая выручка от продажи газа увеличилась на 1 500 834 млн руб., или на 77%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года и составила 3 460 716 млн руб. Увеличение выручки от продаж в основном вызвано увеличением выручки от продажи газа в Европу и другие страны. Чистая выручка от продажи газа в Европу и другие страны увеличилась на 1 325 694 млн руб., или на 117%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года и составила 2 460 824 млн руб. Это объясняется увеличением средних цен (включая акциз и таможенные пошлины), выраженных в рублях, на 95% и ростом объемов продаж газа в натуральном выражении на 14%, или на 21,3 млрд куб. м. При этом средние цены, выраженные в долларах США, увеличились на 87%. Чистая выручка от продажи газа в страны бывшего Советского Союза увеличилась на 67 757 млн руб., или на 34%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года и составила 267 303 млн руб. Изменение обусловлено увеличением средних цен (включая таможенные пошлины), выраженных в рублях, на 25% и ростом объемов продаж газа в натуральном выражении на 13%, или на 2,8 млрд куб. м. При этом средние цены, выраженные в долларах США, увеличились на 20%. Чистая выручка от продажи газа в Российской Федерации увеличилась на 109 702 млн руб., или на 18%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года и составила 732 584 млн руб. Это объясняется главным образом увеличением объемов продаж газа в натуральном выражении на 13%, или на 18,9 млрд куб. м, и увеличением средних цен (за вычетом НДС) на 4%. Чистая выручка от продажи продуктов нефтегазопереработки (за вычетом акциза, НДС и таможенных пошлин) увеличилась на 556 689 млн руб., или на 43%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года и составила 1 858 231 млн руб. Увеличение чистой выручки от продажи продуктов нефтегазопереработки в основном связано с ростом средних цен во всех географических сегментах. Чистая выручка от продажи сырой нефти и газового конденсата (за вычетом НДС и таможенных пошлин) увеличилась на 279 521 млн руб., или на 81%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года и составила 622 682 млн руб. Изменение в основном связано с увеличением чистой выручки от продажи сырой нефти, преимущественно обусловленным ростом средних цен на сырую нефть. Операционные расходы увеличились на 1 258 120 млн руб., или на 32%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года и составили 5 202 452 млн руб. Основное влияние на рост операционных расходов оказало увеличение расходов по статье «Покупные газ и нефть» на 534 972 млн руб., или на 85%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года, вызванное главным образом увеличением средних цен на нефть и газ, а также ростом объемов покупки нефти. Увеличение статьи «Налоги, кроме налога на прибыль» на 204 586 млн руб., или на 22%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года в основном вызвано увеличением расходов по налогу на добычу полезных ископаемых, что было частично компенсировано уменьшением расходов на акциз. Увеличение расходов по налогу на добычу полезных ископаемых обусловлено преимущественно ростом цен на нефть, ростом ставки вследствие влияния налогового маневра и ростом объемов добычи газа. За девять месяцев, закончившихся 30 сентября 2021 года, сальдо курсовых разниц, отраженное в составе «Чистого финансового дохода (расхода)», сформировало прибыль в размере 135 636 млн руб. по сравнению с убытком в размере 749 452 млн руб. за аналогичный период прошлого года. За девять месяцев, закончившихся 30 сентября 2021 года, величина прибыли, относящейся к акционерам ПАО «Газпром», составила 1 550 299 млн руб. Приведенный показатель EBITDA (рассчитываемый как сумма операционной прибыли, амортизации, убытка от обесценения или восстановления убытка от обесценения финансовых и нефинансовых активов, за вычетом оценочного резерва под ожидаемые кредитные убытки по дебиторской задолженности и резерва под снижение стоимости авансов выданных и предоплаты) увеличился на 1 278 451 млн руб., или на 137%, за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с аналогичным периодом прошлого года и составил 2 213 614 млн руб. Данное изменение в основном связано с увеличением выручки от продаж. Чистая сумма долга (определяемая как сумма краткосрочных кредитов и займов и текущей части долгосрочной задолженности по кредитам и займам, краткосрочных векселей к уплате, долгосрочных кредитов и займов, долгосрочных векселей к уплате за вычетом денежных средств и их эквивалентов) уменьшилась на 388 124 млн руб., или на 10%, с 3 872 695 млн руб. по состоянию на 31 декабря 2020 года до 3 484 571 млн руб. по состоянию на 30 сентября 2021 года. Данное изменение в основном связано с увеличением остатков денежных средств и их эквивалентов. Газпром дивиденды за 2021

Газпром отчитался за 9 месяцев 2021 года — за период с 01.01.2021 по 30.09.2021. За это время он заработал 1,58 трлн ₽ чистой прибыли — это уже после уплаты всех налогов, списания труб на металлолом, оплаты услуг бизнес-джетов и прочей лабуды. Я обновляю свою табличку по прогнозу дивидендов Газпрома за 2021 год. В столбик — предполагаемая див. доходность. Вы можете выбрать любую от 5% до 10%. В строчку — итоговый размер дивиденда. Вы можете выбрать любой, который вам кажется наиболее вероятным. ▫️ Красным отмечена текущая цена. Напомню, что див. политика Газпрома завязана на чистую прибыль по МСФО. Он должен отправить 50% ЧП по МСФО на дивиденды по итогам года. Дивиденды ожидаем в июле 2022 года. Аргументы в пользу хорошего развития событий: Аргументы в пользу плохого развития событий: Можете предложить свой вариант. Не инвест-совет бла-бла-бла, думайте своей головой. Прибыль «Газпрома» упала в 8 раз, но в 2021 году все будет иначе«Газпром» (MCX: GAZP) — крупнейший в мире газодобывающий холдинг. Компании принадлежит около 16% всех мировых запасов природного газа, а также крупнейшая в мире система газопроводов. «Газпром» добывает примерно 66% газа и 12% нефти и газового конденсата в России. Компания традиционно в числе последних представила итоговую консолидированную финансовую отчетность по результатам 2020 года. Как и ожидалось, на фоне кризиса в углеводородной отрасли прошлого года финансовые показатели бизнеса рухнули до многолетних минимумов, а чистая прибыль сократилась почти в 8 раз по сравнению с 2019 годом. Положение в отрасли и операционные результатыВ первой половине 2020 года сразу несколько негативных факторов вызвали «идеальный шторм» на мировом рынке природного газа: Как победить выгораниеЭти факторы снизили цены на нефть, газ и продукты их переработки, из-за чего операционные и финансовые показатели «Газпрома» упали. По итогам 2020 года «Газпром» сократил объемы добычи газа на 9% — до 454,5 млрд м³, что стало худшим результатом с 2016 года. При этом объемы переработки газа сократились лишь на 3% — до 30,6 млрд м³. Компания добывает нефть через дочернюю компанию «Газпром нефть» и производит электроэнергию через «Газпром энергохолдинг». По итогам 2020 года добыча нефти упала на 2% — до 47,1 млн тонн, а объемы производства электроэнергии рухнули на 11% — до 132,1 млрд кВт·ч. Добыча природного и попутного газа, млрд м³Переработка природного и попутного газа, млрд м³Добыча нефти, млн тоннПроизводство электроэнергии, млрд кВт·чФинансовые показателиНа фоне падения объемов продаж и цен выручка «Газпрома» сократилась по итогам 2020 года на 17,5% — до 6322 млрд рублей. Сильнее всего пострадало экспортное направление бизнеса, связанное с продажей углеводородов на внешние рынки. Так, выручка от продаж природного газа в Европу и другие страны рухнула на 28%, нефти и газового конденсата — на 35%, продуктов нефтегазопереработки — на 25%. Структура выручки в 2020 году

Операционные расходы компании сократились на 11% год к году, до 5666 млрд рублей, из-за сокращения расходов на покупку газа и нефти, а также уменьшения расходов по налогу на добычу полезных ископаемых на фоне низких цен на углеводороды в этот период. В итоге прибыль от продаж упала на 45% — до 615 млрд рублей, что стало худшим результатом за последние годы. Финансовые расходы «Газпрома» выросли почти в 4 раза, с 355 млрд до 1366 млрд рублей, из-за убытка по курсовым разницам в размере 1292 млрд рублей на фоне девальвации российского рубля. Большая часть долговых обязательств холдинга — в иностранной валюте. В результате чистая прибыль компании рухнула на 87% — до 162 млрд рублей. Динамика финансовых показателей компании, млрд рублей

Долги и инвестицииНа фоне девальвации рубля и переоценки кредитов и займов общий долг «Газпрома» за 12 месяцев 2020 года вырос на 27% — до 4908 млрд рублей. При этом количество денег и их эквивалентов на счетах компании выросло за год на 49% — до 1034 млрд рублей. В результате чистый долг холдинга на 31 декабря 2020 года составил 3873 млрд рублей, что на 22% больше год к году. На фоне роста чистого долга и падения показателя EBITDA уровень долговой нагрузки холдинга по коэффициенту «Чистый долг / EBITDA» по итогам 2020 года вырос с 1,7 до рекордных 2,64. Динамика долговых показателей «Газпрома», млрд рублей

Последние годы компания активно инвестирует в сферу добычи, переработки и транспортировки углеводородов. По итогам 2020 года капитальные затраты составили 1523 млрд рублей. Это на 14% меньше инвестиций, чем в 2019 году. Из большого количества инвестпроектов «Газпрома» в медиапространстве основное внимание сосредоточено на строительстве газопровода из России в Европу — «Северном потоке — 2». В мае строительство трубопровода в очередной раз приостановили до 1 июня, на этот раз из-за судебного иска экологов, которые утверждают, что территория прокладки имеет особое значение для гнездовья птиц. Сейчас проект находится на финальной стадии: осталось проложить 120 км труб в водах Дании и еще чуть больше 30 км — в водах Германии. Пока завершение работ назначено на конец сентября 2021 года. Менеджмент «Газпрома» видит основные точки роста в ближайшие годы не на европейском, а на азиатском рынке. В своей презентации компания прогнозирует, что спрос на газ в Европе к 2030 году сократится с 517 до 489 млрд м³, а в Китае, наоборот, вырастет с 348 до 501 млрд м³. По итогам 2020 года «Газпром» занимает около трети европейского рынка и через 10 лет планирует сократить свою долю до 25%, что с учетом общего падения потребления в Европе приведет к сокращению объемов прокачки примерно на 30%. Обратная ситуация со спросом на природный газ — со стороны Китая. «Газпром» планирует через 10 лет удовлетворять около трети спроса на природный газ со стороны Китая. Речь идет об экспорте 160—170 млрд м³ газа, что потребует увеличить объемы прокачки в разы и приведет к расширению газотранспортных мощностей за ближайшие 10 лет. ДивидендыДивидендная политика «Газпрома» на 2020—2022 годы предполагала постепенное увеличение уровня дивидендных выплат с 30% от чистой прибыли по итогам 2019 года до 50% по итогам 2021 года. То есть дивиденды по итогам 2020 года составили бы не менее 40% от чистой прибыли компании за отчетный период. Однако менеджмент зафиксировал выплаты акционерам на уровне не менее чем 50% от чистой прибыли по МСФО и объявил дивиденды в размере 12,55 Р на акцию — 50% от скорректированной чистой прибыли по итогам 2020 года. Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

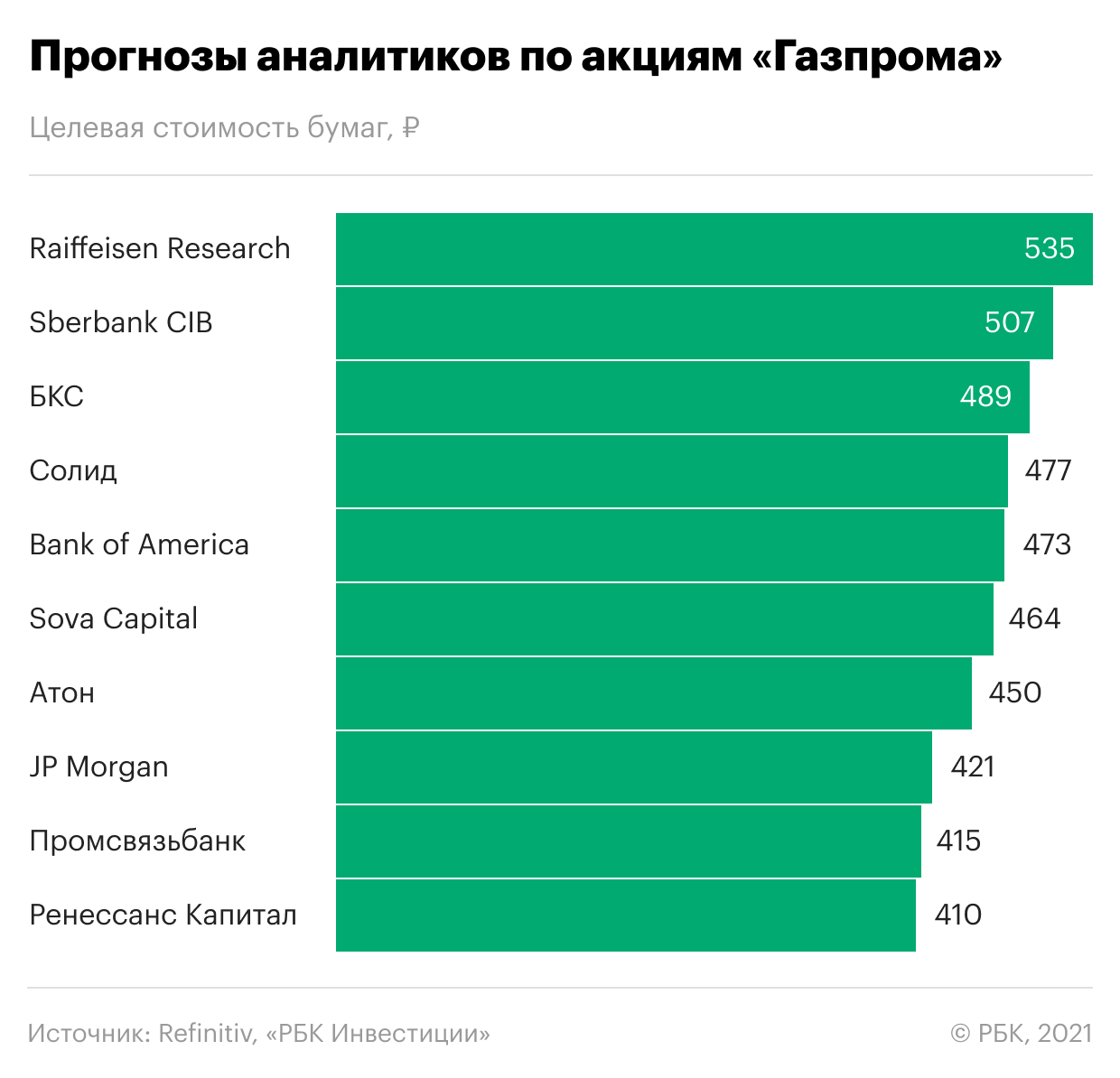

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года. Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне». «Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России. Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании. Какую сумму выплатит «Газпром» в виде дивидендовОдним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||