Акции X5 Retail Group: стоит ли инвестировать?

X5 Retail Group («Х5») — ведущая российская мультиформатная продуктовая розничная компания. Управляет магазинами нескольких торговых сетей, ведет деятельность преимущественно в центральной части России.

По итогам 2019 года занимает 42 место в топ-250 ритейлеров мира по версии Deloitte

История X5 Retail Group

X5 образовалась в 2006 году путем слияния двух рознично-торговых сетей «Пятёрочка» и «Перекрёсток».

Перекресток был основан Консорциумом «Альфа-Групп». Первый магазин открылся в 1995 году в Москве, а первая Пятерочка появилась в 1999 году в Санкт-Петербурге.

Оба ритейлера развивались достаточно активно, скупали мелкие продуктовые сети и завоевывали признание граждан.

На момент слияния в 2006 году общее число магазинов двух компаний превышало 600 штук, в то время как Магнит уже в 2005 насчитывал полторы тысячи торговых точек и активно пробирался в центральный округ.

Но через 10 лет, в 2016 году, Магнит уступает первенство по доле рынка и уже четыре года X5 является бессменным лидером.

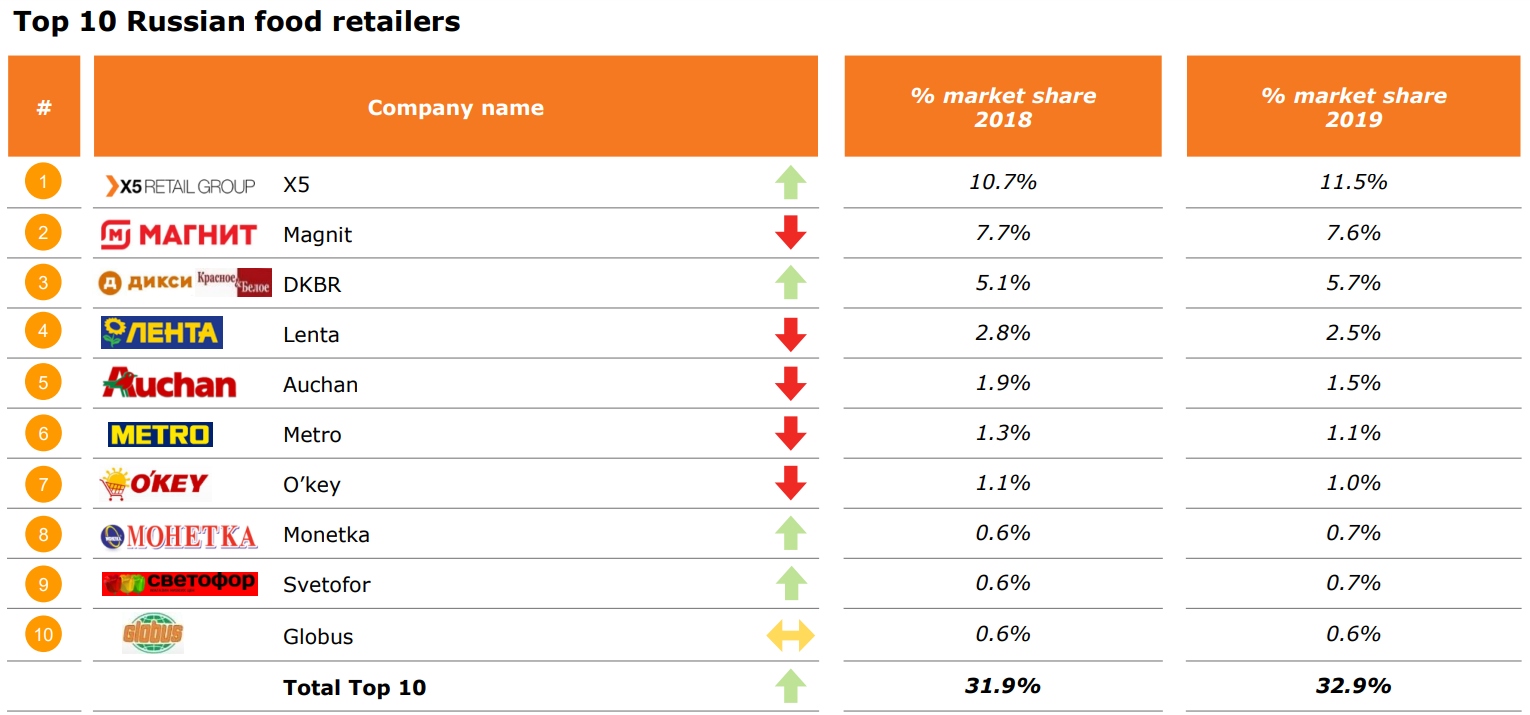

По итогам 1 кв. 2020 года компания насчитывает 16 658 магазинов, 42 распределительных центра, занимает 11,5% российского рынка продуктового ритейла:

Рис. 1 Доля рынка X5. Помимо X5 положительную динамику показывает DKBR

Давайте взглянем на бизнес подробнее и попытаемся понять, чем обусловлены достижения X5

Суть бизнеса X5 Retail Group

У компании на данный момент есть 3 формата магазинов:

Именно такие небольшие магазины с невысокими ценами, находящиеся в шаговой доступности от дома, являются в нашей стране самым популярным форматом, что в общем-то отражено в выручке.

Сейчас ритейлер стремится к тому, чтобы развиваться по большей части не за счет расширения площадей, а именно за счет модернизации магазинов и увеличения операционной эффективности. Отметим, что по такому же пути идут и Магнит и Лента.

Супермаркеты в лице бренда “Перекресток”

Перекресток позиционируется, как премиальный сегмент с большим ассортиментом и упором на свежую и ready-to-eat продукцию.

Дело в том, что нарастает конкуренция со стороны Ecommerce и “магазинов у дома”. Люди больше не хотят ходить в гигантские магазины и проводить часы в поисках необходимых продуктов.

Часть торговых точек будет закрыта, часть переведена под бренд “Перекресток”, а судьба того, что останется, будет решаться позже.

Онлайн-бизнесы

Сюда входят Perekrestok.ru, Express Delivery, 5Post

Пока что доля этих бизнесов крайне мала. В апреле продажи компании через онлайн составили всего 2% от суммарных продаж в регионах, где в данный момент эти сервисы доступны, однако уже этого хватило, чтобы стать лидером на рынке онлайн продаж продуктов питания и обогнать сервис “Утконос”.

По заявлениям аналитиков именно эпидемия сыграла в этом определяющую роль и заставила развивать инфраструктуру онлайн-продаж быстрее.

Финансы X5 Retail Group

Теперь обсудим финансовое положение компании и для понимании картины начнем с истории.

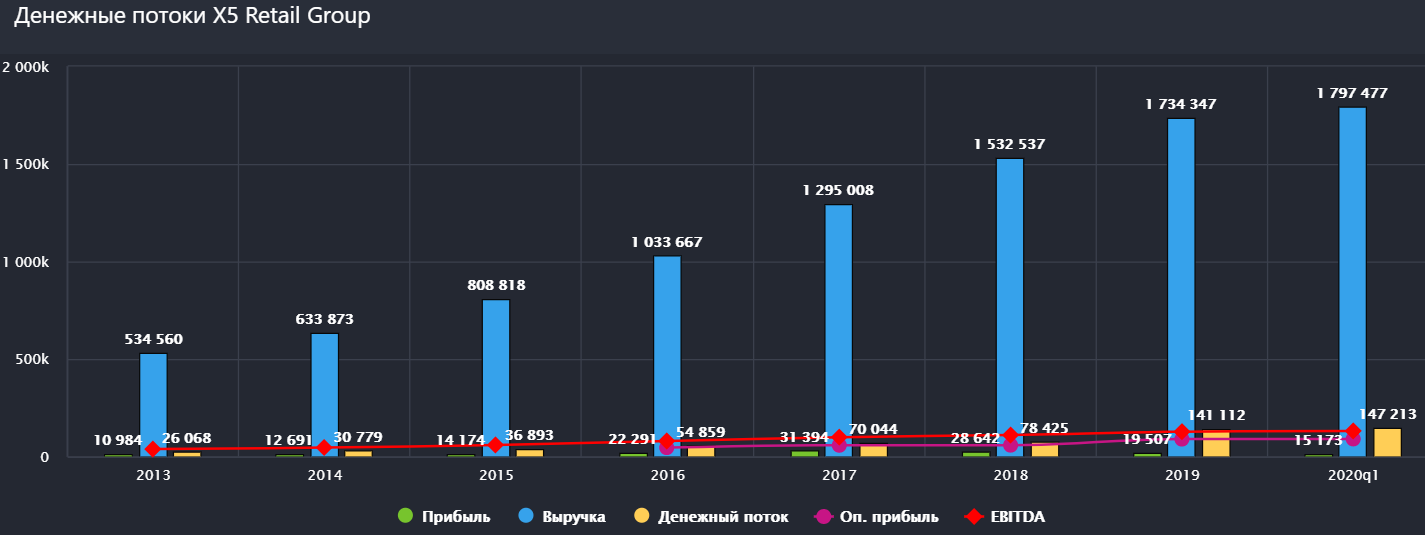

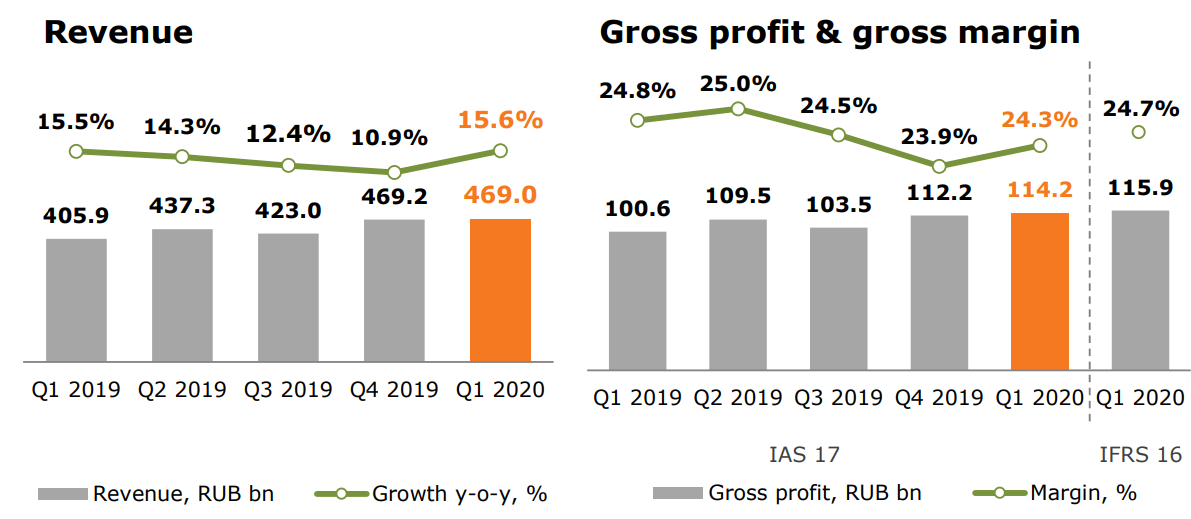

Выручка растет неустанно:

Рис. 2 Выручка растет двузначными темпами. Максимальная прибыль была зафиксирована в 2017 году. Обратите внимание, насколько бизнес низкомаржинальный. ROS скоррект. за 2019 год составила всего 2,1%

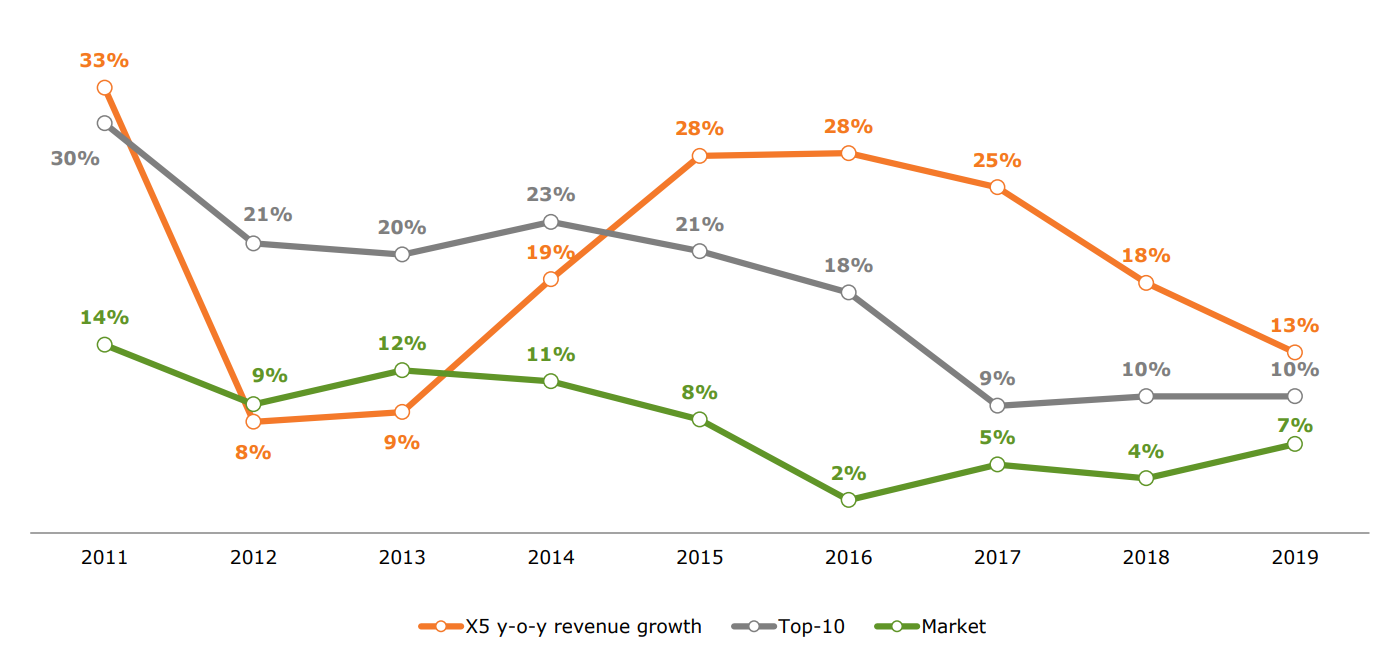

Правда темпы роста снижаются. Рынок находится в стадии зрелости:

Рис. 3 Темпы роста выручки X5 и всего рынка. Снижение с 2016 года

Но вот прибыль показывала максимальные значения в 2017 году. В 18 случился провал, и при двузначном росте выручки компания получила снижение прибыли, а в 19 чистая прибыль уменьшилась еще сильнее.

Дело в том, что X5, также как и Магнит в 16 году, угодила в ловушку с открытием новых магазинов. Появление новых торговых точек приводило к сильному росту расходов и снижению маржинальности бизнеса.

С каждым новым открытым магазином приходилось увеличивать расходы на амортизацию. Вкупе с со снижением операционной эффективности и высокими финансовыми расходами это привело к таким печальным показателям.

В 2019 году ситуация изменилась в лучшую сторону. Чистая прибыль составила 19 507 млн. и оказалась ниже 2018 года исключительно в связи с изменениями стандартов отчетности, а также с переоценками от реорганизации Карусели.

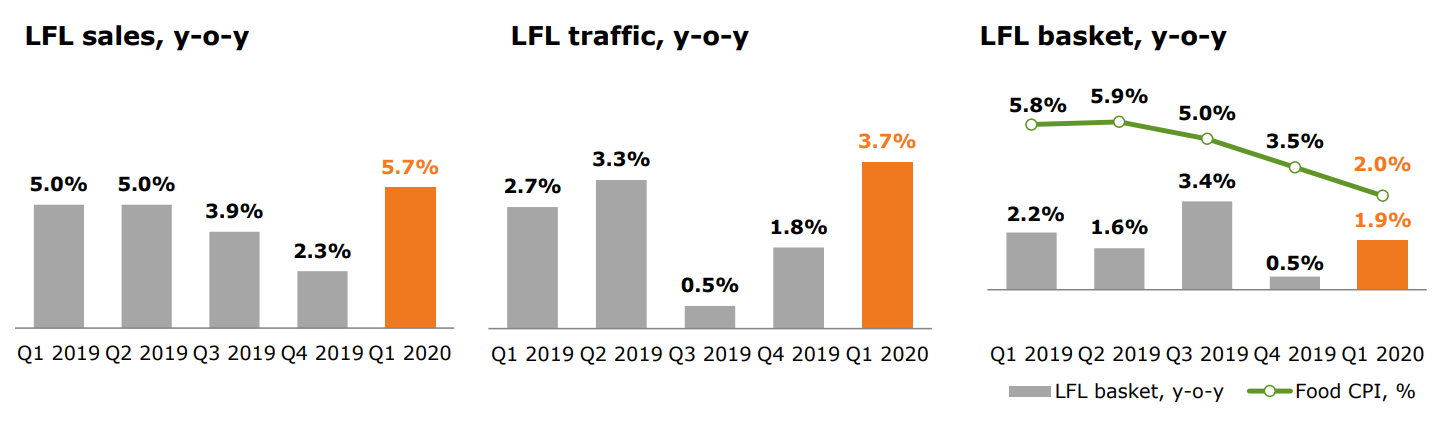

LFL выручка выросла на 5,7% в первую очередь за счет увеличившегося трафика:

Рис. 4 LFL продажи (выручка) = LFL трафик + LFL инфляция

Выручка ускорила рост и составила 469 млрд. а валовая маржа выросла до 24,3%:

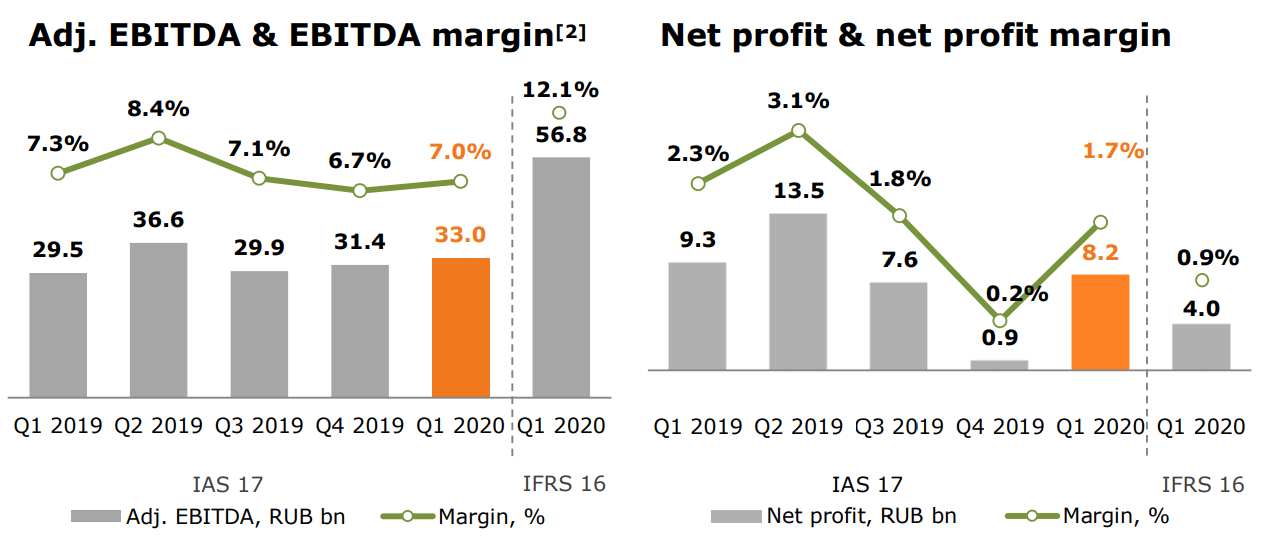

EBITDA составила 33 млрд., а чистая прибыль оказалась на 8% ниже чем годом ранее и составила 8,2 млрд.:

Рис. 6 EBITDA и чистая прибыль. Чистая прибыль в первом квартале уменьшилась на фоне переоценке кредиторской задолженности в связи с ослаблением рубля

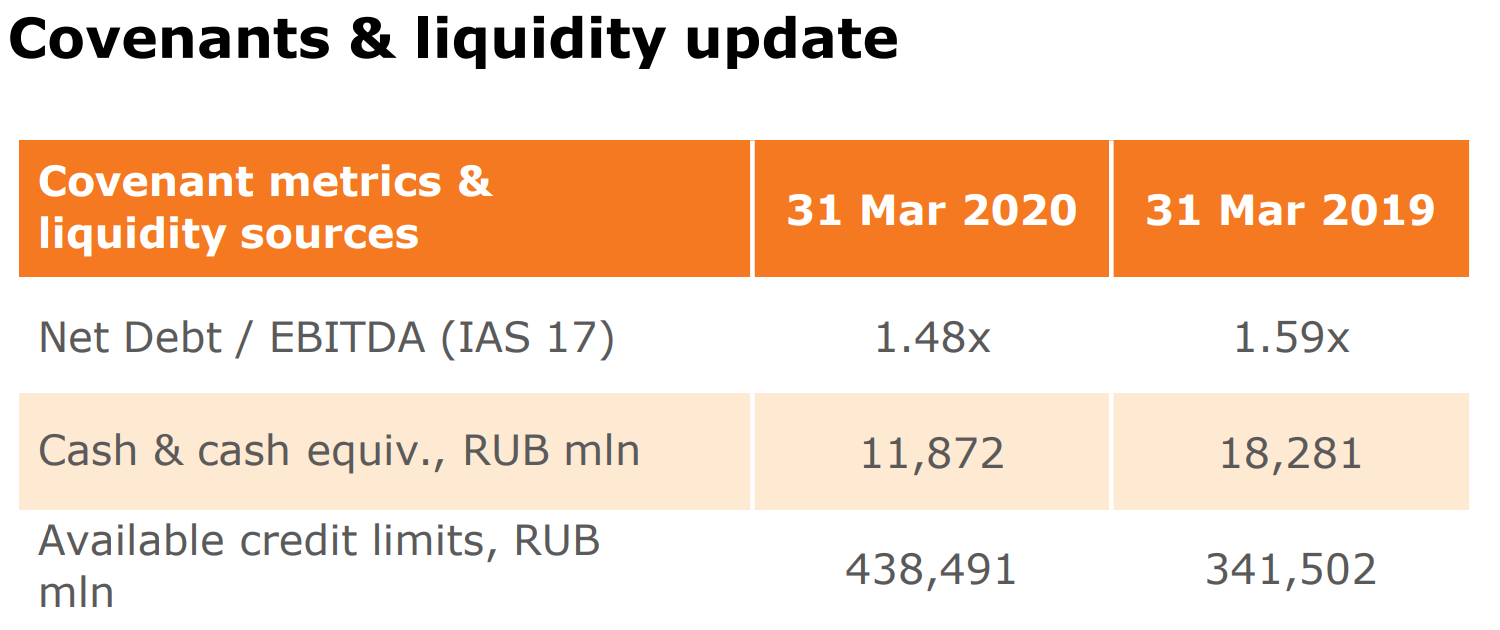

Показатель Net Debt/ EBITDA немного снизился и держится на комфортном уровне:

Рис.7 Отношение чистого долга к EBITDA. Показатель держится на комфортном уровне, а низкие ставки позволяют занимать дешево

Видим, что X5 стала прямым бенефициаром пандемии. По крайней мере в первом полугодии. Все показатели растут и радуют глаз.

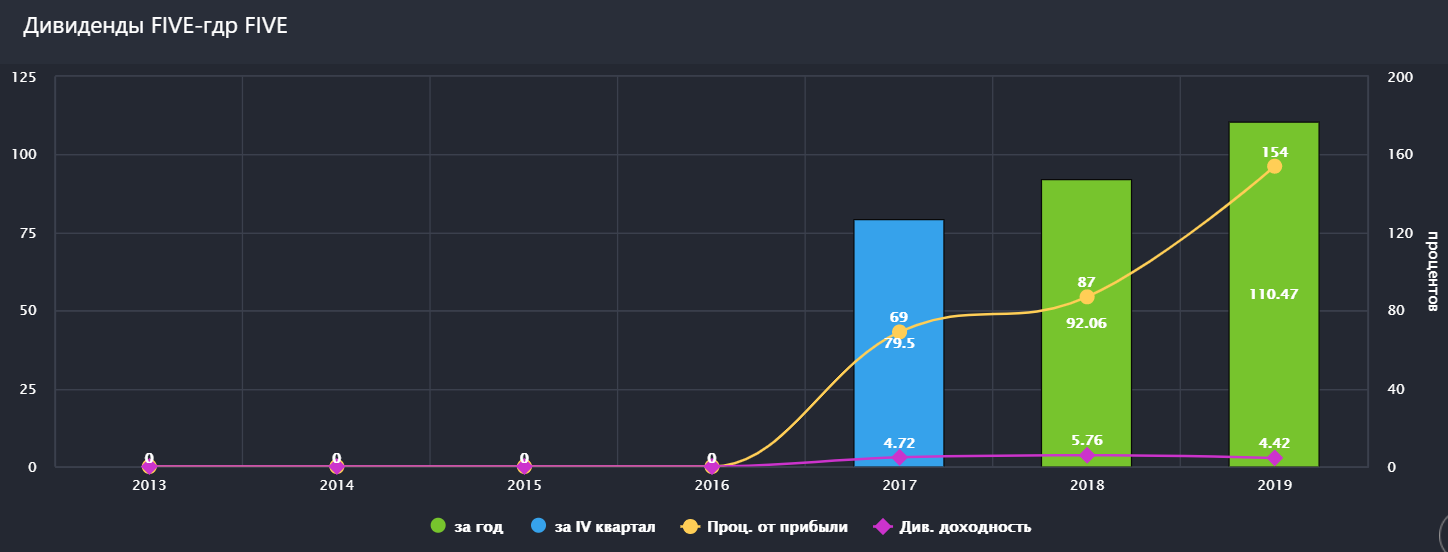

Дивиденды Х5 retail group начала платить в 2017 году и совершает выплаты раз в год. Согласно див. политике направляют не менее 25% от чистой прибыли при условии, что чистый долг/EBITDA держится ниже 2,0x, но по факту направляют больше.

По итогам 2019 выплатили 110 рублей на акцию или 115,8% чистой прибыли:

Рис. 8 Дивиденды X5. Начали платить в 2017 году, до этого все деньги отправлялись на развитие

По текущим ценам див. доходность составила бы всего 4,3%, однако, учитывая отличные показатели первого квартала, имеются все предпосылки к росту див. доходности за 2020 год.

Финансовый директор компании заявила, что второй и третий кварталы могут оказаться достаточно сильными и менеджмент видит возможности для увеличения дивидендных выплат на 50% г/г

Ситуация в секторе

Уже можно уверенно заявить, что продуктовый ритейл стал бенефициаром этого кризиса. Магнит вообще обогнал X5 по темпам роста выручки и LFL-продажам, чего мы не видели уже давно.

Основной причиной стало, разумеется, отсутствие возможности питаться в кафе и ресторанах. И самое интересное, что данный эффект не краткосрочный. Вероятно, кризис приведет или уже привел к сдвигам в потребительском поведении.

“Магазины у дома” и онлайн заказы продуктов питания стали для населения более предпочтительным и простым вариантом.

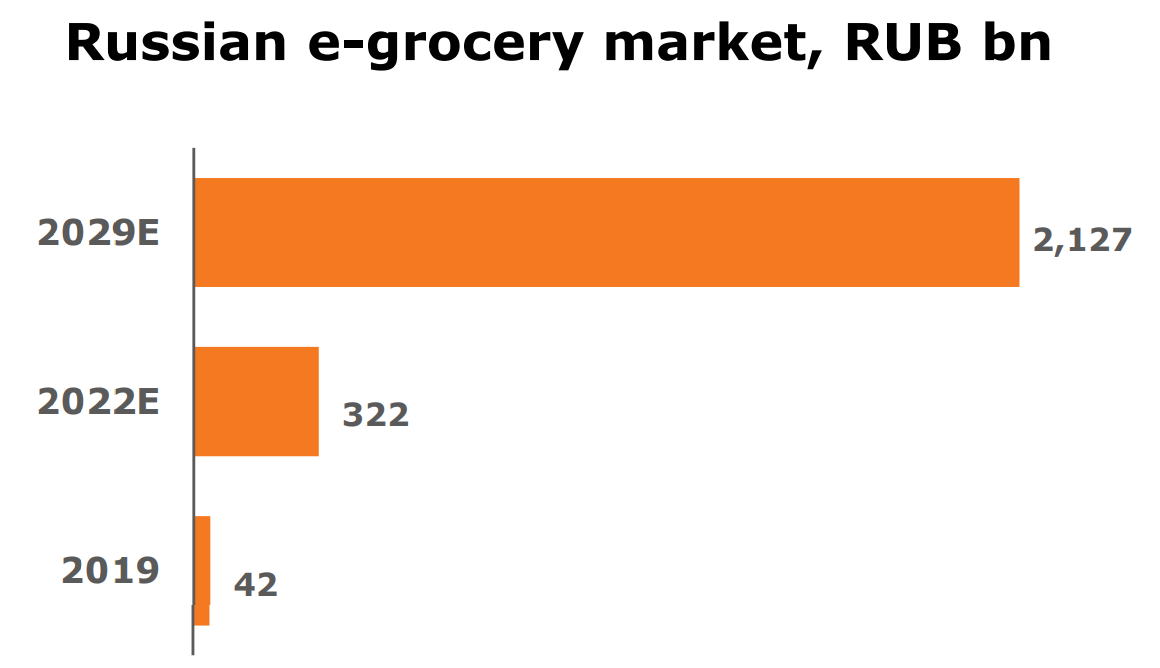

Как мы знаем, X5 уже является лидером на рынке онлайн продуктового ритейла, и к 2023 году компания планирует зарабатывать 2,5% выручки от онлайн-бизнесов.

При таких небольших прогнозируемых объемах Ecommerce сложно назвать драйвером роста, но, по крайней мере, долгосрочным перспективным рынком он точно является.

Рис. 9 Прогнозы по росту объема онлайн-ритейла. Бум начнется после 2022 года

Органический рост рынка, как драйвер роста, тоже стоит под сомнением. Проблема в том, что реальные доходы населения стоят на месте, уровень безработицы вследствие кризиса увеличился, а инфляция достаточно низкая.

Хоть люди и стали тратить больше денег на продукты, а не на готовую еду в кафе, отсутствие просто напросто денег может побудить покупателей выбирать более дешевые товары.

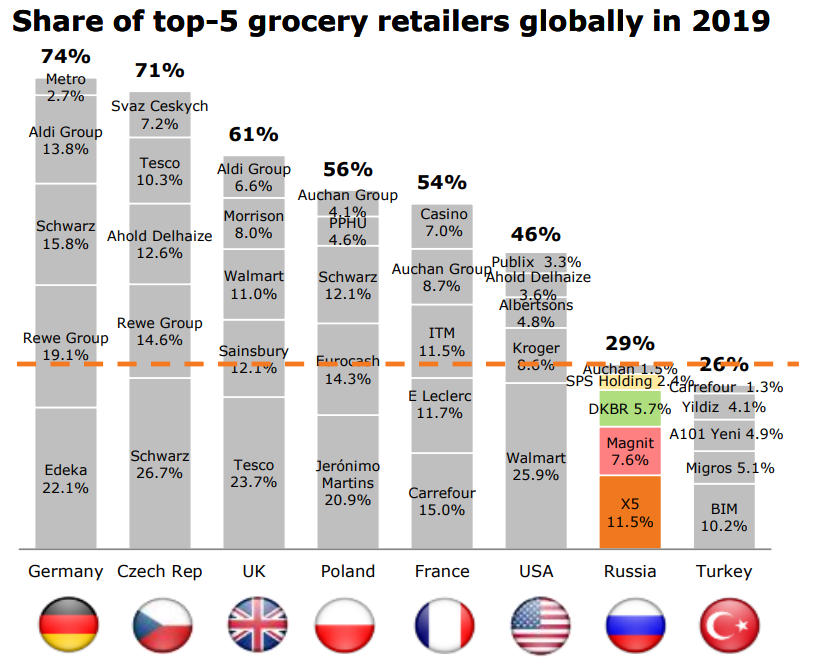

Возможно последующее развитие X5 и других крупных сетей будет осуществляться за счет вытеснения более мелких игроков.

Сейчас всего 29% рынка принадлежит первой пятерке ритейлеров:

Рис. 10 Доли рынка крупных ритейлеров в разных странах. Доля X5 сравнительно невелика

В США показатель составляет 46%, а в Германии все 74%.

Российский ритейл потихоньку двигается в схожем направлении. В планах у Х5 за следующие 10 лет довести долю рынка до 20%

И только потом за счет экспансии и новых онлайн-бизнесов.

Главной помехой на этом радужном пути может стать конкуренция. Как со стороны оффлайн-ритейлеров, так и со стороны онлайн сервисов доставки продуктов и готовой еды.

Возможно для поддержания трафика, X5 будет вынуждена увеличивать промо-акции, что окажет давление на и без того невысокую маржинальность.

Фундаментальный анализ акций X5 Retail Group или «логичный выбор»

X5 Retail Group – один из крупнейших российских ритейлеров. В группу входят следующие торговые сети: «Пятерочка», «Перекресток», «Карусель». Депозитарные расписки компании торгуются как на Лондонской бирже, так и на Московской.

Около 77% всей выручки группы приходится на магазины у дома Пятерочка. Далее следует Перекресток с 15% долей, а затем уже Карусель с 8%. Общая доля компании на всем российском рынке продуктовой розницы составляет около 11,5%.

Руководитель: Игорь Шехтерман – главный исполнительный директор, Стефан Дюшарм – председатель совета директоров.

Средний объем торгов: около 1 млрд руб. в день в РФ

Цена акции: 2560 руб. на 19.02.2021

Капитализация: 670 млрд руб. на 19.02.2021

Официальный Free—float (акций в свободном обращении): 40,62%

Основные акционеры

Дивидендная политика

В конце 2020 года компания утвердила изменения в дивидендной политике. Теперь базой для расчета дивидендов является денежный поток. Кроме того, коэффициент «долг/EBITDA» должен находиться ниже отметки 2.0 для выплаты дивидендов. Также с 2020 года компания выплачивает дивиденды дважды в год. Дивидендная доходность на данный момент составляет около 7% годовых.

Дивидендная доходность: 7% годовых

Периодичность дивидендных выплат: 2 раза в год

Историческая динамика

Компания «Пятерочка» (ранее она являлась головной структурой будущей X5) провела IPO на Лондонской бирже в 2005 году. На Московской бирже GDR появились в 2018 году.

Коэффициенты недооцененности / переоцененности

Вывод: При сравнении с российскими аналогами акции X5 Retail Group не выглядят существенно недооцененными. Однако же, это можно объяснить высоким уровнем эффективности группы в сравнении с отраслью в целом.

Коэффициенты финансовой устойчивости

Вывод: Уровень долговой нагрузки X5 Retail Group можно считать умеренно-высоким. Ряд показателей не соответствует нормативам, однако по наиболее важному коэффициенту (Долг/EBITDA) нагрузка умеренная.

Динамика основных показателей финансовой отчетности (по МСФО за последние 4 года)

Динамика финансовых показателей X5 Retail Group

Динамика финансовых показателей X5 Retail Group

Комментарий: Финансовые результаты X5 Retail Group за последние годы можно считать умеренно-позитивными. Компания показывает умеренный рост выручки и EBITDA, а также довольно стабильную чистую прибыль. При этом, сдерживающим фактором является растущий чистый долг. Динамика показателей эффективности ROA и ROE (а также LFL) смешанная.

За прошедшие 9 месяцев 2020 года X5 Retail Group нарастила выручку на 14,7% до 1,446 трлн руб. в сравнении с 1,26 трлн руб. за тот же период 2019 года. EBITDA выросла на 15,8% до 186 млрд руб. Чистая прибыль поднялась сразу на 30,4% до 26,6 млрд руб.

Динамика основных операционных показателей (за последние 4 года)

Комментарий: Динамику операционных показателей X5 Retail Group можно считать позитивной по всем основным метрикам. При этом, новых магазинов с каждым годом открывается все меньше. Это связано с высоким уровнем насыщенности рынка, а также уклоном компании к интенсивному, а не экстенсивному развитию.

Новостной фон

Факторы «ЗА» инвестирование в акции

Итак, давайте кратко подытожим основные позитивные моменты в бумагах X5 Retail Group:

Факторы «ПРОТИВ» инвестирования в акции (основные риски)

Перечислим основные риск-факторы для акций X5 Retail Group:

Итоговая оценка

В целом, можно сказать, что на российском рынке не так уж и много фундаментально крепких историй в секторе ритейла, однако X5 Retail Group, по моему мнению, является одной из них. Да, компания не выглядит явно недооцененной, однако сейчас подобная ситуация складывается не только в секторе ритейла, но и на всем фондовом рынке как в РФ, так и за рубежом. Рост долговой нагрузки также вызывает некоторые опасения, однако стабильно растущая EBITDA позволяет не только его контролировать, но также и выплачивать стабильно высокие дивиденды с возможностью их дальнейшего наращивания.

При этом, и явных прочих плюсов у компании достаточно, включая стабильность финансовых результатов, активную реновацию и развитие цифровых сервисов, возможные скорые IPO смежных бизнес-структур, положительный взгляд инвестдомов и т.д.

В итоге, X5 Retail Group мне кажется наиболее «понятным и логичным» выбором для диверсификации портфеля бумагами из сектора ритейла. К примеру, Магнит локально выглядит перекупленным, а инвестиционный тезис в той же Обуви России может реализовываться годами.

Автор: Алексей Соловцов

Данный материал не является индивидуальной инвестиционной рекомендацией и отражает исключительно субъективное мнение автора. Помните о том, что инвестирование в ценные бумаги сопряжено со значительным риском, в связи с чем Вам всегда необходимо проводить самостоятельный анализ рыночной ситуации и объектов инвестирования.

Вам может быть интересно:

Базовые знания о финансах и рынках:

Фундаментальные обзоры эмитентов:

Девять причин купить X5 Retail Group прямо сейчас

Начинаю набор долгосрочной позиции от уровней 2370 – 2400 руб.

Первая покупка состоялась 15 апреля 2021 года в количестве 13 шт. по цене 2381,5 руб. С 26 апреля 2021 года планирую докупить 87 акций по текущей цене. После формирования позиции в количестве 100 штук сделаю паузу. Если будет просадка от моего закупа более 10 % — доберу еще штук 50.

1) диверсификация портфеля с целью его стабилизации надежным стабильным нецикличным и не сырьевым бизнесом, который прошел тест на выживаемость в кризис 2020 года с оценкой пять с плюсом по пятибалльной шкале. До сих пор в моем портфеле отсутствовали акции ритейла и сейчас не самый плохой момент для набора позиции именно по X5.

2) X5 как один из двух самых крупных ритейлеров имеет стратегически важное значение для страны: обеспечение продуктами населения. В кризисный 2020 год X5 было включено в список системообразующих предприятий. Это «вечный бизнес». Может через 30 лет все таки умрет нефтедобыча/ переработка и мир перейдет на ВИЭ, может перестанут добывать алмазы по каким то причинам, может палладий не будет использоваться в авто-индустрии электрокаров, но продуктовый ритейл скорее всего никуда не денется: люди всегда будут нуждаться в еде.

3) X5 одна из не многих компаний, которая может в самый лютый кризис улучшать свой финансовый результат и операционные показатели, как это было, например во 2 квартале 2020 года.

4) X5 это возможность получить в долгосрочной перспективе и рост котировок (за счет амбициозных планов компании по росту операционных показателей, увеличения доли рынка до 20 % и роста выручки до 6 трл. руб.) и при этом получать дважды в год дивиденды, которые вероятнее всего будут расти в абсолютных значениях вместе с ростом бизнеса. До 2017 года компания только активно развивалась, а с 2017 года стала еще и дивиденды платить, что свидетельствует о взвешенном зрелом и разумном подходе собственников бизнеса в вопросах возврата на вложенный капитал. Ритейл вообще отлично подходит на роль дивидендной коровы, так как по сути своего бизнеса сидит на реальном денежном потоке. У каких то бизнесов лишь «на бумаге» может быть и выручка растущая и прибыль красивая, но при этом огромная дебиторка и слабый денежный поток. Продуктовый ритейл получает деньги сразу — в момент реализации своих товаров. Это довольно значительное преимущество, как мне кажется.

5) со своего максимума октября 2020 года (3100 руб.) вплоть до сего дня на конец апреля акции непрерывно падают целых шесть месяцев подряд. Хоть я и не использую технический анализ для принятия решения, но совершенно очевидно, что текущий уровень цен в 2370-2380 руб., является довольно сильным уровнем, сформировавшимся в 2019-2020 годах. Коррекция к текущим ценам от максимума составляет более 20 %. С операционными и финансовыми показателями все отлично. Вероятно падаем на риске юрисдикции и денонсации налогового соглашения между РФ и Голландией. Как только этот вопрос будет урегулирован тем или иным образом, можно предположить, что коррекция закончится.

Недельки, Мосбиржа Недельки, Лондон

6) Как компания выглядит по мультипликаторам в текущий момент:

P/s – 0,33. Это меньше, чем в 2016, 2017, 2018 и 2019 годах. У магнита текущее значение P/s — 0,34.

По показателю P/e 22,8 компания не выглядит недооцененной, скорее даже наоборот. У магнита, например, p/e 16,2. Но магнит принадлежит ВТБ, и в целом как бизнес магнит меня удручает. Учитывая, что X5 планирует рост операционных показателей и захват рынка вплоть до 20 % с текущих 12 %, я думаю p/e для умеренно растущего бизнеса с ROE 25-29 %, ROIC 10 % и рентабельностью EBITDA 12 % — вполне терпимо. К тому же ретроспективно показатель p/e у X5 был выше значения 20 в 2016 и 2019 годах, а в 2018 году равнялся 19,9 Лишь в 2017 году p/e был 17,5, но по выручке 0,46 вместо текущих 0,33, а по EV/EBITDA вообще 7,65 вместо текущих 3,64. Так что на мой взгляд по стоимостным коэффициентам X5 хоть и не выглядит глубоко недооценным активом, но и дорогим я бы тоже не назвал.

6) Дивидендная доходность. Для меня это гораздо более значимый показатель, чем потенциально возможный рост котировок. ДД в предстоящие 12 мес. составляет 8% грязными (без вычета НДФЛ). Ближайшая выплата дивов будет уже в мае, и это дополнительно стимулирует меня к покупкам. В конце 2020 года компания утвердила новую дивидендную политику – дивы будут платить от денежного потока (что правильно) и дважды в год. По итогам 2020 года дивы как в абсолютном так и в процентном выражении самые высокие, какие были у X5 начиная с 2017 года (собственно с того момента как они вообще стали платить дивы). Думаю по итогам 2021 года заплатят больше, чем по итогам 2020 года. Дивиденды при этом не запредельные для самой компании, думаю в будущем не будет проблем поддерживать их на этом уровне или даже увеличивать.

7 ) уровень корпоративного управления у X5 явно выше, чем у Магнита. И вообще, при всем богатстве выбора (Магнит, М-видео, Детский мир, О’кей), все звезды (в моем случае) указывают на X5 :)))

8) продуктовый ритейл один из тех сегментов, который отыгрывает инфляционную составляющую. Если сравнивать инфляционные риски ОФЗ десятилетки, имеющие в текущий момент доходность в 7 % грязными, и акции X5 с 8 % ДД и растущим бизнесом, то мне акции X5 кажутся более интересным вариантом с точки зрения риск/доходность на долгосрок.

9) X5 это чисто внутренняя российская история по бизнес процессам (сейчас я не рассматриваю проблему юрисдикции и возможный риск де-листинга с Лондона). С одной стороны отсутствие экспорта не спасает от девальвации. С другой стороны, это не та история, где стоит опасаться недружественных санкций со стороны США.

Кажется все перечислил. Риски конечно у X5 тоже присутствуют, как и у любого бизнеса. Но я оптимист и перечисленных выше плюсов мне достаточно для покупки. К тому же, как я указал ритейлеров у меня в портфеле нет вообще и уверен, что такая компания как X5 будет полезна моему портфелю российских акций.

X5 Group. Ждем действий от покупателей

ГДР X5 Group на прошлой торговой сессии упал на 0,76%. Цена на закрытии составила 2344,5 руб. Бумаги торговались хуже рынка. Объем торгов составил 0,69 млрд руб.

Краткосрочная картина

В начале недели котировки выполнили ранее сформированные цели падения в районе 2400–2420. Однако во вторник цена сумела пробить недельный уровень поддержки 2375. Сейчас новые импульсы на 4-часовом графике отработаны. Цена пришла к нижней границе трендового канала, сформированного в начале июня.

Техническая картина располагает к отскоку в ближайшие дни. Покупателям нужно протестировать недельный уровень 2375 на прочность. В случае пробоя и закрепления над ним риски будут минимальны для продолжения восходящего движения в канале.

На 4-часовом графике кривая RSI находится над зоной перепроданности вблизи отметки 31 п. На индикаторе RSI не наблюдаются расхождения с графиком. Цена торгуется под 50- и 200-дневной скользящей средней. Технические факторы указывают на перепроданность акций. В первую очередь смотрим за уровнями сопротивления и поддержки: 2375 и 2315 для определения дальнейшего движения цены.

Среднесрочный сценарий роста является базовым, пока не произойдет уверенный пробой с закреплением ниже зоны поддержки 2315–2375. В этом случае возможен боковик в диапазоне 2120–2320. Этот вариант не в приоритете, учитывая ранее сформированный сильный импульс роста. Если сценарий все же начнет отрабатываться, отметки 2100–2200 будут интересны для наращивания длинных позиций в дивидендную часть портфеля.

Внешний фон

Внешний фон с утра умеренно негативный. Фьючерс на индекс S&P 500 поднимается на 0,1%. Азиатские индексы торгуются преимущественно в красной зоне. Нефть Brent в минусе на 0,4%. Текущая ситуация дает основание предположить, что при сохранении фона открытие торгов пройдет около уровня закрытия предыдущей сессии.

Сопротивления: 2375 / 2390 / 2420

Поддержки: 2345 / 2315 / 2260

Долгосрочная картина

Локальный максимум в акциях X5 Group был установлен в октябре 2020 г. на отметке 3140. С этого месяца бумаги находились в нисходящем тренде и снижались на 31%. В июне покупатели перехватили инициативу.

Кривая RSI находится в нейтральной зоне на отметке 51. Мартовское дно 2020 г. находилось на отметке 37. Границы важной недельной поддержки находятся в области 2100–2330.

После возврата котировок в зону покупок 2325–2375 цена закрепилась выше нее, что говорит в пользу дальнейшего роста. В ближайшие недели ожидается повторная попытка пробоя сопротивления 2450. Далее, в приоритете продолжение роста к следующей цели возле сильного препятствия 2600–2680.

Если цена пробьет уровень 2680 и недельная свеча закрепится выше, то откроется дорога для долгосрочной основной цели 2900–3000.

В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

БКС Мир инвестиций

Рекомендованные новости

Итоги торгов. Сохраняем лидирующую динамику, возглавив мировое ралли

Лидеры падения ноября. Какие бумаги все еще перепроданы

Две бумаги, выигрывающие от более быстрого сокращения QE

Каким будет курс доллара в конце года

Акции VEON теперь на Мосбирже. Разбор эмитента

Высокие дивиденды в валюте с отсечками до Нового года

В лидеры по оборотам на СПБ вышли акции, обвалившиеся на 60%

Почему акции Apple держатся огурчиком на штормовом рынке

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.