Процедура продажи акций акционерного общества

Право продажи акций АО

Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст. 25 закона «Об АО» от 26.12.1995 № 208-ФЗ, на основании ст. 128 Гражданского кодекса (далее — ГК) представляет собой один из объектов гражданских прав. Что, в свою очередь, предполагает, что она может выступать объектом гражданско-правовых сделок, в том числе и сделок купли-продажи.

По общему правилу п. 1 ст. 129 ГК акция как вид объекта гражданских прав свободна в обороте, что означает возможность ее свободной продажи и передачи прав собственности на нее в иных формах, за исключением ограничений, прямо установленных законом. Также право свободного отчуждения прав на такие бумаги следует из ст. 209 ГК, устанавливающей содержание самого права собственности. Так, на основании п. 2 указанной нормы владелец акций может свободно совершать любые действия и сделки.

Абз. 4 п. 1 ст. 2 закона 208-ФЗ, являющегося основным нормативным документом, регулирующим вопросы совершения сделок по купле-продаже акций АО, также указывает на неотъемлемость права держателя ценных бумаг осуществить отчуждение своих акций. При этом закон не допускает ограничений на совершение данной сделки, исключение может касаться лишь акций непубличного акционерного общества.

ВНИМАНИЕ! В ряде случаев, предусмотренных ст. 28 и 29 закона «О защите конкуренции» от 26.07.2006 №135-ФЗ, следуку предварительно необходимо согласовать с антимонопольным органом.

Продажа акций при установлении преимущественного права покупки

Право на покупку ценных бумаг в преимущественном порядке, закрепленное п. 3 ст. 7 закона 208-ФЗ, накладывает соответствующее ограничение на их продажу. При этом в силу указанной нормы такое право может быть предусмотрено лишь в отношении сделок, которые носят возмездный характер — безвозмездная передача права собственности на акции в силу особенностей сделки не может быть осуществлена по преимущественному праву.

Однако (и об этом свидетельствует в том числе судебная практика) возникают ситуации, когда безвозмездная сделка (например, дарение) совершается в целях обойти запрет передачи акций в руки третьих лиц при наличии намерения действующих акционеров приобрести их. В то же время такие сделки на основании п. 2 ст. 170 ГК являются притворными, к ним применяются последствия ничтожной сделки.

Пленум Высшего арбитражного суда в постановлении от 18.11.2003 № 19 приходит к такому же выводу, указывая в п. 14, что при наличии доказательств притворности безвозмездной сделки по передаче акций действующие акционеры могут потребовать перевода на себя правомочий покупателя по такой сделке.

Реализация преимущественного права покупки акций может быть осуществлена при наличии следующих условий (п. 3 ст. 7 закона 208-ФЗ):

В целях реализации этого права продавец в соответствии с п. 4 ст. 7 закона 208-ФЗ обязан известить общество о намерении осуществить отчуждение акций путем продажи.

В условиях распространения коронавирусной инфекции чиновники изменили условия приобретения размещенных ПАО акций. Эксперты КонсультантПлюс подготовили обзор мероприятий, связанных с мерами поддержки бизнеса государством. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно изучите материал.

Когда продавать акции, чтобы получить дивиденды см. здесь.

Особенности выкупа акций обществом

Одним из вариантов продажи акций является возмездное их отчуждение АО. При этом существует два возможных варианта выкупа:

Обязанность общества совершить покупку акций закреплена ст. 75 закона 208-ФЗ в следующих случаях:

Во всех указанных случаях акционер может потребовать выкупа лишь при условии, что он голосовал против принятия одного из указанных решений или не присутствовал при проведении голосования по данным вопросам.

Иные случаи покупки АО своих акций возможны на основании его волеизъявления, закрепленного в решении собрания. Однако такие акции (если это не связано с уменьшением уставного капитала АО) должны быть реализованы им в течение одного года с момента покупки на основании абз. 2 п. 3 ст. 72 закона 208-ФЗ.

На основании п. 3 ст. 74 закона 208-ФЗ выкупная цена акций АО не может быть ниже рыночной, но определяется в соответствии с решением компетентного исполнительного органа фирмы. Рыночная стоимость акций определяется на основании независимой оценки и фиксируется в отчете, составляемом экспертом.

Процедура продажи акций акционером

Перечень этапов осуществления продажи акций зависит от того, в какой форме функционирует АО и что говорит его устав относительно правил отчуждения прав на акции (можно ли продавать акции без согласия других акционеров, обязан ли продавец предварительно предлагать купить его акции действующим акционерам). При необходимости соблюдения прав других кредиторов на преимущественную покупку акций их продажа должна осуществляться с соблюдением следующих этапов:

ОБРАТИТЕ ВНИМАНИЕ! Сделка купли-продажи акций ЗАО должна быть обязательно заверена нотариусом только в случае, если стороны прямо предусмотрели в договоре условие о ее нотариальном удостоверении. При отсутствии такого соглашения сторон договор купли-продажи акций ЗАО нотариальному заверению не подлежит и составляется в простой письменной форме.

При соблюдении указанной процедуры у акционерного общества появляется новый акционер.

Ограничения при совершении сделок по купле-продаже акций

Законодательно установлены некоторые ограничения, в том числе на количество покупаемых и продаваемых акций. Среди таких ограничений можно выделить следующие:

Итоги

Таким образом, акционер, по общему правилу, может свободно продавать принадлежащие ему акции. Лишь в том случае, если устав АО прямо закрепляет преимущественное право покупки, продавец обязан предварительно уведомлять общество о намерении продать акции с указанием условий их продажи. Продажа акций обществу может осуществляться по требованию акционера (в указанных законом случаях) либо по решению общего собрания акционеров. При продаже акций должна соблюдаться установленная законом процедура (этапы) и имеющиеся в каждом конкретном случае ограничения.

Тест по обществознанию для 9-11 класса по теме «Экономическое содержание собственности»

Тест по экономике для 10 класса «Экономическое содержание собственности».

а) владение каким-либо имуществом;

б) применение свойств какого-либо имущества;

в) владения, пользования и распоряжения каким-либо имуществом.

2. Субъектом собственности является:

а) Петров И.С., фермер;

б) частное страховое общество;

в) здание МГУ на Воробьевых горах.

3. Недвижимым объектом собственности признается:

а) только земельные участки, недра и водные объекты;

б) земельные участки и все объекты, связанные с землей, а также другие специальные объекты, подлежащие государственной регистрации;

4. Объектом собственности является:

а) гражданин Иванов И.И.;

б) земля под виноградником;

в) АО «Зарубежстройкомплект».

5. Юридическим лицом является организация:

а) имеющая в собственности имущество;

б) имеющая свой баланс и расчетный счет в банке;

6. Местные органы власти пол давлением общественности приняли решение закрыть одно из вредных производств на подведомственной территории. Было использовано правомочие:

а) право на запрет использования собственности способом, наносящим вред;

в) право распоряжения.

7. При реорганизации имущество, принадлежащее юридическому лицу, распределяется следующим образом:

а) реализуется по усмотрению реорганизуемого юридического лица;

б) передается юридическим лицом в собственность правоприемникам реорганизованного юридического лица;

в) реализуется по усмотрению вышестоящего органа реорганизованного юридического лица;

8. Ликвидация юридического лица может совершиться на основании:

а) решения государственной налоговой инспекции;

в) решения учредителей.

9. Учредителем акционерного общества могут быть:

а) только физические лица, граждане РФ;

б) только юридические лица, зарегистрированные в РФ;

в) физические и юридические лица в соответствии с законодательством об иностранных инвестициях.

а) операция по управлению капиталом;

б) операции по размещению ценных бумаг;

в) долгосрочная аренда имущества.

11. Передача права управления своей собственностью одним собственником другому называется:

б) трастовой операцией;

12. В правомочия арендатора не входит:

а) владение арендованным имуществом;

б) отчуждения арендованного имущества;

в) пользование арендованным имуществом.

13. Инициатором объявления предприятия банкротом не могут быть:

а) арбитражные управляющие;

в) судебно-следственные органы.

14. Члены товарищества по вере несут ответственность по его обязательствам:

15. Казенным предприятием в Российской Федерации называют:

а) государственные унитарные предприятия на праве хозяйственного ведения;

б) акционерные общества открытого типа, в которых часть акций принадлежит государству;

в) государственные унитарные предприятия на праве оперативного управления.

16. Государство или учредитель унитарных государственных предприятий отвечает по обязательствам:

а) унитарного предприятия с правом оперативного управления;

б) унитарного предприятия с правом хозяйственного ведения;

в) не отвечает по обязательствам ни в том, ни в другом случае.

17. Имущество, приобретенное государственным унитарным предприятием за счет чистой прибыли:

а) принадлежит госпредприятию на праве хозяйственного ведения;

б) является собственностью предприятия;

в) является собственностью Росийской Федерации.

18. Собственник, передавший в хозяйственные ведение предприятию имущество, имеет право:

а) на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия;

б) не может получать никакой доли прибыли;

в) изымать у предприятия часть имущества, переданного в хозяйственное ведение, по своему усмотрению.

19. Принципу возмездности приватизации госсобственности в наибольшей степени соответствует:

а) продажа предприятия на аукционе;

б) распределение госсобственности с помощью приватизационных чеков;

в) преобразование предприятия в закрытое акционерное общество.

20. К национализации относится:

а) возвращение усадьбы прежним владельцам;

б) распродажа и безвозмездное распределение акций;

в) решение о повсеместной передачи земли в собственность государства.

1(в); 2(а); 3(б); 4(б); 5(в); 6(а); 7(б); 8(в); 9(в); 10(в); 11(б); 12(б); 13(а); 14(в); 15(в); 16(а); 17(а); 18(а); 19(а); 20(в).

Словарь к теме «Экономическое содержание собственности»

3. Собственность как экономическая категория отражает отношения между людьми по поводу владения, распоряжения и использования средств производства, созданных с их помощью товаров и услуг, а также полученного дохода.

— факторы и результаты производства принадлежат только отдельному субъекту собственности;

-у субъекта собственности появляется личная материальная заинтересованность в сохранении и приумножении принадлежащих ему факторов и результатов производства;

-полностью реализуется весь «пучок прав» в соответствии с положениями «экономической теории прав собственности».

— субъекты собственности относятся к факторам производства как совместно и нераздельно им принадлежащим;

— реализуется принцип коллективного присвоения всеми работниками результатов общего труда;

— существует необходимость стимулирования каким-либо образом работников в лучшем использовании общественных факторов производства.

Продать акции и не пожалеть: 6 стратегий продажи ценных бумаг с прибылью

Существует огромное количество статей и курсов о том, как покупать акции. Однако для большинства инвесторов и трейдеров самый волнительный момент на рынке — продажа бумаг. В такие моменты человек борется со страхом и жадностью, руководствуясь эмоциями вместо здравого смысла. Давайте разберемся, как системно подходить к процессу продажи акций, чтобы эмоции не влияли на наши решения.

На мой взгляд, показатель мультипликатора P/E больше 20 для компаний стоимости и больше 40 для компаний роста — критерий для продажи. P/E каждой отдельной компании я сравниваю со средним P/E по отрасли. Например, показатель P/E для компании NVIDIA — 92,89. В то же время средний по отрасли — 68,8.

Р/Е (Price/Earnings или цена/прибыль) — отношение рыночной стоимости компании к ее годовой прибыли. Один из основных показателей, применяемых для сравнительной оценки инвестиционной привлекательности компаний. Чем меньше показатель данного мультипликатора, тем более привлекательна компания.

Акции роста — бумаги компаний, которые растут темпами, опережающими средний рыночный рост. Это молодые, быстро развивающиеся компании, которые обычно не платят дивиденды.

Акции стоимости — противоположность акциям роста. Если смотреть на ключевые показатели, как, например, дивиденды или прибыль, то такие компании существенно недооценены рынком в силу внешних факторов.

В целом превышение не критичное, но подобное значение P/E для меня слишком высокое. Мультипликатор показывает, что деньги, инвестированные в NVIDIA, вернутся через 92 года. Очевидно, что акции сильно перекуплены, хотя по финансовым показателям компания довольно привлекательна.

2. При ребалансировке портфеля

Ребалансировка — процесс, когда мы продаем те акции в портфеле, которые выросли слишком сильно и их объем в портфеле превышает заранее установленные нами границы. Например, бумаги сильных компаний я держу в портфеле не больше 5%. Пример такой компании — Microsoft.

Раз в квартал я делаю ребалансировку портфеля, если вижу, что за счет роста цены доля Microsoft в моем портфеле оказалось больше 5%. В таком случае я продаю столько акций, чтобы пропорция бумаг вернулась обратно к 5%.

3. При получении сверхприбыли — 100% и более

Одна из самых приятных стратегий работает редко, но метко. Суть в том, чтобы при достижении прибыли по бумагам 100% продать половину акций, тем самым вернуть себе все инвестированные в компанию деньги. Остальная половина, по сути, становится бесплатной. Держать ее можно сколько угодно времени и фиксировать прибыль можно в любой момент. Особенно полезно это делать в моменты коррекции, ведь, продав «бесплатный актив», мы получаем деньги для покупки других подешевевших активов.

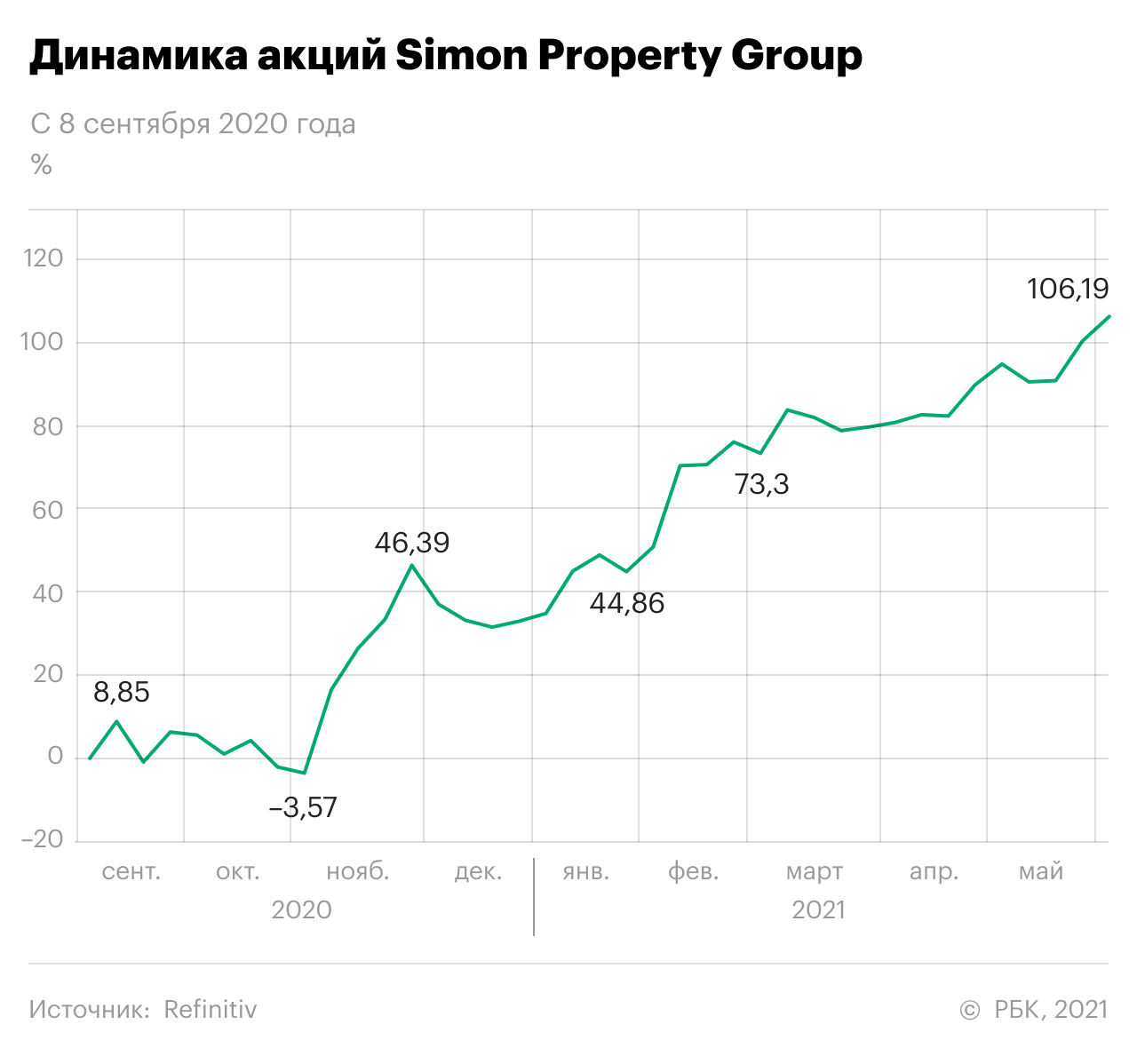

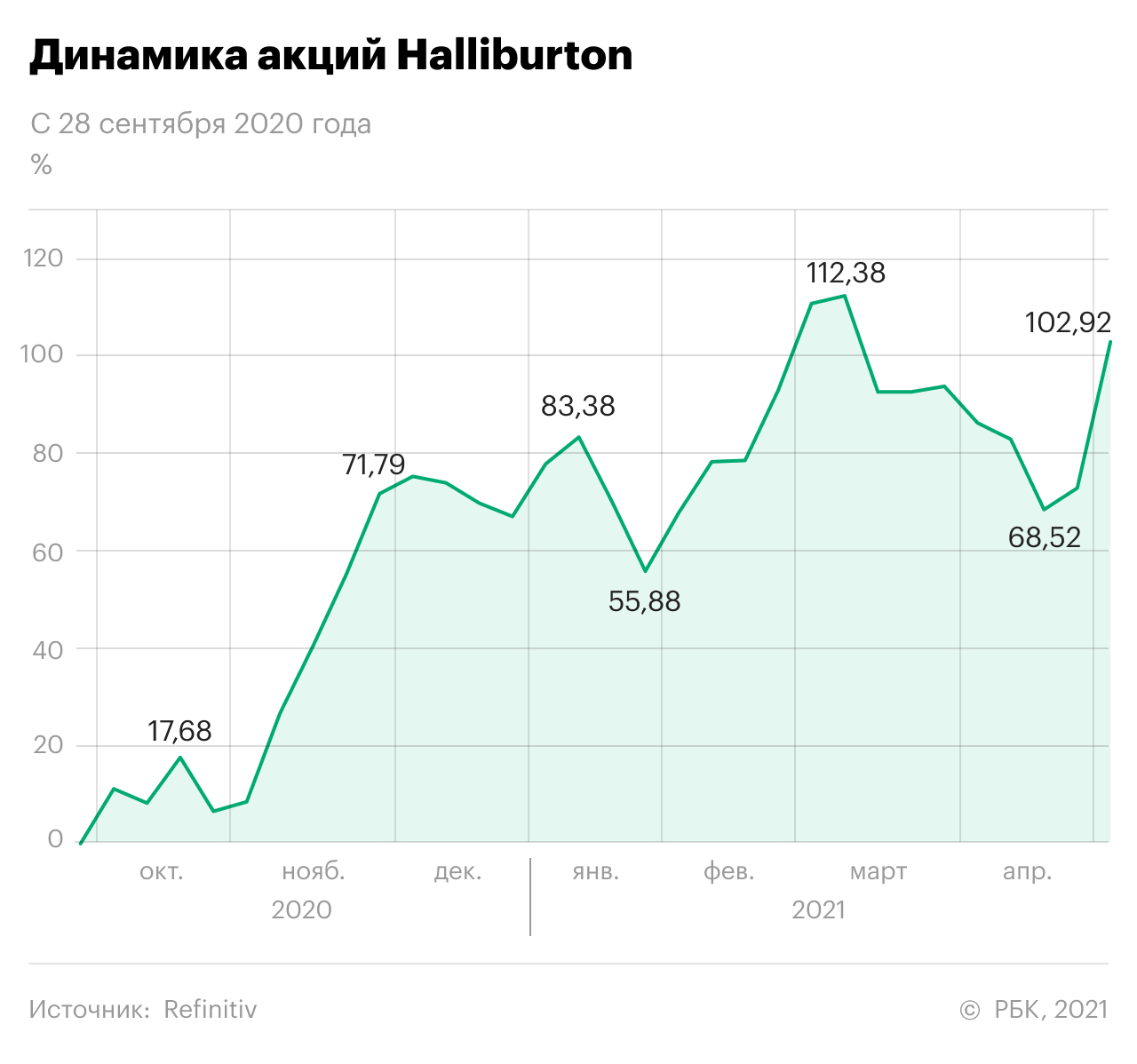

Данную стратегию я успешно реализовал в 2021 году по тем бумагам, которые были куплены при коррекции в 2020 году. В частности, это акции компаний Simon Property и Halliburton. Акции первой я приобрел по 65,27$ в августе прошлого года, продал по 130,54$ в июне текущего. Акции Halliburton были куплены по 11,16$ в мае 2020 года, а проданы в мае текущего года по 22,8$.

Эта стратегия требует смелости и внутренней дисциплины, ведь, получив 100% доходности, сразу же появится соблазн подождать еще немного и заработать 110%, 120% и 200%. Поэтому многие инвесторы лишают себя хорошей прибыли, а потом жалеют об упущенных возможностях.

4. При появлении серьезных фундаментальных рисков для компании

Под фундаментальными рисками я подразумеваю, например, принятие законов, ограничивающих деятельность компании. Например, для табачных компаний фундаментальные риски несут ограничения мест для курения и снижение уровня смол. Для нефтяных компаний — ужесточение экологических норм.

Фундаментальным риском для акций также может стать допэмиссия или снижение дивидендов для «аристократов». По данным Refinitiv, бумаги «Аэрофлота» в октябре прошлого года потеряли в цене почти 20% в период допэмиссии, а акции «дивидендного аристократа» AT&T потеряли 5,8% после сообщения о снижении дивидендного коэффициента.

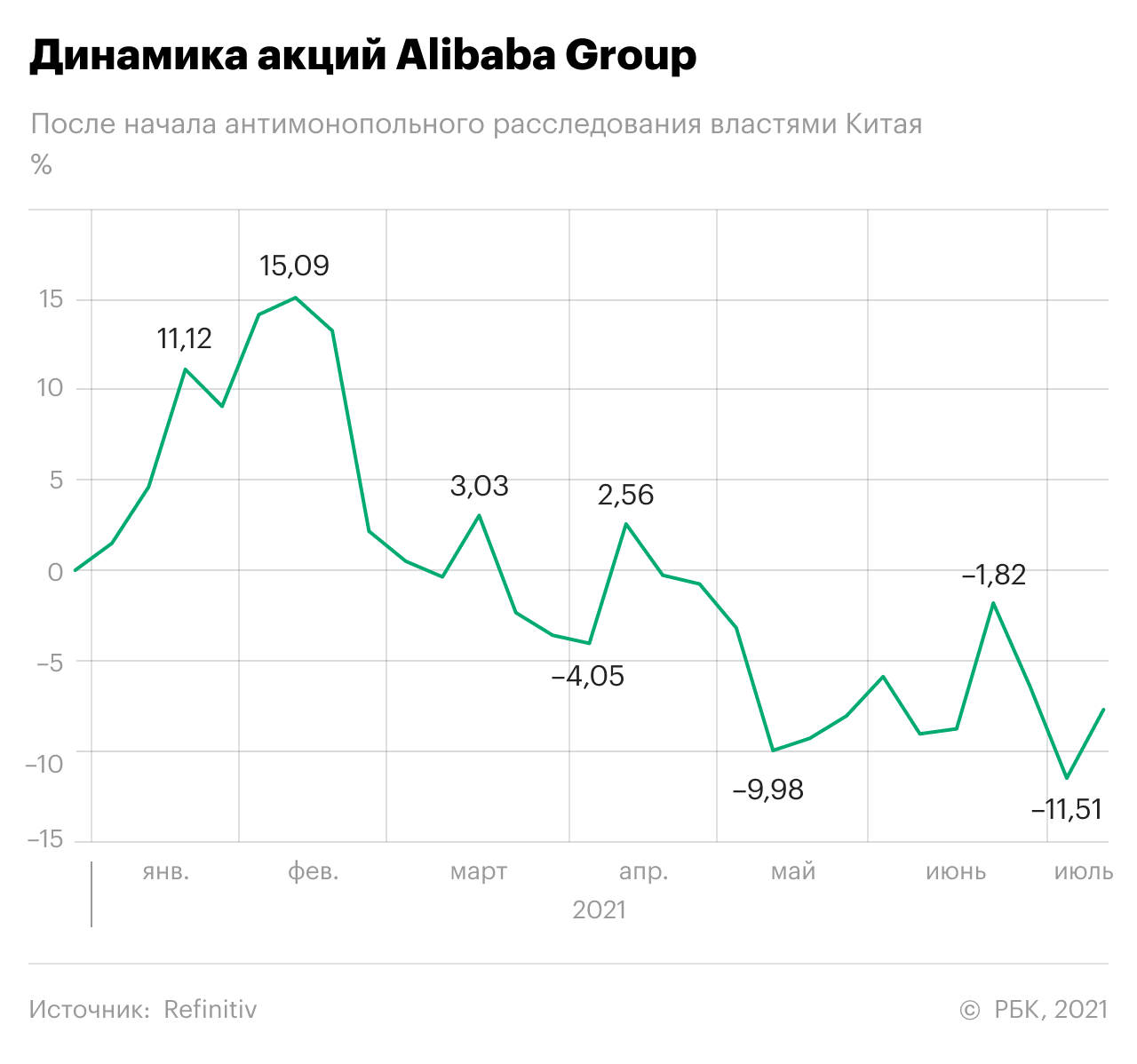

Еще одним серьезным риском являются судебные процессы со стороны государства, в первую очередь — от антимонопольных ведомств. Для таких стран, как Китай и Россия, любые претензии со стороны государства — это повод насторожиться, потому что давление может привести к фатальным для компании последствиям: банкротству, национализации или разделению.

Подобный спад произошел с акциями Alibaba после начала антимонопольного расследования со стороны властей Китая в декабре 2020 года. За месяц до этого регуляторы Китая уведомили Ant Group о том, что она может не соответствовать требованиям листинга, поэтому IPO Ant Group было отменено. По данным Refinitiv, акции Alibaba обвалились на 33,44% от исторических максимумов и на 11,51% после начала расследования.

5. Непропорциональный уровень долга компании

Сейчас, когда инвесторы ждут роста ставки в США, контроль за уровнем долга компаний, находящихся в портфеле, считаю ключевым моментом. Рост процентной ставки приведет к росту стоимости новых кредитов, и перекредитовываться компаниям станет сложнее. Это повлечет за собой снижение эффективности и банкротство отдельных компаний.

6. При достижении горизонта инвестирования

В своем спекулятивном портфеле по каждой бумаге я прописываю цель и горизонт планирования. Эти два параметра помогают мне вовремя балансировать портфель. Если мы подошли к ранее заданному горизонту, а акция не дошла до плановой цены и даже не стремится к ней — надо продавать. Мой свежий пример — акции компании Xerox.

Я приобрел акции в сентябре 2020 года в расчете на достижение допандемического уровня. Акции Xerox за это время показали динамику хуже средних рыночных значений, поэтому было принято решение о фиксации прибыли и продаже бумаг.

Правила учета акций в бухгалтерском учете (нюансы)

Акция: что это?

Акция — элемент, присущий акционерным обществам (АО). Уставный капитал (УК) этих обществ разделен на единицы участия, называемые акциями. Величину УК, количество и номинальную стоимость акций определяет первое (учредительное) собрание собственников АО. Эти значения отражаются в уставе общества и в документах о регистрации первичного выпуска (эмиссии) акций. Каждый из участников АО, которыми могут быть как юр-, так и физлица, в т. ч. иностранные, владеет определенным количеством акций, но не меньше чем одной. Данные об этом фиксируются в реестре акционеров.

Акция существует в бездокументарной форме (п. 1 ст. 25 закона РФ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ). Право владения ей подтверждает актуальная выписка из реестра акционеров. Для целей бухучета она относится к финвложениям (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н), является, несмотря на свою форму, ценной бумагой и может подвергаться следующим возможным действиям с ней:

Учет первичной эмиссии

Формирование УК в АО, одновременно начисляя задолженность учредителей по его оплате, отражают проводкой:

По обоим счетам ведется аналитика по участникам и суммам, числящимся за ними.

Как УК показывают в бухотчетности, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Свою задолженность по вкладу в УК участники могут погашать любым из способов:

Этот способ, так же как и стоимость, по которой произойдет передача имущества (согласованная стоимость), должен оговариваться в учредительном договоре (п. 5 ст. 9 закона РФ от 26.12.1995 № 208-ФЗ). Имущество будет принято к бухучету по согласованной стоимости независимо от того, какова его реальная учетная стоимость у передающей стороны.

Отражение оплаты вклада будет зависеть от согласованного способа платежа:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) Кт 75.

Если вносимое учредителем-юрлицом имущество было им приобретено с НДС, то его передача в УК будет сопровождаться выделением этого налога. Налог закроет часть общей суммы погашаемого долга по вкладу и учтется как полученный с приобретенными ценностями на счете 19, а затем будет предъявлен к вычету:

Увеличение собственного УК

Учредители (участники) АО могут принять решение об увеличении УК, если его имеющаяся величина полностью оплачена. В учете это отразится после регистрации:

Увеличить УК можно за счет:

Однако проводка по начислению долга по оплате за соответствующим участником будет одна и та же:

Уменьшение собственного УК

Величина минимально допустимого для АО УК устанавливается законодательно. До 01.07.2015 она зависела от МРОТ, а после этой даты составляет (ст. 26 закона РФ от 26.12.1995 № 208-ФЗ):

Ниже установленной законом цифры она быть не может. Но в зависимости от причин уменьшения УК нужно ориентироваться на разную величину минимума:

Законодательная обязанность уменьшения УК возникает, когда в АО:

Подробнее о правилах расчета чистых активов читайте в статье «Как рассчитывается учетная величина чистых активов?».

Перед уменьшением УК необходимо:

Уменьшение возможно следующими способами:

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Об особенностях уменьшения УК в ООО, хозтовариществах, ГУП и МУП читайте в материале «Бухгалтерские проводки по уменьшению уставного капитала».

Распределение дивидендов

Держатели акций (участники АО) имеют право на получение дохода по ним (дивидендов). Этот доход представляет собой часть или всю чистую прибыль, образовавшуюся в АО за соответствующий период (квартал, полгода, год). Принципиальные решения о доле распределяемой прибыли и периодичности начисления дивидендов принимает общее собрание акционеров. Аналогичное собрание проводят также по окончании соответствующего периода, определяя на нем:

Однако возможность принятия решения о выплате дивидендов и сам факт их выплаты поставлены в зависимость от ряда обстоятельств (пп. 1, 4 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ), обязывающих иметь на обе эти даты:

О способах, влекущих за собой возможность увеличения ЧА, читайте в статье «Порядок увеличения чистых активов учредителями (нюансы)».

Важным моментом является также соблюдение законодательно установленной последовательности в определении сумм, подлежащих выплате (пп. 2–3 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ). Сначала они рассчитываются по привилегированным акциям, для которых установлены преимущества, потом по прочим привилегированным и только после этого по обыкновенным.

Начисление дивидендов делается разными проводками в зависимости от того, является ли акционер одновременно работником АО:

На них начисляются налоги, уменьшающие суммы дивидендов, отраженные на соответствующих счетах:

Соответствующим образом будет показана и выплата:

Налоги перечисляются в бюджет не раньше, чем произойдет выплата дивидендов. Поэтому неполученные в установленный законом срок (3 года исковой давности или 5 лет, если это определено уставом АО) дивиденды в полной сумме могут быть восстановлены в составе чистой прибыли:

Подробнее о процедуре начисления дивидендов, удержания с них налогов и сроках их оплаты читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Приобретение чужих акций

Чужие акции могут попасть в организацию несколькими способами. Но, поскольку владение акциями иного юрлица предполагает участие в его капитале в качестве акционера, при любом из способов поступления они отразятся на специально предназначенном для этого отдельном субсчете счета учета финвложений 58-1 (план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). Перед отражением акций в учете факт владения ими должен быть зафиксирован в реестре акционеров. Аналитика учета акций на субсчете 58-1 будет определяться:

Проводки по поступлению акций будут корреспондировать со счетами, отражающими источник их поступления:

Задолженность по оплате, как правило, закрывается денежными средствами:

Дт 76 (75) Кт 50 (51, 52).

Если оплата акций происходит за счет имущества (которое в т. ч. может быть амортизируемым и облагавшимся при его приобретении НДС), то проводки по закрытию задолженности будут иметь следующую последовательность:

Дт 76 Кт 01 (04, 10, 11, 21, 41, 58);

Дт 76 Кт 91 (или Дт 91 Кт 76).

Приобретенные акции отражаются в учете по сумме затрат на их приобретение (пп. 8–14 ПБУ 19/02). Их дальнейшая оценка зависит от того, котируются ли они на рынке ценных бумаг:

Дт 58-1 Кт 91 (или Дт 91 Кт 58-1).

Дополнительные затраты, возникающие у организации по обслуживанию имеющихся финвложений в виде акций (услуги реестродержателя), учитываются в текущих расходах (п. 36 ПБУ 19/02):

При наличии признаков устойчивого снижения стоимости имеющихся в наличии акций, не обращающихся на рынке ценных бумаг, организация вправе создавать резерв под их обесценение (пп. 37–39 ПБУ 19/02):

Сумма этого резерва может корректироваться как в сторону увеличения, так и в сторону уменьшения, вплоть до его аннулирования.

Подробнее о правилах учета финвложений читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

При изменении номинала акций их держатель отразит это у себя проводками, зависящими от того, за счет каких средств делается:

Дт 58-1 Кт 91 — при увеличении УК,

Дт 91 Кт 58-1 — при уменьшении УК;

Дт 76 Кт 91 и Дт 58-1 Кт 76— при увеличении УК,

Дт 91 Кт 76 и Дт 76 Кт 58-1— при уменьшении УК.

Выбытие чужих акций

Чужие акции могут выбывать из организации разными способами, но перед тем факт должен быть зафиксирован в реестре акционеров.

В проводках выбытие в любом случае будет отражаться через счет 91, на котором сформируется финрезультат события. При этом в дебет счета 91 попадет учетная стоимость акций и расходы по выбытию:

Оценка стоимости выбывающих акций, не котирующихся на рынке ценных бумаг,определяется учетной политикой организации по выбору из 3 существующих ее способов (п. 26 ПБУ 19/02):

А по кредиту счета 91 будет показан имеющий место доход в корреспонденции со счетами учета расчетов:

Сюда же (в дебет счета 91) будет относиться сумма созданного резерва под обесценение.

Выбытие акций обложению НДС не подлежит (подп. 12 п. 2 ст. 149 НК РФ).

Учет акций зависит от того обращаются ли они на организованном рынке ценных бумаг (ОРЦБ) или нет. Нюансы и отличия в бухгалтерском и налоговом учете привели эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы продаете акции, обращающиеся на ОРЦБ, вам поможет этот материал, а если не обращающиеся — тогда вам в эту статью.

Получение дивидендов

Одним из условий отнесения акций к финвложениям является вероятность получения дохода по ним (п. 2 ПБУ 19/02). Причем таким доходом становится не только рост стоимости акций или возможность продажи по цене более высокой, чем стоимость приобретения, но и регулярное поступление дивидендов. Общий объем их и периодичность поступления привязаны к решениям, принимаемым самими участниками (акционерами) АО. А величина дохода, приходящегося на 1 акцию, зависит от ее вида:

Поступление дивидендов отражается проводкой:

А их начисление записью:

Доход в виде дивидендов, выплачиваемый юрлицу, подлежит обложению налогом на прибыль у источника выплаты. Поэтому их поступление к держателю акций происходит в сумме за вычетом этого налога, и при определении собственной базы по прибыли получатель дивидендов их в этой базе не учитывает.

Если юрлицо — получатель дивидендов одновременно является и источником выплаты их для других лиц, то налог на прибыль, уплачиваемый им по дивидендам, может быть уменьшен за счет сокращения общей суммы начисленных дивидендов, подлежащей обложению этим налогом, на сумму полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Подробнее об алгоритме расчета налога с дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

Итоги

Особенности отражения в учете акций и связанных с их наличием операций определяются несколькими причинами, главной из которых является их принадлежность (свои или чужие). И если собственные акции имеют нюансы учета, присущие только им одним, то учет чужих акций производится по основным правилам, действительным для финвложений.