Расходы на оценку акций в налоговом учете

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Корректировки в связи с применением новой редакции ПБУ 18/02

ОНА или ОНО, сформированные на дату прекращения котировки

Временные разницы, связанные с обесценением ценных бумаг

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————

*(1) ПБУ 18/02 не содержит специальных правил определения балансовой или налоговой стоимости.

Исходя из п. 7 МСФО (IAS) 12 «Налоги на прибыль» налоговая стоимость актива представляет собой сумму, которая для целей налогообложения будет подлежать вычету из любых налогооблагаемых экономических выгод, которые будут поступать в организацию при возмещении балансовой стоимости данного актива. Если указанные экономические выгоды не будут подлежать налогообложению, налоговая стоимость соответствующего актива считается равной его балансовой стоимости.

Поэтому в данном случае необходимо использовать правила, установленные в ст. 280 НК РФ, о формировании расходов, учитываемых при реализации ценных бумаг при определении налогооблагаемой базы.

*(2) ОНА признается в той мере, в какой существует вероятность того, что в будущем будет получена налогооблагаемая прибыль, достаточная для реализации возникшей временной разницы. Величина ОНА пересматривается на каждую отчетную дату и уменьшается в той мере, в какой уже не существует вероятности того, что будет получена соответствующая выгода от их реализации.

*(3) Отметим, что для целей МСФО вложения в долевые инструменты оцениваются по справедливой стоимости независимо от наличия активного рынка для них (исходя из B5.2.3 МСФО (IFRS) 9, п.п. 72-75 МСФО (IFRS) 13).

*(4) В соответствии с п. 37 ПБУ 19/02 устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений. В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

Примерами ситуаций, в которых может произойти обесценение финансовых вложений в виде доли в уставном капитале, может являться отсутствие или существенное снижение поступлений от финансовых вложений в виде дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения.

В случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

Учет ценных бумаг в бухгалтерском учете (нюансы)

Бухучет ценных бумаг: раскрываем термины и детализируем проводки

Алгоритмы учета ценных бумаг (ЦБ) необходимо рассматривать во взаимосвязи с официальным понятием этих объектов учета.

Термин «ценная бумага» расшифровывается ст. 142 ГК РФ как:

Гражданский кодекс не содержит исчерпывающего списка ЦБ, включая в него:

Применяемые в бухучете ЦБ счета и проводки зависят от вида ЦБ и производимых с ней операций, назначения, цели покупки и иных нюансов. К примеру:

Как кредитор учитывает операции по договору займа ценными бумагами при налогообложении прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О применяемых проводках для отражения различных операций в бухучете расскажут материалы нашего сайта:

Об особенностях бухучета отдельных видов ЦБ расскажем в следующих разделах.

Нюансы учета векселей

Нередко коммерсанты используют для взаиморасчетов ЦБ с названием «вексель», представляющую собой выраженное в документальной (установленной законом) форме обязательство:

Чтобы использование вексельных расчетов не доставляло коммерсантам особых хлопот, а отражение их в бухучете было достоверным и обоснованным, нужно учитывать следующее:

ВНИМАНИЕ! Принять к учету ЦБ с названием «вексель» можно только при наличии в ее тексте следующей информации:

Завершающим обязательным реквизитом векселя является подпись векселедателя.

Применение коммерсантом вексельных расчетов требует от него детального знания вексельного законодательства, так как в отношении обязательных реквизитов законом предусмотрены некоторые отступления и дополнения. К примеру:

Принимать вексель к бухучету можно только в том случае, если все требования специфичного для данной ЦБ законодательства соблюдены.

Бухучет векселей производится с применением следующих бухгалтерских записей:

Применение вышеуказанных проводок справедливо в том случае, если покупатель расплатился собственным векселем. Если же в оплату за полученные товары он передал вексель третьего лица, проводки будут иными:

Если вексель процентный или дисконтный:

Если вексель беспроцентный:

О нюансах учета векселей подробно рассказано в КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Правильно учесть собственный вексель вам поможет эта Типовая ситуация, а в этом материале вы узнаете порядок учета векселей, полученных в оплату товаров.

Бухучет облигаций

Облигация — еще одна из разновидностей ЦБ, отличающаяся от рассмотренного выше векселя следующими особенностями:

ВНИМАНИЕ! Эмитент облигации отражает свой долг перед ее держателем в составе задолженности по полученным заемным средствам, следуя нормам ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденного приказом Минфина России от 06.10.2008 № 107н.

Используя для бухучета облигаций счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам», не следует забывать о необходимости обособленного учета таких заемных средств (привлеченных путем выпуска и размещения облигаций) — на это есть прямое указание в инструкции к плану счетов, утвержденному приказом Минфина России от 31.10.2000 № 94н.

Для отражения операций с облигациями в бухучете эмитента может использоваться следующая корреспонденция счетов:

Детальнее о бухучете заемных средств расскажет материал «Заемные средства — это. ».

В бухучете держателя облигации применяются следующие проводки:

Если при этом первоначальная стоимость облигации превышает ее номинальную стоимость, разница списывается за счет получаемого фирмой дохода и при каждом его начислении производятся следующие записи:

Изучить нюансы бухучета финвложений поможет материал «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Сложности балансовой классификации ценных бумаг

Результат бухучета операций с ЦБ в итоге находит свое отражение в представляемой заинтересованным пользователям бухотчетности.

В балансе ЦБ могут отражаться в составе:

Вопрос классификации по срокам в балансе признаваемых финвложениями ЦБ имеет ряд особенностей.

ВНИМАНИЕ! Для достоверного разделения стоимости числящихся в бухучете на конец отчетного периода ЦБ на долгосрочные и краткосрочные необходимо обладать информацией о сроке их предполагаемого обращения (погашения).

Рассмотрим несколько примеров:

ВНИМАНИЕ! При отражении ЦБ в балансе необходимо придерживаться принципа преобладания экономического содержания и условий хозяйствования над правовой формой (п. 6 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

Чтобы упорядочить процесс отражения ЦБ в отчетности, лучше не полениться и «изобрести» основанный на нормах закона внутренний локальный акт о процедурах признания в бухучете и классификации в отчетности ЦБ. Он позволит коммерсанту защититься от штрафов за искажение строк отчетности в ситуации разногласий с налоговиками и внесет единообразие внутрифирменных подходов к учетным и отчетным алгоритмам.

Как выглядят внутрифирменные локальные акты, расскажут материалы нашего сайта:

Итоги

Учет ценных бумаг в бухгалтерском учете производится по-разному у продавца и покупателя, принимается во внимание совокупность нюансов: назначение и вид ценной бумаги, цель ее покупки и т. д.

Для достоверного отражения ценных бумаг в отчетности необходимо придерживаться принципа приоритета экономического содержания хозяйственных операций над их формой.

Расходы на оценку акций в налоговом учете

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Определение налоговой базы по налогу на прибыль по операциям с ценными бумагами;

— Энциклопедия решений. Ставка налога на прибыль 0%;

— Энциклопедия решений. Особенности применения ставки 0% по налогу на прибыль по операциям с акциями (долями участия в уставном капитале) российских организаций;

— Вопрос: Порядок отражения в бухгалтерском и налоговом учете операции по реализации акций дочерней компании со сроком владения более пяти лет (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

24 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Что важно знать бухгалтеру об оценке

Когда оценка имущества обязательна

В законодательстве закреплены ситуации, в которых без оценки не обойтись. Самые распространенные из них посмотрите в таблице ниже.

| Ситуация | Основание |

| Компания собирается приватизировать, арендовать или купить объект, принадлежащий государству | Статья 8 Федерального закона от 29 июля 1998 г. № 135-ФЗ |

| Организация передает объект в залог в рамках кредитования | Пункт 1 статьи 339 ГК РФ; пункт 3 статьи 70 Федерального закона от 16 июля 1998 г. № 102-ФЗ |

| Компания получает имущество в качестве взноса в уставный капитал | Пункт 3 статьи 34 Федерального закона от 26 декабря 1995 г. № 208-ФЗ; пункт 1 статьи 15 Федерального закона от 8 февраля 1998 г. № 14-ФЗ |

| Предприятие банкротится | Статьи 111, 129, 130, 139 Федерального закона от 26 октября 2002 г. № 127-ФЗ |

к содержанию ↑

Когда выгодно провести оценку имущества

Провести оценку своего имущества компания может в любой момент и по собственной инициативе. Ведь иногда это выгодно. Допустим, руководство решило продать актив. В таких ситуациях, чтобы не прогадать с ценой, можно нанять оценщика, который назовет реальную стоимость.

Или, скажем, требуется оценить сумму ущерба от пожара. Страховая компания ведь может занизить убытки. Тогда и компенсация будет меньше реальных потерь. Поэтому надежнее попросить оценщика определить размер ущерба. И уже с этой суммой идти в страховую.

Учет расходов на услуги оценщика

Ту сумму, которую вы заплатили специалисту за оценку имущества, нужно учесть в расходах по обычным видам деятельности (п. 5 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н). Затраты отразите по счету 26 «Общехозяйственные расходы»:

ДЕБЕТ 26 КРЕДИТ 60

— отражена задолженность по услугам оценщика;

ДЕБЕТ 60 КРЕДИТ 51

— перечислена оплата оценщику по договору.

Если специалиста вы привлекли, чтобы определить стоимость актива перед продажей, то в бухучете стоимость услуг отразите в составе прочих расходов, связанных с продажей основных средств. Не списывайте затраты со счета 26 до того момента, пока не продадите имущество.

А в налоговом учете потраченные на оценку имущества деньги относите к прочим расходам. Право на это дает подпункт 40 пункта 1 статьи 264 Налогового кодекса РФ. При этом ориентируйтесь на день подписания акта оказанных услуг (подп. 3 п. 7 ст. 272 НК РФ). Правда, нужно учесть особенности каждой конкретной ситуации. Все зависит от того, по какой причине потребовалось оценить имущество. Допустим, сначала хотели продать оборудование, провели оценку. А потом руководство компании решило, что выгоднее оставить объект. Тогда расходы на услуги оценщика вы учтете в составе внереализационных.

Как обосновать затраты на оценку

Во-первых, ваш оценщик должен быть специалистом, который состоит в одной из саморегулируемых организаций оценщиков. Чтобы убедиться в его статусе, можно обратиться в Росреестр. Там вам выдадут выписку из Государственного реестра саморегулируемых организаций оценщиков. Если оценщик состоит в этой компании, то претензии инспекторов в этой части исключены. Если имущество оценит специалист, который не является членом саморегулируемой организации, налоговики могут снять расходы.

Во-вторых, надо подтвердить, почему компания привлекает оценщика по собственной инициативе. Необходимость этого можно обосновать выгодой от сделки. К примеру, чтобы не прогадать при продаже дорогостоящего актива или чтобы налоговики не посчитали стоимость заниженной. Ведь зачастую неопытному специалисту сложно оценить рыночную стоимость объекта с учетом всех его специфических характеристик.

В-третьих, обязательно подтверждать намерение совершить сделку с оцененным имуществом, если она не состоялась. Допустим, компания собирается продать актив и наняла оценщика, чтобы тот определил его стоимость. Но в итоге руководство отказалось от продажи. И сделку отменили. Даже в этом случае компания может учесть расходы на услуги оценщика при расчете налога на прибыль. А чтобы показать инспекторам, что организация была намерена продать имущество, запаситесь документами.

Оформите приказ руководителя. В нем напишите, что нужно рассмотреть вариант продажи имущества. Дальше можно создать комиссию, которая оценит все «за» и «против». Итоговым документом будет акт, в котором прописывают, что продавать имущество нецелесообразно и будет гораздо выгоднее эксплуатировать его дальше.

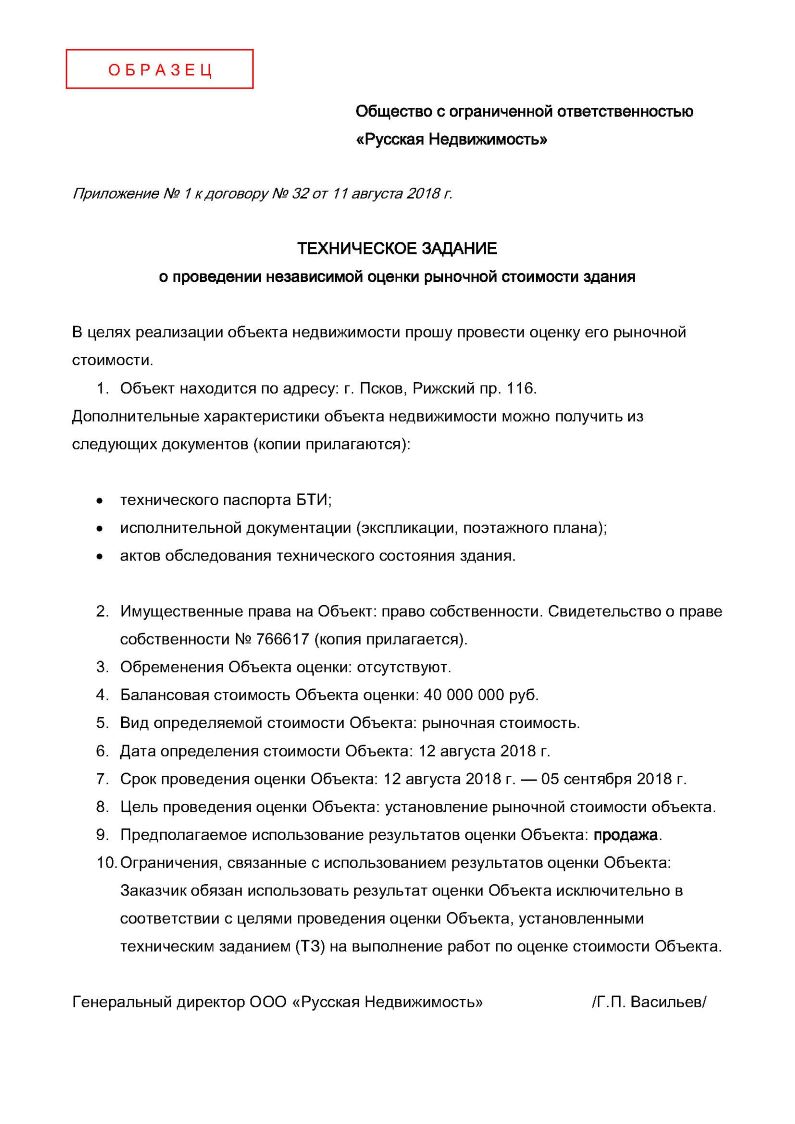

Задание на оценку имущества

Еще до того, как вы заключите договор со специалистом, нужно составить задание на оценку.

Во-первых, этот документ нужен оценщику, чтобы понять, чего вы от него хотите. А во-вторых, налоговики смогут сопоставить задание с отчетом специалиста и убедиться, что деньги компания потратила на то, что действительно планировала.

В задании подробно опишите имущество, которое нужно оценить, а также цели и сроки такой процедуры. Кроме того, определите вид стоимости имущества — рыночная, ликвидационная и т. д. К примеру, учредитель безвозмездно передал компании автомобиль. Учесть его нужно по рыночной стоимости.

Рассчитать ее как раз поможет независимый оценщик. Или другая ситуация: компания находится в процедуре банкротства. Нужно определить ликвидационную стоимость предприятия — она будет однозначно ниже рыночной.

Но это еще не все обязательные сведения. В пункте 17 Федерального стандарта оценки № 1 (утв. приказом Минэкономразвития России от 20 июля 2007 г. № 256) прописан перечень тех данных, которые следует отразить в задании на оценку. К ним относятся объект оценки и имущественные права на него, цель оценки и т. д. А в дальнейшем, когда вы окончательно определитесь с оценщиком, техническое задание пойдет как приложение к договору (см. образец ниже).

Скачать образец в формате PDF можно здесь.

Договор с оценщиком

Кстати, наверняка у оценщика, к которому вы обратитесь, уже есть шаблон такого договора. Поэтому достаточно проверить, чтобы в нем были все нужные сведения.

Отчёт оценщика и акт оказанных услуг

Итоговый документ по оценке имущества — это отчет специалиста. В нем оценщик укажет стоимость объекта. Все параметры, которые должны быть в отчете, прописаны в статье 11 Федерального закона № 135-ФЗ. Вот несколько важных моментов, которые надо проконтролировать. Когда получите документ, убедитесь, что в нем есть ссылка на основной договор. Проверьте дату отчета. И указана ли дата, на которую проведена оценка. Сам отчет должен быть прошит, а его листы пронумерованы. На документе помимо подписи оценщик поставит или свою личную печать или штамп компании, с которой у него заключен трудовой договор.

Кстати, отчет можно составить и в электронном виде. Но безопаснее, чтобы он был подписан квалифицированной электронной подписью. С неквалифицированной подписью налоговики могут признать отчет ненадлежащей первичкой (письмо Минфина России от 23 января 2013 г. № 03-03-06/1/24).

Если в отчете специалист подробно расписал результат оценки, то акт выполненных работ оформлять не нужно. Само собой, в отчете должны быть все обязательные реквизиты для первички. Также убедитесь, что в документе значатся реквизиты оценщика и стоимость его услуг.

Налогообложение операций купли-продажи ценных бумаг (2 часть)

Какие налоги должны платить компании по сделкам купли-продажи ценных бумаг? Такие сделки могут заключаться со специализированными компаниями (брокерами, доверительными управляющими). Кто в таком случае должен отчитываться в налоговую инспекцию о полученном доходе по операциям с ценными бумагами?

Для начала напомним, что ценными бумагами являются акции, векселя, закладные, инвестиционные паи паевого инвестиционного фонда, коносаменты, облигации, чеки и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке (ст.142 ГК РФ).

Компании могут осуществлять сделку купли-продажи ценных бумаг как напрямую, так и через посредника. В последнем случае, как правило, заключаются договоры доверительного управления, на брокерское обслуживание, поручения, комиссии, агентский договор.

Финансовый консультант на рынке ценных бумаг — юридическое лицо, имеющее лицензию на осуществление брокерской и/или дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта ценных бумаг (ст.2 Закона от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг»).

Брокером не может быть индивидуальный предприниматель или физическое лицо.

По отношению к клиенту — юридическому лицу брокер является посредником, а поэтому налогообложение таких операций осуществляется в том же порядке, что и посреднические сделки (письмо Минфина РФ от 22.01.2015 г. № 03-11-06/2/1645).

При заключении договора на брокерское обслуживание с компаниями, брокеры не выполняют функции налогового агента (в отличие от договоров с физическими лицами и ИП).

Особенности определения налоговой базы по операциям с ценными бумагами

Для компаний, применяющих ОСН, особенности определения налоговой базы по операциям с ценными бумагами установлены ст.280 НК РФ.

Доходы компании от операций по реализации или от иного выбытия ценных бумаг определяются исходя из цены реализации или иного выбытия ценной бумаги, а также (п.2 ст.280 НК РФ):

-суммы накопленного процентного (купонного) дохода, уплаченной компании покупателем;

-суммы процентного (купонного) дохода, выплаченной компании эмитентом (векселедателем).

Сами операции по приобретению ценных бумаг не влияют на расчет налога на прибыль до момента их выбытия, погашения либо получения по ним дохода (пп.7 п.7 ст.272 НК РФ). Таким образом, налоговая база по операциям с ценными бумагами в целях налогообложения прибыли определяется при их реализации (погашении) или ином выбытии. При этом стоимость приобретения ценных бумаг должна быть отражена в регистрах налогового учета (ст.313 НК РФ).

Аналогичный порядок действует в части единого налога при УСН (с объектом налогообложения «доходы, уменьшенные на расходы») и ЕНВД до момента их выбытия ценных бумаг (пп.23 п.1 ст. 346.16 НК РФ, п.1,2,7 ст. 346.26 НК РФ).

Расходы компании, применяющей ОСН, при реализации или ином выбытии (в том числе при погашении или частичном погашении номинальной стоимости) ценных бумаг определяются в порядке, установленном п.3 ст.280 НК РФ, т.е. исходя из цены приобретения ценной бумаги (включая расходы на ее приобретение), затрат на ее реализацию, размера скидок с расчетной стоимости инвестиционных паев, суммы накопленного процентного (купонного) дохода, уплаченной компанией продавцу ценной бумаги.

К сопутствующим расходам можно, например, отнести, консультационные, информационные, юридические услуги, а также вознаграждение брокеру.

Момент признания такого расхода зависит от метода учета доходов и расходов, который использует организация при расчете налога на прибыль: метода начисления или кассового метода (абз.2 ст.329 НК РФ).

При методе начисления — расходы, связанные с приобретением ценных бумаг, нужно признавать по мере (на дату) реализации (выбытия) ценных бумаг (пп. 7 п. 7 ст. 272 НК РФ).

При кассовом методе — расходы, связанные с приобретением ценных бумаг, нужно признавать:

— по мере реализации (выбытия) ценных бумаг;

-с учетом оплаты расходов, понесенных в связи с приобретением ценных бумаг (п.2 и 3 ст.273 НК РФ).

Для обращающихся на рынке ценных бумаг (т.е. соответствующих условиям п.9 ст.280 НК РФ) установлены свои особенности формирования налоговой базы.

При реализации или ином выбытии ценных бумаг компания вправе воспользоваться любым методом списания на расходы стоимости выбывших ценных бумаг (п.23 ст.280 НК РФ):

— по стоимости первых по времени приобретений (ФИФО);

— по стоимости единицы.

Учитывая, что метод ФИФО предполагает списание на расходы стоимости выбывших ценных бумаг по стоимости первых по времени приобретений, по мнению Минфина РФ, изложенному в письме от 26.01.2018 г. № 03-03-06/2/4407, под соответствующим приобретением следует понимать переход права собственности на такие ценные бумаги.

Избранный способ списания стоимости выбывших ценных бумаг компания должна закрепить в учетной политике.

Компании, применяющие УСН, при реализации ценных бумаг учитывают в составе доходов фактически поступившие в их оплату денежные средства (иное имущество, имущественные права, результаты работ, оказание услуг). Для них особенности определения налоговой базы по операциям с ценными бумагами, предусмотренные ст.280 НК РФ, не применяются (письмо Минфина РФ от 11.11.2013 г. № 03-11-06/2/47957).

Упрощенцы (с объектом налогообложения «доходы, уменьшенные на расходы») признают в расходах лишь те затраты, которые приведены в п.1 ст.346.16 НК РФ. Несмотря на то, что расходы на приобретение ценных бумаг там не значатся, контролирующие органы допускают учет в расходах на УСН стоимость ценных бумаг, приобретенных для последующей реализации (письма Минфина РФ от 11.11.2013 г. № 03-11-06/2/47963, от 21.01.2013 г. № 03-11-09/6, от 18.07.2012 г. № 03-11-06/2/89, от 12.05.2012 г. № 03-11-06/2/67, от 24.01.2011 г. № 03-11-06/2/08).

То есть для учета стоимости ценных бумаг в расходах необходимо, чтобы они изначально приобретались для последующей реализации (тогда ценные бумаги рассматриваются как товар).

Как учитывать убыток, полученный по операциям с ценными бумагами?

Компания может получить убыток по операциям с ценными бумагами. Порядок учета убытка от операций с ценными бумагами установлен п.24 и п.25 ст.280 НК РФ.

При учете убытка компания должна учитывать следующие особенности:

-при расчете налоговой базы с обращающимися ценными бумагами компания не вправе учитывать убытки от операций с необращающимися ценными бумагами (абз.2 п.21 ст.280 НК РФ);

-убытки, определенные в соответствии со ст. 274 НК РФ с учетом всех доходов и расходов (т.е. в т. ч. по обращающимся ценным бумагам), формирующих общую налоговую базу, могут быть направлены на уменьшение налоговой базы (прибыли) по операциям с необращающимися ценными бумагами (п. 24 ст. 280 НК РФ);

-при получении убытка от операций с обращающимися ценными бумагами организация вправе погасить его за счет прибыли от иной своей деятельности (п.21 ст.280 НК РФ).

Убыток по необращающимся ценным бумагам не уменьшает прибыль от иной деятельности (п.2 ст. 274, п. 21, 22 ст. 280 НК РФ);

-убыток в виде фактически понесенных затрат на приобретение эмиссионных ценных бумаг (акций и облигаций), компания-эмитент которых была ликвидирована, компания вправе учитывать в полном объеме на дату ликвидации эмитента в соответствующей налоговой базе в зависимости от категории таких ценных бумаг (обращающиеся или необращающиеся).

Налоговые ставки по операциям с ценными бумагами

Доходы от реализации и иного выбытия ценных бумаг облагаются по ставке 20%. К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются ставки 15%, 9% и 0%, установленные п. 4 ст. 284 НК РФ:

а) в размере 15% — по доходу в виде процентов в отношении государственных ценных бумаг государств — участников Союзного государства, субъектов РФ и муниципальных ценных бумаг, облигаций с ипотечным покрытием, эмитированных после 01.01.2007 г., а также российских организаций, номинированные в рублях и эмитированные в период с 01.01.2017 г. по 31.12.2021 г. включительно;

б) в размере 9% — по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 01.01.2007 г., а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 г., и доходам учредителей доверительного управления ипотечным покрытием, выданных управляющим ипотечным покрытием до 01.01.2007 г.;

в) в размере 0% — по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20.01.1997 г. включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 г.

НДС при реализации ценных бумаг

Реализация ценных бумаг освобождена от НДС (пп. 12 п. 2 ст. 149 НК РФ). В том случае, если компания, наряду с ценными бумагами, осуществляет другие операции, которые облагаются НДС, то компания должна вести раздельный учет (п. 4 ст.149, п.4 ст.170 НК РФ).