Как выгодно оформить страхование ипотеки Сбербанка: ТОП-5 компаний 2021 года

Если вы планируете оформить ипотеку в Сбербанке в 2021 году или уже имеете кредит от данного банка, вам будет полезна данная статья.

Расскажем, какая страховка обязательна при ипотеке в Сбербанке, как сэкономить на страховании ипотеки, и где оформить самый дешевый полис в 2021 году.

Что страховать для ипотеки Сбера в 2021 году?

Условия ипотечного страхования неизменны уже несколько лет. Сейчас заемщики по-прежнему должны обязательно застраховать имущество (квартиру). Титульное и личное страхование остаются добровольными видами защиты.

Страховать квартиру для ипотеки нужно каждый год. Стоимость страховки будет пересчитываться и уменьшатся в соответствии с погашением задолженности. Помимо этого вы вправе каждый год менять страховую компанию и оформлять личное страхование или имущества там, где будет дешевле.

Выберите страхование:

Нужна ли страховка жизни для ипотеки Сбербанка

Формально заемщик самостоятельно решает, страховать жизнь или нет, и банк не может навязать данную услугу. Тем более Сбербанк не должен требовать от вас страховать жизнь именно у них.

На самом деле каждый обладатель ипотеки сталкивается с оформлением страховки жизни и здоровья. Это связано с тем, что Сбер повышает изначальную ставку, если клиент отказывается предоставлять страховку жизни.

Такой вариант не выгоден для заемщика, поэтому в 99% случаев оформляется 2 страховки: на квартиру и на жизнь заемщика по ипотеке.

Комплексная страховка для Сбербанка или отдельные?

Можно купить каждую из страховок в разных компаниях, а можно оформить комплексное страхование у одного страховщика. Тут нужно смотреть в каждом конкретном случае, какой из вариантов будет выгоднее.

Дело в том, что страховые компании устанавливают свои тарифы на каждый из факторов при страховании жизни и имущества.

На цену страхования жизни для ипотеки влияет:

На стоимость ипотечной страховки квартиры влияют:

Например, одна компания по коэффициенту «пол» ставит цену выше для мужчин, а вторая делает одинаковую цену, как для женщин, так и для мужчин. Отсюда и разница в стоимости на ипотечную страховку в СК.

Как узнать, где дешевле страховать ипотеку Сбера

На сайтах страховых компаний есть калькуляторы ипотеки, где можно рассчитать стоимость страховки. Но далеко не все компании предоставляют возможность предварительного расчета страхования жизни.

Чтобы сравнить все цены, вам необходимо выбрать несколько компаний из списка аккредитованных для страхования ипотеки Сбербанка и рассчитать стоимость в каждой из них.

Можно поступить проще и сравнить стоимость всех доступных для вас страховок на одном сайте – Полис812. Наш страховой центр предлагает ипотечные страховки по ценам как у страховых компаний и даже ниже.

Каждый клиент может воспользоваться промокодом на 5% скидку при страховании жизни или квартиры для ипотеки на Полис812.

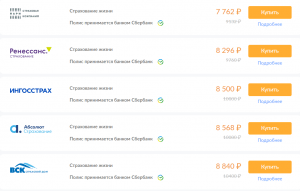

Какие компании самые дешевые для страхования ипотеки Сбербанка

Рассмотрим, в какой компании дешевле застраховать жизнь для ипотеки Сбербанка на Полис812:

Какая из предложенных страховок лучше? Несмотря на то, что самым дешевым вариантом является компания ПАРИ, лучше отдать предпочтение компании Ингосстрах.

Данную страховку клиенты выбирают чаще всего и отзываются о страховщике в основном в положительном ключе. Ингосстрах надежная и в то же время доступная компания.

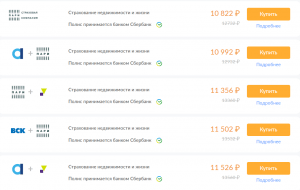

Какая комплексная страховка ипотеки дешевле:

Одни из самых доступных в данной категории будут полисы ПАРИ в паре с другими страховщиками.

Еще более 20 доступных вариантов вы можете посмотреть на Полис812 при расчете страховки.

Как купить страховку ипотеки для Сбербанка онлайн со скидкой

Оформить ипотечную страховку со скидкой для Сбера на Полис812 можно за несколько простых шагов:

Страхование ипотеки в Сбербанке

Практика получения займов в кредитных учреждениях на улучшение жилищных условий показывает целый ряд недостатков. Со стороны плательщика это всегда страх потери работы и других ситуаций, в которых снижается платежеспособность. Банки разрабатывают оптимальные стратегии, стремясь оптимизировать убытки. Так, одним из условий выдачи ипотеки стало обязательное страхование.

Страхование ипотеки в Сбербанке как отдельный продукт обеспечения займа применяется на весь срок выплаты долга. Правила покрытия рисков включаются в основной договор между кредитным учреждением и клиентом. Объектами, в отношении которых предусматривается возможность предупреждения финансовых рисков, являются:

Самым важным моментом страхования при ипотечном кредитовании остается заинтересованность самого банка. Институт получает гарантии того, что объект, приобретенный на залоговые средства, будет сохранять свою ликвидность на протяжении всего срока действия ипотечного договора. При этом платить страховку по ипотеке будет клиент банка.

Страхование при оформлении ипотеки в Сбербанке

Перейти на официальный сайт

Обращаясь с заявлением на предоставление финансовой помощи, соискатели всегда рассчитывают на низкие процентные ставки и максимальную сумму займа. Страхование при ипотеке не вызывает особого энтузиазма у граждан. Это правило перешло в требование заимодавца. В связи с тем, что заемщики, соглашаясь на условия банка, вынуждены увеличивать нагрузку на свой семейный бюджет, основным критерием при выборе программы обеспечения рисков остается экономия.

Страхование залога по ипотечному кредиту в Сбербанке как норматив закрепляется в соответствующем Законе «Об ипотеке». В регламенте законодателя приводится подробное описание в отношении порядка взаимодействия между приобретателями квартир и кредитной организацией. Пользуясь своим законодательным правом, банк предлагает на выбор несколько продуктов, например, страхование жизни по ипотеке. При этом стоимость полиса рассчитывается на остаток суммы основного долга. Если же у клиента банка появляется желание оформить дополнительные виды страхования, делается это исключительно на добровольной основе и по инициативе гражданина или его созаемщика.

При приеме документов у потенциального заемщика банк указывает на необходимость приобретения полисов. При этом нередко кредитным учреждением выносится список рекомендованных организаций, с которыми плательщику желательно заключить договоры до момента оформления ипотеки и оформления права собственности на объект недвижимости. Также страхование имущества в Сбербанке может быть осуществлено как за счет кредитных средств, так и на свободные деньги гражданина, желающего приобрести жилое помещение.

Согласно действующей практике, большинство банковских структур усиленно предлагают оформить своим клиентам полный пакет страховых услуг. Учитывая то, что стоимость полиса будет включена в тело займа, это значительно увеличит переплату по долгу. Сбербанк в этом плане проявляет лояльность и остается единственным банком в российской системе, который не обязывает клиентов приобретать полисы на титульное страхование.

Появление нового вида обеспечения сделок с недвижимостью остается не только популярным, но и жизненно необходимым. Квартира или дом для большинства граждан — это возможность переехать в лучшие условия в рамках затратной покупки. Для мошенников каждая сделка является не больше, чем возможностью заработать на нерадивых гражданах, которые не всегда сильны в знании действующего законодательства.

Обязательна ли страховка при оформлении ипотеки

Ипотека без страховки является неосуществимой. Если же заемщик не идет на диалог с кредитной организацией, по заявке на выдачу средств на приобретение выбранного объекта недвижимости ему будет отказано. В данном случае банк будет ссылаться не на внутренние корпоративные требования, а на букву действующего Закона.

Так, в силу статьи 31 Закона «Об ипотеке» страховка при ипотеке в Сбербанке является обязательной частью программы финансирования граждан. Это значит, что каждый заемщик обязан при оформлении ипотечного кредита застраховать заложенное имущество за свой счет (полис на недвижимость).

Так как обязательное страхование по ипотеке является предопределенным, Сбербанк идет на уступки и не заставляет оформлять все три полиса. Но заемщикам, планирующим взаимодействовать с банком, необходимо понимать, что в этом случае кредитным комитетом будет пересмотрена процентная ставка. Если покупатель недвижимости не желает оформлять полис на собственное здоровье, ему предлагаются невыгодные условия. Это повышение ставки на 1 процент в годовом исчислении.

Страхование жизни и здоровья

Основной функцией полиса является покрытие банковских рисков. При выборе определенной программы созаемщики и родственники могут рассчитывать на отсутствие притязаний со стороны банка. В случае смерти основного заемщика страховая компания обязана будет выплатить сумму объекта залога, что исключит претензии со стороны участников сделки.

Основной функцией полиса является покрытие банковских рисков. При выборе определенной программы созаемщики и родственники могут рассчитывать на отсутствие притязаний со стороны банка. В случае смерти основного заемщика страховая компания обязана будет выплатить сумму объекта залога, что исключит претензии со стороны участников сделки.

Страхование жизни по ипотеке действует в следующих ситуациях:

Страхование жизни и здоровья при ипотеке в Сбербанке защищает заемщика на полную стоимость кредита в случае смерти или получения инвалидности. При временной нетрудоспособности возмещается только некоторая часть долга, которая исчисляется по правилам, указанным в соответствующем договоре.

Страхование недвижимости

Страхование недвижимости при ипотеке в Сбербанк е является обязательным. Включает в себя обширный состав рисков:

Пункты в полис добавляются по желанию клиента. Окончательная стоимость страхования квартиры формируется после выбранных заемщиком типов обеспечения рисков.

Оформление страхового полиса при страховании ипотеки

В общем порядке оформление соглашения с профильной компанией осуществляется на тот же срок, в течение которого заемщик будет пользоваться кредитными средствами. Исключением в страховании ипотеки является титульный договор, период которого не может превышать общей продолжительности исковой давности. Этим условием определяются 3 года, которые должны пройти после заключения ипотечного договора. В исключительных случаях сроки могут быть пересмотрены, если обнаружатся мошеннические действия с квартирой, ставшей объектом залогового права.

Список страховых компаний для страхования по ипотеке:

Оформление страховки в онлайн-режиме

Сбербанк позаботился о комфорте своих клиентов, поэтому предоставил возможность оформления полиса без обязательного посещения офиса. Так, сделать это можно в онлайн-банке уже подключенным клиентам кредитного учреждения.

Система автоматически переадресует пользователя в личный кабинет ДомКлик. Вход можно выполнить через Сбербанк Онлайн (регистрация не требуется). Удобство пользования сервисом уже проверено многолетней практикой.

Сбербанк сразу предупреждает заемщика о возможных рисках при отказе от страхования или несвоевременном предоставлении имеющегося полиса. Здесь также есть возможность мгновенного решения проблемы — стоит только нажать “Оформить” или “Загрузить”.

После внесения данных вы сможете увидеть размер ежемесячных платежей.

100%-ная дочерняя компания Сбербанка России ООО СК «Сбербанк страхование жизни» предлагает пользователям ДомКлика воспользоваться программой “Защищенный заемщик”. Она предполагает, что при наступлении страхового случая, ООО СК «Сбербанк страхование жизни» выплатит сумму, компенсирующую обязательства по ипотеке. Полис оформляется в течение 7 минут, а стоит всего лишь от 75 рублей.

Для отправки заявки необходимо ответить на 6 вопросов и внести персональные данные. Далее нажать “Оформить полис”.

Калькулятор расчета стоимости страховки для ипотеки

Внимание: если на какой-то вопрос вы ответили утвердительно, компания ООО СК «Сбербанк страхование жизни» откажет вам в оформлении полиса!

Для клиентов также доступно оформление страховки в мобильном приложении. Для этого необходимо найти в приложении соответствующий раздел и проследовать по подсказкам, которые всплывают в клиентском интерфейсе.

Необходимые документы

Необходимые документы

Необходимые документы

Необходимые документыДля страхования ипотеки в Сбербанке заемщику понадобится подготовить следующие документы:

Для заключения договора обеспечения рисков от несчастного случая в пакет документов для оформления страховки обязательно добавляется результат медицинского осмотра.

Выплата возмещения по страховке

При наступлении страхового случая заемщику необходимо обратиться в отделение банка с обращением к страховой компании или произвести звонок по номеру: 8 800 555 55 57.

Правила возмещений по страховке отличаются в зависимости от выбранной заемщиком компании-страховщика. Тем не менее зачастую клиент обязан официально (письменно) уведомить страховую компанию и приложить документы для оформления страхового случая. Все это делается в сроки, оговоренные в договоре (полисе), указывается причина события и примерная сумма ущерба.

При поступлении обращения страховая компания рассматривает документы и в течение 10 (условно) дней принимает решение. При утверждении выплаты делает расчет возмещения по страховке и перечисляет в банк.

Возмещение в рамках заключенных договоров происходит по тем видам рисков, которые были согласованы заемщиком банка.

Особенности выплаты возмещения

Сотрудничество со Сбербанком обеспечивает определенную лояльность учреждения. Компания остается в числе первых по выплатам, связанных с обеспечением имущественных рисков в отношении объектов, являющихся залоговым имуществом по ипотеке. Процент выплат возмещений по страховке в Сбербанке, по сравнению с остальными организациями, самый высокий.

В ряде случаев заемщики обращаются в суд за истребованием сумм ранее уплаченной страховки. На практике инстанции встают на сторону кредитной организации, поскольку обязанность обеспечения закреплена в Законе. Вернуть средства допускается по заявлению, если заемщик погасил задолженность по ипотеке ранее намеченного срока.

По каким причинам банк может отказать в выплате страхового риска?

Выплата по страховым рискам ипотеки может быть отклонена, если:

Продление страховки на ипотеку

Если заемщик принимает решение оплачивать полис за счет собственных средств (вне основного кредита), ему необходимо будет ежегодно переоформлять полис. За продлением сроков необходимо следить самостоятельно. Об этом будут напоминать из банка, поскольку это заинтересованность именно кредитного учреждения. Если страховка не будет переоформлена, финансовая компания может предъявить требование о досрочном возврате займа или применить санкции, прописанные в договоре.

Продлить полис, также как и оформить, можно в режиме онлайн.

Просрочка платежа по ипотечному страхованию

Заемщики, принимая на себя обязательства по уплате платежей по кредиту, нередко включают сумму в основное тело долга. Очередность погашения обычно следующая: проценты по долгу, сама задолженность и страховка. Если денежных средств, перечисленных на специальный счет, окажется недостаточно, это повлечет просрочку по оплате полиса. При отсутствии платежа по ипотечному страхованию с вами свяжутся и попросят внести сумму.

Последствия при просрочке платежа по страхованию

Если заемщик по каким-либо причинам просрочил платеж при переоформлении полиса, это сдвигает срок обеспечения рисков. Если наступило неблагоприятное событие в период отсутствия оформленной страховки, то сумма возмещения может лечь на плечи кредитополучателя. Если ничего страшного не произошло, банк за просрочку может применить штрафные санкции. Выставить такие требования кредитное учреждение может только согласно договору.

Что делать, если просрочил платеж по страховке

Обычно особых проблем не возникает. Сотрудники банка следят за соблюдением сроков переоформления договоров и своевременно уведомляют об этом своих клиентов. Полисы чаще всего оформляются сроком на один год, поэтому по истечении этого периода необходимо оплатить сумму задолженности по страховке и предоставить документы в банк.

Выводы

страхование жилья при ипотеке — это гарантия для заемщика и банка на случай наступления неблагоприятных событий – утраты имущества полностью или частично, а также смерти или инвалидности кредитополучателя. Ипотека — долгосрочное кредитование, поэтому заемщикам рекомендуется оформлять полис во избежание негативных последствий вследствие сложной жизненной ситуации.

Часто задаваемые вопросы

Где дешевле застраховать ипотеку от Сбербанка?

Стоимость полиса зависит от выбранной недвижимости, года ее постройки и наличия деревянных перекрытий. Обычную квартиру можно застраховать намного дешевле, чем отдельный частный дом/коттедж. Чем старше объект, тем выше тарифы, а присутствие дерева в конструкции существенно увеличивает вероятность ущерба.

На сайте DomClick можно рассчитать примерную стоимость полиса и сразу же оформить его. Все аккредитованные компании имеют примерно одинаковую стоимость страхования конструктивных элементов — 0,25% от суммы кредита. Самые привлекательные тарифы в СК Согаз и Zetta.

Является ли страхование кредита выгодным заемщику?

Где дешевле страхование жизни для ипотеки Сбербанка?

Проведем сравнительный анализ между мужчиной и женщиной 30 лет, которые оформляют ипотеку на дом суммой в 2 млн. рублей. Предложения различных страховых компаний:

Страхование жизни для ипотеки в Сбербанке

При оформлении любого кредита, включая сюда и ипотеку, Сбербанк предлагает своим клиентам оформить страховой полис для защиты жизни и здоровья. Какие у него есть особенности и как можно оформить такой документ – читайте в этой статье.

При оформлении любого кредита, включая сюда и ипотеку, Сбербанк предлагает своим клиентам оформить страховой полис для защиты жизни и здоровья. Какие у него есть особенности и как можно оформить такой документ – читайте в этой статье.

Страхование в Сбербанке при ипотеке

Страхование жизни и здоровья при оформлении ипотеки в Сбербанке не является обязательным. Однако следует учитывать еще и тот факт, что при отказе от такого страхования, ставка по ипотеке автоматически возрастает на 1%. Как доказала практика, почти во всех случаях данное повышение обходится заемщику намного дороже, чем оплата полиса.

Программа «Защищенный заемщик»

Именно эта программа используется Сбербанком для страхования жизни и здоровья своих клиентов. В основе данной системы лежит защита семьи заемщика при возникновении страхового случая. Так, например, если клиент банка, который оформлял кредит, получил травму и не может дальше работать, все обязательства по погашению долга в сумме, соответствующей страховой, возьмет на себя СК (страховая компания).

Программа «Страхование ипотеки»

Данная программа предполагает не страхование жизни при ипотеке, а страхование недвижимости. Некоторые клиенты ошибочно считают, что в нее входит сразу все, необходимое для оформления кредита, но на самом деле это не так.

Особенности страхования жизни в Сбербанке

Так как страхование жизни и здоровья клиента Сбербанка имеет множество параметров и особенностей, ниже будут перечислены основные из них. Именно на эти показатели ориентируются клиенты банка при рассмотрении возможности застраховаться.

Какие риски включает

Данная страховка включает в себя риски смерти клиента (вне зависимости от причины), а также получение инвалидности 1 и 2 группы из-за перенесенного заболевания или несчастного случая.

Что застраховано

Логично, что этот полис страхует непосредственно жизнь и здоровье клиента. Если человек умрет – выплатят компенсацию. Если получит 1-2 группу инвалидности – также выплатят компенсацию. А вот любые другие проблемы в данном случае уже страховую компанию не касаются. Предполагается, что все они не могут считаться уважительной причиной для того, чтобы не работать и не выполнять свои обязательства перед банком.

В каких случаях действует защита

От чего зависит стоимость

Так как самостоятельно не всегда можно грамотно определить, сколько стоит страховка, клиенту рекомендуется пользоваться соответствующими сервисами на официальных сайтах страховых компаний.

Как рассчитать цену

Если по какой-то причине потребовалось самостоятельно рассчитать сумму страховки, то необходимо учесть сумму задолженности по кредиту, возраст клиента и его пол (для женщин полис обойдется дешевле). Процент от суммы долга и станет ценой полиса. Этот процесс определяется исходя из различных параметров, но в среднем он составляет около 0,5% от суммы. Так, например, если долг клиента составляет 1 миллион рублей, то страхование жизни и здоровья обойдется приблизительно в 5 тысяч рублей

Как можно сэкономить на страховке жизни

Самый простой способ сэкономить – оформлять полис в онлайн режиме. Обычно это помогает получить скидку в размере 10% от суммы. Кроме того, оформлять такой полис абсолютно не обязательно. Если он все же нужен, то можно попробовать оформить кредит на женщину. Это позволит заплатить за ипотечное кредитование меньше за счет сниженных процентов и, одновременно, даст возможность платить меньше за сам полис.

Как купить полис

Существует 2 основных вариант купить полис Сбербанк Страхования: непосредственно на официальном сайте компании или через сайт Sravni.ru. Рассмотрим оба варианта подробнее.

На сайте Сбербанка Insurance

Для приобретения полиса на сайте Сбербанк Страхования, нужно:

На сайте Sravni.ru

Аналогичная функция также есть и на сайте Sravni.ru. Так как процедура все равно требует присутствия клиента в офисе банка, тут можно будет только подготовить и направить заявку. С ее помощью срок рассмотрения можно серьезно сократить.

Документы

Для оформления полиса страхования жизни для ипотеки в Сбербанке понадобятся следующие бумаги:

Общие договора

Как такового отдельного договора не предусмотрено. Вся информация представлена на полисе (образец первой страницы см.ниже).

Образец полис

Полис состоит из 5 страниц, на которых описаны все особенности взаимоотношений между клиентом и страховой компанией. Образец первой страницы:

Правила страхования

Все основные правила страхования описаны в полисе. Самое важное – это своевременно, сразу же после наступления страхового случая, обратиться за помощью в компанию. Максимальный срок обращения составляет 1 год, но лучше все начать оформлять сразу же, так компания может среагировать быстрее и поможет погасить долг перед банком.

Что делать, если наступил страховой случай

При наступлении страхового случая, необходимо:

Добровольное страхование жизни, здоровья и от потери работы («ДСЖ POS с НПР»)

Окажем финансовую помощь при потере работы и поможем исполнить финансовые обязательства в непредвиденных ситуациях

В программе есть исключения. Ознакомиться с ними можно в Условиях участия.

Особенности риска потери работы:

Как получить страховую выплату

1. Позвоните по номеру 900 и расскажите специалисту, что у вас произошло

2. Специалист вас проконсультирует и отправит СМС со списком документов, которые нужны для получения выплаты

3. Принесите документы в офис банка

4. Страховая компания перечислит страховую выплату в течение рабочих дней после получения документов

Полезно знать

Программа осуществляется в партнерстве с ООО СК «Сбербанк страхование жизни». Лицензии ФСФР СЖ № 3692 от 15.01.2020, СЛ № 3692 от 15.01.2020. Адрес: 121170, г. Москва, ул. Поклонная д. 3 корпус 1

Стоимость участия в программе страхования

| Размер страховой суммы | Плата в месяц, % от страховой суммы |

| 3 000 – 6 999 ₽ | 2,13 % |

| 7 000 – 14 999 ₽ | 1,88 % |

| 15 000 – 35 999 ₽ | 1,63 % |

| 36 000 – 55 999 ₽ | 1,38 % |

| 56 000 – 99 999 ₽ | 1,13 % |

| 100 000 – 149 999 ₽ | 0,98 % |

| 150 000 – 199 999 ₽ | 0,88 % |

| 200 000 – 299 999 ₽ | 0,78 % |

| 300 000 – 699 999 ₽ | 0,73 % |

| 700 000 – 1 000 000 ₽ | 0,68 % |

Если страховой риск наступил в связи с COVID-19, получу ли я выплаты?

Да, если инвалидность или уход из жизни наступили из-за последствий COVID-19, выплата будет.

Как долго действует страховая защита?

Страховая защита действует с даты оплаты (кроме потери работы) и до конца срока страхования, указанного в заявлении на участие.

У меня уже есть инвалидность, она считается страховым случаем?

Если до даты оплаты есть инвалидность 1,2 группы в результате ишемической болезни сердца (инфаркт миокарда, стенокардия), инсульта, цирроза печени, онкологического заболевания, она не будет считаться страховым случаем. Выплата будет при уходе из жизни и в случае потери работы.

Если я уже получил выплаты, при наступлении нового страхового случая будут еще выплаты?

Да, если первые выплаты были при потере работы, и вы получили не всю страховую сумму.

Как получить выплату?

При страховом случае звоните по номеру 900, и специалисты расскажут, что делать.