Учет портфеля и сделок: опыт и выводы

Тема того, как учитывать и анализировать свои действия на бирже, раскрыта здесь слабо, несмотря её важность. Чтобы лучше это понять, приведу почти невымышленный пример.

Вася — порядочный инвестор, совершает по несколько сделок в неделю с акциями 1го и 2го эшелонов. Газпромом торгует он уже давно, этот год начал с покупки по 152, затем на падениях докупал еще по 145, 131 и 124. Когда акции пошли в рост, он избавился от части бумаг по 135. Да еще и дивиденды за это время пришли.

И теперь садится Вася перед отчетом брокера, чешет голову и пытается понять из всего этого:

Вася неглуп и понимает, что инвестиции — дело сложное и требуют постоянного анализа результатов: что я делаю не так, а где сделал хорошо, в какую сторону мне следует сместить свою стратегию.

Именно поэтому каждому инвестору так важно иметь удобный инструмент для ведения своих результатов на бирже и их анализа.

За время торговли я перепробовал много вариантов и сервисов, которые постараюсь перечислить ниже:

1. Отчеты брокера

Это самый простой вариант, многие брокеры сами регулярно отправляют файлы с отчетами на почту или позволяют сформировать документ из личного кабинета за указанную дату.

Плюсы: простота, исключены ошибки, все сходится копейка в копейку.

Минусы: отсутствие гибкости, большинство брокеров не представляют всей нужной информации, все равно приходятся брать в руки калькулятор. Нет интерактива: таблицу не отсортируешь, график не построишь.

2. Excel

Создаем таблицу, куда заносим все сделки и пишем формулы, производящие расчет.

Плюсы: гибкость, можно запрограммировать любую формулу и собрать отчет или график на свой вкус, фантазия ограничена лишь знаниями Excel.

Минусы: некоторые вещи (например учет по FIFO) реализуются очень тяжело, таблицы не всегда наглядные, приходится очень много времени терять на написание формул под себя.

3. Google Finance

В разделе Portfolios этого сервиса можно создать свой портфель и добавить туда интересующие акции. Доходности, прибыль и все остальное будет рассчитано автоматически. Сервис также будет отображать в режиме реального времени все рыночные данные.

Плюсы: никаких сложных формул и расчетов, все делает сервис. Нужно только занести все сделки (тикер, дата, количество). Есть возможность загрузить результат в Excel и работать там с ним дальше. Бесплатность, отсутствие ошибок и стабильность.

Минусы: слабый функционал. Например, нет простой возможности учесть дивиденд или построить график стоимости портфеля. Не поддерживаются облигации и наличие проблем с некоторыми российскими эмитентами.

4. Investfunds

http://investfunds.ru/

Аналогичным образом можно добавить сделки на их сайте и следить за портфелем.

Плюсы: есть учет облигаций, ПИФов, валюты и драгметаллов. Удобный интерфейс. Нормальная работа с российскими эмитентами. Отсутствие глюков и ошибок.

Минусы: мало гибкости, нет учета дивидендов и купонов, недостаточно диаграмм и графиков. Сервис давно не развивается. Платный, взымается 180 рублей в месяц при работе больше чем с тремя инструментами.

5. Intelinvest

https://intelinvest.ru/

С прошлого года сервис стал очень быстро развиваться, видимо нашел новых инвесторов.

Плюсы: самый широкий функционал среди всех перечисленных сервисов. Есть и учет дивидендов, купонов (и амортизации) по облигациям, ETF и иностранных акций, уведомления на почту, отслеживание событий и еще много чего. Можно быстро импортировать сделки из отчетов брокера, все таблицы экспортируются в Excel. Приятный внешний вид, чем-то напоминает Investfunds. Бесплатный.

Минусы: один раз получил ошибку при импорте сделок, пришлось отписывать разработчикам, исправили достаточно быстро, но сделки с деньгами так и не импортировались.

6. Conomy Portfolio

https://portfolio.conomy.ru

Аналогичен перечисленным выше сервисам.

Плюсы: есть учет дивидендов, быстрый интерфейс, обилие информеров и графиков. По открытым позициям даются рекомендации, можно отслеживать потенциал. Сервис активно развивается, появляются новые возможности.

Минусы: нет работы с облигациями, ETF и зарубежными акциями. Сервис пока сыроват, периодически возникают ошибки. Платный, стоимость 400 рублей в месяц.

Список не претендует на полноту и объективность, поэтому если вы знаете о каком-то инструменте, не упомянутом здесь — пожалуйста отписывайте комментарии.

Считаем доходность инвестиций в портфеле + готовая Excel таблица с формулами

Например, что более выгодно? Вложить 57 тысяч на 3 месяца и заработать 3 тысячи. Или инвестировать 75 000 на восемь месяцев и получить 5500?

Как узнать процент эффективной доходности портфеля, если в течение года было постоянное снятие и внесение средств?

Считаем прибыль

Самая простая и базовая формула для определения «выгодности» вложений.

Разность между конечной суммой и начальной образует чистую прибыль.

Чтобы вывести в процентном соотношении воспользуйтесь формулой:

Доходность = (чистая прибыль) / сумму вложения * 100%.

Пример.

Купили акции Газпрома на 10 000 рублей. Через год все продали за 13 000 тысяч.

Доходность вложений 30% (3 000 / 10 000) * 100%).

В этой формуле есть один существенный недостаток. Она позволяет рассчитать только абсолютную доходность. Без привязки к периоду, за который она была получена.

Мы могли заработать 30% за 1 год. А могли бы и за 5 лет.

Годовая доходность в процентах

Более правильно оценить прибыль вложений можно с помощью годовой доходности.

Если простыми словами, то годовая доходность показывает, сколько зарабатывает инвестор на каждый вложенный рубль за одинаковый период времени.

Как это выглядит на практике?

Через полгода, после роста котировок Сбербанка, продали все за 36 тысяч рублей.

Газпром вы держали ровно год и скинули бумаги за 65 тысяч.

Итог: На Сбербанке вы заработали за полгода 6 тысяч. На Газпроме 15 тысяч, но за целый год.

Если считать по общей доходности, то чистая прибыль в процентах составила бы:

Для правильной оценки эффективности инвестиций нужно все перевести в годовые проценты:

Доходность (% годовых) = (прибыль в % * 365 дней) / срок инвестиций в днях.

Доходность Сбербанка = 20% х 365 дня / 180 дней = 40% годовых

Доходность Газпрома = 30% х 365 / 365 = 30% годовых.

Более выгодными оказались инвестиции в акции Сбербанка.

Доходность с учетом движения средств

А как вывести общий результат, например за год?

Складывать все доходности не очень удобно и трудоемко.

Пример. На начало года инвестор обладал капиталом в 200 тысяч рублей. За счет выгодных инвестиций, через год его портфель оценивался в 240 тысяч.

Чистая прибыль 40 000 рублей или 20% годовых.

В этой методике расчета доходности есть один существенный минус, который будет искажать реальные цифры. А по простому, делать их совсем не правильными.

За рассматриваемый период не учитываются возможные движения средств по счету или портфелю.

Что это за движения:

Из примера выше. Если за месяц до окончания годового периода инвестор вносил дополнительные 40 тысяч рублей. Как это скажется на результате? В абсолютных цифрах мы также имеем +40 тысяч прибыли или 20% годовых. Но по факту результата ноль.

Другой вариант. Через 1 месяц инвестор не внес, а снял 40 тысяч. В итоге почти целый год он оперировал суммой на 20% меньше первоначальной. И все равно заработал 40 тысяч прибыли.

Или в течение года выплачивались дивиденды, купоны. Были постоянное внесение и вывод средств со счета. Как тогда? Как определить реальную доходность?

Для расчета есть специальная формула расчета процентов в зависимости от даты и суммы движения средств. Но думаю большинство (наверняка все) не будут ее пользоваться. Она слишком сложная и громоздкая. Даже ее приводить здесь не буду.)))

Расчет доходности в Excel

Есть более простой вариант расчета процентов в таблице Эксель. Нам поможет формула ЧИСТВНДОХ.

Как заполнить таблицу?

Нам нужны 2 колонки по движению денежных средств:

Все поступления на счет должны быть со знаком плюс. Снятия и прочие расходы обязательно со знаком минус. Конечная финальная сумма (на момент которой подсчитывается доходность) на счете тоже со знаком минус.

Вот как это выглядит на примере:

Как это сделать в Excel?

Вносим в таблицу собственные значения (по аналогии с примером выше).

Вызываем функцию ЧИСТВНДОХ.

В поля «Значение» и «Даты» вносим наши условия как на картинке ниже. Просто выделяя правой кнопкой мыши необходимый диапазон.

По ссылке, есть файл Excel с уже готовыми формулами, перечисленными в статье. Подставляете свои данные. Считаете прибыль. Радуйтесь (или огорчайтесь) полученной доходности.

Таблица для учета инвестиций

Я продал квартиру и вложил деньги в фондовый рынок. Чтобы отслеживать изменения по портфелю, попробовал несколько публичных сервисов — платных и бесплатных, но все они показались неудобными, либо с ежемесячной оплатой. Вернулся к старому доброму «Экселю». На разработку таблицы потратил две недели.

Таблица фиксирует все мои активы: акции, облигации, кэш, фонды. Активы записаны в количестве, рублях и долларах по среднему курсу. Распределены по секторам экономики, доля каждого актива и каждого сектора измеряется в рублях и в процентах от общей стоимости портфеля.

По каждой бумаге просчитана будущая дивидендная/купонная доходность на основе публичных данных и прогнозов. Все в процентах и деньгах. Это удобно: я точно знаю, на какую сумму дивидендов могу рассчитывать в будущем году, и могу контролировать ДД по долларовой и рублевой части портфеля независимо. Мой портфель имеет перекос в сторону дивидендных акций, поэтому мне важно понимать, сколько я заработаю за следующий год, а курсовая стоимость акций меня не интересует совсем, поэтому я ее не отслеживаю (бумаги не продаю, а только покупаю).

На основе данных в таблице построены графики: по типам активов (акции роста, акции дивидендов, защитные активы, бонды), разбивка по секторам экономики (я визуал), по валютам всех активов.

Таблица считает сумму дивидендного дохода в год и средний в месяц, в рублях и долларах отдельно + конвертация долларов по курсу в рублях и общий итог ДД в месяц.

В таблице есть дополнительные вкладки: планы по будущим покупкам (по какой цене планирую какой актив купить с обоснованием), контроль поставлений дивов / купонов (дата, сумма, эмитент), динамика капитала с графиком, подборка коротких бондов, которые я использую для финансовой подушки, портфель сына и план по пассивному доходу на 15 лет вперед, по которому я следую.

Таблицу прикладываю, но все данные по эмитентам, суммам и стоимости акций я изменил, так как мой портфель непубличный.

Действую так: Купил акцию — добавил строчку в соответствующий сектор. Указываю эмитента, сектор, количество купленных бумаг, брокера, валюту акции, сумму покупки и планируемый дивиденд на одну акцию. Формулы просчитывают все остальное.

Если акция уже была — просто изменил количество акций в строчке. Автоматически просчитывается чистая ДД (за вычетом налога) на то количество акций, которое я указал. Чистая ДД прибавляется в итоговую сумму заработка за год. Если это доллары — они конвертируются в рубли по курсу 75 рублей за доллар и добавляются к сумму заработка за год.

В комплекте к таблице идут принципы инвестирования, которым я следую. Например, доля одного эмитента не может быть более 5% от портфеля, а доля одного сектора не может быть более 15% от портфеля. Покупки совершаются в три этапа: 30% + 30% + 40% в зависимости от степени падения бумаги. По некоторым эмитентам использую так называемую «демо покупку»: когда бумага на хаях, и я захожу на одну акцию, чисто чтобы за ней следить и так далее. В совокупности таблица и принципы отлично дисциплинируют.

Благодаря таблице я точно знаю, сколько денег заработаю в следующий год. Могу отследить исторические данные по портфелю: сколько ДД принес, например, октябрь этого года, и могу сравнить его с октябрем прошлого года и оценить прибавку в ДД.

Сделки я совершаю один-два раза в месяц, каждую фиксирую в таблице. Занимает это около 10 минут.

Таблицу постоянно дорабатываю. Сейчас планирую добавить столбец, который бы просчитывал рост дивдоходности эмитента за то время, что я его держу, и средний рост в год.

Расчет результативности инвестиций в EXCEL

Как быть уверенным, что инвестиции приближают нас к поставленным задачам? В инвестициях практически всегда вместе с любой задачей параллельно следует необходимость «не потерять». Не потерять в мире инвестиций – это значит получать доходность выше инфляции. Переформулировав – портфель должен иметь реальную доходность выше нуля.

При учете результатов инвестиций почти всегда необходимо быть уверенным, что на длинных сроках доходность инвестиционного портфеля выше инфляции. Второй важный элемент — это сравнение доходности с «безрисковыми» инструментами. Инвестор, вкладывая деньги в ценные бумаги, берет на себя дополнительные риски. Подразумевается, что вместе с дополнительными рисками он получает возможность более высокой доходности. Если доходность инвестиций (мы всегда говорим о длинных сроках) ниже, скажем, средней ставки депозита, то зачем брать на себя дополнительные риски?

Есть и другие важные параметры, которые следует учитывать, но все они так или иначе сводятся к необходимости считать доходность. Доходность может быть разной – среднегодовой или накопленной, но считать и понимать эти цифры очень важно для любого инвестора. Без них непонятно, приближают ли нас инвестиции к целям или наоборот – удаляют от них.

Как считать доходность?

Почему большинство инвесторов часто имеют неправильное представление о том, какова настоящая результативность их инвестиций.

Сложность заключается в том, что большинство подходов к расчету доходности подразумевают простую формулу:

А – полученный доход

В – стартовые инвестиции

Представим себе жизненную ситуацию, когда человек в январе инвестировал 10 000 р, а в декабре – 90 000 р. К концу года на инвестиционном счете оказалось 110 000 р (ценные бумаги выросли в цене). Какова доходность инвестиций? Что на что делить? Если мы возьмем доход в 10 000 р и разделим на сумму всех инвестиций – 100 000 р, то получим очень сложно интерпретируемый результат – 10%. Ведь большую часть срока на счете находилось всего 10 000 р, а остаток добавлен только за месяц до конца года …

Или еще более интересный пример. В январе инвестор положил на брокерский счет 100 000 р, а в декабре забрал с него 90 000 р. К концу года на брокерском счете фигурировала сумма 15 000 р. Если просто сложить пополнения и изъятия получится что суммарная инвестиция равна 100 000 – 90 000 = 10 000 р. Разделив доход на суммарные инвестиции, получим слишком оптимистичные 50%. Очевидно, что так делать нельзя …

IRR или Внутренняя норма доходности (ВНД)

Одним из самых простых и распространенных способов измерить результативность инвестиций является расчет IRR (Internal Rate of Return, Внутренняя норма доходности). IRR – это не совсем доходность. Формально IRR или Внутренняя норма доходности (ВНД) – это процентная ставка, при которой приведённая стоимость денежных поступлений (списаний) равна размеру исходных инвестиций. IRR очень распространен в бизнесе и финансах. При помощи этой величины считается, например, рентабельность проектов в бизнесе. Аналогично считается доходности к погашению для облигаций. IRR можно считать это своего рода стандартом при измерении результативности.

Еще одно важное преимущество – IRR легко считается в EXCEL и других электронных таблицах.

Если IRR меньше ставки по депозитам в Сбербанке, то надо задуматься, все ли нормально с инвестиционной стратегией.

Шаблон для расчета IRR инвестиций в EXCEL

Для быстрого расчета результативности инвестиций предлагаем простой шаблон в EXCEL.

Шаблон считает IRR для каждого из периодов инвестиций, и за последние 6 периодов (колонка «IRR за 6 периодов»). Периоды могут быть произвольными: один месяц, один год. Более того, в калькуляторе используется функция XIRR (ЧИСТВНДОХ), которая умеет считать IRR даже для неравных между собой периодов. Это значит, что в колонке «Дата» можно указывать любую дату, а не только начало месяца или, например, конец года. Удобнее всего вносить новые данные каждый раз, когда пополняется портфель или когда происходит изъятие средств. Для интереса можно вносить новые данные чаще, даже когда нет пополнений портфеля. Например можно указывать даты, когда в размере портфеля происходят какие-то значимые изменения или просто с некоторой заданной регулярностью.

Кроме IRR инвестиционного портфеля в шаблоне можно посмотреть общий прирост портфеля (на сколько размер портфеля отличается от объема инвестированных средств).

Учет результатов инвестиций для сложных портфелей

Важное свойство калькулятора – это возможность измерения результативности инвестиций для широко диверсифицированных портфелей. Часто встречаются ситуации, когда у инвестора несколько брокерских счетов (российский и зарубежный), часть денег размещено в ПИФах через Управляющую компании. Кроме всего, может быть открыт ОМС (Обезличенный металлические счета – используются для покупки драгоценных металлов), куплена недвижимость и тому подобное. В таком случае рассчитать результат инвестиций для итогового портфеля бывает довольно проблематично… Предлагаемый калькулятор поможет справиться с этой задачей. Достаточно регулярно (например, один раз в год) считать суммарный размер всех активов в портфеле и вносить в таблицу пополнения и изъятия.

Расчет доходности к погашению для облигаций

Хотя это и не основная функция калькулятора, но его довольно просто можно использовать для расчета доходности к погашению для облигаций. Доходность к погашению для облигаций определяется именно как IRR всего денежного потока.

Для вычисления доходности к погашению необходимо внести сумму покупки облигации и планируемые поступления в виде дивидендов.

В примере показан прогноз доходности к погашению для облигации с купоном 40 руб (два раза в год) и текущей стоимостью 98% (980 р) и погашением в 2024 году. Предполагается, что облигация держится до погашения. В данном случае имеет релевантность только последнее значение IRR (в момент погашения), так как изменение цены облигации прогнозировать очень сложно. IRR за 6 периодов тоже большого смысла для облигаций не имеет.

Ограничения калькулятора

Калькулятор будет показывать, в том числе, нереализованный доход. Например, если ценная бумага выросла в цене, но еще не продана, то такой доход инвестора называется нереализованным. Поэтому предлагаемый шаблон не может быть использован для расчета налогов (НДФЛ). Нереализованный доход не считается налоговой базой.

Другие финансовые калькуляторы для EXCEL можно найти разделе Калькуляторы.

Как рассчитать доходность инвестиций с учетом ввода/вывода средств?

Автор: Алексей Мартынов · Опубликовано 05.06.2015 · Обновлено 23.11.2018

Многие инвесторы часто вносят в свой инвестиционный портфель дополнительные средства, докупают активы или продают часть активов и выводят деньги. И считают доходность по обычной формуле, и думают, что все делают правильно. На самом деле они делают неправильно и только вводят себя в заблуждение. В этой статье я расскажу как нужно считать доходность инвестиций, если вы вносили и выводили деньги со своего счета.

Многие инвесторы часто вносят в свой инвестиционный портфель дополнительные средства, докупают активы или продают часть активов и выводят деньги. И считают доходность по обычной формуле, и думают, что все делают правильно. На самом деле они делают неправильно и только вводят себя в заблуждение. В этой статье я расскажу как нужно считать доходность инвестиций, если вы вносили и выводили деньги со своего счета.

Для этого рассчитывают результат инвестирования с учетом вводов/выводов средств и делят его на средневзвешенную по времени величину вложенных средств. Данный метод расчета очень подробно описан на сайте УК Арсагера, поэтому здесь я его описывать не буду. Те, кто читал их статью, знают, что этот метод очень трудоемкий, все приходится считать вручную. Если вы много раз вводили и выводили деньги, то формула расчета доходности портфеля будет ооочень длинной, легко запутаться и сделать ошибку. Поэтому я объясню, как очень просто посчитать доходность инвестиций в Excel.

Как считать доходность инвестиций в Excel

В Excel для расчета доходности инвестиций с учетом ввода/вывода денег используется функция ЧИСТВНДОХ (XIRR) — это функция, которая возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер. Как ей пользоваться? Возьмем пример из статьи Арсагеры:

Доходность портфеля составила 8,004% годовых.

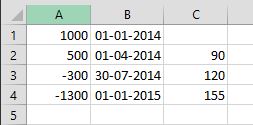

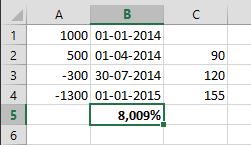

Введем эти данные в Excel. В первой колонке указываем суммы, во второй даты.

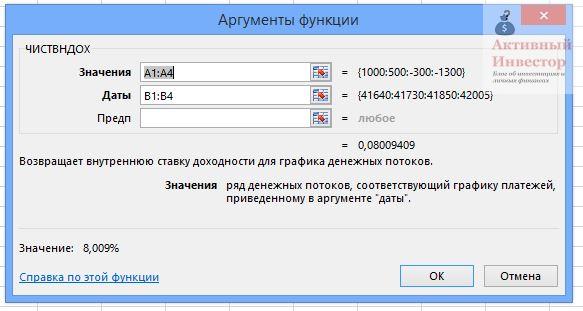

Теперь выбираем какую-нибудь пустую ячейку и жмем кнопку fx (вставить функцию). Находим функцию ЧИСТВНДОХ. Вводим значения ячеек. В строке «Значения» выбираем ячейки с суммами, в строке «Даты» — ячейки с датами.

Теперь выбираем какую-нибудь пустую ячейку и жмем кнопку fx (вставить функцию). Находим функцию ЧИСТВНДОХ. Вводим значения ячеек. В строке «Значения» выбираем ячейки с суммами, в строке «Даты» — ячейки с датами.

Жмем ОК, получаем доходность — 8,009% годовых.

Если бы мы считали по простой формуле, то получили бы результат (1300-1200)/1200=8,3%. Вроде бы разница небольшая, но в других примерах разница может составить несколько процентов.

Функцию в ячейку так же можно вписать руками. Для этого в пустой ячейке впишите текст: =ЧИСТВНДОХ(A1:A4;B1:B4), номера ячеек укажите свои.

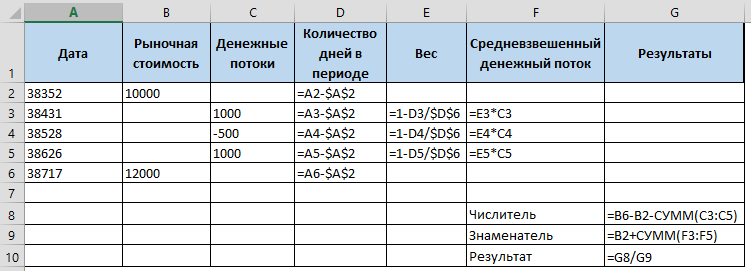

Расчет доходности инвестиционного портфеля за год

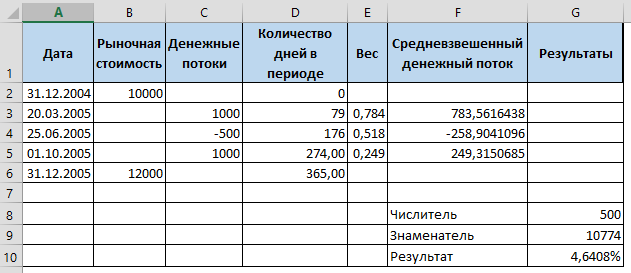

Следующий способ будет полезен тем, кому надо рассчитать доходность своего инвестиционного портфеля за год. Например, вы инвестируете 5 лет, тогда с помощью этого способа вы сможете рассчитать свои результаты в каждом году. Этот способ я нашел здесь. Возьмем пример из статьи:

Рыночная стоимость портфеля на 31 декабря 2004 года: 10000$

20 марта 2005 года: внесение 1000$

25 июня 2005 года: изъятие 500$

1 октября 2005 года: внесение 1000$

Рыночная стоимость портфеля на 31 декабря 2005 года: 12000$

Вносим данные в Excel:

Формулы расчетов ниже:

Таким образом можно рассчитать доходность вашего инвестиционного портфеля за год, если известны его рыночная стоимость на начало и конец года и движение денежных средств по датам.