МСФО, Дипифр

Показатель EPS — формула расчета. Базовая прибыль на акцию

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). Расчёт разводнённой прибыли на акцию описан в следующей статье.

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). Расчёт разводнённой прибыли на акцию описан в следующей статье.

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

1. Простая эмиссия акций по рыночной стоимости

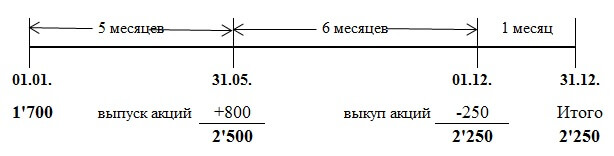

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

Как рассчитать средневзвешенное количество обыкновенных акций в обращении за год?

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

Пример 4 из стандарта МСФО 33.

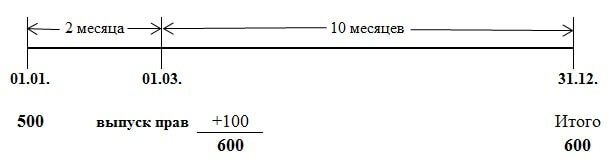

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

Алгоритм расчета такой:

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т.е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

Что будет, если в течение года эмиссия акций будет не одна?

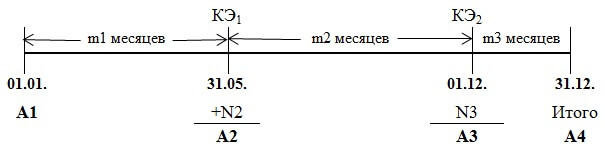

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

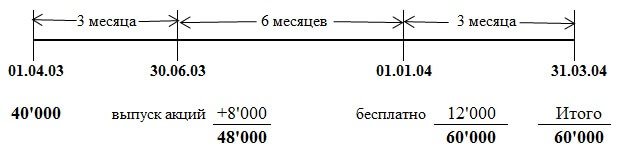

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

Чтобы было понятнее, рассмотрим пример из задачи экзамена ACCA F7 в июне 2006 года.

Задание. Рассчитать средневзвешенное количество акций в отчетном периоде и базовую прибыль на одну акцию.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

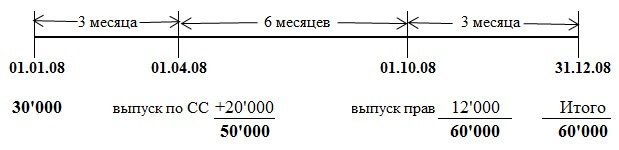

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В народном прогнозе на декабрьскую сессию Дипифр 2016 года на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же прогноз к июню 2016 года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.

Другие статьи, которые могут быть интересны:

Чистая прибыль: формула расчета с примерами вычислений

Вопросы, рассмотренные в материале:

Чистая прибыль и ведение бизнеса неразрывно связаны друг с другом. Новые компании открываются именно для получения дохода, предпринимателями активно используются материальные, трудовые ресурсы, разрабатываются способы повышения рентабельности дела. Поэтому любому бизнесмену важно разбираться в таком понятии, как чистая прибыль. Формула ее расчета с примерами – тема нашего материала.

Зачем нужен показатель чистой прибыли

В нашей стране давно принято разделять заработок на два вида: «чистыми» и «грязными» деньгами. Вторым типом будет считаться официальный оклад, указанный в трудовом договоре, а первым – сумма, которую специалист на самом деле получает на руки за вычетом налога на доходы физических лиц и иных взносов. Данный принцип кажется неоднозначным, но работает со всеми финансовыми бизнес-реалиями, в том числе и в нашем случае.

Чистая прибыль входит в число ключевых, свидетельствующих об успешности работы фирмы показателей. Это выручка от продаж и иные доходы предприятия за вычетом всех расходов, в том числе налогов. Вполне логично, что любое руководство хочет извлекать из деятельности своей фирмы максимальную выгоду. Такой результат нужен как владельцам и менеджерам высшего звена, так и рядовым специалистам, ведь именно этот показатель сильнее всего сказывается на вероятности выдачи премий персоналу.

Повторим, что размер данного показателя является наиболее точным свидетельством эффективности работы предприятия. Если данная сумма увеличивается по сравнению с прошлым периодом, можно говорить о качественной работе фирмы, тогда как ее снижение свидетельствует об ошибках в выбранной управленческой политике.

Существует целый ряд лиц, использующих для своих нужд показатель чистой прибыли, а также формулу расчета с примерами:

Для вычисления чистой прибыли по формуле расчета есть несколько причин:

Благодаря обсуждаемому показателю компании способны развивать материальную базу, вкладываться в расширение производства, совершенствование технологий и освоение наиболее современных методов в своей работе. В результате фирмы выходят на новые рынки сбыта, наращивают объемы продаж, а значит, увеличивают доходы.

Формула расчета чистой прибыли с примерами

Для расчета чистой прибыли по формуле используют следующий алгоритм:

На самом деле, чистая прибыль имеет достаточно простую формулу расчета, что вы увидите на примерах. Грубо говоря, вы получите необходимый показатель, сложив все доходы и вычтя из них сумму расходов за аналогичный период. Далее от результата нужно отнять налог – это и есть вся формула расчета.

Обсудим более детально, как посчитать чистую прибыль по формуле расчета с примерами. Допустим, вы стали индивидуальным предпринимателем и продаете ноутбуки при помощи небольшого интернет-магазина. К примеру, за три месяца работы вы добились следующих результатов:

Прибыль на акцию – EPS

Что такое Прибыль на акцию – EPS?

Прибыль на акцию (EPS) рассчитывается как прибыль компании, деленная на количество находящихся в обращении обыкновенных акций. Полученное число служит индикатором прибыльности компании. Компаниям свойственно сообщать прибыль на акцию, скорректированную с учетом чрезвычайных статей и потенциального разводнения акций. Чем выше прибыль на акцию компании, тем она считается более прибыльной.

Ключевые моменты

Формула и расчет для EPS

Стоимость прибыли на акцию рассчитывается как чистая прибыль (также известная как прибыль или прибыль), деленная на количество доступных акций. Более точный расчет корректирует числитель и знаменатель для акций, которые могут быть созданы с помощью опционов, конвертируемых долговых обязательств или варрантов. Числитель уравнения также более актуален, если он корректируется для продолжающихся операций.

Для расчета прибыли на акцию компании балансовый отчет и отчет о прибылях и убытках используются для определения количества обыкновенных акций на конец периода, дивидендов, выплаченных по привилегированным акциям (если таковые имеются), а также чистой прибыли или прибыли. Более точно использовать средневзвешенное количество обыкновенных акций за отчетный период, потому что количество акций может меняться с течением времени.

Пример EPS

Расчет прибыли на акцию для трех компаний на конец 2017 финансового года:

Понимание прибыли на акцию

Показатель прибыли на акцию – одна из наиболее важных переменных при определении цены акции. Это также основной компонент, используемый для расчета отношения цены к прибыли (P / E), где E в P / E относится к EPS. Разделив цену акций компании на ее прибыль на акцию, инвестор может увидеть стоимость акции с точки зрения того, сколько рынок готов платить за каждый доллар прибыли.

Сравнение чистой прибыли на акцию в абсолютном выражении может не иметь большого значения для инвесторов, поскольку обычные акционеры не имеют прямого доступа к прибыли. Вместо этого инвесторы будут сравнивать прибыль на акцию с ценой акций, чтобы определить величину прибыли и то, как инвесторы думают о будущем росте.

Базовая прибыль на акцию против разводненной прибыли на акцию

основные EPS каждого из этих выбранных компаний. Базовая прибыль на акцию не учитывает разводняющий эффект акций, которые могут быть выпущены компанией. Когда структура капитала компании включает такие элементы, как опционы на акции, варранты, ограниченные акции (RSU), эти инвестиции – в случае их реализации – могут увеличить общее количество акций, находящихся в обращении на рынке.

Например, общее количество акций, которые могут быть созданы и выпущены с помощью конвертируемых инструментов NVIDIA в финансовом году, закончившемся в 2017 году, составило 33 миллиона. Если это число прибавить к общему количеству находящихся в обращении акций, его разводненное средневзвешенное количество выпущенных акций составит 599 миллионов + 33 миллиона = 632 миллиона акций. Таким образом, разводненная прибыль на акцию компании составляет 3,05 млрд долларов / 632 млн = 4,82 доллара.

Иногда при расчете полностью разводненной прибыли на акцию требуется корректировка числителя. Например, иногда кредитор предоставляет ссуду, которая позволяет им конвертировать долг в акции при определенных условиях. Акции, которые будут созданы за счет конвертируемого долга, должны быть включены в знаменатель при расчете разводненной прибыли на акцию, но если бы это произошло, то компания не выплачивала бы проценты по долгу. В этом случае компания или аналитик добавят проценты, уплаченные по конвертируемой задолженности, обратно в числитель расчета прибыли на акцию, чтобы результат не был искажен.

EPS без учета чрезвычайных статей

Прибыль на акцию может быть искажена как намеренно, так и непреднамеренно несколькими факторами. Аналитики используют вариации основной формулы EPS, чтобы избежать наиболее распространенных способов завышения EPS.

Представьте себе компанию, которая владеет двумя заводами по производству экранов для мобильных телефонов. Земля, на которой расположена одна из фабрик, стала очень ценной, поскольку за последние несколько лет ее окружили новые разработки. Руководство компании решает продать завод и построить еще один на менее ценной земле. Эта сделка приносит фирме непредвиденную прибыль.

Хотя эта продажа земли принесла компании и ее акционерам реальную прибыль, она считается «чрезвычайной статьей», поскольку нет оснований полагать, что компания может повторить эту сделку в будущем. Акционеры могут быть введены в заблуждение, если непредвиденные доходы включены в числитель уравнения EPS, поэтому они исключены.

Аналогичный аргумент можно было бы привести, если бы компания понесла необычный убыток – возможно, сгорел завод, – который временно снизил бы прибыль на акцию и должен быть исключен по той же причине. Расчет прибыли на акцию без учета чрезвычайных статей:

EPS From Continuing Operations

In this example, that could increase the EPS because the 100 closed stores were perhaps operating at a loss. By evaluating EPS from continuing operations, an analyst is better able to compare prior performance to current performance.

The calculation for EPS from continuing operations is:

EPS and Capital

An important aspect of EPS that is often ignored is the capital that is required to generate the earnings (net income) in the calculation. Two companies could generate the same EPS, but one could do so with fewer net assets; that company would be more efficient at using its capital to generate income and, all other things being equal, would be a “better” company in terms of efficiency. A metric that can be used to identify companies that are more efficient is the return on equity (ROE).

EPS and Dividends

While EPS is widely used as a way to track a company’s performance, shareholders do not have direct access to those profits. A portion of the earnings may be distributed as a dividend, but all or a portion of the EPS can be retained by the company. Shareholders, through their representatives on the board of directors, would have to change the portion of EPS that is distributed through dividends in order to access more of those profits.

Because shareholders can’t access the EPS attributed to their shares, the connection between EPS and a share’s price can be difficult to define. This is particularly true for companies that pay no dividend. For example, it is common for technology companies to disclose in their initial public offering documents that the company does not pay a dividend and has no plans to do so in the future. On the surface, it is difficult to explain why these shares would have any value to shareholders.

Although the comparison between MLNX and SWN is extreme, investors will generally find a comparison of EPS and share prices between industry groups to be difficult to compare. Stocks that are expected to grow (e.g., technology, retail, industrial) will have a larger price-to-EPS (P/E) ratio than those that are not expected to grow (e.g., utilities, consumer staples).

EPS and Price-To-Earnings

Making a comparison of the P/E ratio within an industry group can be helpful, though in unexpected ways. Although it seems like a stock that costs more relative to its EPS when compared to peers might be “overvalued,” the opposite tends to be the rule. Investors are willing to pay more for a stock, regardless of its historical EPS, if it is expected to grow or outperform its peers. In a bull market, it is normal for the stocks with the highest PE ratios in a stock index to outperform the average of the other stocks in the index.

Frequently Asked Questions

What is a good earnings per share (EPS)?

What counts as a “good” earnings per share (EPS) will depend on factors such as the recent performance of the company, the performance of its competitors, and the expectations of the analysts who follow the stock. Sometimes, a company might report growing EPS but the stock might decline in price if analysts were expecting an even higher number. Likewise, a shrinking EPS figure might nonetheless lead to a price increase if analysts were expecting an even worse result. It is important to always judge EPS in relation to the company’s share price, such as by looking at the company’s price to earnings ratio (P/E) or earnings yield.

What is the difference between basic EPS and diluted EPS?

Analysts will sometimes distinguish between “basic” and “diluted” EPS. Basic EPS consists of the company’s net income divided by its outstanding shares. It is the figure most commonly reported in the financial media, and it is also the simplest definition of EPS. Diluted EPS, on the other hand, will always be equal to or lower than basic EPS because it includes a more expansive definition of the company’s shares outstanding. Specifically, it incorporates shares that are not currently outstanding but could become outstanding if stock options and other convertible securities were to be exercised.

What is the difference between EPS and adjusted EPS?

Adjusted EPS is a type of EPS calculation in which the analyst makes adjustments to the numerator. Typically, this consists of adding or removing components of net income that are deemed to be non-recurring. For instance, if the company’s net income was increased based on a one-time sale of a building, the analyst might deduct the proceeds from that sale, thereby reducing net income. In that scenario, adjusted EPS would be lower than basic EPS.