О чем вам лгут в учебниках по экономике. Рафаэль Абдулов // Fundamentum #1

Позвольте представить вам серию видеороликов, посвященных азам экономической теории. На первый взгляд экономика предстает в виде хаотичной системы, в которой многие явления определяются цепью случайностей. Соответственно не существует ни логики, ни субординации экономических процессов, но такое заключение справедливо лишь при поверхностном рассмотрении экономики.

Дубликаты не найдены

Ах это видос на ютубе. Все тут же верю!! К тоже это сам Рафаэль Абдулов!! (В душе не знаю что это). На кой хрен вы такое выкладываете.

о, хомячки новые акки получили

Аккаунт, созданный вещать материалы с вестника бури и набирающий для этого рейтинг картинками с сиськами и котиками, называет кого-то хамячком, как мило)

ничего ты не знаешь, kursk1943

Будто ты много знаешь, NolanStross

смешно это читать от пользователя которого расконсервировали только недавно

Ты смешной, я никуда с Пикабу не пропадал уже несколько лет, какое расконсервирование? Посмотри на число моих комментов в профиле)

А кто таков этот Рафаэль Абдулов?

Он не видит «ни логики ни субординации экономических процессов».

«такое заключение справедливо лишь при поверхностном рассмотрении экономики.»

Так сложно предложение до конца дочитать.

Автоматизация и роботизация, и их последствия для мировой экономики. Часть 2

Во второй части доклада про роботизацию рассмотрим особенности этого процесса в сельском хозяйстве и на транспорте.

3. Автоматизация сельского хозяйства

В силу того, что в сельскохозяйственный труд достаточно простой и неквалифицированный, автоматизация коснулась сельского хозяйства (далее СХ) позднее, чем промышленности. Ещё так называемая «Зеленая революция», начавшаяся в 40-х годах и закончившаяся в 70-х годах 20 века, происходила за счет простой механизации СХ, а не автоматизации и роботизации. Реальные работы по автоматизации СХ начались уже в 21 веке.

В настоящее время роботизация СХ включает в себя следующие направления:

По сути, вертикальная ферма представляет собой многоэтажную теплицу. Растения освещаются искусственным ультрафиолетовым освещением, а не солнечным светом. Стоимость урожая выше, чем при традиционном земледелии. Но зато урожай на таких фермах созревает быстрее, продуктивность выше, а расход воды ниже. Стартап AeroFarms открыл вертикальную ферму на территории бывшего сталелитейного завода. Площадь в 6500 кв. м производит в 390 раз больше продукции, чем обычная ферма, но потребляет на 95% меньше воды. Фермы можно размещать прямо в жилых кварталах, рядом с офисами, супермаркетами и ресторанами, что исключает затраты на транспортировку. Здесь для нас важно то, что такие фермы могут работать без участия человека.

— Роботы для борьбы с сорняками

Здесь есть два подхода. Либо используется технология ультрамалообъемного внесения, которая снижает использование химических средств защиты путём внесения препаратов индивидуально только для тех растений, которым это требуется. Либо полный отказ от использования пестицидов. Компьютерная технология видеофиксации идентифицирует сорняки, и система автоматически пропалывает грядку.

— Внесение удобрений и орошение

Традиционные оросительные системы неэффективно используют воду. Точное орошение, работающее с помощью автоматизированных систем, позволяет снизить расход ресурсов. Специальные агроботы могут перемещаться между рядами и осуществлять полив у основания каждого растения, используя определенное количество воды. Похожий подход используется и в разработке роботов для внесения удобрений.

— Мониторинг и анализ сельскохозяйственных культур

Новые технологии в производстве датчиков и подходы в картографировании обеспечивают фермеров детальной информацией о состоянии полей. Современные беспилотники предоставляют возможность собирать эти данные без вмешательства человека.

Роботизированные доильные машины берут на себя определенный объем труда фермеров (например, кормление и доение коров без участия человека). Коровы сами определяют, когда их можно доить, а каждая из них получает индивидуальное обслуживание благодаря хомуту с передатчиками, которые показывают количество молока. Корова помещается в специальное стойло, в котором механические манипуляторы проводят дойку. Корова доится, чистится, и выталкивается из стойла, после процесс повторяется со следующей коровой из стада. Все это без участия человека. Различные типы доильных автоматов могут обслуживать стада от 100 или свыше 500 голов скота.

Роботизация позволяет решить следующие задачи в сельском хозяйстве:

— мониторинг и прогнозирование

— снижение себестоимости сельхозпроизводства

— улучшение качественных показателей

— снижение экологической нагрузки сельхозпроизводства

— повышение безопасности СХ производства

— снижение потребности в рабочей силе (особенно в сезонных рабочих)

Тем не менее, есть очевидные успехи. Так в рамках проекта “Безлюдный гектар” Университета Харпер Адамс на 2.5 акрах земли (около 10 тысяч квадратных метров) исследователям удалось вырастить и собрать урожай ячменя исключительно с помощью дистанционно управляемых роботов. Во многих странах проводят опыты с вертикальными фермами.

4. Автоматизация транспорта

Транспорт, в настоящее время, пожалуй, наименее автоматизированная отрасль экономики. Конечно, степень автоматизации различается в зависимости от вида транспортного средства. Поэтому необходимо рассмотреть различные виды транспорта.

Роботизированными автомобилями или робомобилями можно называть все виды автомобильного транспорта, прежде всего беспилотные, ориентированные на эксплуатацию без водителя. Также к этой категории относятся автосредства, роботизированные частично, например, способные двигаться без участия водителя в составе колонны или на длинных участках шоссе без выполнения маневров, т.е. сохраняя полосу движения и заданную скорость с учетом внешней среды.

В связи с этим разработана классификация робомобилей по степени автономности управления. Классификация содержит 6 уровней от отсутствия контроля автоматики над машиной до системы, которая может двигаться самостоятельно до любой точки назначения.

Сейчас полностью автономные автомобили не могут ездить по дорогам общего пользования ни в одной стране мира из-за законодательных запретов. Есть несколько проблем, препятствующих развитию робоавтомобилей:

На данный момент ещё несовершенная автоматика не всегда может правильно среагировать в чрезвычайной ситуации

— Утрата возможности самостоятельного вождения автомобиля

Есть опасения, что человек, управляющий автомобилем, работающим в полуавтономном режиме, не сможет адекватно среагировать при чрезвычайной ситуации

— Необходимость реагировать на непредсказуемые действия людей — пешеходов и других водителей

— Этические проблемы, в том числе: моральная, финансовая и уголовная ответственность за аварии, решения, принимаемые автомобилем перед потенциально фатальным столкновением

Однако у беспилотных автомобилей есть и важные преимущества:

— кардинальная минимизация ДТП и практически полное исключение человеческих жертв, отсюда значительное снижение расходов на страхование и медицину быстрого реагирования;

— снижение стоимости транспортировки грузов и людей за счёт экономии на заработной плате и времени отдыха водителей, а также экономии топлива;

— повышение эффективности использования дорог за счёт централизованного управления транспортным потоком.

— появляется возможность самостоятельно перемещаться на роботизированном автомобиле для людей без водительских прав

— экономия времени, ныне затрачиваемого на управление ТС.

Постепенно идёт процесс законодательного признания робоавтомобилей. Так, в октябре 2017 года стало известно, что в США, вероятнее всего, разрешать эксплуатацию автомобилей без педалей и руля. Представители Национального управления безопасности дорожного движения США заявили, что находятся в поиске решений по удалению всех барьеров, препятствующих развитию беспилотного транспорта. В Китае уже проходили тесты беспилотников, но с рядом ограничений. Недавно появились новости, что власти все же разрешат тесты беспилотных технологий на дорогах общего пользования. Масштабная беспилотная программа действует в Канаде. Власти сделали ставку на смягчение законодательства в том, что касается тестов, чтобы привлечь стартапы и автопроизводителей в страну.

Автобусы — удобная цель для автоматизации. Они ездят по маршруту и их степени свободы априори ограниченны. Поэтому до появления гражданских беспилотных автомобилей, появились беспилотные автобусы.

Впервые беспилотные автобусы появились на дорогах общего пользования в Китае, 2 декабря 2017 года в городе Шэньчжэне. По тестовому маршруту протяженностью 1,2 км отправились четыре «умных» автобуса Alphabus. Они ехали со скоростью от 10 до 30 км/ч и сделали по пути три остановки. Вся поездка заняла около пяти минут.

Однако наиболее революционным моментом в роботизации транспорта должно стать появление полностью беспилотных автомобилей.

С 27 августа 2018 года в Токио заработала первая в мире служба беспилотных такси. Пассажиры могут проехать на беспилотном такси по фиксированному маршруту протяженностью около 5,3 км между двумя районами города. Чтобы опробовать инновацию, пассажиру нужно забронировать и оплатить поездку с помощью мобильного приложения.

Постепенно, в больших городах будут возникать сервисы обмена или аренды автомобилей (такси нового поколения), так что частное автовладение уйдёт в прошлое. Машины будут курсировать по популярным маршрутам, чтобы быстрее отзываться на вызовы, услуги аренды будут предоставлять самые разные компании, от специализированных в этой области до просто крупных предприятий или гостиниц. Дешевые службы такси сделают владение персональным автомобилем, который используется только 1-2 часа в день, невыгодным. Также могут исчезнуть другие виды общественного транспорта, такие как автобусы, трамваи, метрополитен.

Услуги по аренде беспилотных грузовиков для предприятий, заменят сегодняшние услуги по грузоперевозкам и фрахту. Так, шведская компания Einride сообщила, что разработанные её инженерами самоуправляемые грузовые фургоны поступят в продажу уже этой осенью. Самоходный транспорт сможет самостоятельно перемешаться по дорогам общего пользования без вмешательства водителя. Компания разработала маршрут между городами Гётебург и Хельсигборг, по которому уже осенью будут курсировать двести беспилотных грузовиков.

Поезд наиболее удобный вид транспорта для автоматизации. Поезд не может отклониться от маршрута и количество нештатных ситуаций, которые могут произойти в дороге, достаточно невелико. Ещё более удобен в этом плане метрополитен, где движение осуществляется в изолированном пространстве. В отличие от других видов транспорта, роботизация поездов не создает почти никаких правовых и этических проблем.

Активные испытания беспилотных поездов проводились в ряде стран еще в конце 1940-х годов. А первые образцы автомашиниста для поездов пригородного сообщения за рубежом появились в середине 1960-х, например, в Сан-Франциско (США).

Сейчас беспилотные пассажирские поезда курсируют в 20-странах мира. В первую десятку самых протяженных беспилотных железнодорожных линий входят такие города, как Дубай (протяжённость 80 км), Ванкувер (68 км), Сингапур (65 км), далее следуют Лилль, Пусан, Париж, Куала-Лумпур, Тулуза; далее Тайбэй и Токио (по 25 км). В Ванкувере действует система лёгкого метро SkyTrain. Это самая протяжённая в мире система скоростного транспорта с полностью автоматизированным управлением. В копенгагенской подземке в поездах метро нет машиниста, а управление происходит благодаря полностью автоматизированной системе ATC.

В Австралии горнодобывающая и металлургическая компания Rio Tinto в рамках проекта AutoHaul были созданы несколько беспилотных грузовых составов, разработчики собираются запустить беспилотные поезда в 2018 году. До этого поезда на автопилоте ездили в сопровождении машинистов-контролёров, сами составы управлялись удалённо и прошли, таким образом, около ста километров. Если проект окажется удачным, в Rio Tinto планируют запустить первый в мире беспилотный грузовой поезд дальнего следования.

Степень автоматизации управления кораблями в настоящее время достаточно высокая. На кораблях потребность в экипаже снижается и уже сейчас многие крупные суда, перевозящие по 10 тысяч контейнеров, управляются экипажем в 30 человек и меньше.

Разработки беспилотных кораблей начались совсем недавно, и пока что опытные образцы проходят тестирование.

На полностью автономное плавание «Яра Биркеланд» перейдет поэтапно. Сначала автопилот будет страховать бортовой экипаж, а удаленно судно начнет управляться с 2020 года.

Японские кораблестроительные и грузовые компании планируют вывести первые беспилотные корабли через 8 лет. А к 2035 году грузовое судно с автономным управлением обещает выпустить Rolls-Royce.

Критической сложностью на пути к полной автоматизации флота является необходимость передавать с корабля на берег большие объемы данных. Отсутствие канала с необходимой пропускной способностью было главным вызовом. Новое поколение спутников обещает решить эту проблему дешево и качественно. Помимо этого необходимо изменить законодательство и придумать способы защиты от пиратства.

В заключительной части будет дана общая оценка влияния автоматизации на мировую экономику.

Как стать капиталистом? Часть 1. Рафаэль Абдулов // Fundamentum #13

Почему одни страны богатые, а другие бедные? Откуда взялась это несправедливость и возможно ли ее устранить? Когда большая часть человечества, наконец, выберется из бедности? Обо всем этом поговорим в этом ролике.

1. Курс политической экономии / под ред. Цаголова Н.А. Т.1, гл. 5 Разложение феодализма.

или Учебник под ред. Островитянова К.В. Гл.3 Феодальный способ производства

2. К. Маркс Капитал. Гл.24 Так называемое первоначальное накопление капитала

Найдены возможные дубликаты

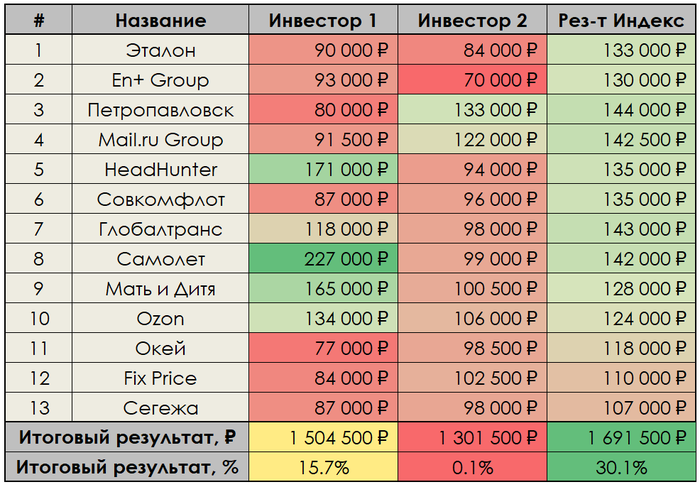

Одним из последствий массового прихода российских граждан на фондовый рынок стал интерес компаний к тому, чтобы выйти на наш фондовый рынок. Ряд компаний решились на это впервые, сделав первичное публичное размещение (IPO), а некоторые российские компании, которые размещены уже давно на иностранных биржах (чаще всего, это Лондонская биржи или американский Nasdaq), решили вернуться в «родную гавань».

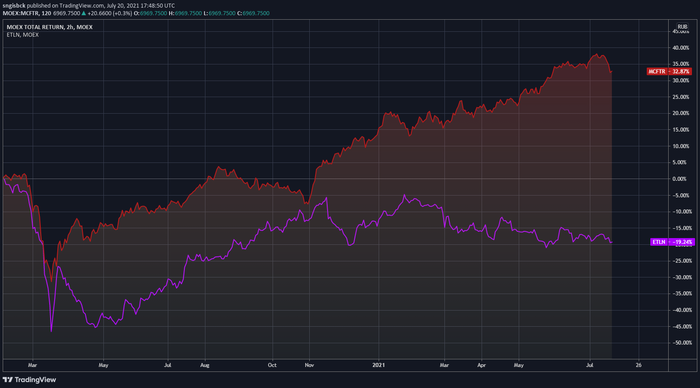

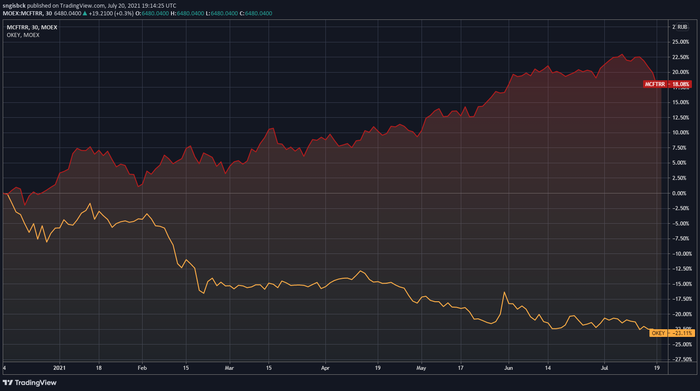

Компания занимается строительством человейников в Санкт-Петербурге и Москве. В Санкт-Петербурге известна также под названием «ЛенСпецСМУ». Зарегистрирована на Кипре, и с 2011 года размещена на Лондонской бирже. Правда, с момента размещения, вот уже более 10 лет, торгуется в минусе в фунтах стерлингов, снизившись в цене в 3,5 раза к моменту размещения на Мосбирже. Но кого это когда-либо останавливало! Как итог, размещенные на Мосбирже депозитарные расписки с начала февраля 2020 года, сейчас в заметном минусе, и так ни разу не достигли цены размещения 149₽. Справедливости ради, компания заплатила осенью 2020 года дивиденды в размере 12₽.

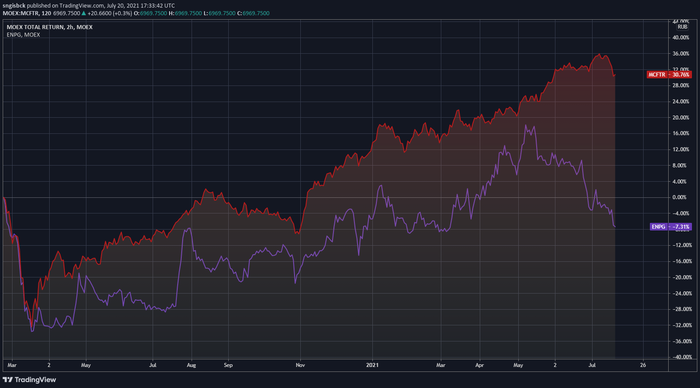

Компания «Петропавловск» занимается добычей золота преимущественно в Амурской области, но зарегистрирована в Великобритании. Изначально размещалась на Лондонской бирже, а в июне 2020 года «вернулась домой». В первые месяцы инвесторы не понимали, как оценивать компанию, акции сильно гуляли то вверх, то вниз. Однако, начиная с сентября 2020 года акции взяли курс «на юг». Компания сегодня является компонентом индекса Мосбиржи.

Мэйл уже давно размещён на Лондонской бирже, не имея там особой популярности, ликвидность была крайне низкой. Но год назад, в июле 2020 года, компания решила разместиться дополнительно и на Московской бирже. Сначала всё шло очень хорошо, но в ноябре 2020 года что-то пошло не так, и Мэйл полетел кубарем вниз. Компания сегодня является компонентом индекса Мосбиржи.

Сегодняшний результат с сентября-2020: +71% против индекса Мосбиржи с учётом дивидендов +35%.

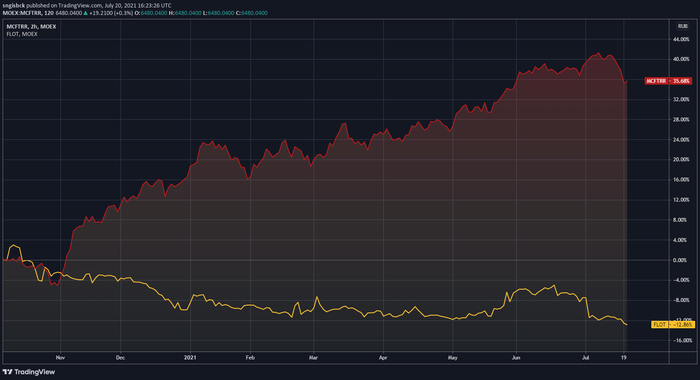

Совкомфлот, сменив в названии «Советский» на «Современнный» долгое время был госкомпанией, и принадлежал российскому государству. Однако значительную часть компании (чуть меньше 20%) государство продало в рынок в октябре 2020 года, и с того момента счастливые обладатели акций практически не видели плюса по своим инвестициям в Совкомфлот.

Компания из Санкт-Петербурга, но зарегистрирована на Кипре. Торгуется на Лондонской бирже с 2008 года, правда через 13 лет после первичного размещения она торгуется дешевле. В октябре 2020 года сделала вторичное размещение на Московской бирже. Компания сегодня является компонентом индекса Мосбиржи. Компания выплатила примерно 5% дивиденды, но они несущественные в апреле 2021 года.

Сегодняшний результат с октября-2020: с учётом дивидендов +18% против индекса Мосбиржи с учётом дивидендов +43%.

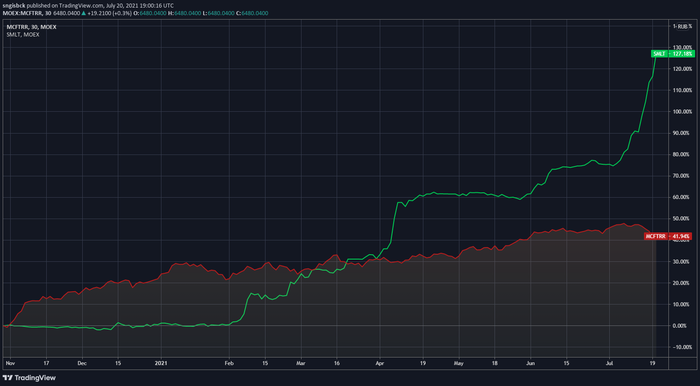

Очень удачный пример! Несмотря на то, что акции целых три месяца не росли, в отличие от индекса широкого рынка, с февраля 2021 года они пошли в рост, который только ускоряется вслед за растущими денежными потоками.

Сегодняшний результат с октября-2020: +127% против индекса Мосбиржи с учётом дивидендов +42%.

Компания разместилась на бирже в ноябре 2020 года, и вновь удачный пример! Несмотря на то, что акции в июле значительно снижаются, они значительно обгоняют индекс широкого рынка даже с учётом дивидендов.

Сегодняшний результат с ноября-2020: +65% против индекса Мосбиржи с учётом дивидендов +28%.

Сегодняшний результат с конца ноября-2020: +34% против индекса Мосбиржи с учётом дивидендов +24%.

Я помню это событие марта 2021 года, и оно проходило с помпой! Все брокеры советовали неопытным инвесторам набивать портфели Фикс Прайсом, ведь это растущая компания! Прожжённые участники фондового рынка, помня что происходило с размещениями на протяжении года, натирали клавиатуры чесноком и окрапляли мониторы святой водой. Похоже что незря. Компания с недавних пор (около месяца) является компонентом индекса Мосбиржи. Я планирую в ближайшем будущем покупать в портфель немного Фикс Прайса, так как он подходит мне по стратегии. Здесь можно напомнить о большом моём преимуществе над биржевыми индексными фондами: они набрали акции по 650₽, потому что какие-то дельцы разогнали акции на новости о включении в индекс. Сейчас цена опустилась ниже 600₽, так что я куплю выгоднее, чем покупали индексные фонды, связанные регламентами по рукам и ногам.

Сегежа вышла на биржу недавно. Это одно из долгожданных размещений компании, подконтрольной холдингу АФК «Система». Несмотря на то, что компания не имеет аналогов на бирже и может быть очень интересна в долгосрочной перспективе, это не отрицает того факта, что публичное размещение произошло по максимально возможным ценам, компания решила не расти, а падать в цене.

Для сравнения я привёл ситуацию, при которой такой же частный инвестор просто отправляет эти же деньги в эти же даты в индекс широкого рынка Мосбиржи. Сделать это очень легко, буквально нажатием пары кнопок, если мы интересуемся соответствующими индексными фондами.

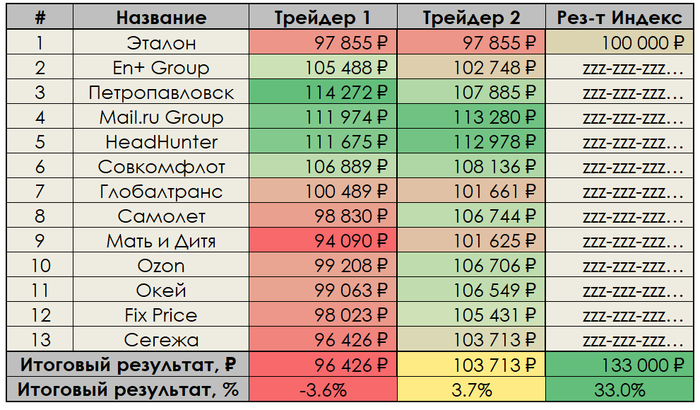

Хорошо, индекс широкого рынка обогнал инвестора в IPO. А что если спекулировать на публичных размещениях? Может, в этом грааль? Я смоделировал две ситуации:

Человек участвует в первом размещении на 100’000₽ и продаёт всё в первый же день за минуту до закрытия рынка. Потом он берет вырученные деньги и перекладывается в следующее размещение, снова продавая в последнюю минуту первого дня торгов. Оперируя одной и той же котлетой, в каком плюсе он будет в конце концов?

Человек участвует в первом размещении на 100’000₽, и у него есть стратегия! Он ставит take profit на +5% от цены размещения. Если акция так и не выросла на 5% внутри дня, она продаётся в последнюю минуту перед закрытием. Это нужно для того чтобы переложиться в следующее размещение.

Видя, как активно рекламируют некоторые публичные размещения и как навязчиво брокеры рекомендуют участвовать в публичных размещениях своих клиентов, можно даже поверить в распространённый мотив: мол, брокеры и компании-эмитенты вступают в сговор и продают несчастным физлицам акции по цене, которой они не стоят.

И только в последнюю очередь брокеры задумываются о прибыльности ваших инвестиций. Имейте это ввиду 😉

Все расчёты мои, текст мой, тег Моё.

Я нашёл неплохую статью от Morgan Stanley Investment Management на эту тему, и далее будет моя русскоязычная адаптация этой статьи.

Акции развивающихся рынков имели периоды с плохой доходностью и периоды с хорошей. Но десятилетие 2010-2020 оказалось худшим за всё время наблюдений с 1930 года! И это на фоне одного из мощнейших 10-летних ралли в американских акциях в истории. Поэтому сегодня развивающиеся рынки непопулярны среди инвесторов в акции.

Рептилоиды-морганы выделяют четыре причины, которые могут сломить этот тренд:

1. На развивающихся рынках уже есть ряд крупных старых компаний, которые имеют огромный опыт и историю успеха, это им поможет хорошо развиваться и далее.

2. Продолжающееся оживление цен на сырьевые товары является ключевым фактором роста для многих развивающихся стран.

3. Не имея ресурсов, чтобы преодолеть пандемию, правительства многих развивающихся стран были вынуждены проводить болезненные экономические реформы, которые, вероятно, ускорят рост в ближайшие годы.

4. Пандемия также ускоряет цифровую революцию, и один из наименее понятных аспектов этой революции заключается в том, что она распространяется быстрее на развивающихся рынках, чем на развитых.

Так что есть смысл обратить внимание на развивающиеся рынки и добавить себе немножко в портфель! Но вот сколько именно добавлять? Здесь мнения экспертов расходятся. Что ж, давайте посмотрим на три основных подхода к взвешиванию при распределении активов на развивающиеся рынки (далее EM) и развитые рынки (далее DM).,

Взвешивание по ВВП

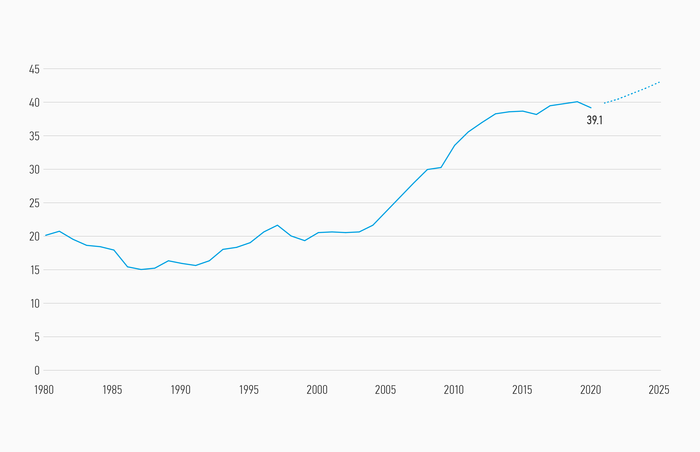

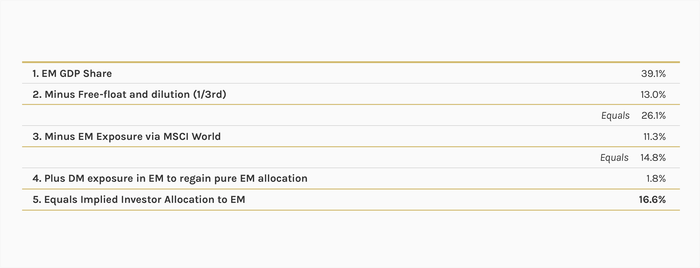

Доля развивающихся стран в мировом ВВП в 2020 году достигла 39,1%.

Один из подходов рекомендует инвесторам размещать инвестиции пропорционально доле каждой страны в мировом ВВП, поскольку это должно примерно отражать «относительную экономическую значимость страны» (FTSE Russell, 2014). Сегодня на 27 стран, включенных в индекс развивающихся рынков MSCI Emerging Markets, приходится 39% мирового ВВП. Правда, есть куча нюансов.

Мы же о свободном рынке говорим? Наверное, мы обязаны сделать поправку на низкую долю акций в свободном обращении. Такой скорректированный подход взвешивания по ВВП предполагает, что инвесторы в акции должны направить 26% своего портфеля в акции EM.

Но и это ещё не всё! Ни для кого не секрет, что среди компаний из стран DM есть куча компаний, которые пылесосят деньги со всего мира, в том числе, и из стран ЕМ. За примерами далеко ходить не надо: у жителя российской глубинки может не быть доступа к водопроводу, но будет доступ к YouTube, где сегодня он узнает, а что будет если скинуть арбуз с десятого этажа, попутно генерируя прибыль компании Alphabet. Попивая при этом Coca-Cola.

Если мы сделаем дополнительную поправку на этот фактор (инвестируя в компании из стран DM, мы косвенно получаем прибыль из стран EM), окажется что надо отдавать EM 14,8% от портфеля. Морганы также рассчитали и обратный эффект, ведь есть и компании из стран EM, кормящие жирных котов из DM. Этот обратный эффект добавил нам 1,8% в пользу ЕМ.

По мере роста доли развивающихся стран в мировом ВВП морганы ожидают, что доля ЕМ, рассчитанная по этому принципу, будет увеличиваться.

Взвешивание по фондовому рынку

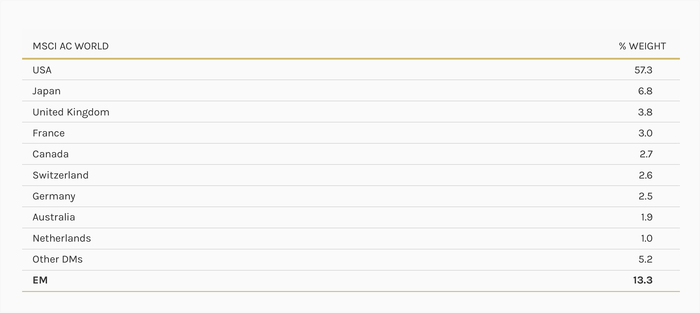

Второй базовый подход основан на доле капитализации мирового рынка (Tesar и Werner, 1992). В настоящее время на ЕМ приходится 26% мировой рыночной капитализации по сравнению с 19% в 2009 году. Обратите внимание, что эта доля всё еще ниже, чем доля развивающихся стран в мировом ВВП (39%). Со временем морганы ожидают, что доля рыночной капитализации ЕМ вырастет и потенциально приблизится к ее доле в ВВП, поскольку рост доходов дает все большему количеству людей средства и необходимость инвестировать в акции через пенсионные фонды, страховые полисы и всякие там ИИС’ы.

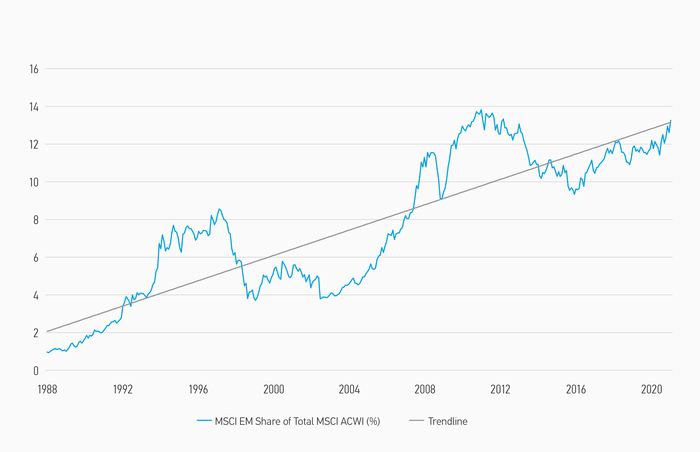

Обычно берут вес EM в Индексе всех стран мира (ACWI) MSCI. MSCI следит за весами компаний в индексе, учитывая количество акций в свободном обращении и ликвидность. Так что можно долго не думать, а просто взять и заглянуть в MSCI ACWI. И увидеть там 13% в акциях компаний из стран ЕМ. Эта доля выросла с 1% в 1988 году до 13% сегодня и по причинам, упомянутым выше, морганы полагают, что в ближайшие годы она будет расти.

Экстраполируем, рисуем тренд и получаем результат: через какие-то 100 лет доля развивающихся рынков превысит 100%! 😀

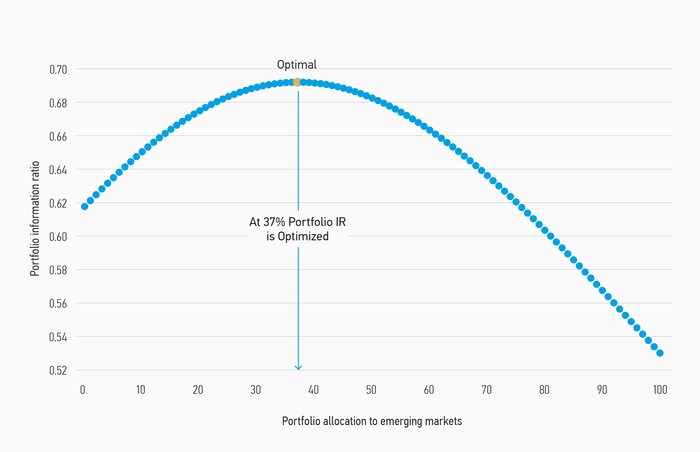

Взвешивание по риску/доходности

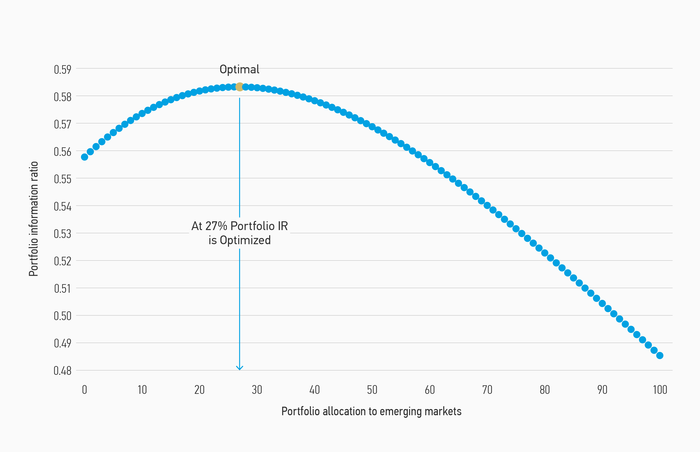

Третья базовая стратегия распределения основана на средней дисперсии. Этот подход, также известен как «Современная портфельная теория» (Марковиц, 1952) (Black & Litterman, 1991). Берём историю, считаем доходность / риск, потом добавляем немного магии и рассчитываем вес активов, который даст оптимальную ожидаемую доходность, учитывая терпимость инвестора к риску.

Используя ежемесячные данные с 1988 года, когда MSCI представил индекс EM, морганы изучили ежемесячную доходность и волатильность индексов MSCI World и MSCI EM и пришли к выводу, что оптимальный портфель из акций состоял бы на 27% из акций из стран EM и 73% из акций из стран DM.

Сколько вешать в граммах?

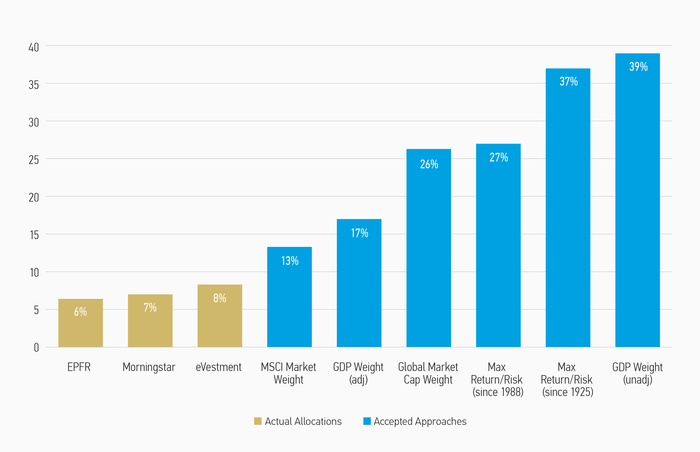

Существует также множество источников данных о том, сколько инвесторы имеют сейчас вложений в акции ЕМ в реальности.

База данных потоков EPFR, охватывающая 346 глобальных фондов акций, предполагает, что средние вложения фондов только на 6,4% будут в акциях ЕМ. Morningstar дает похожие данные: в среднем, фонды держат 7% в акциях ЕМ. Данные от некоей eVestment показывают 8,3%. Ясно, что этот диапазон от 6 до 8% значительно ниже, чем может предложить любая практическая теория: 39% при взвешивании по ВВП, 13-17% при взвешивании по фондовому рынку или 27-37%, предлагаемые методами современной портфельной теории.

Как обстоят дела в России?

Далее рептилоиды-морганы очень переживают за американцев, ведь несмотря на очевидные тренды, они страдают сильным home bias и имеют очень маленькую экспозицию на развивающиеся рынки.

Надо отдать должное, что мы тоже страдаем home bias! Кто-то по собственному желанию, собирая портфель из российских акций, кто-то (как я) исходит из доступности и дешевизны инструментов для инвестиций, отдавая преимущество российским акциям перед другими акциями. Не так уж просто (и точно недёшево) покупать турецкие или индонезийские акции, знаете ли!

Что есть на российских биржах?

1. Широчайший пул российских акций. От сбербанков и газпромов до откровенного 💩 и институтов каких-то там клеток. Очень доступно. Очень понятно. Очень любимо российским инвестором. Но это всё одна страна, со своими особенностями, так что идём дальше.

3. Акции компаний из других развивающихся стран. Их можно упомянуть отдельно, и это будет похожая на Китай ситуация. Компания разместила свои акции на американской бирже? Если да, то есть шанс, что она допущена и в России. Примеры от тайваньского TSMC до латиноамериканской MercadoLibre.

4. Индексные фонды на отдельные страны и на развивающиеся рынки в целом. Широкий пул БПИФ’ов на российские акции, фонды на китайские акции, фонд на акции всех развивающихся рынков. У управляющих активами последнего работа очень сложная: есть две кнопки «купить ещё немного ETF iShares Core MSCI EM» (нажимают чаще) и «продать немного ETF iShares Core MSCI EM» (нажимают реже), после чего надо пойти приготовить кофе, удерживая с клиента 0,71% в год от стоимости всех активов.

5. Большая надежда на конец года. И на американские индексные фонды, возможный допуск которых может перевернуть игру и дать нам хорошие возможности для качественного распределения активов.

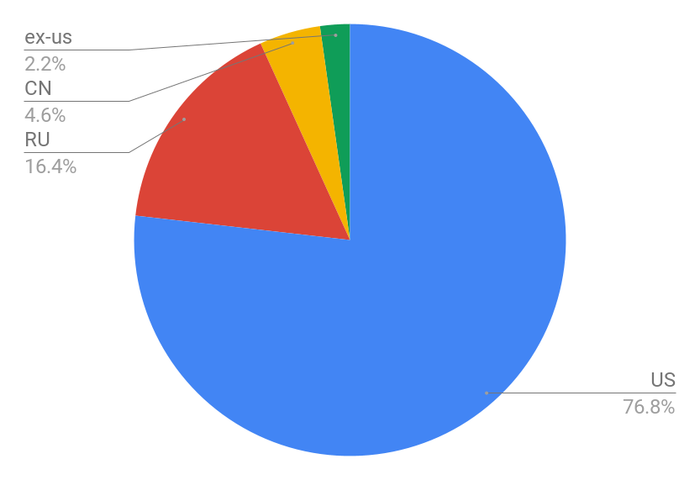

Мои развивающиеся рынки:

То ли мне везёт оказываться рядом с результатами массивных исследований, то ли интуиция меня не подводит, но сейчас доля акций развивающихся рынков среди всех акций в портфеле находится в середине озвученного морганами диапазона.

А значит, всё в порядке. Собственно, ради вот этого короткого вывода я эту простыню и написал.

Текст мой. Тег моё. Взято из моего скромного блога о пути к финансовой независимости и о мини-пенсионном семейном фонде, которым я создал в условиях суровой российской реальности и которым управляю самостоятельно. Продаж никаких нет. Деньги в управление не беру. Курсы об успешном успехе не продаю.