1. Порядок определения взаимозависимости лиц в отдельных случаях прямого и косвенного участия

1. Порядок определения взаимозависимости лиц в отдельных случаях прямого и косвенного участия.

Взаимная зависимость между участниками сделки определяется в соответствии со статьями 105.1 и 105.2 Кодекса.

Согласно статье 105.1 Кодекса для признания взаимной зависимости лиц учитывается влияние, которое может оказываться:

— в силу участия одного лица в капитале других лиц;

— в соответствии с заключенным между ними соглашением;

— при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

При этом порядок определения доли участия одной организации в другой организации установлен статьей 105.2 Кодекса. Указанный порядок применяется также при определении доли участия физического лица в организации.

В соответствии с пунктом 1 указанной статьи доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной организации в другой организации.

Определение доли прямого участия одной организации в другой организации возможно тремя способами:

— по непосредственно принадлежащей одной организации доле голосующих акций другой организации;

— по непосредственно принадлежащей одной организации доле в уставном (складочном) капитале (фонде) другой организации;

— по непосредственно принадлежащей одной организации доле, определяемой пропорционально количеству участников в другой организации (при невозможности использования первых двух способов).

Учитывая изложенное, при определении доли прямого участия необходимо обладать информацией обо всех голосующих акциях организаций, как обыкновенных, так и привилегированных.

Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

В случае, если у владельцев привилегированных акций не возникло право принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться голосующими при условии документального подтверждения данного обстоятельства.

Например, если ОАО владеет 75 процентами уставного капитала ЗАО, что составляет 100 процентов обыкновенных акций, в то время как другие акционеры владеют 25 процентами уставного капитала ЗАО, являющимися привилегированными акциями (без права голоса на общем собрании акционеров), следовательно, для целей определения доли участия одной организации в другой на долю ОАО приходится 100-процентный пакет голосующих акций ЗАО.

Обращаем внимание, что при возможности использования каждого из указанных выше способов определения доли прямого участия одной организации в другой организации, долей прямого участия, по мнению Минфина России, в целях Кодекса признается максимальная из долей, определенных различными способами.

Помимо прямого участия одной организации в другой возможно косвенное участие в организации. Это наблюдается в ситуациях, когда одна организация участвует в другой организации через третьих лиц.

При применении нижеуказанных положений следует учитывать, что Федеральным законом от 15.02.2016 N 32-ФЗ статья 105.2 НК РФ изложена в новой редакции с 15 марта 2016 года, в связи с чем изменилось содержание некоторых положений и нумерация пунктов в статье.

В соответствии с пунктом 3 статьи 105.2 Кодекса долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

— наличие собственных акций (долей), принадлежащих организации (см. Приложение N 1);

При наличии собственных акций (долей), принадлежащих организации, необходимо учитывать, что в соответствии с пунктом 3 статьи 72 Федерального закона N 208-ФЗ акции, приобретенные обществом, не предоставляют право голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды. Аналогичная норма действует и в отношении обществ с ограниченной ответственностью: согласно пункту 1 статьи 24 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, а также имущества общества в случае его ликвидации.

При применении нижеуказанных положений следует учитывать, что Федеральным законом от 15.02.2016 N 32-ФЗ статья 105.2 НК РФ изложена в новой редакции с 15 марта 2016 года, в связи с чем изменилось содержание некоторых положений и нумерация пунктов в статье.

Например, если ОАО владеет 65% уставного капитала ЗАО, а оставшиеся 35% принадлежат непосредственно ЗАО, то для целей Кодекса доля участия ОАО в ЗАО составляет 100% (в порядке пункта 4 статьи 105.2 Кодекса).

В случаях «перекрестного» или «кольцевого» владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, находящейся в «перекрестном» или «кольцевом» владении, по мнению Минфина России, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Кодекса. При этом, с учетом того, что в случаях «перекрестного» и «кольцевого» владения создается ситуация бесконечного числа последовательностей участия одной организации в другой, возможно математическое преобразование доли прямого участия одной организации в другой организации, находящейся в «перекрестном» или «кольцевом» владении в следующем порядке:

определение доли косвенного участия организации в собственном капитале;

распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

Пример расчета «перекрестного» участия приведен в Приложении N 4.

Как определить долю прямого и косвенного участия одной организации в другой?

Одним из основных критериев для признания лиц взаимозависимыми является наличие доли прямого и (или) косвенного участия одной организации в другой, превышающей 25%.

ОПРЕДЕЛЕНИЕ ДОЛИ ПРЯМОГО УЧАСТИЯ

Согласно пп. 1 п. 2 ст. 105.1 Налогового Кодекса РФ, доля прямого участия одной организации в другой организации может быть рассчитана тремя способами:

Ниже представлены примеры расчетов.

Пример. Уставный капитал ОАО «А» составляет 32 млн рублей, из которых 25 млн рублей приходится на обыкновенные акции номиналом 1000 рублей, а 7 млн рублей – на привилегированные номиналом 5000 рублей. Привилегированные акции не являются голосующими. Распределение акций ОАО «А» между владельцами представлено в таблице 1 (графы 1-4).

Необходимо определить доли прямого участия организаций ООО «В», ООО «С» и прочих в ОАО «А».

Определение доли участия в уставном капитале ОАО «А»

| . | Обыкновенные акции | Привилегированные акции | Доля участия в УК | Доля прямого участия,% | |||

| шт. | млн руб. | шт. | млн руб. | млн руб. | Способ 1 | Способ 2 | |

| A | 1 | 2 | 3 | 4 | 5=2+4 | 6 | 7 |

| ООО «B» | 9 500 | 9,5 | 700 | 3,5 | 13,0 | 38,0 | 40,6 |

| ООО «С» | 8 600 | 8,6 | 500 | 2,5 | 11,1 | 34,4 | 34,7 |

| Прочие | 6 900 | 6,9 | 200 | 1,0 | 7,9 | 27,6 | 24,7 |

| Итого | 25 000 | 25,0 | 1 400 | 7,0 | 32,0 | 100 | 100 |

В данном случае определить долю прямого участия можно, применив способ 1 или способ 2, как следствие, способ 3 для расчетов не используется.

Способ 1: В расчетах доли участия данным способом будут учитываться только обыкновенные акции, так как привилегированные акции при заданных условиях не являются голосующими. Таким образом, доля прямого участия ООО «В» в ОАО «A» составляет 38%: 9,5 млн рублей/25 млн руб *100%= 38%.

Доли прямого участия других организаций в ОАО «А», рассчитанные по способу 1, указаны в графе 6 таблицы 1.

Способ 2: Данный способ учитывает владение как обыкновенными, так и привилегированными акциями. С учетом исходных данных, доля прямого участия ООО «В» в уставном капитале ОАО «А» будет равна 40,6%:

13,0 млн руб./32,0 млн руб. *100% = 40,6%.

Доли прямого участия других организаций в ОАО «А», рассчитанные по способу 2, указаны в графе 7 таблицы 1.

При невозможности использования первых двух способов (при возникновении сложностей с определением количества голосующих акций или доли в уставном (складочном) капитале общества) применяется способ 3. В данном случае доля участия одной организации определяется пропорционально количеству участников в другой организации.

Пример. Акции ОАО «А» распределены между тремя владельцами. Таким образом, доля прямого владения каждой организации в ОАО «А» будет составлять 33,3%.

Важно! В письме Министерства финансов РФ N 03-01-18/33535 от 16 августа 2013 года говорится, что при возможности использования нескольких из указанных выше способов в целях определения взаимозависимости используется доля, которая является максимальной из долей, определенных различными способами.

ОСОБЫЙ СЛУЧАЙ. Определение прямой доли участия в случае наличия собственных акций (долей), принадлежащих организации

В случае наличия собственных акций (долей), принадлежащих организации (то есть в случае прямого участия организации в собственном капитале), при расчете доли прямого участия других организаций в этой организации необходимо учитывать тот факт, что, согласно Федеральным законам «Об акционерных обществах» и «Об обществах с ограниченной ответственностью», собственные акции, приобретенные организацией, не являются голосующими. Как следствие, эти акции исключаются из расчета доли участия одной организаций в другой.

НАЛИЧИЕ СОБСТВЕННЫХ АКЦИЙ (ДОЛЕЙ), ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ

Для определения долей участия из расчетов необходимо исключить собственные акции, принадлежащие ЗАО «А».

Таким образом, прямая доля участия ОАО «В» в ОАО «А» будет равна 74,4%:

2 900/(5 000-1 100)*100=74,4%;

ОПРЕДЕЛЕНИЕ ДОЛИ КОСВЕННОГО УЧАСТИЯ

Для расчета доли косвенного участия одной организации в другой организации необходимо выполнить следующие действия:

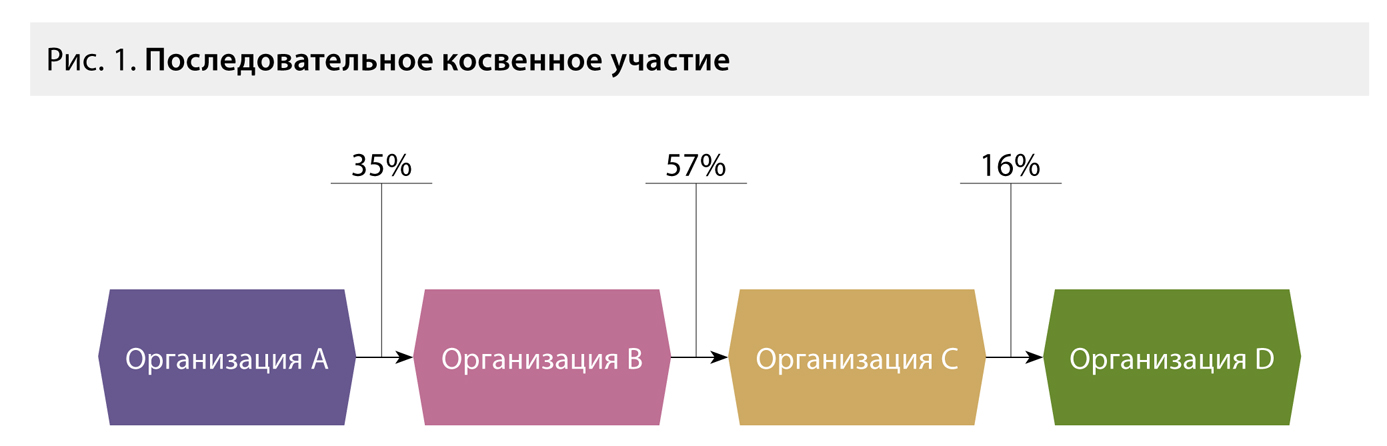

Пример. На схеме 2 представлено последовательное участие организаций в капитале. Необходимо определить косвенное участие ООО «D» в ООО «А».

КОСВЕННОЕ УЧАСТИЕ ОРГАНИЗАЦИЙ В КАПИТАЛЕ

Порядок расчета косвенного участия будет следующим:

Таким образом, доля косвенного участия ООО «D» в ООО «А» составляет 3,36%.

Источники:

Налоговый Кодекс РФ статья 105.2;

Письмо Минфина РФ от 2 июля 2013 г. N ОА-4-13/11912;

Письмо Минфина РФ от 16 августа 2013 г. N 03-01-18/33535.

Особенности определения взаимозависимости при расчете доли участия

Есть несколько «классических» способов расчета прямого и косвенного участия фирмы в капитале другой компании. Кроме того, Минфин России предложил методику такого расчета в особых случаях.

Корпоративная взаимозависимость

Прямое участие

Прямое участие — это непосредственное участие одного лица в капитале другого, определяемое следующими способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Согласно подпункту 1 пункта 2 статьи 105.1 Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Пример

ОАО «Актив» владеет 75% уставного капитала ЗАО «Пассив», что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного капитала «Пассива». Их акции являются привилегированными без права голоса на общем собрании акционеров. Следовательно, для целей определения доли участия одной организации в другой при создании консолидированной группы налогоплательщиков на долю «Актива» приходится 100%-ный пакет голосующих акций «Пассива».

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Пример

Уставный капитал ООО «Пассив» составляет 80 млн руб. Номинальная стоимость доли ООО «Актив» составляет 20 млн руб. Соответственно, доля прямого владения «Актива» составляет:

20 млн руб. : 80 млн руб. x 100% = 25%.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), — применимо для акционерной и долевой форм собственности

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Пример

Определяем долю пропорционально количеству участников общества:

Косвенное участие

Для определения доли косвенного участия одной фирмы в другой 7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

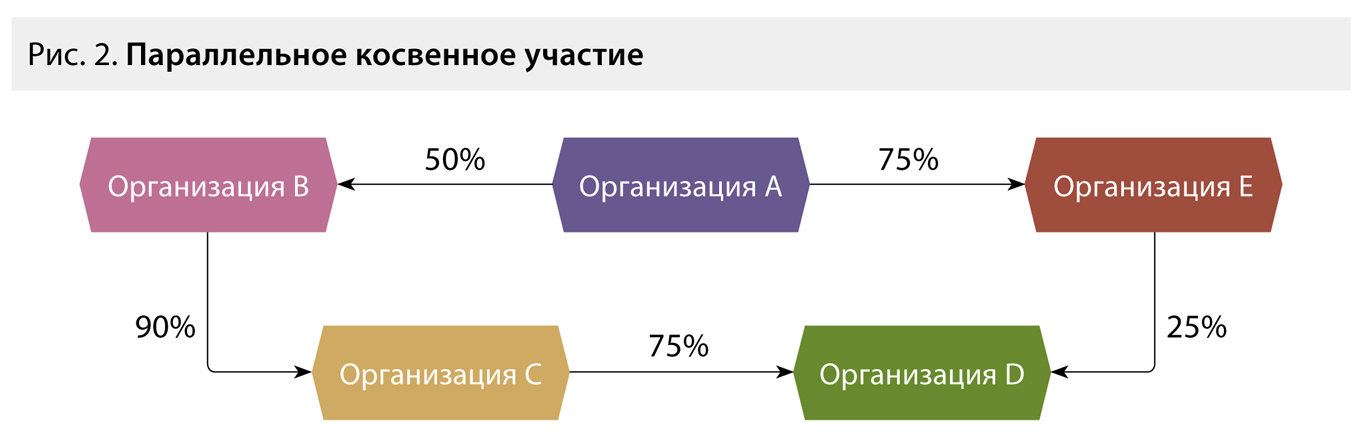

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из пункта 3 статьи 105.2 Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения 11 (см. пример ниже).

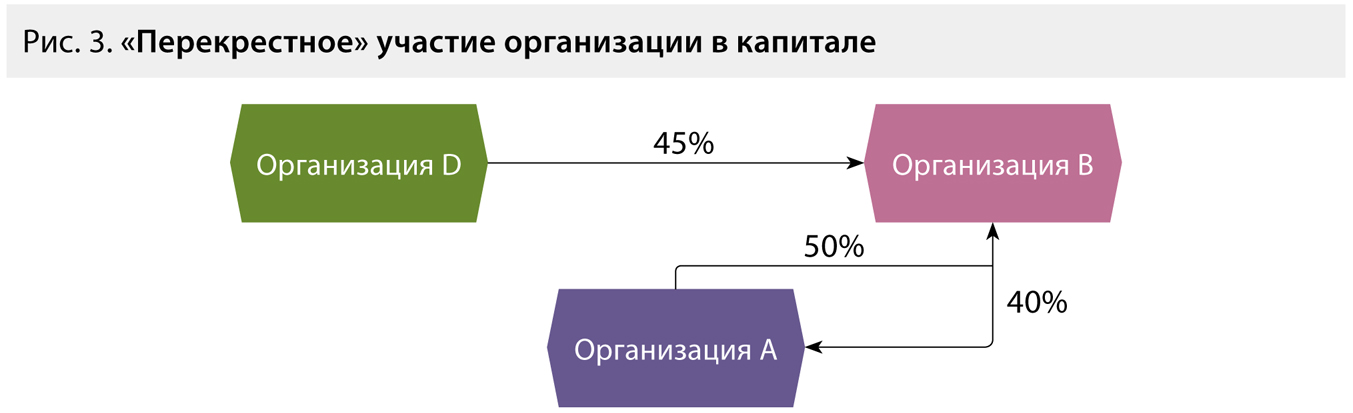

«Перекрестное» участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

Пример

АО 1 создает АО 2, акции которого оплачивает своими собственными. В итоге АО 2 получает право собственности на акции АО 1. АО 1 получает в собственность акции АО 2 по итогам регистрации эмиссии вновь создаваемого общества (АО 2). Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2.

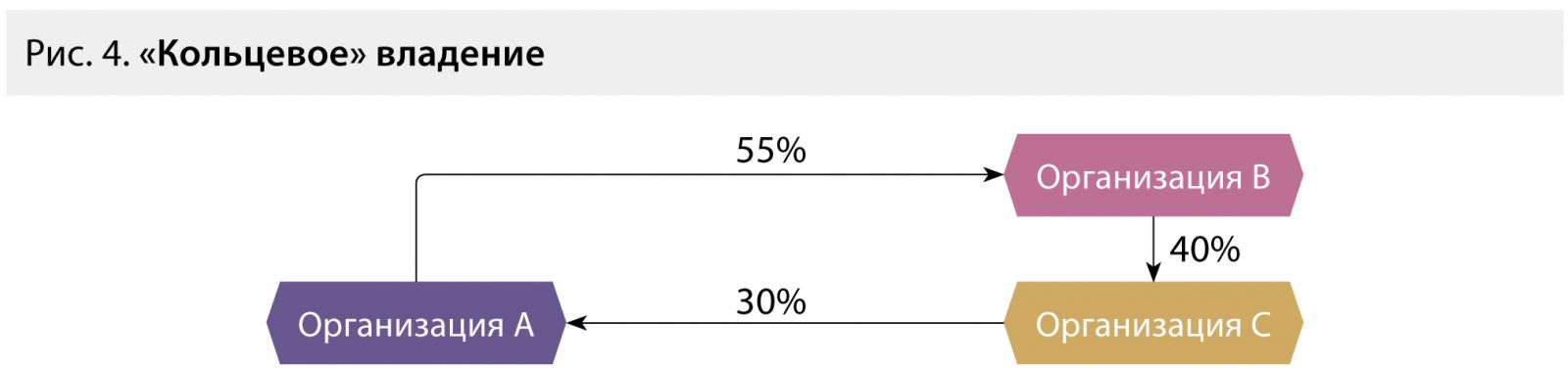

«Кольцевое» владение

«Кольцевое» владение — ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании.

В случаях «перекрестного» или «кольцевого» владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, по мнению финансового ведомства, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Налогового кодекса. При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке:

1) определение доли косвенного участия фирмы в собственном капитале;

2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Пример

Формула геометрической прогрессии в данном случае выглядит следующим образом:

Cdb = Аdb : (1 – Aab x Aba), где

Cdb — фактическая доля участия организации D в организации B,

Аdb — прямая доля участия организации D в организации B.

Таким образом, фактическое участие организации D в капитале организации B составляет:

45% : (1 – 50% x 40%) = 56%.

Следуя логике Минфина России, доля косвенного участия организации D в капитале организации A составляет:

56 x 40 = 22,4%.

Пример

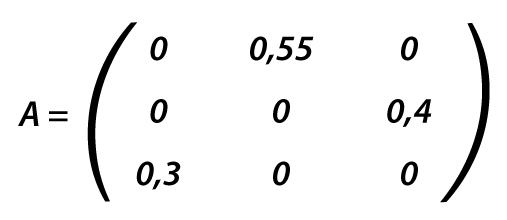

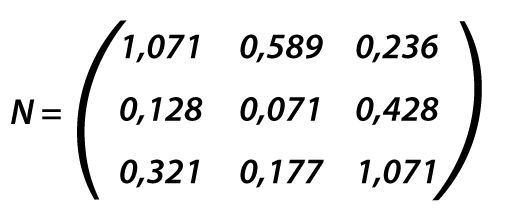

С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

N = (E – A)–1, где

N — матрица-результат, в которой отражена фактическая доля участия фирмы в других организациях (обратная матрица);

A — матрица, в которой отражена прямая доля участия фирмы в других организациях;

E — единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

1 й ряд: доля участия А в А = 0%, доля участия A в B = 55%, доля участия A в C = 0%;

2 й ряд: доля участия B в B = 0%, B в А =0%, B в С = 40%;

3 й ряд: доля участия C в A = 30%, C в С = 0%, С в B = 0%.

Таким образом, доля фактического участия организации A в организации B составит 58,9%.

Руководствоваться или нет предложенными Минфином России формулами — право компании. По нашему мнению, данные правила расчета придают дополнительное толкование норм статьи 105.2 Налогового кодекса и не могут создавать дополнительные обязанности для налогоплательщиков, прямо не предусмотренные законодательством.

В заключение обращаем внимание бухгалтеров и работников налоговых служб организаций на то, что следует быть более внимательными к условиям и экономическим результатам сделок, совершаемых сторонами. Ведь наличие корпоративной взаимозависимости не является исчерпывающим основанием для признания лиц взаимозависимыми, а сделок — контролируемыми для целей раздела V.I Налогового кодекса.

_________________________________

1 ст. 20, 105.2 НК РФ

2 п. 1 ст. 49 Федерального закона от 26.12.1995 № 208-ФЗ (далее — Закон об АО)

3 п. 2 ст. 31, п. 1 ст. 49 Закона об АО

4 пп. 1, 4, 5 ст. 32, п. 1 ст. 49 Закона об АО

5 письмо Минфина России от 02.03.2012 № 03-03-10/19

6 см., напр., п. 2 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ (далее — Закон об ООО)

7 п. 3 ст. 105.2 НК РФ

8 письма Минфина России от 04.07.2012 № 03-01-18/5-88, № 03-01-18/5-87, от 23.04.2012 № 03-01-18/3-51, от 12.03.2012 № 03-01-18/1-27, от 25.11.2011 № 03-01-07/5-13

9 п. 1 ст. 105.1 НК РФ

10 письмо Минфина России от 21.06.2013 № 03-01-18/23476 (письмом ФНС России от 02.07.2013 № ОА-4-13/11912 направлено нижестоящим налоговым органам)

11 п. 3 ст. 72 Закона об АО

12 п. 4 ст. 105.2 НК РФ

13 п. 1 ст. 24 Закона об ООО

Что нужно знать об акциях начинающему инвестору?

Уоррен Баффет, Джордж Сорос, Билл Гросс, Ларри Уильямс — это список общеизвестных мультимиллионеров, сколотивших свое состояние на фондовом рынке. Обогатиться на бирже действительно можно, но настоящего трейдера отличает не способность в один момент поймать тренд, а прежде всего способность получать постоянный и стабильный доход от своей деятельности.

А «без труда не выловить и рыбку из пруда». Поэтому если вы действительно решили узнать что такое фондовый рынок и получать прибыль, то стоит пройти несколько шагов. И первый из них — это знакомство с инструментами рынка.

Начнем, пожалуй, с самого «ходового товара» на бирже — акций.

Что такое акции?

Акция — это ценная бумага, дающая своему владельцу право на участие в управлении компанией и получение части её прибыли. Покупая акцию, вы, по сути, приобретаете частичку компании. Если эта корпорация работает и получает прибыль, то вместе с ней работают и приносят доход и ваши деньги — как благодаря росту цен на акции в долгосрочной перспективе, так и в виде дивидендов.

Зачем компании выпускают акции?

Бизнес, особенно на этапе развития, нуждается в финансировании. Уставного капитала для осуществления новых проектов недостаточно, и компании необходимые средства. Для этого компания может взять кредит в банке или выпустить облигации и стать должником перед их держателями. Но есть и другой способ привлечь финансирование — продажа части собственного бизнеса в виде акций. Таким образом, предприятие получает возможность развиваться и получать дополнительную прибыль за счет инвесторов, а держатели акций также получают доход за счет развития бизнеса, частью которого они являются.

Что дает вам владение акциями?

Компания может выпускать оба этих вида или же ограничиться только одним. Например, чтобы купить «частичку» Сбербанка, можно приобрести как обыкновенные, так и привилегированные («префы», как их еще называют) акции. В торговых системах или приложениях их обозначают ао и ап соответственно.

Основное отличие этих категорий — в порядке получения прибыли и возможности влиять на принятие важных для компании решений.

В любом случае имеет значение, какое именно количество акций находится в собственности акционера. Так, владея 1 акцией — вы получаете базовые права собственника компании: участие в управлении (участие в собраниях акционеров), право на дивиденды и на компенсацию в случае ликвидации АО. А владея 2%, вы можете уже выдвигать своего представителя в совет директоров. Подробнее о правах акционеров читайте здесь >>

Как зарабатывать на акциях?

Понятно, что обычный участник рынка не имеет достаточного количества ценных бумаг, чтобы прямо или косвенно влиять на судьбу компании. Но по сути ему это и не нужно. Главная цель покупки акции — получение прибыли. И заработать он может двумя способами: получив дивиденды или доход от разницы между ценами покупки и продажи акций.

Покупка и продажа акций

Торговать акциями российских компаний на Московской бирже может каждый желающий. Для этого ему просто необходимо открыть брокерский счет у брокера, завести средства и начать осуществлять покупки. Совершить сделку вы можете несколькими способами. Позвонив брокеру и подав голосовое поручение на «покупку/продажу» или с помощью специальных торговых систем. Компания БКС Брокер для своих клиентов разработала специальное мобильное приложение — «Мой Брокер». Установив его на телефон, вы сможете не только в несколько кликов стать владельцем бумаги, но и получать дополнительную информацию и рекомендации экспертов компании.

Разница между стоимостью покупки и продажи акции это и есть ваша прибыль. Купили дешевле, а продали дороже. Но на деле не так все просто. Вложение в акции может принести как доход, так и убыток, и чтобы ваши инвестиции были прибыльными, необходимо учитывать множество параметров при выборе активов. Расскажем, на что в первую очередь стоит обратить внимание при покупке акций, особенно если вы не обладаете опытом и специальными знаниями.

Финансовое положение компании и оценка ее акций

Есть разные параметры при выборе акции для покупки, но один из главных — это финансовые показатели той компании, чью бумагу вы собираетесь приобрести. Ведь покупая акцию, вы становитесь владельцем частички этой компании и заинтересованы в успехе бизнеса.

Каждый квартал компании, акции которых обращаются на Московской бирже, публикуют свою финансовую отчетность. Именно по ней акционеры и потенциальные инвесторы могут судить сколько заработала компания, как собирается развивать свой бизнес дальше, какие риски существуют. Кроме показателей выручки, рентабельности и чистой прибыли, в отчётности встречаются и другие, о значении которых начинающий инвестор понятия не имеет. В этом случае лучше обратиться к профессионалам. Каждая брокерская и инвестиционная компания имеет штат аналитиков, которые специализируются на отдельных секторах и внимательно следят за финансовым положением компании. Кроме того, используя различные рыночные мультипликаторы, они оценивают привлекательность не только самой компании, но и потенциал роста или же падения ее бумаг.

В приложении Мой Брокер вы можете найти рекомендации аналитиков различных компаний по отдельным акциям, а также ознакомиться с консенсус — прогнозом.

Следим за новостями

Фондовый рынок — это живой организм, который чутко реагирует как на внешние факторы, так и на внутренние изменения. Функционирует он по воле сотен миллионов людей, которые каждую минуту принимают то или иное решение. Но именно эти решения и отображаются на цене акций и приводят к росту или падению котировок. Мы не раз становились свидетелями, как какая-то бумага в определенный момент просто кубарем катилась вниз или взлетала на 10%. Часто драйвером для таких резких движений становились новости. Умение грамотно оценить влияние определённого события на «судьбу» бумаги позволит не только избежать убытков, а, напротив, может открыть возможность для удачных вложений.

В приложении Мой Брокер вы cможете найти последние новости и их оценку по интересующей вас компании

Не забываем о ликвидности

Ликвидность акции — очень важный показатель. От степени ликвидности актива зависит, сколько времени уйдет на осуществление операции и какие придётся понести убытки при совершении сделке по купли-продажи акций. Так, высокая ликвидность бумаг позволяет продать их быстро и без существенных потерь.

На Московской бирже торгуется несколько сотен акций различных компаний. Самые ликвидные из них называют «голубыми фишками». Среди них бумаги таких известных компаний, как Сбербанк, Газпром, Лукойл, Роснефть и т.д. Объемы торгов по ним ежедневно составляют несколько миллиардов рублей и проблем с покупкой и продажей бумаг по рыночной цене у вас не возникнет. Но кроме этих гигантов, на рынке представлены и акции компаний поменьше. Менее ходовые и популярные бумаги относят к акциям второго эшелона, а бумаги с низкой ликвидность, сделки по которым могут проходить раз в день или даже реже — акции третьего эшелона.

Таким образом, приметив понравившуюся вам компанию, стоит поинтересоваться и ликвидностью ее бумаг. Для этого обратите внимание на объем торгов и спрэд, то есть разницу между ценой покупки и продажи. Большой объем торгов и маленький спрэд — показатель высоколиквидной бумаги. Вы также можете воспользоваться специальным показателем для определения доли бумаг в свободном обращении — коэффициент free float. Низкая величина free float означает, что частным инвесторам доступно малое количество акций, поэтому ликвидность будет низкой.

Дивиденды

Еще один способ заработать на акциях — это получать дивиденды.

Дивиденды — это регулярная выплата части прибыли компании держателям акций. У каждой компании своя дивидендная политика, и не все корпорации готовы выплачивать высокие дивиденды свои акционерам. Выплаты напрямую зависят от прибыли компании — вы купили частичку предприятия и вправе рассчитывать на часть ее дохода. Лишь в редких случаях компания, которая получила убыток в текущем году, будет выплачивать дивиденды (из нераспределённой прибыли прошлых лет).

Как выбирать компании, чьи акции будут приносить неплохие дивиденды?

— Изучите историю компании. Прежде чем начать формировать дивидендный портфель, в первую очередь, познакомьтесь с историей дивидендных выплат потенциальных кандидатов. Например, существуют компании, которые никогда не платили дивиденды, поэтому вряд ли стоит надеяться, что эмитент вдруг начнет «раздавать» часть нераспределенной прибыли. Такие случаи, конечно, бывают, но обычно компания заранее анонсирует изменения в своей дивидендной политике, чтобы стимулировать интерес инвесторов и повысить спрос на бумаги. Поэтому выбирайте в свой портфель компании, которые стабильно выплачивают дивиденды и, даже несмотря на ухудшение рыночных условий, продолжают генерировать прибыль.

— Ознакомьтесь с дивидендной политикой. Кроме того, не поленитесь почитать о дивидендной политике компании — эту информацию обычно без труда можно найти на официальном сайте эмитента. Именно там описано, какую часть прибыли компания обязуется направлять на дивиденды и сколько раз в год будут производиться выплаты. Обязательно обратите внимание на гарантированные дивидендные платежи, которые могут составлять фиксированную сумму или процент чистой прибыли. При этом надо следить за оговорками, которые могут, например, отменять платежи в случае получения чистого убытка по РСБУ (притом что по МСФО зафиксирована прибыль) или вычитать из величины чистой прибыли, участвующей в расчете дивидендов, «бумажные доходы», связанные, к примеру, с переоценкой активов.

— Рассчитывайте дивидендную доходность. Открывая, например, счет в банке, вы можете определить, как сумма вашего вклада увеличится с течением времени. С дивидендами дела обстоят несколько иначе. Цена акции — величина непостоянная. Поэтому чтобы понять, какую именно прибыль вам могут принести дивиденды, рассчитывают дивидендную доходность. Для этого разделите сумму дивиденда на цену акции, по которой вы покупаете ее, и умножьте на 100%.

Рассмотрим пример. У вас есть 1000 обыкновенных акций Газпрома, которые вы купили в начале 2016 года по цене 125 рублей за акцию. По итогам работы в 2016 году компания выплатила дивиденды в размере 7,89 рубля на акцию. Получается, что ваш дивидендный доход составил 7890 рублей, или 6,3% годовых.

— Как не упустить дивиденд? Рекомендации о выплате дивидендов и их размере дает совет директоров, а окончательное решение принимается на общем собрании акционеров (ОСА). Совет директоров также определяет дату закрытия реестра (так называемую отсечку) — дату, на которую надо владеть акциями, чтобы получить дивиденды. Чтобы получать дивиденды, можно даже не держать акции весь год — достаточно владеть ценными бумагами на день закрытия реестра. Время фиксации реестра — конец операционного дня даты закрытия реестра под дивиденды. В случае если вы являлись владельцем акций в обозначенный период, то средства должны быть зачислены на брокерский счет в течение 25 дней с даты «отсечки».

Стоит учитывать еще один важный момент. На российском фондовом рынке торги проходят в режиме Т+2. Суть его в том, что полный расчет по сделке надо произвести лишь на 2-й день с момента ее заключения. В связи с этим экс-дивидендная дата не совпадает с объявленной датой отсечки. Чтобы попасть в реестр и получить право на дивиденды, необходимо купить бумаги за два дня до даты закрытия реестра до 19:00 мск. Тогда дата поставки акций компании по заключенной сделке будет совпадать с датой фиксации реестра. Например, чтобы являться владельцем акций компании Х на дату фиксации списка лиц, имеющих право на получение дивидендов — 20.07.2017, сделку по покупке акций компании Х в режиме основных торгов Т+ («стакан Т+2») необходимо заключать за два торговых дня до такой даты — 18.12.2017.

Какую тактику выбрать?

Каждый день на фондовых рынках совершаются миллионы сделок с ценными бумагами. В торгах задействовано огромное количество участников, и у каждого своя стратегия. Чтобы выбрать правильный подход, надо определиться со своими целями и возможностями.

На рынке ценных бумаг традиционно принято выделять два типа участников в зависимости от сроков и методов инвестирования: среднесрочные/долгосрочные и краткосрочные инвесторы, они же консерваторы и спекулянты. Их тактика, отношение риску и вовлеченность в процесс кардинально отличаются. Поэтому, как только вы решили выйти на фондовый рынок, сразу же определитесь, чем вы будете заниматься — инвестициями или спекуляциями. Это две совершенно разные вещи.

Краткосрочный инвестор / Спекулянт

— Короткий срок инвестиций (от часа до нескольких недель).

— Высокая вовлеченность в процесс торговли;

— Чаще всего предпочитает технический анализ, но следит и за текущей конъюнктурой рынка;

— В портфеле может присутствовать почти весь спектр инструментов рынка. Скорее всего, доля низкорисковых активов, сведена к минимуму или вообще отсутствуют;

— Часто пользуются услугами маржинального кредитования;

— Держит руку на пульсе всех событий рынка. Он знает основные факторы, влияющие на тот или иной актив, следит за публикацией важный статистических данных. Часто меняет структуру портфеля.

Постоянное совершение спекулятивных сделок требует больших временных затрат. Кроме того, спекулянту надо обладать высоким уровнем знаний в области фондового рынка. В абсолютном большинстве случаев простой человек, никогда не сталкивавшийся с биржей, не сможет показать стабильный результат без прохождения хотя бы базового курса обучения. Без знаний ваши деньги рано или поздно перетекут в карманы других, более успешных участников рынка. Если же вы решили, что это именно ваш стиль торговли, то предпочтительнее выходить на рынок с суммой, которую не жалко потерять. Потому что для начала надо понять, как вы справляетесь с рынком, как принимаете прибыли и потери, то есть как вы это психологически переносите. Сразу определите, какой уровень потерь вы считаете для себя допустимым — 5% средств, 10%, 50% или даже все.

Среднесрочные и долгосрочные инвесторы

— Более продолжительный срок инвестиций (от месяца до бесконечности)

— Низкая вовлеченность в процесс торговли;

— В тактике использует фундаментальный анализ;

— В портфеле предпочитает держать высоколиквидные акции известных корпораций («голубых фишек») или дивидендные истории, сбалансированные долговыми бумагами компаний с высоким уровнем надежности.

— Очень редко использовать заемные средства;

— Редко читает биржевые новости, заглядывает на рынки лишь в случае серьезных экономических потрясений или при достижении дэдлайна по торговой идее.

Среднесрочные и долгосрочные инвесторы менее подвержены риску. Даже не обладая специальными знаниями, при помощи рекомендаций экспертов и аналитиков, вы можете самостоятельно сформировать инвестиционный портфель. Для совершения таких вложений от вас не потребуется много времени, а также специальной психологической подготовки. Например, вы можете сформировать инвестиционный портфель из высоколиквидных акций компаний с высокой дивидендной доходностью. На российском рынке акций уже сформировался пул так называемых дивидендных бумаг, которые и в этом году обещают своим владельцем неплохие «бонусы».

Так какую же стратегию выбрать? Однозначного ответа на вопрос, кем лучше быть долгосрочным или краткосрочным инвестором не существует. Спекулянты рискуют больше, но и могут получить и огромную прибыль. Инвесторы рискуют меньше, однако, и доходность чаще всего будет умеренная. Помните — это лишь условное деление. Любой участник торгов на бирже может совмещать как спекулятивную, так и инвестиционную деятельность. Выбрав необходимый баланс распределения своих средств между этими двумя «методами», можно косвенно управлять риском своего портфеля. Чем выше доля долгосрочных стратегических инвестиций с периодическими выплатами дивидендов или процентов, тем меньший риск вы принимаете на себя. И наоборот.