Контрольно-

кассовая техника

Ускоряет торговые процессы, автоматизируя

и упрощая деятельность хозяйствующих субъектов

Преимущества ККТ-онлайн

Никакой кассовой отчетности и договора с ЦТО

Отменены 9 форм бумажной

отчетности

Исключены центры технического обслуживания

Увеличен срок службы фискального накопителя

Применение фискального накопителя (аналог ЭКЛЗ) с возможностью его самостоятельной замены 1 раз в 3 года для плательщиков патента, а также сферы услуг

Аналитические возможности

Контролируйте свой бизнес в режиме реального времени: следите за своими оборотами и показателями

Сокращение

проверок

Торговое онлайн-взаимодействие создает прозрачные отношения между бизнесом и налоговым органом

Как зарегистрировать кассу онлайн?

Зарегистрировать ККТ без визита в территориальный налоговый орган можно онлайн при наличии электронной подписи.

Регистрация занимает 5 минут.

В заявлении нужно указать:

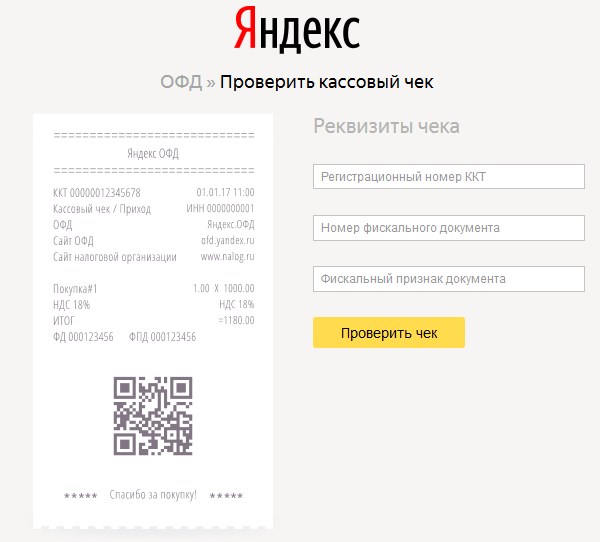

Проверка чеков

под рукой

Проверка чека ФНС России — это официальное приложение налоговых органов для проверки покупателями чеков онлайн-касс. Помимо проверок, оно позволяет хранить чеки, отправлять жалобы в налоговые органы.

Порядка два с половиной миллиона чеков проверяется гражданами с помощью мобильных приложений ФНС России и партнеров

Сканируйте и проверяйте чеки

Мобильное приложение «Проверка чека ФНС России» предназначено для проверки чеков онлайн-касс. С его помощью можно в один клик отправить жалобу в налоговые органы, если с покупкой что-то не так (не найден чек или указана неверная сумма). Для этого необходимо отсканировать QR-код из кассового чека или ввести данные чека вручную.

Фиксируйте жалобы и получайте ответы от ФНС России

Приложение дает возможность подать жалобу в случаях отсутствия чека или указания в чеке неверных данных. Данная функциональность доступна только для зарегистрированных пользователей.

Храните чеки

Приложение дает возможность хранить чеки в специальном разделе и просматривать их в любое удобное время. Открыв чек, можно скачать любой из них себе на телефон или подать жалобу, если чек некорректен и это не было сделано ранее.

![]()

![]()

Проверьте чек прямо сейчас

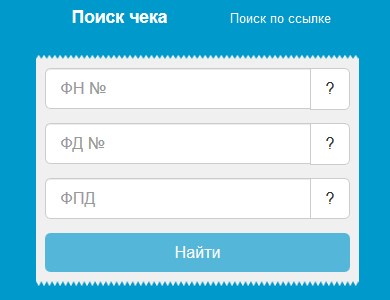

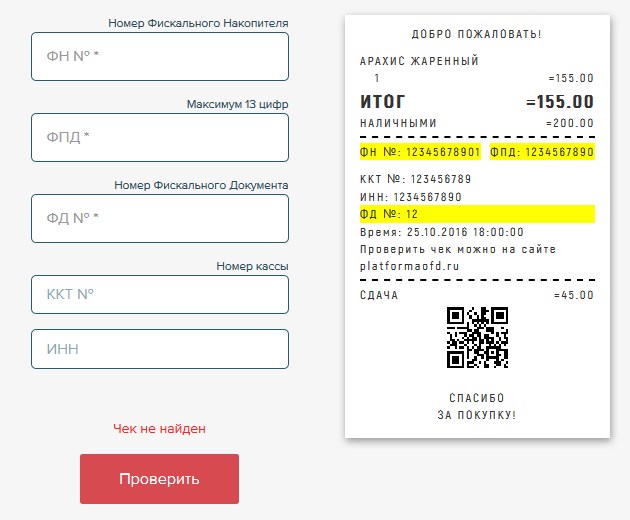

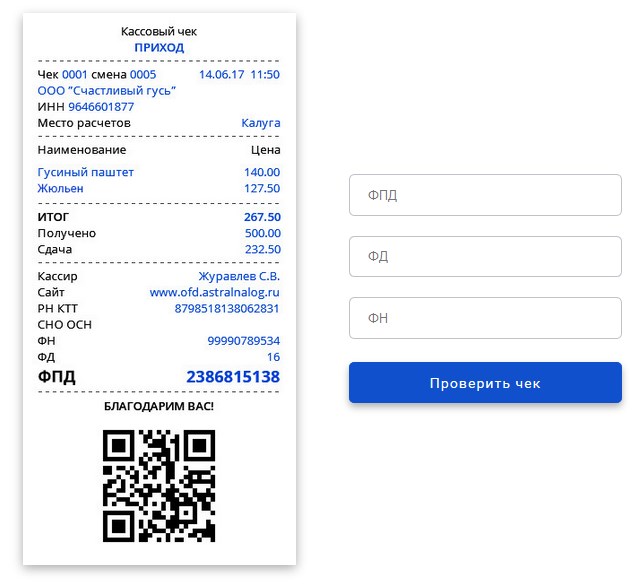

Проверьте подлинность фискального документа. Введите номер фискального накопителя (ФН), номер фискального документа (ФД) и значение фискального признака (ФП), которые указаны на чеке. Для корректной проверки чека необходимо заполнить все поля на форме.

ККТ в реестре

Чтобы проверить наличие ККТ в реестре, выберите модель и введите заводской номер ККТ, который указан на задней стороне

Фискальные накопители в реестре

Чтобы проверить наличие ФН в реестре, выберите модель и введите заводской номер ФН, который указан на задней стороне

Частые вопросы

В какие сроки осуществляется регистрация, перерегистрация или снятие c учета контрольно-кассовой техники в налоговом органе?

Процедура регистрации, перерегистрации или снятии с учета контрольно-кассовой техники в налоговом органе происходит в режиме online и не требует большого количества времени.

Карточка регистрации контрольно-кассовой техники и карточка о снятии контрольно-кассовой техники с регистрационного учета, выдается (направляется) пользователю в течение десяти рабочих дней с даты подачи соответствующего заявления.

Датой снятия контрольно-кассовой техники с регистрационного учета при снятии налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой контрольно-кассовой техники с регистрационного учета считается дата формирования налоговым органом карточки о снятии контрольно-кассовой техники с регистрационного учета, выдаваемой (направляемой) пользователю в течение пяти рабочих дней с даты указанного в настоящем пункте снятия налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке.

Какой порядок снятия с учета ККТ при прекращении деятельности ИП/ЮЛ?

При осуществлении каких видов деятельности можно не применять контрольно-кассовую технику, а также не оформлять бланки строгой отчетности и документы, подтверждающие прием денежных средств?

Контрольно-кассовая техника может не применяться (не распространяется на ЮЛ и ИП, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами, за исключением торговли в розлив питьевой водой и розничной продажи бахил):

В какой налоговый орган налогоплательщик (юридическое лицо, индивидуальный предприниматель, обособленное подразделение) обязан подать заявление о регистрации ККТ?

Заявление о регистрации (перерегистрации) контрольно-кассовой техники и (или) заявление о снятии контрольно-кассовой техники с регистрационного учета подается организацией или индивидуальным предпринимателем на бумажном носителе в любой территориальный налоговый орган или через кабинет контрольно-кассовой техники.

Формирование кассового чека коррекции в случаях поломки фискального накопителя и в случаях, когда производителем фискального накопителя невозможно считать из фискального накопителя фискальные данные.

Пользователю после осуществления замены фискального накопителя через процедуру перерегистрации ККТ (по причине его поломки) необходимо сформировать кассовые чеки коррекции по фактам совершения расчетов, не переданных в налоговые органы через оператора фискальных данных.

При этом каждая корректируемая сумма расчёта должна отражаться в кассовом чеке коррекции отдельной строкой, а не общей суммой корректируемых расчётов при корректировке. В случае невозможности пользователем выгрузить фискальные данные из фискального накопителя по причине его поломки, информация о произведенных расчетах может быть восстановлена из учетных систем или учетных документов.

В каких случаях индивидуальные предприниматели, вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги? (В соответствии с изменениями от 06.06.2019г ФЗ-129 в ФЗ-54 о ККТ)

при реализации товаров собственного производства;

вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года. Указанные выше индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение тридцати календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.

Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации входных билетов и абонементов на посещение театров, являющихся государственными или муниципальными учреждениями, осуществляемой с рук и (или) лотка. Указанные положения не распространяются на случаи реализации указанных входных билетов и абонементов с использованием сети «Интернет» и сетей связи.

Какие установлены основания для отказа в регистрации ККТ?

Налоговые органы отказывают пользователю в регистрации или перерегистрации контрольно-кассовой техники в случае представления им в заявлении о регистрации (перерегистрации) контрольно-кассовой техники недостоверных сведений или сведений не в полном объеме.

Обязаны ли организации и индивидуальные предприниматели, осуществляющие деятельность по приему платежей физических лиц, применять контрольно-кассовую технику в платежных терминалах?

Платежные агенты при приеме платежей вправе использовать платежные терминалы. Платежный терминал, используемый платежным агентом при приеме платежей, должен содержать в своем составе контрольно-кассовую технику и обеспечивать в автоматическом режиме печать кассовых чеков и их выдачу (направление) плательщикам после приема внесенных денежных средств.

В каких случаях налоговый орган может принять решение о снятии с учета ККТ в одностороннем порядке без заявления пользователя о снятии такой ККТ с регистрационного учета?

ККТ не соответствует требованиям законодательства о применении контрольно-кассовой техники;

истек срок действия ключа фискального признака в фискальном накопителе;

внесена запись в ЕГРЮЛ/ЕГРИП о прекращении деятельности юридического лица или индивидуального предпринимателя;

Датой снятия контрольно-кассовой техники с регистрационного учета при снятии налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой контрольно-кассовой техники с регистрационного учета считается дата формирования налоговым органом карточки о снятии контрольно-кассовой техники с регистрационного учета, выдаваемой (направляемой) пользователю в течение пяти рабочих дней с даты указанного в настоящем пункте снятия налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке.

Какой фискальный накопитель выбрать?

Согласно новому порядку применения ККТ касса должна быть оборудована фискальным накопителем. Обязанность использовать фискальный накопитель сроком действия не менее 36 месяцев существует для организаций и ИП, оказывающих услуги, а также применяющих специальные налоговые режимы (УСН, ЕНВД, ПСН, ЕСХН).

Использовать фискальный накопитель сроком действия не менее 13 месяцев могут хозяйствующие субъекты (ЮЛ и ИП) при наличии хотя бы одного из следующих оснований:

осуществление торговли подакцизными товарами (например, алкогольной или табачной продукцией);

деятельность ведется по сезонному принципу (временный) характер (независимо от вида деятельности и системы налогообложения). Понятие сезонного (временного) характера работы для целей применения ККТ может быть определено каждым налогоплательщиком самостоятельно, поскольку оно не содержится в законодательстве;

организация и ИП применяет общий режим налогообложения (ОСНО), в том числе совмещает ее с любым из спецрежимов ККТ, осуществляет работу в автономном режиме, не передавая фискальные данные в ОФД через интернет (это допускается только в местностях, отдаленных от сетей связи);

использование ККТ лицами, выполняющими функции платежных агентов (или субагентов).

Какие санкции предусмотрены за нарушение законодательства о нарушении ККТ?

Каков порядок применения контрольно-кассовой техники при получении оплаты услуг на расчетный счет ИП или ЮЛ от физических лиц через операциониста в банке? Являются ли такие платежи в понимании Федерального закона 54-ФЗ расчетом в безналичном порядке? Какой момент считать днем осуществления расчета? Когда должен быть сформирован кассовый чек?

Получение оплаты услуг на расчетный счет ИП или ЮЛ от физических лиц через операциониста в банке является расчетом в безналичном порядке. Момент осуществления расчета будет являться день поступления денежных средств на расчетный счет ИП или ЮЛ от покупателя (клиента). При осуществлении расчетов в безналичном порядке, кассовый чек (бланк строгой отчетности), должен быть передан покупателю (клиенту) в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом), не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (работ, услуг).

Не нашли нужный вопрос?

Больше ответов на все интересующие вопросы по ККТ вы найдете в разделе «Частые вопросы»

Как проверить чек онлайн

Как проверить, соблюдает ли предприниматель 54-ФЗ? Где проверить чек онлайн и на что обратить внимание? Что должно быть указано на правильном чеке? Читайте далее.

Сервис онлайн-проверки чека

Чеки, которые печатают и отправляют на электронную почту покупателей онлайн кассы, можно проверить на соответствие содержимого и на факт фискализации (регистрации) кассы.

Проверить чек онлайн можно на сайте ОФД, обслуживающего бизнес предпринимателя (эти данные указаны на чеке) или через приложение налоговой (сканируя qr-код). Также у ФНС есть мобильное приложение для проверки чеков.

Кто проверяет чеки

Проверить чек может любой покупатель, сами предприниматели, налоговая инспекция, оператор фискальных данных.

Как проверить чек онлайн на OFD.ru

Нажмите кнопку «Найти чек». Предварительная регистрация не требуется.

Зачем проверять чеки

Процедура проверки чека позволяет узнать, всё ли у предпринимателя, продавшего товар, в порядке с исполнением требований ФЗ № 54. Предприниматели проверяют чеки своих касс, чтобы удостовериться, что после настройки или обновления ПО все данные передаются корректно.

Покупатели проверяют надежность продавца и получают электронное подтверждение своей покупки. Налоговая следит за соблюдением требований закона и накладывает штрафы за нарушение после проверки чеков. ОФД анализирует информацию чека, предоставляет предпринимателю доступ к статистике торговой точки, хранит и передаёт в налоговую.

Что должно быть на чеке

Проверка реквизитов позволит выявить, все ли необходимые данные указаны на чеке. В законе более указаны 20 позиций, которые должны быть напечатаны. Среди них, например, дата и время продажи, адрес магазина, его ИНН, наименования товаров, регистрационный номер кассового аппарата, заводской номер фискального накопителя, название обслуживающего компанию оператора фискальных данных.

У предприятий, работающих по ЕНВД и ПСН, список печатаемых на тексте пунктов короче. Тем не менее, за отсутствие хотя бы одной позиции налоговая штрафует предпринимателей. Например, может приостановить деятельность торгового предприятия на срок до 90 дней, если на нем нет ККТ.

Проверка факта фискализации кассы позволяет узнать, зарегистрирована ли она в налоговой. Фактически, фискализация – это гарантия того, что предприниматель сообщает ФНС данные обо всех своих продажах.

Проверить чек по штрих коду на подлинность

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7. Актуализация и утверждение Политики

7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Для чего и как проводится проверка кассового чека онлайн-кассы

Чек онлайн-кассы — крайне информативный документ, в котором присутствует большое количество реквизитов, идентифицирующих платеж от покупателя или клиента. Кассовый чек может быть проверен на подлинность теми или иными заинтересованными лицами — и на соответствие требованиям по указанию ключевых реквизитов. Но зачем? Каким образом можно выполнить проверку кассового чека?

Кто и зачем может проводить проверку чека онлайн-кассы

Чек онлайн-кассы — сам по себе довольно технологичный «продукт». Прежде всего, нужно отметить, что представлен такой чек может быть в двух вариантах — бумажном и электронном. Бумажный по внешнему виду почти не отличается от привычных чеков ККМ старых поколений. Но по содержанию — более чем, в силу того, что в нем появилось сразу несколько принципиально новых реквизитов (обусловленных требованиями Закона № 54-ФЗ).

Электронный представляет собой, собственно, электронную копию бумажного — практически с теми же реквизитами. Такой чек может быть выполнен в виде файла особого формата либо сохранен (и этот вариант можно считать типовым) в облаке с возможностью получения доступа к нему по ссылке в интернете.

Бумажный чек выдается в любом случае. Электронный чек онлайн-кассы (либо ссылка на него) должен быть отправлен покупателю по его запросу (и при условии предоставления им контактных данных — номера мобильного телефона или e-mail).

Указанное правило имеет исключения:

Оба типа чека формируются на онлайн-кассе при непосредственном применении ключевого ее технологического компонента — фискального накопителя, и сохраняются в его памяти. Кроме того, данные о платеже по кассовому чеку должны быть в установленном порядке переданы в ФНС (при посредничестве Оператора фискальных данных).

Таким образом, чек онлайн-кассы во всех случаях должен соответствовать следующим признакам:

При этом, все 4 указанные признака, в целом, связаны между собой как единые критерии корректного функционирования онлайн-кассы. Если присутствует хотя бы 1, то при корректно функционирующей онлайн-кассе это, скорее всего, автоматически означает, что будут наблюдаться оставшиеся 3.

Рассматриваемые признаки — и есть предмет проверки чека онлайн-кассы. В такой проверке могут быть заинтересованы:

Какие есть способы проверить кассовый чек на подлинность?

Рассмотрим все способы подробнее.

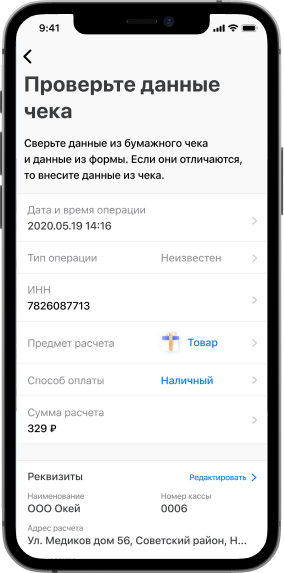

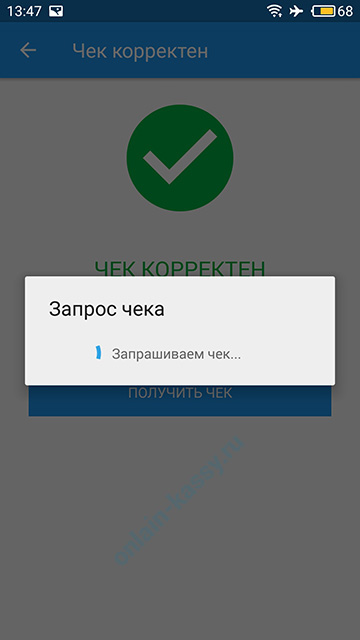

Проверка чека по QR-коду через мобильное приложение ФНС

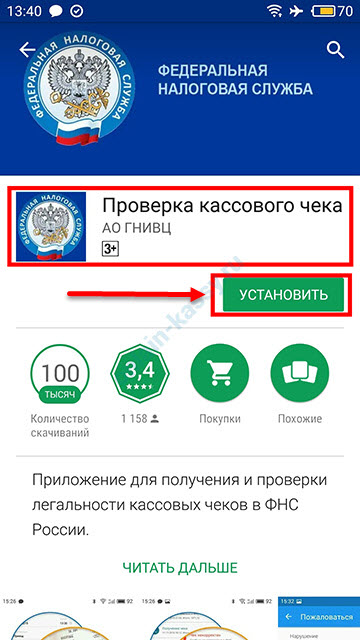

Первым делом, скачиваем приложение, о котором идет речь. Ссылки на страницы приложения в Google Play и App Store находятся внизу страницы kkt-online.nalog.ru (кстати, это весьма информативная страница на сайте ФНС — там в подробностях раскрывается большое количество нюансов пользования онлайн-кассой).

Устанавливаем мобильное приложение ФНС «Проверка кассового чека» АО ГНИВЦ на свой смартфон

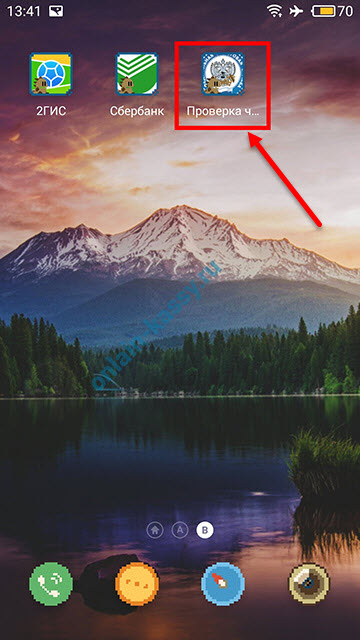

Далее запускаем приложение на мобильном гаджете (сразу отметим, что он должен быть с камерой). Готовим кассовый чек, который нужно проверить.

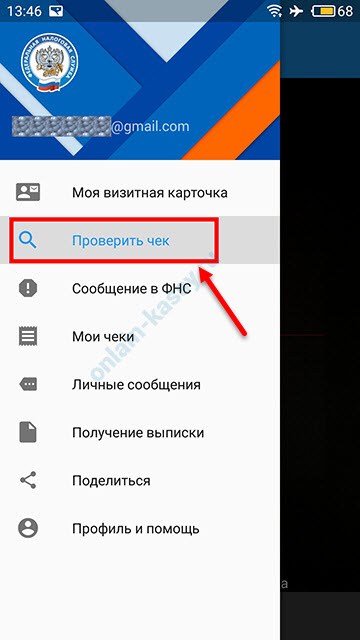

Затем находим пункт меню «Проверка чека».

Сразу же активируется камера. Нужно навести ее на QR-код, который печатается в нижней части кассового чека (как альтернативный вариант — можно ввести исходные данные вручную).

Приложение автоматически сканирует код и распознает зашифрованные в нем сведения о платеже, на основании которых можно будет осуществлена проверка чека.

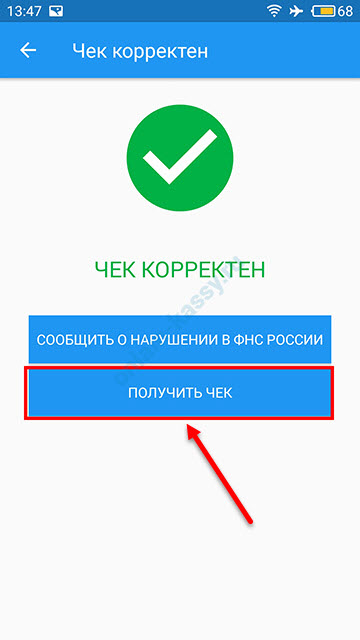

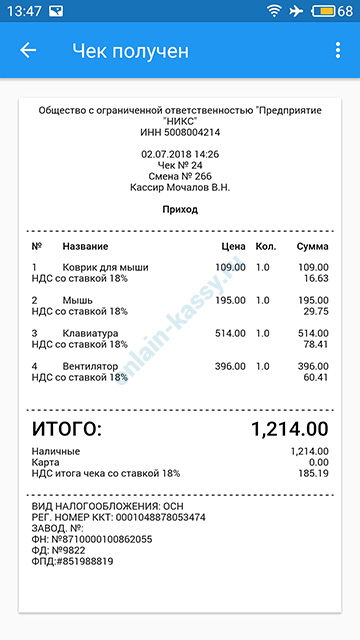

Если с чеком все в порядке, то на экране появится надпись об этом. Если нет — сообщение об этом также будет показано на дисплее.

На странице с результатом проверки могут быть доступны кнопки:

Первая кнопка позволяет отправить в ФНС жалобу — о том, что чек не прошел проверку. С определенной вероятностью это будет означать, что магазин, выдавший чек, не использует онлайн-кассу либо неверно настроил ее. ФНС впоследствии примет жалобу во внимание при проверке.

Вторая кнопка позволяет получить электронную копию чека прямо на экран смартфона — она загружается с серверов ФНС. При желании можно сравнить содержимое электронного чека и бумажного. Копии кассовых документов, запрошенных в ФНС через приложение, хранятся в разделе «Мои чеки».

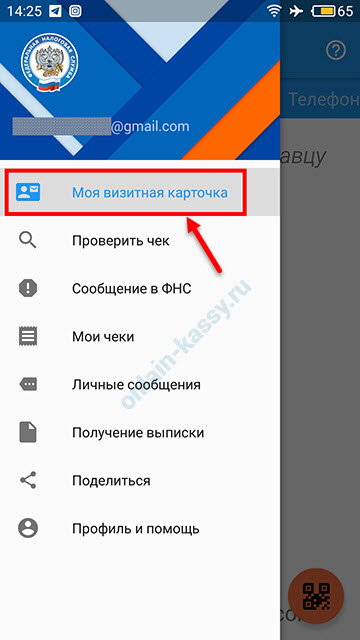

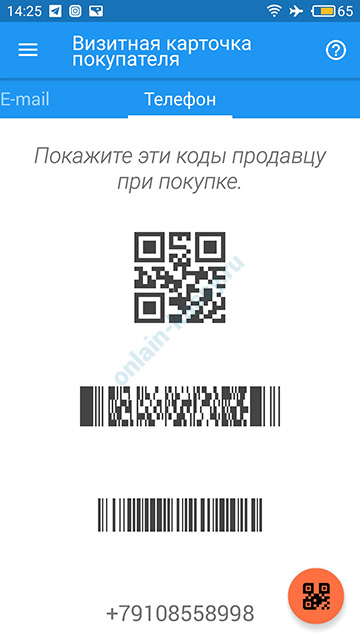

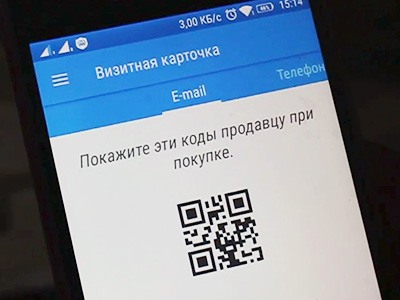

Весьма примечательная опция приложения от ФНС — формирование персонального QR-кода покупателя.

Он может быть показан с экрана смартфона продавцу в магазине — для оперативной передачи ему контактов в целях запроса электронной копии чека.

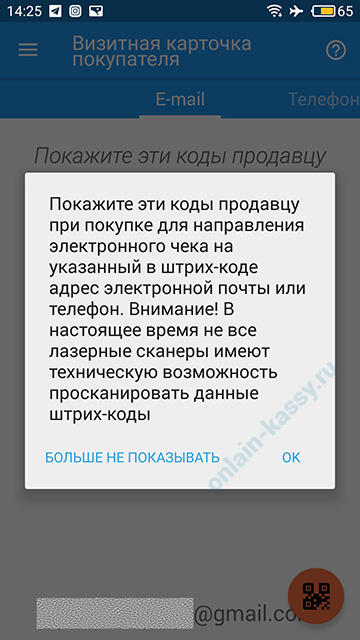

Данный QR-код обычно сразу появляется на стартовой странице приложения (на закладке «Визитная карточка»).

Продавец, воспользовавшись своим сканером, обеспечит считывание соответствующих контактов, а затем осуществит отправку электронного чека покупателю с онлайн-кассы.

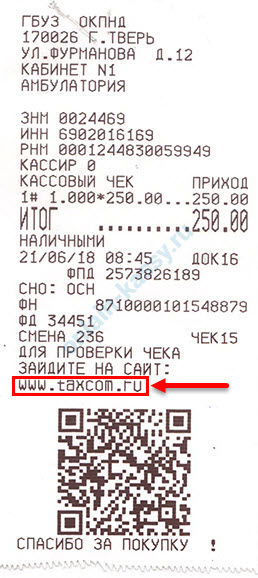

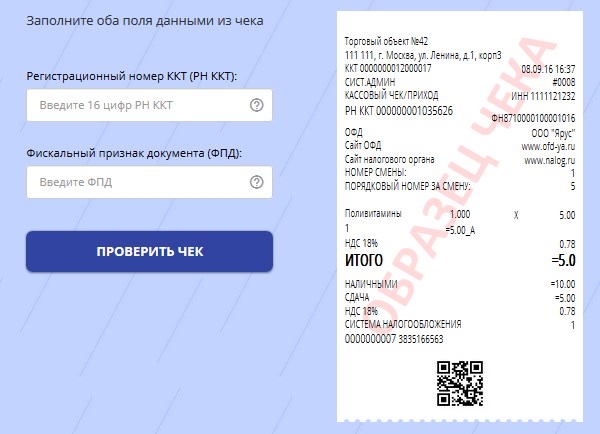

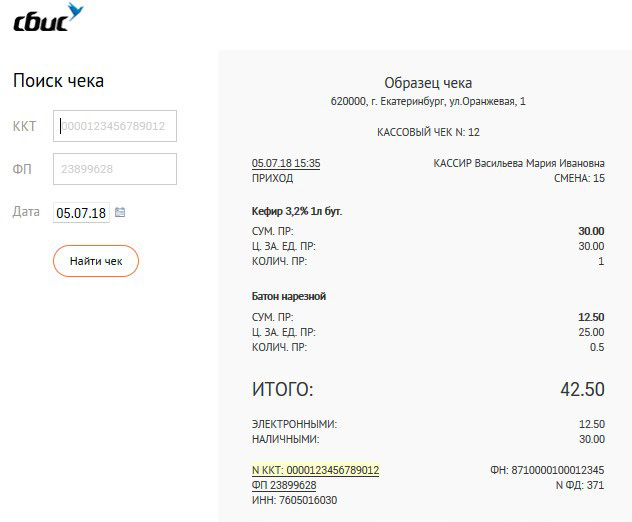

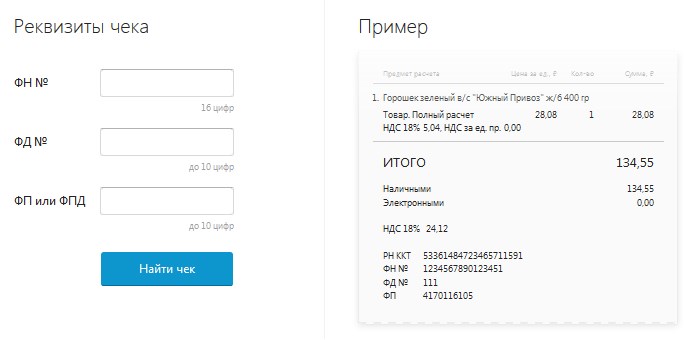

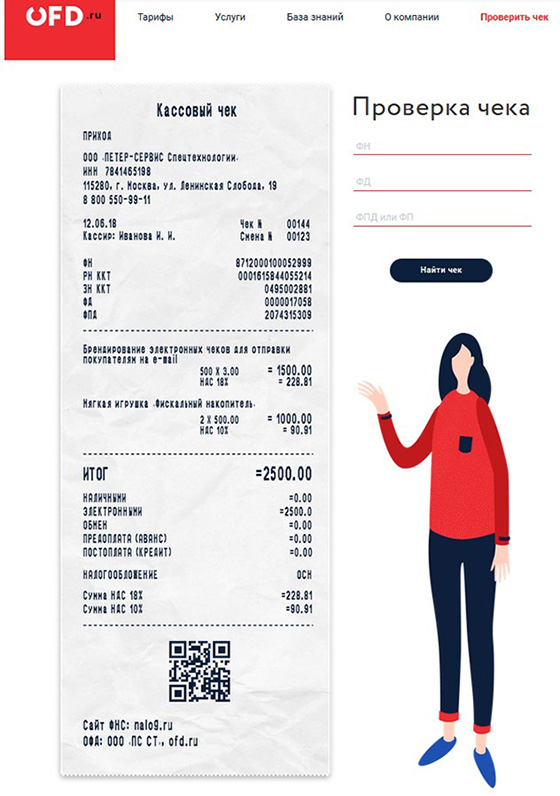

Проверка кассового чека на подлинность через сервисы ОФД

Следующий способ проверки чека — использование специальных сервисов ОФД. Преимущество данного способа — в возможности задействовать обычный компьютер, а не мобильный гаджет (и в отсутствии необходимости что-то устанавливать, поскольку проверка будет производиться на сайте через браузер).

Недостаток способа проверки чека, о котором идет речь — в том, что можно использовать сервис только того ОФД, с которым магазин заключил договор о передаче фискальных данных в ФНС. Заранее о таком ОФД покупатель может не знать, и действовать придется наугад — пробуя проверить чеки на разных сайтах популярных ОФД.

Отметим, что во многих случаях на кассовом чеке все же указывается наименование ОФД и адрес сайта Оператора. Несмотря на то, что в перечне реквизитов чека онлайн-кассы, перечисленных в ст. 4.7 Закона № 54-ФЗ нет такого требования, указание сведений об ОФД на чеке предусмотрено Форматами фискальных документов — если на кассе применяется ФФД 1.05 или 1.1. Но не все пользователи пока перешли на данные форматы, а если используется ФФД 1.0, то указание в чеке сведений об ОФД — рекомендуется, но не требуется.

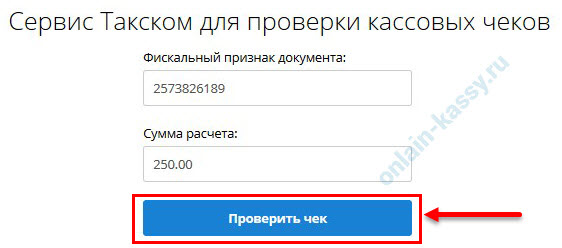

Если удалось достоверно узнать сведения об ОФД, при посредничестве которого сведения о чеке переданы в ФНС (либо есть основания полагать, что предполагаемый ОФД окажется тем, который нужен), то в общем случае для проверки чека необходимо:

Чаще всего требуются некоторые данные из списка:

В зависимости от конкретного ОФД состав реквизитов, которые нужно указать на странице проверки чека, может отличаться. Но, как правило, они не выходят за приведенный перечень.

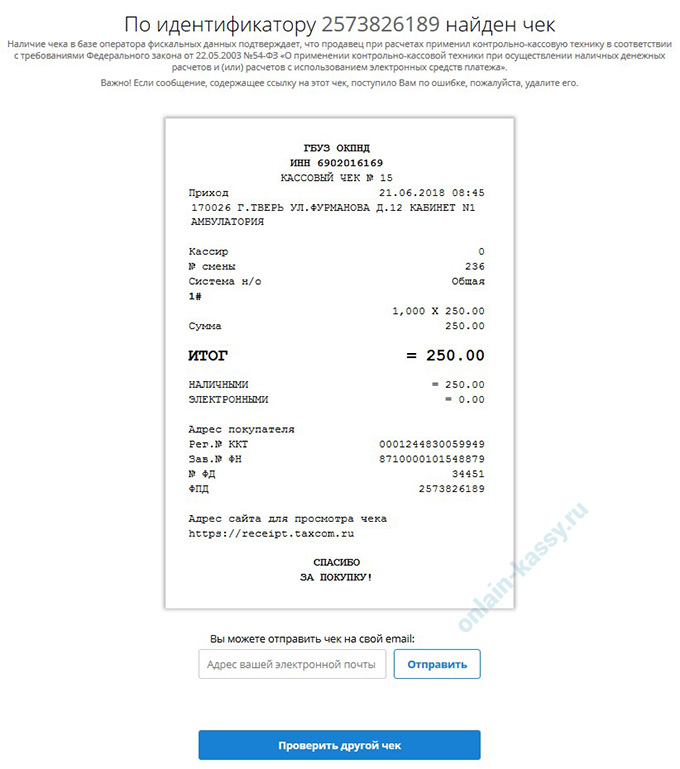

В зависимости от них, можно отреагировать на результаты проверки в предусмотренном законом порядке.

Ссылки на некоторые сервисы ОФД для проверки чеков:

… и другие операторы фискальных данных, зарегистрированные в реестре ФНС.

Личный визит в ИФНС

Альтернативный, офлайновый вариант проверки чека — личный визит в ФНС с кассовым документом. Однако, техническая возможность для такой проверки может быть не в каждом представительстве ФНС.

Дело в том, что эта проверка осуществляется с помощью особого сканера, который размещен в общем доступе. Данная технология, фактически, может рассматриваться как дальнейший шаг в развитии ранее применявшейся в ФНС платформы для проверки чеков, сформированных на кассах с ЭКЛЗ — то есть, ККТ, предшествовавшей онлайн-кассам. Применение данных платформ регулировалось письмом ФНС России от 12.07.2010 № АС-37-2/6454.

Таким образом, заинтересованному лицу нужно заранее позвонить в территориальное представительство ФНС с вопросом о наличии технической возможности проверить чек с помощью сканера, который установлен в ведомстве. Возможно, там подскажут ближайший офис ФНС — если в городе их несколько, где такое устройство имеется.

Какие могут быть нюансы

Отметим, что возможна ситуация, при которой покупка совершается в населенном пункте, в котором торговые точки имеют право использовать онлайн-кассы без подключения к ОФД и без передачи данных о платежах в ФНС (сейчас это населенные пункты с численностью населения не более 10 тыс. человек). Такая преференция может быть довольно востребованной, поскольку в этом случае хозяйствующий субъект может существенно сэкономить на услугах ОФД (порядка 3000 рублей в год только за основное обслуживание, к которому могут добавиться дополнительные расходы — например, на рассылку электронных чеков через SMS).

Фискальные данные с кассы, используемой в офлайновом режиме, все же передаются в ФНС, но несоизмеримо реже в сравнении с онлайновым режимом. А именно — только при перерегистрации кассы или при снятии ее с учета. Владелец кассы должен принести в ФНС фискальный накопитель, с которого будут считаны необходимые данные.

В таком сценарии сведений по чеку на серверах ФНС или ОФД к моменту проверки может не быть — просто потому, что их туда не успели передать. В этом случае указанные способы выявления подлинности чека не подойдут. Но при желании вопрос с проверкой фискального документа можно решить, обратившись в ФНС в частном порядке за консультацией. Специалисты ведомства подскажут, каким образом можно удостовериться в том, что чек — корректен.

Читайте о том, как зарегистрировать ККТ в Налоговой службе на официальном сайте или путем обращения в ИФНС.

Какая ответственность предусмотрена в КоАП РФ за нарушение порядка применения ККТ.

Как действовать продавцу-кассиру https://onlain-kassy.ru/ispolzovanie/kak/rabotat-s-onlajn-kassoj.html при работе с онлайн-кассой с учетом различных ситуаций.

Видео — как проверить чек онлайн-кассы:

В какие сроки и как отправить электронный чек покупателю в обычном и интернет-магазине чтобы исполнить закон, какие при этом есть нюансы

Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года

Пробуем разобраться: получиться ли у предпринимателя сэкономить и использовать одну ККТ, если у него несколько торговых точек