Расчет коэффициента физического износа основных средств

Физический износ основных средств рассчитывается различными способами в зависимости от их типа. При этом следует отличать физический износ от морального. Подробнее об этом читайте в статье.

Физический и моральный износ основных средств

С течением времени в процессе эксплуатации основные средства (далее — ОС) изнашиваются и теряют свою стоимость. Эта потеря функционала (ухудшение физических, механических и иных свойств) у ОС, выражающаяся в снижении их стоимости, и является износом.

Износ ОС высчитывается за календарный год в целом, независимо от того, когда они были приобретены, в соответствии с существующими нормами. Когда размер износа приблизится к 100% первоначальной стоимости ОС, они считаются обесцененными и могут быть списаны. При этом начисленный стопроцентный износ по годным для эксплуатации ОС не является основанием для их списания (ликвидации).

Различают моральный и физический износ. Первый не связан с техсостоянием ОС напрямую, а зависит от появления на рынке моделей с лучшими конкурентными преимуществами. В результате появления более дешевых или технически развитых аналогов стоимость ОС снижается до момента окончания срока их службы.

Физический износ в отличие от морального указывает на то, что эксплуатируемые ОС обветшали, а их составляющие элементы износились (или как-то по-другому проявились признаки ухудшения первоначальных характеристик таких фондов).

Износ основных средств: формула

Для расчета физического износа (ФИ) используется 2 способа:

ФИ = (Фсс × ОПф) / (Нсс × ПМ),

Фсс — фактический срок службы, измеряемый в годах;

ОПф — фактический объем производства продукции в год, в натуральных показателях;

Нсс — нормативный срок службы, в годах;

ПМ — установленная мощность оборудования по выпуску продукции в год, в натуральных показателях.

Для расчета морального износа (МИ) используется общая формула, но определение восстановительной стоимости устаревших ОС различно. Выбор одной из них обусловлен причинами возникновения старения ОС до окончания срока их службы.

Рассмотрим эти ситуации:

МИ = (ПСос — ВСос) / ПСос,

ПСос — первоначальная стоимость ОС;

ВСос — восстановительная стоимость ОС (по балансу).

ВСус = (ВСса × ПМус) / ПМса,

ВСса — восстановительная стоимость современного аналога;

ПМус — производственная мощность современного оборудования, в натуральных показателях;

ПМса — производственная мощность современного аналога.

Также советуем вам изучить аспекты расчета амортизации — об этом подробнее вы узнаете из статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Итоги

ОС, потерявшие свою стоимость вследствие износа, могут считаться устаревшими или изношенными. В отношении изношенных ОС (потерявших свои первоначальные качественные характеристики) принято говорить о физическом износе. Устаревшие (потерявшие в цене) из-за выпуска на рынок более дешевых и/или модернизированных и технически эффективных ОС подвержены моральному износу.

При расчете физического износа следует ориентироваться на срок службы и производительность ОС, при расчете морального износа важна восстановительная стоимость ОС.

О том, как управлять ОС на предприятии, вы узнаете из статьи «Правила управления внеоборотными активами предприятия».

Процент износа к строению что это

ОПРЕДЕЛЕНИЯ ФИЗИЧЕСКОГО ИЗНОСА ГРАЖДАНСКИХ ЗДАНИЙ

УТВЕРЖДЕНА приказом по Министерству коммунального хозяйства РСФСР от 27 октября 1970 года N 404

Методика определения физического износа гражданских зданий разработана институтом Мосжилпроект Главного управления жилищного хозяйства Мосгорисполкома, согласована с ЦСУ СССР, ЦСУ РСФСР, Госстроем РСФСР и Госпланом РСФСР.

1. Настоящая Методика определения физического износа гражданских зданий вводится взамен таблиц признаков для определения процента изношенности частей строений и элементов благоустройства (инструкция ГУКХ НКВД РСФСР по инвентаризации коммунальных имуществ от 27 апреля 1930 года N 228).

2. Под физическим износом конструктивного элемента и здания в целом понимается ухудшение технического состояния (потеря эксплуатационных, механических и других качеств), в результате чего происходит соответствующая утрата их стоимости.

3. Определение величины физического износа пропорционально нормативному сроку службы и возрасту зданий, как правило, не допускается.

4. В основу разработки настоящей Методики положена закономерность соотношения физического износа и стоимости объективно необходимого капитального ремонта, имеющего целью возмещение этого износа, с учетом восстановительной стоимости конструктивных элементов.

5. Физический износ определяется по таблицам части II Методики для каждого из участков конструктивного элемента, имеющих различную изношенность. Износ всего конструктивного элемента подсчитывается сложением величин износа отдельных участков, взвешенных по их удельному весу, в общем объеме конструктивного элемента (приложение 1).

6. Определение физического износа здания в целом производится принятым в технической инвентаризации методом сложения величин физического износа отдельных конструктивных элементов, взвешенных по удельному весу восстановительной стоимости каждого из них в общей стоимости здания.

7. Признаки физического износа устанавливаются в основном путем осмотра (визуальным способом). При этом используются простейшие приспособления (уровень, отвес, метр, металлическая линейка, молоток, бурав, топор и т.п.). В исключительных случаях, возможно производство вскрытий отдельных конструктивных элементов силами эксплуатирующих организаций.

8. В таблицах части II признаки физического износа расположены по нарастающей сложности. Признаки, характерные для большей величины износа, даны с учетом предыдущих признаков. В примерном составе ремонтных работ сопутствующие и отделочные работы, подлежащие выполнению, не упоминаются.

10. Интервалы величины физического износа в таблицах части II приняты в зависимости от ценности конструктивного элемента.

11. Методикой учтены девять укрупненных элементов здания, которые при необходимости могут быть расчленены на более детальную номенклатуру, согласно приложению 2.

12. При отсутствии в данной методике таблиц для каких-либо малоценных или редко встречающихся конструктивных элементов, а также при появлении новых типов конструкций и материалов следует пользоваться таблицами близких по характеру конструктивных элементов или нижеследующей укрупненной шкалой физического износа.

Оценка технического состояния

Общая характеристика технического состояния

Примерная стоимость капитального ремонта, % от восстановительной стоимости конструктивных элементов

Повреждений и деформаций нет. Имеются отдельные, устраняемые при текущем ремонте, мелкие дефекты, не влияющие на эксплуатацию конструктивного элемента. Капитальный ремонт может производиться лишь на отдельных участках, имеющих относительно повышенный износ.

Конструктивные элементы в целом пригодны для эксплуатации, но требуют некоторого капитального ремонта, который наиболее целесообразен именно на данной стадии.

Эксплуатация конструктивных элементов возможна лишь при условии значительного капитального ремонта.

Конструктивные элементы находятся в разрушенном состоянии. При износе 100% остатки конструктивного элемента полностью ликвидированы.

Примечание. Физический износ газового и лифтового оборудования определяется специализированными эксплуатационными организациями в соответствии с ведомственными инструкциями.

II. Таблицы для определения физического

износа конструктивных элементов зданий

Таблица 1. Фундаменты столбовые деревянные с забиркой.

Таблица 2. Фундаменты столбовые каменные с кирпичным цоколем.

Таблица 3. Фундаменты ленточные каменные.

Таблица 4. Фундаменты ленточные крупноблочные.

Физический износ здания

В процессе эксплуатации любого здания или сооружения его конструктивные элементы постепенно теряют свои первоначальные эксплуатационные свойства. Поэтому в строительной сфере принято считать, что после сдачи объекта в эксплуатацию начинается период его износа.

Физический износ сооружений и зданий – что это такое

Физический износ зданий – это величина, обозначающая степень ухудшения технических и других эксплуатационных характеристик объекта. С течением времени у любой строительной конструкции ухудшаются прочностные, тепло- и звукоизоляционные свойства, водо- и воздухонепроницаемость, и другие показатели, понижающие несущую способность зданий.

Чтобы предотвратить преждевременное разрушение сооружения и продлить срок его эксплуатации необходимо периодически проводить обследование зданий и сооружений на предмет их технического состояния.

Причины, по которым происходит износ зданий

Физический износ конструктивных элементов зданий или всего объекта в целом может быть вызван следующими факторами:

Каждый из этих факторов вызывает износ конструкций здания, но наибольший вред причиняет влага, а также воздействующая через грунт вибрация.

Типы зданий, износ которых определяется

Согласно типологической классификации все здания, для которых определяются показатели физического износа, разделяются на:

Определение срока службы каждого из этих объектов – достаточно сложная задача, поскольку кроме разнообразных разрушительных факторов на технические характеристики влияет также характер конструкции, своевременность выполненного ремонта и качество используемых материалов, и ряд других критериев.

Стадии износа

Выделяют две стадии физического износа зданий и сооружений – устранимая (ухудшаются эксплуатационные и технико-экономические показатели) и неустранимая (дальнейшая эксплуатация в таких условиях невозможна).

Общий физический износ здания в ходе его эксплуатации также разделяют на фазы. Ниже приведена таблица физического износа с подробным описанием каждой фазы.

| Физический износ, % | Оценка фактического состояния | Характеристики физического износа |

| 0-20 | Хорошее | Имеются отдельные неисправности, которые быстро устраняются проведением ремонта. Существенных деформаций и повреждений нет |

| 21-40 | Удовлетворительное | К эксплуатации конструктивные элементы пригодны, но требуют незначительного ремонта |

| 41-60 | Неудовлетворительное | Только при выполнении ремонта возможна дальнейшая эксплуатация объекта |

| 61-80 | Критическое | Несущие конструкции находятся в аварийном состоянии и без их замены здание эксплуатировать нельзя |

| 81-100 | Полное разрушение | Элементы сооружения сильно разрушены и не подлежат ремонту |

Признаки износа

На изменение эксплуатационных свойств строительной конструкции указывают следующие признаки физического износа:

Это наиболее распространенные признаки, по которым определяется износ элементов здания. При этом внимание нужно обратить на то, что каждому конструктивному элементу строительного объекта характерны свои идентификационные факторы.

Методы определения физического износа

Расчет физического износа зданий в целом является важнейшим критерием влияния на результат фактической оценки стоимости объекта. Для вычисления оценки недвижимого объекта применяют разные методы, с помощью которых в процентах определяется физический износ сооружений.

Методика компенсации затрат

Согласно данному методу процент физического износа равен затратам, которые потребуются для устранения дефектов. Плюсом методики является возможность обосновать экономическую суть величины общего износа.

В числе недостатков отмечают трудности, возникающие при определении объемов ремонтных работ. Чрезмерно сложным является расчет износа фундамента и других технически сложных элементов.

В связи с тем, что методика достаточно сложна в применении, используют ее, как правило, для крупных объектов, для которых требуется определение физического износа здания.

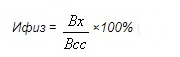

Метод хронологического возраста

Физический износ гражданских зданий или жилых сооружений по этой методике определяется как частное, полученное при делении хронологического возраста объекта на срок его эксплуатации по формуле:

Вх – фактический возраст исследуемого объекта

Всс – нормативный эксплуатационный период.

Простота выполнения расчетов и минимум расчетных показателей – основные достоинства метода. Но есть также недостатки. Это неприемлемость данной формулы в случаях, когда требуется определить износ здания с равными сроками хронологического и эксплуатационного возраста, а также невозможность учета замены или ремонта отдельных элементов.

Метод эффективного возраста

Оценка физического износа здания методикой эффективного возраста востребована среди специалистов благодаря тому, что всего одним арифметическим действием можно выполнить нужные расчеты, используя один из вариантов формулы:

Вэ – эффективный возраст, или другими словами на какой возраст обследуемый объект выглядит;

Вост – срок, который остается до конца эксплуатационного периода;

Всс – нормативный эксплуатационный срок.

Весомым минусом является то, что обосновать величину Вост (по сроку жизни до конца эксплуатации) оценщику практически невозможно, поскольку никто не сможет сказать точно сколько времени здание будет эксплуатироваться. Как исключение рассматривается случай, когда в конкретное время объект подлежит сносу. Поэтому на практике этот метод срока жизни почти не используется.

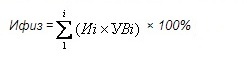

Экспертный метод

Эта методика определения физического износа зданий основана на шкале оценок экспертов, которая в полной редакции изложена в ВСН 53-86р. Определяется величина по внешним разрушениям, которые можно увидеть при визуальном осмотре.

Формула физического износа следующая:

Иi – величина износа конкретного i-элемента (показатель стабильный и берется из соответственных таблиц);

УВi – удельный вес исследуемого i-того элемента объекта;

К числу плюсов метода относят:

Недостатки также имеются:

В целом, если сравнить все положительные и отрицательные стороны метода, то первые значительно перевешивают, поэтому оценщиками он применяется очень часто.

Метод разбивки

Предусматривает расчет износа объекта с одновременным учетом возможности его устранения, в частности:

Плюсом данного способа считается возможность учесть не только видимые, но и скрытые влияющие на износ факторы. Если достоверной информации об объемах ремонта нет, то метод в таких случаях невозможно применить.

Правила оценки

Ведомственными строительными нормами установлены правила оценки физического износа зданий:

Учесть обязательно нужно то, что данные правила не распространяются для оценки износа жилых зданий, разрушения которых произошли вследствие стихийных бедствий.

Заключение

Вне зависимости планируется капитальный или текущий ремонт объекта, продажа, аренда или покупка здания мероприятия по определению оценки физического износа жилых и нежилых зданий позволяют определить реальное состояние сооружений, а также установить причины, по которым возникли повреждения и деформации. Чтобы эксплуатировать здание согласно действующему законодательству и быть уверенным в его безопасности и надежности, необходимо определять его физический износ.

Коэффициент износа основных средств

При учете состояния основных средств используются различные методы начисления амортизации, у которых есть общая черта – для всех их необходимо использовать специальный промежуточный показатель – коэффициент износа.

Что отражает этот показатель, от чего зависит его вычисление, как именно его производить, а также о чем может свидетельствовать опытному глазу его динамика, мы поговорим в этой статье.

Определение

Условный показатель, определяющий оценку состояния основных фондов предприятия, несущий аналитическое значение, называется коэффициентом износа основных средств, иначе – коэффициентом амортизации.

Любое основное средство с течением времени подвергается износу, находится ли оно в эксплуатации или просто хранится в бездействии. При этом уменьшается его остаточная стоимость. Процесс уменьшения стоимости и переноса ее на изготовленную продукцию – амортизация – происходит с различными темпами, которые зависят не только от амортизационной группы, к которой отнесено конкретное основное средство, но и от отчетного периода.

Подробнее об этом смотрите в материале износ и амортизация основных фондов.

Условность коэффициента износа

Значение данного показателя используется для аналитического учета, а не отражения действительного состояния того или иного фонда. Актив, по факту не изношенный до конца, может иметь нулевую остаточную стоимость. Причина условности – зависимость коэффициента износа от выбранного метода определения амортизационных отчислений. Таким образом, он показывает, не насколько основные фонды изношены, а в какой степени они амортизированы.

ВАЖНО! Если нужно оценить коэффициент износа более объективно, чем просто при учете амортизации, его необходимо сравнить с соответствующими данными по отрасли либо соотнести с аналогичными данными по этой группе основных средств у партнеров или конкурентов.

Коэффициент износа основных средств можно вычислять в отношении:

Зачем его определяют

На основании данного показателя можно аналитически оценить и спрогнозировать:

Формула для расчёта коэффициента износа основных средств

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель.

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2017 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб. В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб., а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Сумма амортизационных отчислений на эту группу оборудования АО «Дерево-Стиль» по состоянию на 01.04.2017 года была равна 4 005 620 руб. Рассчитаем коэффициент износа оборудования, как это бы сделал бухгалтер.

Для применения формулы нам нужно знать два показателя:

Вычисляем коэффициент износа по вышеприведенной формуле: 4 005 620 / 10 875 000 х 100% = 37%.

Таким образом, коэффициент амортизации данных станков, принадлежащих АО «Дерево-Стиль», на 1 апреля 2017 года составляет 37 %.

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику. Это значит, должно быть определено граничное значение износа, при котором степень «подержанности» считается достаточно высокой, чтобы начать предпринимать какие-либо меры: принимать решение о ремонте или скорой будущей замене.

СПРАВКА! Большинство предприятий берут за средний нормативный показатель износа 50%. То есть, если коэффициент не превышает этой цифры, считается, что состояние этого средства находится в пределах установленной нормы. Превышение этого показателя говорит о необходимости управленческих решений, связанных с основными средствами.

При показателе износа, находящегося в пределах нормы, но приближающегося к 50%, целесообразно дополнительно оценить состояние фондов отдельно по каждой группе или даже по каждой отдельной единице.

Можно ли установить нормой любое значение?

Если по отрасли общеупотребительным является другая цифра, отражающая нормативный показатель износа, предприятие может установить свое значение, отличающееся от общепринятого. Но в этом случае вычисленный показатель будет отличаться от реальной картины в рамках специфики той или иной отрасли. Так что целесообразно придерживаться норм, выработанных производственной практикой, пусть даже и не зафиксированных законодательно.

Дополнительный показатель – коэффициент годности

Для уточнения степени износа наряду с показателем коэффициента амортизации исчисляют коэффициент годности основных фондов. Он показывает не степень амортизации, а часть остаточной стоимости актива по отношению к первоначальной (по учетным документам). Для его вычисления нужно разделить остаточную стоимость (то есть сумму минус начисленную амортизацию) на первоначальную стоимость актива (если производились улучшения, то с учетом возросшей стоимости). Для процентного значения умножаем результат на 100%.

Кгодн. = СТост. / СТперв. * 100%

Чем меньше коэффициент износа, тем в лучшем состоянии находятся фонды. С коэффициентом годности ситуация обратная – чем он ниже, тем меньшим будет срок эффективной службы основного средства.

Определение нормативности коэффициента годности полностью аналогично коэффициенту износа, отличие только в знаке: для коэффициента износа норма устанавливается «не выше» определенного процента, а для годности – «не ниже».

Коэффициенты износа и годности основных средств в 2019 году

Основные средства имеют свойства изнашиваться, теряя постепенно эксплуатационные свойства. В конце концов наступает полный износ, после которого объект списывается с учета и далее не используется. Для оценки состояния объектов необходимо проводить регулярные расчеты таких показателей, как коэффициент износа и коэффициент годности основных средств. Первый показывает степень изношенности объекта, наглядно демонстрирует, насколько ОС самортизирован. Второй дает дополнительные сведения о состоянии фондов. Данные коэффициенты можно рассчитать, для этого применяются специальные формулы. Ниже даны формулы расчета, рассмотрено вычисление коэффициента износа и годности на примере.

Предполагается, что основное средство можно эксплуатировать в течение срока полезного использования, который устанавливается на стадии принятия объекта к учету. Его длительность зависит от типа поступившего актива.

В течение всего этого срока отчисляется амортизация в расходы, уменьшающая первоначальную стоимость объекта. Благодаря амортизационным отчислениям происходит возврат вложений в основное средство. Данный показатель в суммарном значении за весь период использования ОС в любой момент позволяет установить остаточный стоимостный показатель по каждому объекту основных средств.

Также начисленная амортизация позволяет рассчитать коэффициент износа, определить степень возвращенных за ОС средств в общей стоимости актива.

Как рассчитать коэффициент износа основных средств — формула расчета

Формула расчета:

Коэффициент износа ОС = А /ПС * 100%,

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Обратите внимание: такой расчет не дает точного представления о состоянии отдельных объектов. Возможно в некоторых ситуациях провести более детальный анализ каждого отдельного основного средства на предмет степени его изношенности. Только комплексный анализ позволит принять рациональное решение.

Формула для расчета коэффициента годности ОС

Формула для расчета:

Коэффициент годности = ОС / ПС * 100%,

Пример расчета коэффициента годности

Возьмем тот же пример с автомобилями, по которому следующие исходные данные:

Рассчитаем коэффициент годности.

Для использования формулы нужно знать стоимость в остаточном значении, для этого проводим такие вычисления:

ОС = 4770000 — 1630000 = 3140000.

Коэффициент годности = 3140000 / 4770000 * 100% = 66%

Выводы:

Насколько устроит такое значение компанию? Опять же норм не установлено, каждое предприятие решает вопрос самостоятельно. Обычно считается, что при коэффициенте годности более 50% основные средства можно использовать далее, при снижении его ниже данной границы разумно провести анализ фондов.

Итоговое решение о целесообразности изменений принимает на основе обоих коэффициентов — годности и износа. Разумно провести не только общие вычисления по всему фонду основных средств, но и по каждому отдельному активу.

Еще один пример расчета коэффициентов

Показатели по данным активам:

Из данной таблицы видно, что при проведении расчета коэффициента износа и годности в целом по основному фонду компании получаются результаты 47% и 53% соответственно. Если принять, что норма это 50%, то компания может сделать вывод о том, что пока изменения не требуются, состояние удовлетворительное.

Однако при детальном рассмотрении основных средств по их типу показывает другую картину. Если основные средства предприятия представлены компьютерами и мебелью, то с учетом исходных показателей видно, что по компьютерной технике коэффициент износа и годности составляют соответственно 27% и 73%, а по мебели 58% и 42%.

Детальный анализ помог выявить слабую составляющую, в отношении которых требуется срочная замена. Следующим этапом компания может более детально рассмотреть имеющуюся мебель, установить коэффициенты по отдельным ее составляющим и выявить слабое звено, подлежащее обновлению.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.