Что случится, если не платить микрозайм?

Оформление микрокредита в МФО не отличается от получения банковского кредита в правом плане. Получая деньги в долг и заключая договор с кредитной организацией, гражданин обязуется соблюдать установленный порядок выплаты займа. Если заемщик совершает просрочки по микрозаймам, это несет определенные последствия. Вот и разберемся с этими последствиями, а также с тем, что делать, если вы не можете вовремя закрыть долг по микрокредиту.

Если нечем платить микрозайм: пролонгация займа

Методы взыскания просроченной задолженности в микрофинансовых организациях бывают довольно жесткими. Эти компании могут привлекать к процессу диалога с должником коллекторские агентства, применяющие далеко не законные методы влияния на заемщика. Такие варианты «диалога» с должником часто фигурируют в новостных лентах: запугивание, психологическое давление, порча имущества и прочее. Лучше изначально сделать так, чтобы МФО не начала процесс взыскания.

Если вы понимаете, что выплата займа в срок вам не по силам, узнайте в кредитующей вас компании о наличии услуги пролонгации. Это реальная возможность уйти от проблем, но она предоставляется не всеми микрофинансовыми организациями.

Пролонгация не предоставляется безвозмездно, гражданин за нее платит. Ее можно применять неоднократно. Возможные варианты платы:

Если просрочка микрозайма все-таки случилась: штрафные санкции

Если микрофинансовая организация не предоставляет услугу пролонгации, или если клиент все равно не смог ею воспользоваться, заем уходит в просроченные. Можно выделить несколько причин причины просрочки:

При фиксировании просроченного платежа уже на следующий день микрофинансовая организация применяет начисление пени. МФО подчиняются Закону о потребительском кредитовании, который регулирует размер максимально допустимых пеней. Цитата из Закона:

Закон предусматривает несколько вариантов начисления штрафных санкции, но МФО применяют именно этот: на сумму займа продолжают начисляться проценты, кроме того, на сумму просрочки ежедневно набегает 20% годовых или в день 20/365=0,055% от просроченной суммы.

Что делать, если нечем платить микрозайм

Крайне нежелательно допустить просрочку или сделать ее слишком продолжительной. Таким образом на заемщика накладываются постоянно растущие долговые обязательства, а его кредитная история безнадежно портится.

Если вы попали в сложную финансовую ситуацию, попробуйте договориться с кредитором. Не прячьтесь, а идите на диалог. Вполне возможно, что вам удастся договориться о реструктуризации задолженности. Если смотреть на практику, то с МФО договориться сложно, но не стоит исключать такой возможности. При возникновении проблемы обратитесь к кредитной организации, опишите ситуацию, возможно, вам помогут из нее выбраться.

Какие меры МФО применяют к должникам, если они не платят микрозаймы

Как только вы просрочили платеж, МФО сразу начинает начисление пеней. Уже на следующий день представитель кредитора может звонить должнику, узнавать о причинах неуплаты долга. Он будет интересоваться, когда будет закрыт долг. Звонки будут продолжаться до того момента, пока долг нет будет погашен.

Обычно МФО не долго церемонятся с должниками, которые наотрез отказываются платить, и довольно скоро передают дело коллекторам. Многие микрофинансовые организации сотрудничают с коллекторами, которые применяют к должникам незаконные методы взыскания. Банки в своем большинстве заботятся о собственной репутации, МФО же применяют в работе другие принципы. Но, опять же, это актуально не для всех компаний, крупные игроки все же применяют более щадящие методы к должникам.

Если МФО привлекло коллекторов, к должнику могут применяться различные незаконные методы:

Подают ли МФО в суд за просроченные микрозаймы

Если привлечение коллекторов не дало результата, и долг остается непогашенным, то микрофинансовая организация будет вынуждена обратиться в суд. Даже если заем оформлялся полностью онлайн, между заемщиком и кредитором заключался электронный кредитный договор, который имеет полную юридическую силу. Суд встанет на сторону истца и присудит должнику выплату долга.

Должник и сам может инициировать судебный процесс, если считает, что МФО применяет незаконные методы. Но по факту все организации, работающие официально, подконтрольны Центральному Банку, который пристально за ними следит. Поэтому МФО в подавляющем большинстве ведут деятельность полностью законно, придраться будет не к чему.

Должник может снизить проценты по микрозайму в суде, если они превышают изначально полученную в долг сумму в 4 раза. Кроме того, суд может снизить размер долга или процентов по своему усмотрению. Например, если должник документально докажет свое плохое финансовое положение. После суда долг фиксируется, а дело передается приставам, которые могут:

С приставами можно и договориться, например, погашать задолженность небольшими ежемесячными платежами, которые будут необременительны для должника.

Возможно ли рефинансирование микрозаймов с просрочками

Если говорить о стандартном рефинансировании, которое предлагают банки, то оно при таких обстоятельствах будет невозможным. Во-первых, микрозаймы не попадают под эти программы из-за коротких сроков возвращения средств. Во-вторых, рефинансированию подлежат только кредиты без просрочек.

Можно попробовать провести неофициальное рефинансирование, получив новый кредит и закрыв его средствами задолженность. Но в банке при наличии открытых просрочек кредита не получить, а МФО также не спешат выдавать займы гражданам, которые и с существующим долгом справиться не могут. Так что, перекредитование в большинстве случаев будет невозможным. Исключения могут быть, если просрочка пока что не очень большая.

Где срочно взять займ при открытых просрочках

Пробовать обращаться в МФО можно, но шансы на получение кредита крайне малы. Никто не пожелает связываться с гражданином, который не может справиться с долгами. Банки с такими клиентами не работают вообще. Если же деньги нужны срочно, можно воспользоваться программами залогового кредитования от МФО или обратиться в автоломбард.

Что будет если не платить микрозаймы

Онлайн-займы — самые простые кредитные продукты рынка. Люди получают их быстро, не выходя из дома и по одному только паспорту. И часто такая простота выдачи провоцирует халатность в плане оплаты ссуды. Некоторые заемщики принимают решение не отдавать микрозайм. Но последствия этого действия не заставят себя ждать.

Что будет если не платить микрозаймы, отзывы должников, как микрокредиторы реагируют на эту ситуацию — полный расклад на Бробанк.ру. Однозначно не стоит рассчитывать на то, что МФО махнет рукой и не станет заниматься взысканием. Часто должники по займам страдают больше тех, кто должен банкам.

Можно ли не оплачивать онлайн-займ

Банковский кредит представляет чем-то серьезным. Заемщик проходит собеседование, подписывает ворох документов. А займ выдается полностью удаленно, часто без звонков и буквально за полчаса. Упрощенность и провоцирует мысли о том, что онлайн-кредит от МФО можно не платить.

На деле же такая сделка юридически ничем не отличается от той, что совершается в банке. При оформлении микрокредита заемщик соглашается с публичной офертой, подписывает электронную версию договора. Сделка с юридической точки зрения становится совершенной, и заемщик несет ответственность за выплату займа.

Если клиент нарушает условия электронного договора, микрофинансовая организация сразу начинает действие. В крайнем случае она правомочна обратиться в суд и начать принудительное взыскание. Поэтому прощения точно ждать не нужно, и долг никто не забудет.

Что будет, если не платить онлайн-займ

Если изучить отзывы реальных должников, то можно прийти к выводу, что им приходится довольно плохо. МФО всегда предпринимают более жесткие действия по взысканию, чем банки. К сожалению, противоправные и противозаконные методы работы с должником встречаются здесь часто.

Что будет происходить, если не платить заем, информация от должников:

Если проанализировать действия, то становится понятным, что микрокредиторы предпринимают методы психологического воздействия на должников. И этот метод реально работает, чаще всего взыскать долг получается без суда.

Как МФО начнет действовать при просрочке

Теперь непосредственно рассмотрим, что будет, если просрочить займ. По условиям договора заемщик обязан к положенному дню обеспечить на счету требуемую сумму. Изучая отзывы заемщиков МФО, можно прийти к выводу, что многие компании за пару дней до указанной даты шлют клиенту напоминание о платеже или даже звонят. Многим это не нравится.

Если не платить займ, кредитор будет действовать так:

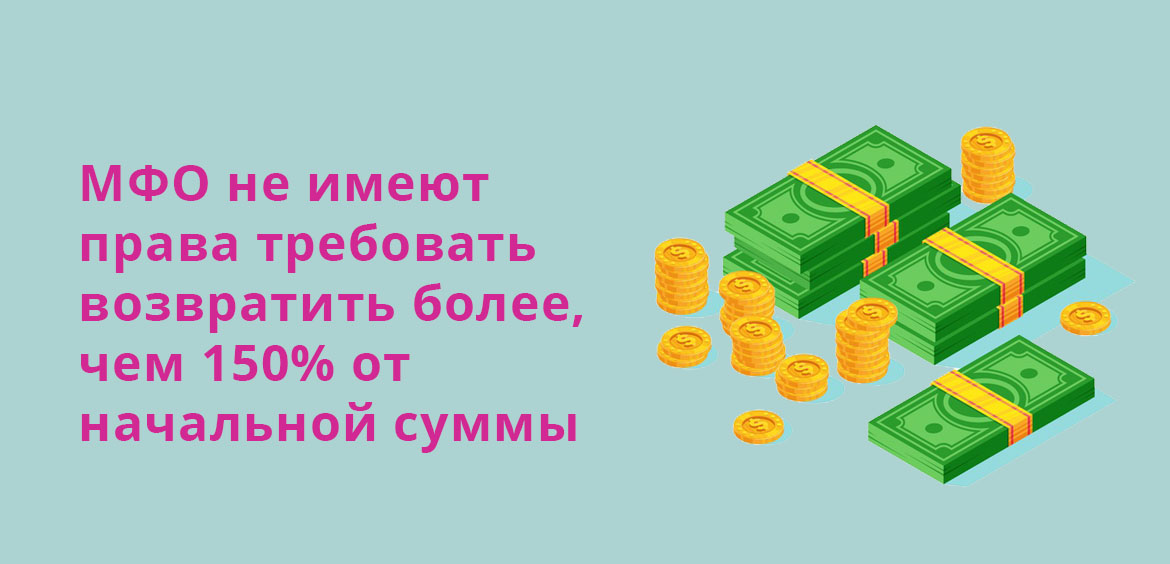

Есть ограничения по требуемой к возврату сумме. Это не больше 150% от начальной. То есть при полученном займе в 10 000 долг не может превысить 25 000.

Привлечение коллекторов

О коллекторах, которые работают с МФО, ходят легенды, причем далеко не прекрасные. Часто микрофинансовые организации на своей базе создают дочерние коллекторские агентства, которые и занимаются взысканием. Но может присутствовать и передача долга в работу партнерским компаниям.

Опять же, если рассматривать отзывы должников, люди могут сталкиваться со следующими методами давления:

Тут уж фантазия коллекторов бесконечна. Если не отдавать займ долгое время, сладко заемщику точно не придется. Коллекторы будут делать все возможное, чтобы взыскать долг, так как обращение в суд часто им просто не выгодно по причине небольшой суммы задолженности (часто займы по лимиту не превышают 5000-10000 рублей).

Если коллекторы нарушают закон

Такое в сфере микрокредитования случается часто. Если в СМИ появляется информация о злодеяниях коллекторов, практически всегда речь идет о займе от МФО. Но все заемщики защищены законом, они могут обращаться в различные инстанции, подавать жалобы.

Способы общения с должником отражены в ФЗ-230 О коллекторской деятельности. Они могут слать сообщения, проводить личные встречи, отправлять письма. Но сыпать угрозами и заниматься вымогательством коллекторы не имеют права. Более того, они могут только информировать должника о состоянии долга. И звонить они могут только в определенные часы и не чаще двух раз в неделю. Подробнее о звонках — До скольки могут звонить коллекторы по закону.

Если коллектор превышает полномочия, нужно фиксировать этот факт и обращаться в ФССП, прокуратуру, полицию, Центральный Банк, Роскомнадзор. Если не защищать себя, запугивание будет продолжаться.

Последний этап — суд

Если не платить Займеру, Екапусте, Кредито 24 и другим компаниям, которые выдают небольшие онлайн-займы, то не всегда дело заканчивается судом. Обычно коллекторы работают до последнего и все же взыскивают долг. Суды МФО с должниками случаются крайне редко, но все же исключать подачу иска нельзя.

Дело в маленьких суммах и в том, что затраты на организацию судебного процесса часто просто не выгодны кредиторам. Если же заем долгосрочный, который по сумме может достигать 50 000 — 100 000, тогда суд точно неизбежен.

Что будет после суда:

Ответственности в любом случае не избежать. Если заемщик злостно уклоняется от уплаты, можно в любой момент ждать повестки в суд. И суд примет сторону кредитора, так как он в этой ситуации — пострадавшая сторона.

Что делать, если не можешь отдать микрозайм

Если не отдавать онлайн-займы, последствия окажутся серьезными, поэтому лучше изначально не доводить дело до серьезной просрочки и до большой требуемой к возврату сумме.

Если вы понимаете, что не можете оплатить микрозайм, первым делом нужно поинтересоваться у МФК, присутствует ли возможность пролонгации. Это опция, позволяющая перенести дату платежа. Придется заплатить набежавшие проценты, плюс за последующие дни действия договора проценты также будут добавлены, но это лучше, чем просрочка.

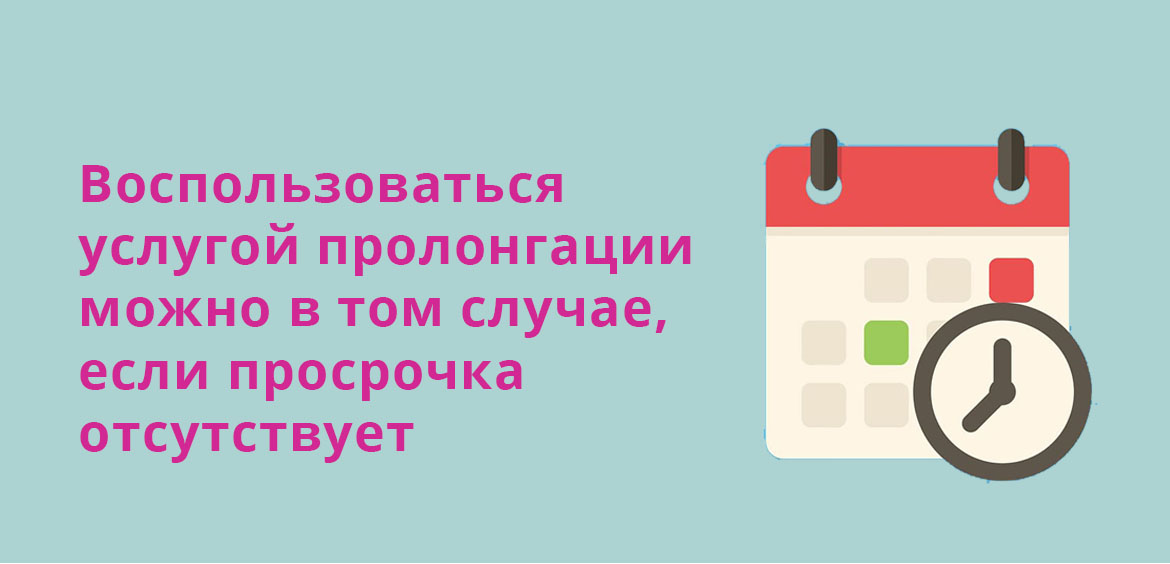

Пролонгацию предлагают практически все МФО российского рынка. Она подключается при условии отсутствия просрочки в личном кабинете заемщика. Проводит ее можно несколько раз, но без острой надобности продлением все же пользоваться не стоит.

При отсутствии такой услуги, если нечем платить МФО, обязательно обратитесь к компании по телефону и обрисуйте ситуацию. Возможно, вам предложат реструктуризацию. Многие организации идут навстречу должникам и помогают им, поэтому попробовать стоит.

Как избавиться от микрозайма

Микрозайм, в отличие от кредита в банке, получить гораздо проще. Однако закрыть такую задолженность сложно, особенно если допущена просрочка — вы вносите деньги, но все равно остаетесь должны. Дело в том, что основной долг очень быстро «обрастает» процентами, штрафами и пени, которые вы и гасите своими регулярными платежами — тело займа при этом остается практически нетронутым.

Бробанк выяснил, можно ли избавиться от долгов в МФО и как это сделать с минимальными потерями.

Сколько могут начислить за просроченный микрозайм

Перед тем как начать избавлять от долгов в МФО, нужно четко понимать, сколько с вас максимально могут потребовать.

Во-первых, согласно последним изменениям в законодательстве, все начисления на займы и потребительские кредиты сроком до одного года не могут превышать размер основного долга более, чем в 1,5 раза. Основной долг — это та сумма, которую вы брали. Например, вы взяли 10 тыс. рублей. Если вы не внесли ни одного платежа за все время, то максимально МФО может потребовать с вас 25 тыс. рублей (10 тыс. — сам долг и 15 тыс. — проценты, штрафы, пени).

Однако это ограничение применимо только к тем займам, которые были оформлены с 1 января 2020 года. Для более ранних договоров действуют другие рамки:

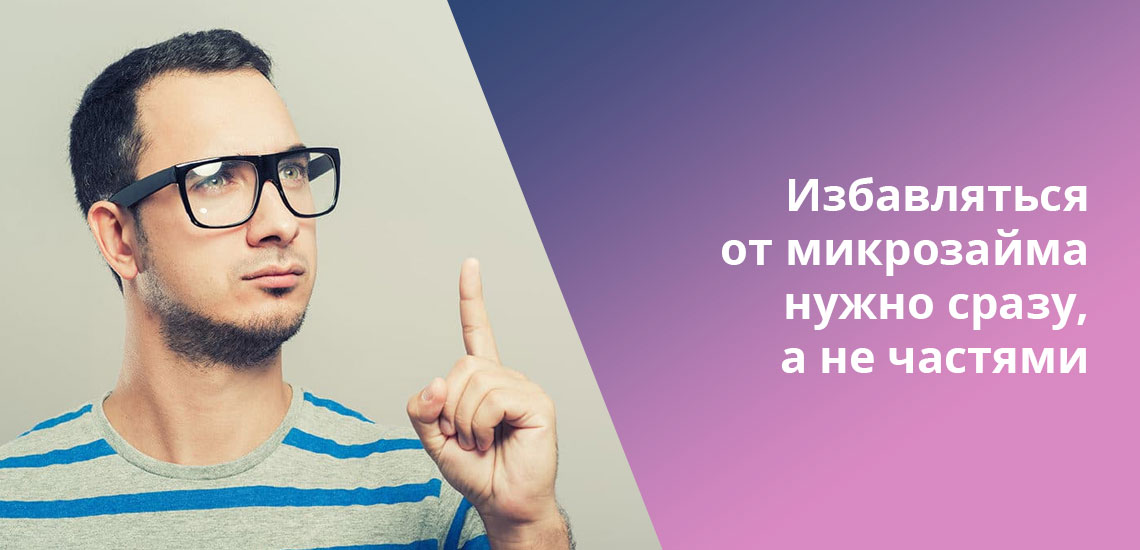

Как только сумма процентов и пени станет максимально допустимой, начисления прекратятся. Но после частичной оплаты МФО может возобновить начисления, поэтому избавляться от микрозайма нужно сразу, а не частями.

Во-вторых, размер процентной ставки не должен превышать 1% в день, то есть 365% в год. Это правило применяется к займам, полученным после 1 июля 2019 года. Если договор был заключен раньше, а именно с 28 января 2019 года, то максимальная ежедневная ставка не должна превышать 1,5%. Для займов, полученных раньше, эти поправки не работают.

Если МФО начислил вам больше, чем разрешено законом, то превышенную сумму можно легко оспорить в суде. Не стоит забывать, что при возникновении просрочки МФО может начислять пени только на непогашенную часть суммы основного долга, а не на всю.

Последствия неоплаты

Как и любой кредитор МФО будет добиваться возврата долга всеми возможными способами. После первой просрочки вам будут звонить из организации и требовать возврата средств. Блокировать бесполезно — звонки будут поступать с разных номеров. Далее МФО доберется до ваших родственников и друзей. В первую очередь о просрочке сообщат тем, чьи контакты вы указали при оставлении заявки.

Не нужно забывать, что информация о нарушении условий договора попадет в вашу кредитную историю, что снизит рейтинг и подорвет доверие к вам со стороны других кредиторов. В дальнейшем взять новый займ на выгодных условиях не получится.

Если требование вернуть долг будет игнорироваться, то МФО подаст в суд. На основании решения суда за принудительный возврат средств возьмутся судебные пристава. Они вправе:

При сумме долга менее 100 тыс. рублей кредитор может сам направить исполнительный документ о взыскании денежных средств по месту работы или в иную организацию, которая осуществляет периодические выплаты должнику.

Также МФО вправе перепродать долг коллекторам. Хоть их деятельность и регулируется законом, коллекторские агентства часто превышают свои полномочия. Например, регулярно звонят с угрозами, причем не только вам и указанным контактам, но и лицам, которые вообще не имеют отношения к вашему займу — друзьям из соцсетей, соседям, родственникам, коллегам.

Сотрудники коллекторского агентства могут прийти к вам домой, начать запугивать. В худших случаях — портить имущество. Все эти действия противозаконны, поэтому вы можете написать заявление в полицию или подать жалобу в ЦБ, НАПКА (Национальная ассоциация профессиональных коллекторских агентств), Роспотребнадзор.

Однако если коллекторы действуют в рамках закона, то с ними можно договориться о снижении суммы. Дело в том, что банки и МФО продают долги портфелям с внушительной скидкой. То есть в действительность агентство заплатило за ваш долг меньше, чем с вас требовал кредитор. Соответственно, если вы не можете вернуть всю сумму, то вполне возможно, что агентство согласится на часть, чтобы хотя бы отбить свои затраты. Со стопроцентной уверенностью рассчитывать на то, что вам простят часть долга не стоит, но малый шанс все-таки есть.

Как избавиться от микрозайма: все 8 законных способов

Прежде чем обговорить способы избавления от долгов в МФО, нужно прояснить один момент — можно добиться аннулирования процентов, штрафов и пени, но тело кредита — ту сумму, которую вы взяли — все равно придется вернуть. Варианты полного списания долгов есть, но они маловероятны и имеют ряд последствий.

Погашение долга

Первый и самый банальный совет — оплатите долг полностью. Как было сказано выше, начислить больше, чем 1,5 раза от суммы, которую вы взяли, вам не смогут. Однако если вы будете гасить долг по чуть-чуть, проценты и пени постоянно будут набегать до максимально возможного значения. Если есть возможность подкопите и закройте всю задолженность или попросите в долг у друзей. Так как в МФО обычно берут небольшие займы, то даже с учетом переплаты в полтора раза, общая сумма долга будет вполне подъемной.

Новый займ мы брать не советуем. Во-первых, с испорченной кредитной историей вам его не одобрят на хороших условиях, а во-вторых, если у вас есть проблема с выплатой одного долга, то, скорее всего, будут проблемы и с выплатой другого.

Переговоры с МФО

При просрочке платежа сотрудники МФО сами звонят и узнают, в чем дело. Худшее, что можно сделать — это игнорировать звонки. Лучше сразу честно сказать, что вы не можете погасить микрозайм на тех условиях, которые прописаны в договоре. Так как вы не первый должник, у МФО уже есть план по выходу из сложившейся ситуации. Например, вам могут предложить пролонгировать договор.

Если от МФО не исходит инициатива, то свяжитесь с кредитором сами и предложите свой план погашения займа. Желательно сделать это в письменном виде и получить письменное подтверждение обращения. Так вы сможете доказать в суде, что пытались найти решение проблемы, но МФО не пошла навстречу.

Реструктуризация

Реструктуризация — это пересмотр условий действующего договора. Дополнительная плата за это, как правило, не берется. В результате реструктуризации можно добиться снижения процентной ставки, аннулирования штрафов, «кредитных каникул», изменения порядка погашения задолженности. Обычно МФО соглашается именно на последний вариант. Изменив условия договора на более лояльные, вы сможете как избавиться от микрозайма, так и сохранить хорошую кредитную историю.

На практике МФО не всегда позволяет реструктуризировать долг, однако если вы сможете доказать ухудшение материального положения, то вероятность есть.

Пролонгация

Пролонгация — это один из видов реструктуризации, смысл которого заключается в продление срока закрытия долга. Если в МФО есть такая услуга, то ее условия прописываются в договоре микрозайма. Отсрочка не предоставляется на бесплатной основе — за это берется либо фиксированная плата, либо процент от суммы основного долга.

Просить отсрочку следует в том случае, если вы понимаете, что в скором времени сможете погасить всю задолженность, например, получите зарплату, которую задержали. Плата за услугу будет меньше, чем набежавшие проценты и пени. Но если вы знаете, что к новому сроку закрыть долг опять не сможете, этот вариант вам не подходит — вам придется оплатить и услугу, и проценты за просрочку.

Вероятность отказа в пролонгации небольшая, так как МФО гораздо выгоднее дать вам отсрочку и получить за это дополнительную прибыль, чем записать вас в список должников.

Рефинансирование

Рефинансирование — это, простыми словами, перекредитование, получение нового займа на новых условиях для закрытия предыдущей задолженности. Думать о рефинансировании имеет смысл тогда, когда у вас несколько открытых микрокредитов с высокими процентами — вы можете объединить их в один под более низкую процентную ставку.

В отличие от реструктуризации, рефинансировать микрозайм можно не только в той МФО, в которой оформлялся договор, но и в другой организации, в том числе и в банке.

Сложность заключается в том, что при наличии просроченных задолженностей и, как следствие, испорченной кредитной истории, ни один кредитор — особенно банк — не согласится дать вам новый займ. Если понимаете, что не справляетесь с долговой нагрузкой, не доводите до просрочек, а сразу ищите организацию, в которой можно рефинансировать задолженность на выгодных условиях.

МФО часто пугают недобросовестных заемщиков судом, однако, сами они туда обращаться не торопятся. Дело в том, что после обращения в суд, начисление процентов и пени останавливается, а кредитору гораздо выгодней дождаться, пока долг вырастет до предельно разрешенного законом.

К тому же суд, как правило, удовлетворяет иск истца только частично, прощая ответчику начисленные пени и часть процентов. При условии, конечно, что невозможность погасить всю задолженность будет доказана.

Если вы понимаете, что дополнительные начисления превысили сумму основного долга в более чем 1,5 раза, то смело сами обращайтесь в суд — все лишнее спишут.

Воспользоваться сроком исковой давности

Самый ненадежный вариант — ждать, пока истечет срок исковой давности. Согласно ст. 196 ГК РФ он составляет три года. Отсчёт начинается с того момента, когда истец понимает, что нарушаются его права, то есть с первой просрочки. Например, вы взяли займ на 6 месяцев 3 мая 2017 года. Первый платеж вы должны были внести 3 июня, но не внесли. Если больше никаких платежей вы не совершали, то отчет трех лет будет считаться с 3 июня.

Если по договору займ должен быть погашен одним платежом на конкретную дату, то отсчет начнется с этого числа. После истечения срока исковой давности кредитор не сможет взыскать с вас задолженность через суд. Однако пока заявление в суд не будет подано, долг не будет аннулирован и с вас по-прежнему будут требовать деньги.

Обратите внимание, если организация продаст ваш долг коллекторам, то смещения даты исковой давности не будет — она также будет считаться либо от дня пропуска платежа, либо от даты, прописанной в договоре. Об этом сказано в ст. 201 ГК РФ.

На практике МФО редко «забывают» про долги, особенно если речь идет об относительно крупных суммах.

Стать банкротом

Объявить себя банкротом могут не только организации, но и физические лица. Причем необязательно иметь долг свыше 500 тыс. рублей. Согласно ст. 213.4 п.2 можно подать заявление в случае «предвидения банкротства».

Процедура эта долгая и непростая. Если вы думаете, что можете просто сказать «У меня нет денег! Я банкрот» и вам сразу спишут все долги в банках и МФО, то вы ошибаетесь. К тому же здесь есть дополнительные расходы: 300 рублей госпошлина и 25 тыс. рублей — вознаграждение финансовому управляющему.

После того как вы подадите заявление в суд и его признают обоснованным, вам назначат финансового управляющего. Его задачей будет найти способы, максимально закрыть долги перед кредиторами:

К тому же не нужно забывать о последствиях. Например, в течение 10 лет вы не сможете занимать должности в органах управления кредитной организации.

Выводы

Дополнительные начисления на микрозаймы, полученные на срок до года, не могут превышать тело кредита более, чем в полтора раза. Все проценты, начисленные свыше, можно оспорить в суде.

Просто забыть про займ не получится — кредиторы будут добиваться возврата займа, особенно если речь идет о крупных суммах.

Договоритесь с МФО о пересмотре условий договора или попробуйте рефинансировать долги. Не стоит бояться суда — обычно это самый удачный вариант для недобросовестного заемщика.

Полностью избавиться от долгов в МФО можно только по истечении срока исковой давности или после признания должника банкротом. В остальном можно только добиться списания части процентов и пени, но тело кредита все равно придется оплатить.

Источники: