Выкинуть, сжечь или порвать: советы, как избавиться от банковских карт с истекшим сроком

У вашей карты заканчивается срок годности и вам необходимо ее перевыпустить? Что делать, если новая карта уже у вас на руках, а старая лежит без дела? Просто так выбросить в урну? Какими последствиями это может обернуться? Что нужно сделать со старой картой: можно ли выкидывать, не размагничивая и не разрезая?

Время подходит к концу

Многие люди недостаточно образованы в сфере утилизации карт: кто-то выбрасывает их просто так в урну, не заботясь об утечке информации или денежных средств со счета, кто-то просто хранит дома, хотя этот подход тоже абсолютно неправильный. Вы несете ответственность за пользование банком вашей информации – не стоит недооценивать махинаторов, которые изощряются разными способами, лишь бы заполучить ваши деньги!

Прежде всего убедитесь, что срок годности карты действительно истек. Иногда наблюдается ошибка в печати карты – быть может, она годна еще какое-либо время. Некоторые компании берут на себя все расходы по истечению срока годности – перевыпускают карты бесплатно, но некоторые просят за подобную услугу неплохую сумму, включая туда еще и обслуживание. Так что первый шаг: узнайте точные сроки хранения.

Если карта должна быть заменена, стоит зайти в личный кабинет на сайте банка и проверить, есть ли на ней какие-то средства. Сегодня банки, как правило, после перевыпуска переносят все деньги на новый счет, либо дают возможность клиентам сделать это самостоятельно. Но так бывает не всегда.

Чтобы избежать потери средств, необходимо заранее подумать о их переводе на «свежую» карту. Конечно, деньги не сгорят и не исчезнут со счета, но их перевод может совершаться от пары дней до нескольких недель.

Избавляемся от пластиковой карты

Можно воспользоваться предложенными ниже вариантами:

Также мы рассмотрим дополнительные сведения о распоряжении просроченной банковской картой, особенно если на ней остались какие-то средства.

На первый взгляд это кажется не таким уж сложным делом. Однако необходимо предпринять определенные действия, чтобы информация о вас не попала в чужие руки после утилизации карты!

Размагнитьте полосу

Это первое, что нужно сделать. Так вы защитите себя от мошенников, которые решат заполучить вашу карту. При размагничивании вся информация станет недоступна. Чтобы это сделать, необходимо несколько раз провести по черной полосе на обратной стороне карты магнитом. Для такой цели подойдет абсолютно любой магнит – от сувенирного на холодильнике до использующегося в лабораториях физики.

Размагнитили? Отлично! Теперь карта становится бесполезной для любого махинатора!

Разрежьте правильно

Деннис Мишель, старший вице-президент по обслуживанию клиентов в компании Discover, рекомендует делать это не одними, а несколькими ножницами: желательно избавиться от чипа в первую очередь – это самое уязвимое место. Так лучше всего действовать с картами, не использующими технологию EMV (Europay/ MasterCard/ Visa). Некоторые эксперты, например, Дебора Сойерр, разработчик веб-сайта денежной и финансовой грамотности, учит свою аудиторию разрезать карту на четыре части.

По словам Деннис, лучше использовать измельчитель (шредер) для бумаги. Однако перед отправкой туда карточки убедитесь, что она предназначена для работы с пластиком: у некоторых бывают встроены слоты для пластиковых карт. Эти типы измельчителей, как правило, дороже, чем обычные, но сумма не будет превышать порядка 100 долларов (приблизительно 7 000 рублей).

Убедитесь, что карта не пригодна для использования

После того как карта будет измельчена, лучше не выбрасывать остатки в одну емкость. Да, полоска не будет работать, но мошенник в состоянии восстановить обрезанные части и выяснить номер карты, дату истечения срока годности и защитный код. Это информации вполне хватает, чтобы совершить покупку в интернете или по телефону, если срок действия карты еще не истек.

Это может показаться излишним, но вы должны позаботиться о безопасности. Выбрасывайте кусочки в разные емкости и мусорные баки. По возможности, сделайте это в разные промежутки времени. Это довольно большая гарантия того, что никто не использует ваши данные и не похитит деньги!

Сожгите все

Это не обязательный этап, но он не менее эффективный. Сжигайте карты тоже с осторожностью! Сжигание гарантирует, что не останется никакой конфиденциальной информации в мусорном баке. Не пытайтесь совершить это в замкнутом пространстве – пластик при горении источает неприятный аромат.

Будет замечательно, если вы найдете доступ к качественному мусоросжигателю: горящий пластик может выделять соляную кислоту, диоксид серы и другие вредные химические вещества. Это вызовет не только отравление легких, кожи, слизистой или глаз, но и вред окружающей среде! Будьте осторожнее!

Как избавиться от металлической карты?

Некоторые карты сделаны из специальных материалов. Например, привилегированная карта Black Edition от «Тинькофф Банка» изготавливаются из металла, дополняя пластик. Это означает, что резать их самому будет крайне небезопасно. Да и обычные ножницы не смогут их уничтожить.

В таких случаях лучше обратиться непосредственно к эмитенту вашей кредитной карты. Тем более, банки предоставляют эту опцию бесплатно.

На любой пластиковой карте расположен номер горячей линии, где операторы, как правило, доступны круглосуточно. У них вы можете узнать подробную информацию о том, где расположены ближайшие отделения банка, и как можно уничтожить их продукт.

Если вы решили отправить обратно свою кредитную карту для утилизации, убедитесь, что ваш эмитент ее получил.

Не оставляйте бумажных и цифровых следов

Если вы утилизировали карту – это еще ничего не значит. Как правило, владение картой означает владение информацией, сохраненной на компьютере или телефоне и хранящейся в чеках, выписках. Чтобы гарантировать себе безопасность и предотвратить утечки информации о ваших данных, нужно очистить всю информацию, связанную с картой.

Уничтожьте конфиденциальную документацию, которая вам больше не нужна. Если закрыли аккаунт личного кабинета, можете избавляться от всех данных, накопленных за долгие годы. В список подобных документов входят: первоначальный договор о карте, ежемесячные выписки и любые конфиденциальные документы, отправленные вам по почте. Данные письма могут содержать информацию о ваших доходах, расходах, которая явно заинтересует любого вора или махинатора. Тем не менее, если считаете нужным хранить документы для целей налогообложения, можете просто убрать данные подальше.

Но лучший способ избавиться от всего этого – сразу уничтожить все существующие бумаги. И поступить с ними точно так же, как и с картой: разложить остатки по нескольким урнам, подобрав даты, или сжечь. Такой подход делает практически невозможным сбор данных и документов мошенниками.

Необходимо очистить и электронную информацию учетной записи. Часто банки ведут цифровую запись всех ваших карт, сохраняют информацию для входа в личные кабинеты в вашем браузере. Если режете карту, но планируете сохранить учетную запись открытой, то сохранение этих данных может сделать ее очень уязвимой для кражи хакерами. Рекомендуется никогда не сохранять данные для входов в личные кабинеты в браузере и онлайн-аккаунте, даже если вы активный пользователь карты. Удалите настройки автозаполнения в любых сервисах, очистите кэш-данные в интернет-магазинах или сайтах поставщиков услуг.

Какую опасность несет не закрытая вовремя карта: три примера

Многие полагают, что не стоит волноваться о своей банковской карте, если денег на ней нет и больше не предвидится: срок действия истечет, и она закроется сама по себе.

Однако не стоит равнять карту с обычным кошельком: если последний может годами лежать пустым, не напоминая о себе, то с картой такой номер вряд ли пройдет.

Почему ненужную карту нужно закрыть сразу, не дожидаясь, пока истечет срок ее действия? Причин для этого несколько.

Зарплатная карта и увольнение

Владельцем (а точнее — держателем) зарплатной карты является работник, поэтому работодатель не вправе изымать ее в случае увольнения.

Карта является частью договора банковского счета, открытого на имя гражданина, и она не ограничена сроком действия трудового соглашения.

Это значит, что и после увольнения карта продолжает действовать, и владелец может совершать по ней все те же операции, что и раньше (зачислять и снимать деньги, делать переводы и т. п.).

Однако банк крайне редко оказывает услуги бесплатно. Плату за обслуживание зарплатной карты банк получает от работодателя, поэтому для самого работника эта карта бесплатная. Но после увольнения работодатель может исключить карту из «зарплатной программы» — а это значит, что он больше не будет оплачивать услуги банка.

Сюрпризы от дебетовой карты

Во-первых, если карта не закрыта, ею можно расплачиваться даже при отсутствии денег на счете:

А во-вторых, если действующая карта попадет в чужие руки, владельцу придется отвечать за операции, которые были по ней проведены. В практике есть пример, когда с владелицы дебетовой карты взыскали полмиллиона рублей:

Дабы избежать ненужных долгов, не стоит медлить — закройте дебетовую карту, если на ней нет денег и больше она не понадобится.

Незакрытая кредитка порождает новую

Расплатившись полностью по карте, нужно подать в банк заявление о закрытии счета. Дело в том, что в большинстве случаев в договоре о выдаче кредитной карты предусмотрен такой пункт:

В судебной практике есть пример, когда такой перевыпуск обошелся гражданину очень дорого: он получил кредитную карту с бесплатным Мобильным банком. Долгов по карте не было, но когда срок действия истек, он не закрыл ее в банке.

Не забывайте о своих банковских картах, даже если денег на них нет!

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Просрочка по кредитной карте

Своевременное погашение задолженности по кредитной карте — основное условие, которое обязуется выполнять клиент банка. Чтобы не выйти на просрочку по кредитке, ее владелец должен внести минимальный ежемесячный платеж или оплатить всю сумму долга.

Как рассчитывается задолженность по кредитным картам

Сервис Brobank.ru напоминает, что кредитные карты выпускаются с лимитом заемных средств — сумма, доступная для повседневных трат. Кредитка отличается от потребительского кредита тем, что при своевременном погашении задолженности ею можно пользоваться бесплатно, а в случае с кредитом клиент становится должником банка сразу после заключения договора.

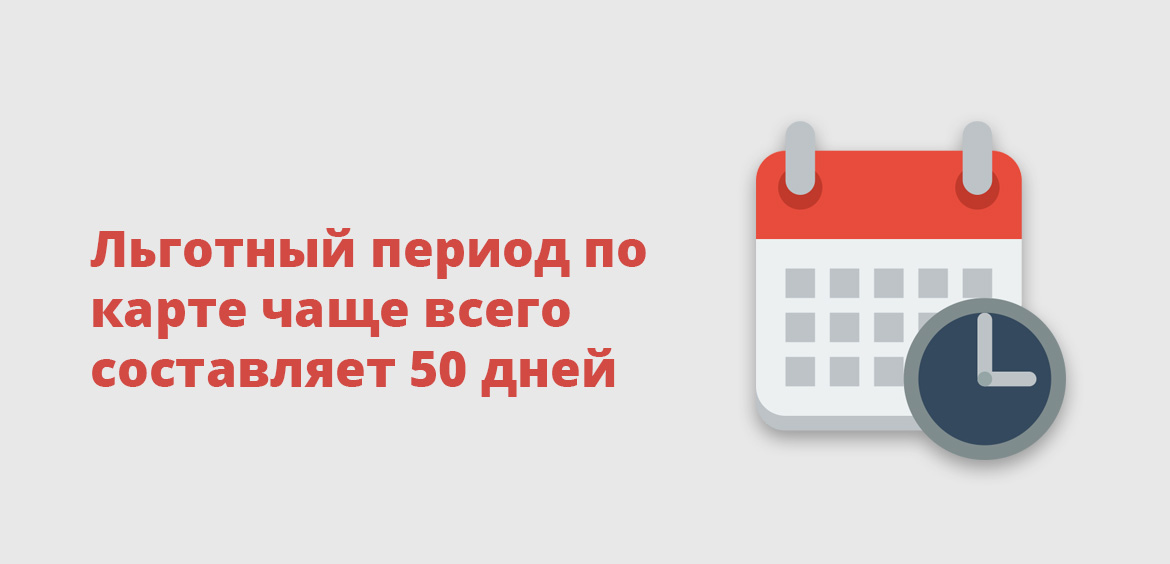

Льготный период (грейс-период) позволяет делать покупки за счет кредитных средств без уплаты процентов банку. В большинстве случаев его длительность составляет 50 дней. При совершении операций, не подпадающих под грейс-период, а также за его рамками, начинает действовать процентная ставка. Общий долг по карте — сумма, которую клиент потратил по кредитной карте. Минимальный ежемесячный платеж — процент от суммы основного долга, который вносится в обязательном порядке.

Таким образом, чтобы не выйти на просрочку по карте, у клиента есть два варианта: погасить долг полностью или внести обязательный платеж. Если не выполнить ни одно из указанных требований, помимо годовой процентной ставки, банк начислит штраф и неустойку, что негативно скажется на кредитной истории клиента.

Что будет, если не платить по кредитной карте

Неисполнение обязательств перед банком приравнивается к нарушению условий соглашения. Ответственность клиента, а также санкции, применяемые кредитной организацией прописываются в отдельном пункте договора. При таких обстоятельствах банк вправе:

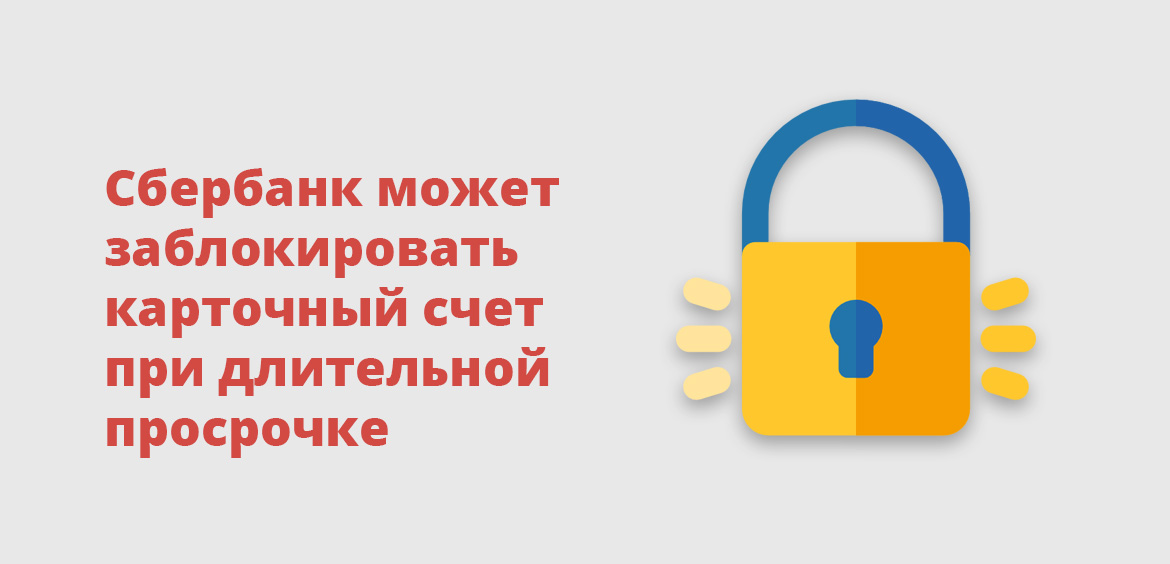

При длительном характере просрочки карта может быть заблокирована. Если банк «видит», что клиент совершает траты, но не погашает задолженность, счет блокируется на расходные операции в целях минимизации убытков. Как правило, такая мера применяется по картам с большой суммой кредитного лимита.

Право банка на обращение к третьим лицам

Пользование кредитным лимитом можно условно сравнить с потребительским кредитом, задолженность по которому погашается в соответствии с графиком платежей. Только в данном случае клиент минимальный ежемесячный платеж до определенной даты, которая указывается в отчете.

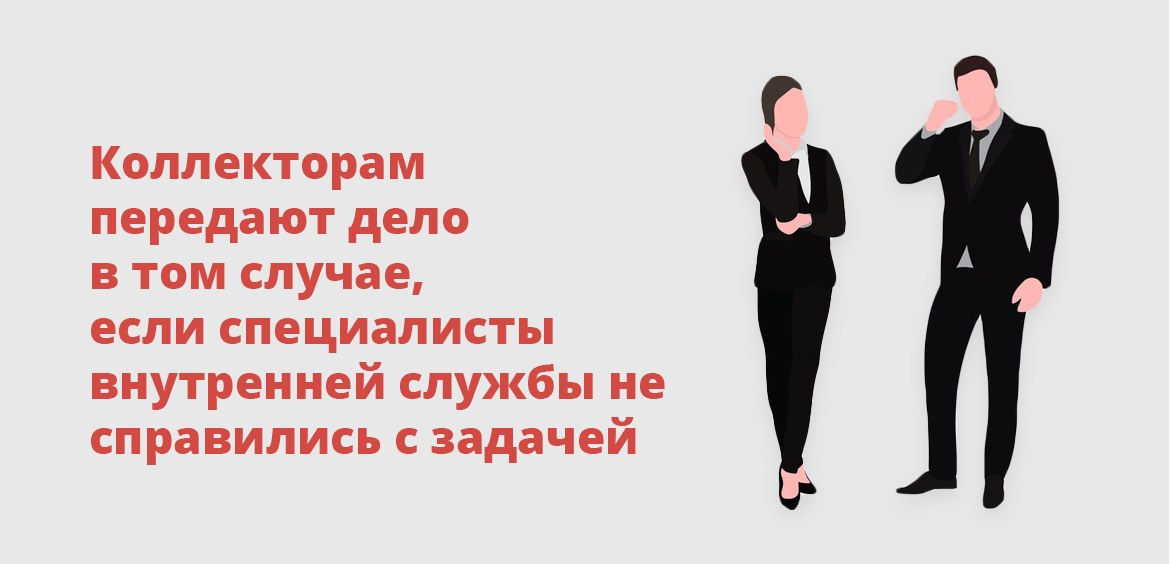

Если клиент в течение длительного времени не оплачивает задолженность по кредитной карте, на начальных этапах с ним работают специалисты внутренней службы взыскания банка. Подобные службы есть практически в каждом банке. Если такое взаимодействие не дает никакого результата, дело должника передается третьим лицам — специализированным агентствам по взысканию задолженности.

Работая в рамках агентского договора, коллекторы вправе взаимодействовать с клиентом любым не запрещенным действующим законодательством способом. В большинстве случаев их работа дает ожидаемый результат — должник принимается за исполнение своих обязательств перед банком.

Право банка на обращение в суд

Коллекторские агентства занимаются взысканием долгов по кредитным картам в течение определенного периода. Сколько именно времени продолжится работа с должником точно определить невозможно. В некоторых случаях долг взыскивается несколько лет, пока не истекут сроки исковой давности.

В наиболее сложных случаях кредитор прибегает к одному из вариантов: переуступает (продает) долг другой организации в рамках договора цессии или подает в отношении должника иск в суд. При этом сумма долга растет до того момента, пока кредитор не выдвигает исковые требования. К основному долгу и неустойке также могут быть добавлены расходы на судебное производство. В юриспруденции такие расходы называются судебными издержками.

Если в процессе применения санкций банк не допустил ошибку, то суд примет его сторону. Между сторонами ранее был заключен договор, условия которого нарушил клиент (ответчик). Поэтому вероятность того, что суд не удовлетворит иск, минимальна.

По итогам судебного рассмотрения возбуждается исполнительное производство — стадия принудительного взыскания просроченной задолженности. На законных основаниях деньги и прочее имущество должника может быть арестовано, а затем взыскано в счет удовлетворения требований кредитора.

Просрочка по кредитной карте Сбербанка

Крупнейший банк страны выпускает линейку кредитных карт, продолжительность льготного периода по которым составляет до 50 дней.

В отчете, который ежемесячно получает клиент, указывается три суммы:

Если клиент выходит на просрочку, Сбербанк на сумму просроченного платежа начисляет неустойку в размере 0,1% в день (36,5% годовых). При длительной просрочке банк блокирует карточный счет на совершение расходных операций. Разовых штрафов и санкций прочих видов — нет.

Сумма ежемесячного платежа выражается в проценте от совокупного долга. Конечная ставка не зависит от вида (наименования) кредитной карты. С проблемными клиентами, как правило, работает собственное коллекторское агентство Сбербанка — ООО «АБК» (АктивБизнесКонсалт).

Можно ли снять деньги с карты, если истек срок действия

До тех пор, пока не изобрели вечный двигатель, у всего будет срок действия. В том числе и у банковских карт – кредитных или дебетовых. Рассказываем, где искать свои деньги, если пластик закончил действие.

Что такое банковская карта

Пластиковая карта — это инструмент для оплаты покупок. Она привязана к счету в банке, на котором лежат ваши деньги. Проще говоря, это ключ к двери от комнаты с накоплениями.

Дебетовый пластик открывает личное хранилище, кредитный — комнату с деньгами банка, которые потом нужно будет вернуть. Если физический носитель блокируется, вы теряете возможность совершать с его помощью какие-либо операции.

Каждая карта имеет срок действия, указанный на лицевой стороне под именем и фамилией владельца. Обычно мы пристально следим за балансом, но совсем не обращаем внимания на период эксплуатации, а зря: если работоспособность носителя истечет, возникнут проблемы с оплатой товаров и услуг.

Что касается кредитки, то с ней все иначе: даже при ее истекшем сроке заемщик остается должен банку, поэтому обязан вносить платежи по графику, иначе накопится отрицательный баланс, а впоследствии начислены штрафы.

Сроки действия относятся только к физическому носителю. Счет, на котором хранятся деньги, не имеет временных рамок. Если на пластике стоят цифры 12/21, вы не сможете совершать никаких денежных операций 1 января 2022 года, при этом ваши средства никуда не денутся – останутся на счете в целости и сохранности.

Почему пластиковые носители не бессрочные

Что происходит с деньгами после истечения срока действия

Если срок действия карточки закончился, то она блокируется. И тогда невозможно оплачивать товары или услуги (в том числе и онлайн), переводить деньги или снимать наличные. Но средства при этом не исчезают, а сохраняются на вашем личном счете в банке.

Большинство пластиковых носителей поддерживают автоматический перевыпуск: предварительно приходят СМС или PUSH-уведомления о необходимости замены.

Нужно обратиться в отделение банка, написать заявление и через некоторое время получить новый пластик. Если вы решили отказаться от услуг вашей кредитной организации, нужно аннулировать счет и разрезать карту, а остаток средств вам выдадут в кассе наличными.

Присмотритесь к выгодным предложениям на рынке: выбрав умную карту «Халва», вам станет доступна беспроцентная рассрочка в магазинах по всей России, а доставит ее курьер в удобное место.

Еще 15 лет назад максимальный срок действия составлял от одного года до трех лет. С развитием технологий носители стали меньше изнашиваться, поэтому отпала необходимость постоянного перевыпуска: нынешние пластики выпускаются сроком до десяти лет.

Если опираться на правила платежной системы Visa, то максимальный срок эксплуатации составляет 20 лет.

Как снять деньги с просроченной карты

После блокировки носителя вы не сможете снять с него деньги через банкомат. Если срок действия истек, можно выбрать верный способ — отправиться в отделение с паспортом и запросить нужную сумму со счета. Банк обязан выдать деньги по первому требованию.

В любой непонятной ситуации нужно звонить на горячую линию своей кредитной организации, либо писать в чат через мобильное приложение: операторы быстро ответят на все вопросы и помогут уладить ситуацию.

Избежать просрочки по кредитке: как минимизировать последствия

Последняя редакция 30 августа 2021

Время на прочтение 9 минут

Получить кредитную карту в банке очень легко, однако не всегда также легко платить вовремя. Обстоятельства бывают разные, причины просрочки не влияют на санкции. Платеж по кредитной карте мог быть не внесен вовремя из-за того, что задержали зарплату, пришлось потратить деньги на медицинские расходы, а иногда — просто забыли о дате.

Так или иначе велик риск попасть на штрафные санкции от банка. В статье разберем целый ряд вопросов, связанных с просрочкой по кредитным картам. Что делать в такой ситуации? Можно ли договориться с банком? Как получить рефинансирование? Если не платить по кредитной карте, что будет? Что значит на практике, что у вас просрочка выплат по кредитной карте?

Кредитная карта есть у большинства россиян. Банки одобряют их не глядя, присылают по почте, вручают в аэропорту. В эпоху экономической нестабильности одобренный лимит — это деньги на непредвиденные обстоятельства.

Средства можно снять с кредитной карты или рассчитаться за услуги онлайн. Учитывая, что у карт есть грейс-период, когда не начисляются проценты, пользоваться этими деньгами можно бесплатно. Но если не заплатить вовремя, вы попадете на очень высокие проценты, гораздо выше, чем если бы вы взяли кредит наличными.

Не попасть в просрочку

Обычный грейс-период по карта составляет 50 дней. Такой период предоставляет, например, Сбербанк и Райффайзенбанк. Однако встречаются также предложения на рынке, когда льготный период составляет и 60 дней и даже дольше: в Газпромбанке он 62 дня. Есть и карты со льготным периодом в 100 дней, такие предложения рекламирует Альфа-банк. Есть много факторов, которые учитывает банк, принимая решение о сроке грейс-периода и ставке по карте. Это доход заемщика, индивидуальный кредитный рейтинг, возраст и т.д.

Если вы не вернете деньги вовремя на карту, то будут проблемы.

Что такое минимальный платеж? Он платится ежемесячно и состоит из задолженности отчетного периода (обычно 3-10%) и процентов по кредиту. Уточнить его размер лучше в банке, но можно посчитать самостоятельно. Многие кредитные организации размещают на своих сайтах онлайн-калькулятор. Если вы не только не вернули взятую с карты сумму, но и просрочили минимальный платеж, то ждите от банка санкций.

Просрочка минимального платежа по кредитной карте очень нежелательна! Банк будет действовать по схеме. Для начала будут всячески напоминать о необходимости внести деньги. Не пройдет и недели (как правило, через пять дней), как вам будут названивать сотрудники банка.

Попав на просрочку, вам придется заплатить и неустойку, и штраф. Внимательно читайте кредитный договор до подписания — там указан размер разового штрафа. Неустойка рассчитывается как процент от задолженности. Каждый день она будет капать.

Просрочка — это еще и подпорченная кредитная история. Информация о том, что вы просрочили выплату, попадет в бюро кредитных историй, и эти сведения будут в дальнейшем мешать получить кредит в банке. Одобрят кредит по повышенной ставке, поскольку вы показали себя как ненадежный заемщик.

Если вы держите свои деньги в банке, перед которым проштрафились, будьте готовы, что деньги могут списать в безакцептном порядке. Финансовое учреждение не будет бездействовать, глядя как вы спокойно расходуете средства. Такие действия банки применяют после долгой просрочки по кредитке — дней через 60.

Просрочка до 5 дней

Если у вас случилась просрочка кредита на 1 день, то такая просрочка будет считаться технической. В этом случае кредитные учреждения довольно лояльны. Если у вас хорошая кредитная история, банк пойдет вам навстречу, и вы сможете обойтись без санкций и штрафов.

Когда просрочка по выплате составляет 5 дней и более, то звонок из банка вам непременно поступит.

Как банк взыскивает задолженность

Если образовалась просрочка по кредитке, банк может взыскать ее несколькими способами.

Начинается все с обращения к клиенту от внутренней службы банка. На практике это бесконечные звонки и смс с напоминаниями. Под обзвон попадают также родственники, через которых банк может попытаться вас найти. На банковских форумах заемщики нередко пишут о том, что сотрудники кредитного учреждения также разыскивают должников через соцсети.

Звонить и писать родственникам банк не вправе, если они не являются поручителями или созаемщиками. Обсуждать с посторонними людьми, даже с супругами и родителями, кредит нельзя — это разглашения банковской тайны.

Если банку не удалось взыскать с вас долг, кредит передается коллекторам. Кредитное учреждение может:

И в том и в другом случае вас будут преследовать: разыскивать, часто звонить, напоминать. Однако деятельность коллекторов строго регулируется законом №230-ФЗ. Как защитить свои права, и как вообще запретить коллекторам с вами общаться, мы рассказали в этом материале.

Если ничего не помогает, коллекторы или банк идут в суд. С этой мерой большинство кредитных учреждений не спешит и подает только спустя 3-4 месяца после начала просрочки.

В эти месяцы сумма долга будет расти, пока требования кредитной организации не будут переданы в суд. При выдаче кредитной карты клиенты заключают кредитный договор с банком, заверяя его подписью, финансовое учреждение выигрывает дело без особых проблем. Чаще всего документы просто подают в мировой суд, и судья подписывает приказ на взыскание долга.

Дальше вас ждет исполнительное производство. Долг передадут службе судебных приставов. Что делают приставы, хорошо известно. Они запретят поездки за границу, наложат арест на имущество и применят прочие меры реагирования, предусмотренные законом об исполнительном производстве.

О том, как приставы списывают деньги со счетов и карты, сколько могут удерживать из зарплаты за долг по кредиту, мы рассказали в этой статье.

Разговор начистоту с банком

«Не могу погасить кредитную карту, что делать…», — довольно частый запрос в Интернете. Ответ однозначный. Если просрочил платеж по кредитной карте, не нужно выключать мобильный телефон и прятаться от банка дома или у друзей. Это худшая из возможных тактик поведения. Не стесняйтесь заявить о проблемах, лучшая защита — это нападение. Если не можете сами, то привлеките юриста.

Договариваться нужно не с пустыми руками, а с документами. Это могут быть, например, медицинские справки. Вы или ваши близкие заболели, или вы лишились заработка, вас уволили из-за сокращения штата — берите справку с работы и из службы занятости. Есть шанс, что вы получите отсрочку от банка.

Другой вариант, как выпутаться из этой ситуации, — это пойти на реструктуризацию. Это означает заключение нового соглашения с банком. Да, вряд ли вам простят все просрочки, но вы можете добиться, что часть штрафов спишут.

Выгодный вариант — рефинансирование кредитной карты с просрочками. Рефинансирование можно получить в другом банке. Кредитное учреждение, которому вы задолжали, не одобрит рефинансирование. Если у вас несколько кредитов, то рефинансирование позволяет объединить их в один и добиться уменьшение ежемесячного платежа. Таким образом, кредитное бремя снижается.

Просрочка платежа по кредитной карте Сбербанка

Сбербанк — крупнейший российский банк. У финансовой организации около 100 млн активных частных клиентов, однако условия не самые привлекательные.

По кредитке в Сбере размер неустойки — 0,1% в день (36,5% годовых). Также если вы допустите просрочку, вам повысят процент по карте. Он может вырасти до более 30%, а по карте Visa Gold годовая ставка вырастает с 23% до 36% при просрочке.

Просрочка платежа по кредитной карте Тинькофф

Другой популярный российский банк, в котором лучше не допускать просрочку, — Тинькофф. Здесь большой выбор кредитных карт, условия по ним сильно отличаются. Обязательно читайте договор и знакомьтесь с тарифами на сайте банка.

Возьмем для примера карту Тинькофф Платинум. За просрочку вам начислят пени в размере 20% годовых. Прибавьте к этому проценты 12-29,9%, которые указаны в тарифах на сайте.

Другие банки тоже начисляют пени за просрочку выплат по кредитке дополнительно к процентам за пользование деньгами. Минус кредитных карт в том, что придется расплачиваться за просрочку выплаты в двойном размере — высокие проценты плюс санкции за каждый день просрочки.

Во многих банках очень сложная система санкций для платящих не вовремя. Например, в ОТП банке сначала с вас попросят 500 рублей, потом в два раза больше — 1000 рублей. Дальше, если вы по-прежнему не стали примерным заемщиком, заплатите уже в три раза больше — 1500 рублей.

У другого популярного частного банка — Альфа-банка — предусмотрены ежедневные выплаты по 0,1% от просроченной суммы.

Копится просрочка по кредитке — что делать

Если вы знаете последствия, платить не можете, договориться с банком не получилось и дело дошло до суда, то проверьте сроки исковой давности. Кредитное учреждение может требовать долг только в течение 3 лет после последней оплаты по кредитке. Однако, учтите, что положение об исковой давности не применяется автоматически. Вы должны будете в суде заявить о применении сроков исковой давности. Если не заявите, то и суд не будет учитывать их истечение.

Можно попробовать договориться и с приставами. Вам опять-таки понадобятся документы. Например, у вас пополнение в семье или родственник тяжело заболел.

Есть вариант — подать на банкротство. Банки редко возбуждают эту процедуру: как правило, только если надеются таким образом получить доступ к имуществу заемщика. Статус банкрота дается через упрощенную процедуру у МФЦ, или через суд.

Признать себя банкротом можно в Арбитражном суде или в МФЦ. Банкротство приведет к временному поражению вас в правах (например, несколько лет после его получения вы не сможете брать кредиты), но это лишь временные ограничения. Зато процедура позволит выйти из сложной жизненной ситуации без обязательств.

Если у вас копятся долги по карте, есть другие кредиты, а доходов не хватает, чтобы вносить платежи, не берите займы по поддельным справкам, не обманывайте приставов и суд. Есть легальный выход из долговой ямы — вы вправе подать на банкротство и списать долги по закону. Позвоните нашим консультантам, мы расскажем о процедуре и оценим, подходит ли ваша ситуация под требования закона №127-ФЗ.