Камеральная налоговая проверка – это…

Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной им отчетности. Она имеет характер обязательной и проводится в отношении любой отчетности, представленной в налоговый орган.

Первым этапом камеральной налоговой проверки 2020 является регистрация данных поданного отчета в автоматизированной информационной системе налоговых органов (АИС «Налог»).

На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме того, анализируются показатели текущего налогового (расчетного, отчетного) периода в сопоставлении с аналогичными показателями за прошлый период. Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и, в частности, с отчетами по другим налогам (страховым взносам).

Одновременно при камеральной проверке представители налоговых служб отслеживают следующие моменты:

Следует отметить, что во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но и те сроки, которые дают право налоговым органам на вынесение наказания за несвоевременное представление отчета. При задержке подачи декларации (расчета) на 10 дней и более налоговые органы вправе приостановить ведение операций по расчетным счетам (п. 3 ст. 76 НК РФ). Арест с банковских счетов налогоплательщика будет снят только на следующий день после предоставления отчетности (ст. 76 НК РФ).

Сколько длится камеральная проверка

Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2 ст. 88 НК РФ).

Периодичность проведения камеральной проверки зависит от сдачи отчетности.

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки регулируется НК РФ.

Камеральные проверки налоговых органов без оснований для углубленной проверки

Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в предоставленной налоговым органам отчетности. Соответственно, оснований для углубленной камеральной проверки нет, и камеральная проверка заканчивается на данной стадии.

В обязанности налоговых органов не входит составление акта камеральной проверки в таких ситуациях (ст. 88 НК РФ), и они не обязаны сообщать налогоплательщикам о ее завершении. Исключение составляет камеральная проверка, проводимая по НДС, заявленному к возмещению (ст. 176, 176.1 НК РФ).

О том, что отличает камеральную проверку по НДС, читайте в статье «Особенности камеральной проверки по НДС к возмещению».

По каким критериям налоговики проверяют декларацию при возмещении НДС подробно рассмотрено в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

С 2017 года обязательной стала подача пояснений по НДС в электронном формате. Подробнее об этом – в материале «Пояснения по НДС принимают только в электронном виде».

Выявление противоречий в представленной отчетности

Камеральная проверка позволяет выявить ошибки налогоплательщиков, которые они допустили при составлении отчетности.

Рассмотрим варианты развития событий при получении сообщения от проверяющих о выявленных несоответствиях (ст. 88 НК РФ).

Если налогоплательщик обнаруживает ошибки и противоречия, которые ведут к занижению суммы налога к уплате, необходимо внести поправки и предоставить уточненную декларацию (отчет) не позднее 5 рабочих дней (п. 1 ст. 81, ст. 88 НК РФ). Предоставление корректировки допускается и при выявлении каких-либо иных ошибок (ст. 81 НК РФ).

Как правило, налогоплательщики дополнительно с уточненкой предоставляют пояснения. Данное право предоставляется ст. 21, 24 НК РФ. Пояснения необходимы также в том случае, когда налогоплательщик согласен с налоговиками лишь частично.

При предоставлении уточненной декларации по ней начинается новая камеральная проверка. Камеральная проверка по предыдущей отчетности считается законченной (п. 9. 1 ст. 88 НК РФ).

Несмотря на то что камеральная проверка считается законченной, предоставленные по ней документы могут быть использованы сотрудниками налоговых служб при проведении других камеральных проверок или осуществлении каких-либо налоговых процедур (ст. 88 НК РФ).

Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки. В таком случае будет достаточно предоставления пояснений по данному вопросу и оправдательных документов (ст. 88 НК РФ). Сотрудники налоговых органов обязаны их принять и рассмотреть (п. 5 ст. 88 НК РФ).

О том, как оформить пояснения для налоговых органов, читайте в статье «Пояснительная записка в налоговую по требованию – образец».

Налоговики на основании предоставленных пояснений производят сопоставление показателей с уже имеющимися в их информационной базе сведениями (пп. 1, 5 ст. 88 НК РФ).

Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика в налоговую инспекции для дачи дополнительных пояснений (ст. 31 НК РФ).

Итоги

Долго не приходят деньги по имущественному вычету

Я подал в налоговую заявление на вычет. Прошел уже месяц, а они не отвечают. Заявление подавал через личный кабинет налогоплательщика на сайте налоговой.

Подскажите, как еще можно повлиять на них?

Андрей, сочувствую. Несколько месяцев назад я оказалась в похожей ситуации: подала документы на имущественный вычет, но деньги долго не приходили. Расскажу, что я делала.

Какие сроки должны быть по закону

Я подавала документы на имущественный вычет за покупку квартиры через личный кабинет налогоплательщика. О том, какие нужны документы и как их подавать, в Т—Ж есть отдельная статья.

ИФНС проверяет декларацию и документы в течение трех месяцев со дня подачи — это называется камеральная проверка. Если нарушений нет и все в порядке, проверка завершается автоматически. В моем случае она завершилась ровно через три месяца. Об этом у меня появилась запись в личном кабинете.

Когда камеральная проверка заканчивается, можно подавать заявление на возврат излишне уплаченного налога. Заявление можно подавать и раньше — вместе с декларацией. Тогда все проходит быстрее: месяц отсчитывают со дня завершения камеральной проверки. Всего по закону от даты подачи до даты возврата должно пройти не больше 40 дней с хвостиком. Но я так не сделала, поскольку образца заявления при подаче декларации не нашла. Поэтому я подала заявление только после того, как закончилась проверка и в моем кабинете появилась информация, что я могу распорядиться переплатой. Заявление в этом случае уже формируется автоматически, и нужно только указать личные данные и счет.

Сумму излишне уплаченного налога налоговая должна была перечислить на счет в течение месяца с того дня, как она получила мое заявление. Заявление через личный кабинет я отправила 20 мая. Я подождала до 10 июля, но деньги на счет не приходили. Тогда я начала действовать.

Что можно сделать, чтобы быстрее получить деньги

Подать жалобу. Я это сделала через портал налоговой службы. Можно составить жалобу по образцу и скопировать нужные куски в ту форму, что есть на сайте. Жалобу должны рассмотреть и отреагировать на нее в течение 30 дней. Мне ответили уже через 20 дней.

Компенсацию лучше посчитать самостоятельно и указать в заявлении. Если этого не сделать, шансов получить ее нет. Налоговая не обязана сама считать. Я не стала прикладывать расчет и компенсацию не получила.

Отправить повторную жалобу. Если первая жалоба не подействует или вы не получите ответа вовремя, можно подать повторную жалобу точно таким же способом. Только в содержании обращения нужно указать реквизиты первой жалобы и сообщить, что это повторное обращение. Эта жалоба уже идет в управление ФНС по субъекту.

Сходить лично в налоговую. В налоговой есть консультанты, а еще часто дежурят инспекторы. К ним можно обратиться и рассказать о проблеме. Они сразу же проверяют вас по базе данных и советуют, как поступить дальше.

В нашей налоговой консультанты записывают на отдельный лист тех, кто обращается лично, и затем в течение двух недель помогают им решить проблему. Если не помогут или если консультантов в вашей налоговой нет, можно сходить на прием к начальнику. Но я до него не дошла.

Этот способ неудобен тем, что приезжать нужно в часы работы налоговой и лучше всего днем, когда меньше людей. Вечером придется долго стоять в очереди.

Жалобу я подала 10 июля. В инспекцию ездила 18 июля. Не знаю, что именно помогло, но деньги мне пришли 1 августа.

Если хотите получать вычет через работодателя

И если при этом вы запросили в налоговой уведомление о праве на имущественный вычет, а она вам его не присылает — вот как решить вопрос.

В этом случае срок ответа налоговой — 30 календарных дней. Но никаких последствий для нее, если она затягивает с уведомлением, в законе нет. Поэтому остается только писать жалобы и ходить лично в налоговую.

Что в итоге

Если подали заявление на возврат излишне уплаченного налога, по закону деньги должны прийти в течение 30 дней.

Лучше всего подавать заявление вместе с декларацией. Для этого нужно отдельно скачать бланк заявления и приложить его к остальным документам.

Если деньги не пришли вовремя, можно написать жалобу.

Лучше всего, как мне показалось, работают личные визиты. Инспектор или консультант может сразу посмотреть документы по базе и все решить.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Я в аналогичной ситуации всё-таки добился выплаты, хотя и с существенной задержкой. Бомбил их жалобами через личный кабинет. Но самое удивительное, что ещё удалось получить и компенсацию за задержку. Впервые в жизни не я был должен пеню налоговой, а она мне 🙂

Спасибо, что рассмотрели мой вопрос!

Думаю, проблема достаточно актуальна. Декларацию подал 27 июня, 27 сентября подал заявление на возврат излишне уплаченного налога. Прошло уже полтора месяца с даты подачи заявления, вычет на мой счет все еще не пришел. Жалоба из личного кабинета отправляется в ту же налоговую, на бездействие которой жалуюсь, в нарушение НК РФ в вышестоящую налоговую жалобу не отправляют (уже имею опыт взаимодействия с моей налоговой). А подать жалобу сразу в УФНС по региону нельзя в силу ч. 1 ст. 139 НК РФ. Замкнутый круг.

Wespe, в УФНС напрямую можно подать жалобу заказным письмом по почте, это работает. Через ЛК наша ИФНС тоже ничего в УФНС не передаёт (чего им самим на себя жаловаться то).

Wespe, знакомо! Сначала ждал, что налоговая проснётся. Потом атаковал письмами. На итог написал жалобу начальнику инспекции и отправил заказным с уведомлением. Оплатили, хотя просрочка серьёзная: около 5 месяцев

Wespe, и возможно, смена режима на них бы отлично подействовала. Ещё люди предлагают любого, кто работал в правительстве отправлять в ИВС и уже там их биографии использовать по назначению. Круговая порука быстро превратится во взаимную сдачу подельников.

Забыл добавить, 33 налоговая г. Москва.

Юлия, а вы повторно получали уведомление или впервые?

Я не знаю, какие суммы указывать в последних строках о расходах и процентах: фактически потраченную, оставшуюся к вычету, максимум 260к или что-то совсем другое?

Камеральная проверка: как она проходит и какие могут быть результаты

Как бизнесу не лишиться права на льготы и избежать штрафов

Екатерина Новикова

Налоговый юрист, директор компании V.U.CONSULT

Если результаты камеральной проверки будут негативными, бизнес может лишиться права на льготы и вычеты и получить штрафы. Рассказываем, как этого не допустить.

Что проверяет налоговая

Камеральная проверка — это проверка деклараций по всем налогам: например, по НДC, налогу на прибыль, налогу при УСН, НДФЛ. Ее автоматически проходят все физлица, предприниматели и компании, когда сдают декларации в налоговую. Цель камеральной проверки — убедиться, что бизнес или физлицо не допустили ошибок и ничего не должны государству. Дальше будем говорить только про ИП и компании.

Во время камеральной проверки проверяют:

Если все будет в порядке, проверка будет пройдена. Обычно в таких случаях предприниматели даже не подозревают, что их проверяли, потому что налоговая ничего не сообщает.

А вот если инспектор найдет несоответствия, предпринимателю пришлют акт налоговой проверки.

Виды камеральной проверки

Официально у камеральной проверки не бывает разновидностей, но по характеру проведения ее можно разделить на стандартную и углубленную.

Стандартная проверка. Это проверка в автоматическом режиме. Ее проходят все физлица, ИП и компании. Инспекторы вводят отчетность в специальную программу «Налог 3». Программа автоматически проверяет расчеты, сравнивает показатели с предыдущими отчетными периодами, находит ошибки и противоречия.

Если программа не находит противоречий, камеральная проверка на этом заканчивается.

Углубленная проверка. При такой проверке инспектор проверяет компанию самостоятельно. Она может начаться в двух основных случаях:

При углубленной проверке инспектор собирает больше информации о бизнесе, анализирует данные и принимает решение, есть нарушения или нет.

Контрольные мероприятия: что инспекторы имеют право делать при углубленной проверке

Требовать объяснений от налогоплательщика. Налоговая может запросить уточненную декларацию и подтверждающие документы или вызвать налогоплательщика в ФНС.

Запрашивать у госучреждений, контрагентов и банков информацию о налогоплательщике. Например, об открытых счетах и оборотах на них, об имуществе, которое принадлежит бизнесу.

Допрашивать свидетелей. Например, бухгалтера компании или ее руководителя.

Привлекать специалистов. Например, переводчика, инженера или другого эксперта в бизнесе, который проверяют. Специалист поможет налоговой понять, все ли работает так, как говорит предприниматель.

Проводить экспертизу. Например, проверять соответствие подписей в счетах-фактурах и паспорте руководителя.

Этапы и сроки проведения камеральной проверки

Камеральная налоговая проверка начинается автоматически после подачи декларации: данные проверяют автоматически и если программа находит несоответствия, начинается углубленная проверка. Углубленная проверка может пройти незаметно для налогоплательщика или инспекторы могут найти несоответствия и попросить объяснений.

Представим этапы камеральной налоговой проверки на схеме:

Налоговая не обязана уведомлять налогоплательщика о том, что он прошел камеральную проверку. Узнать, что проверка идет, можно по косвенным признакам: если налоговая запрашивает документы или вызывает бухгалтера для дачи показаний. Если ничего подобного не происходит, значит, скорее всего, проверка пройдена успешно.

Следить за ходом проверки можно в кабинете налогоплательщика.

Камеральная налоговая проверка по закону занимает до трех месяцев, но может длиться дольше по настоянию ФНС. В таком случае инспекторы пришлют уведомление о продлении проверки.

Когда инспекторы могут запрашивать документы

При стандартной камеральной проверке инспекторы не имеют права запрашивать дополнительные документы о ведении бизнеса.

При углубленной проверке запросить документы могут только в некоторых случаях:

Если во время углубленной проверки пришел запрос документов, компания или ИП обязаны прислать их в течение 10 дней.

Какие документы запрашивают инспекторы

Перечень документов не ограничен — ниже примеры документов для разных систем налогообложения.

Патент. Инспекторы могут запросить книгу учета доходов и расходов, договоры с сотрудниками, товарные накладные, акты выполненных работ, платежные поручения.

УСН, ЕСХН. Выдержки из регистров налогового и бухгалтерского учета, обороты по счетам, первичные бухгалтерские документы.

ОСН с НДС. Счета-фактуры, акты, договоры с поставщиками, книги продаж, книги покупок.

Налоговые инспекторы при запросе должны указать точный список документов, которые нужно представить.

Частые ошибки и нарушения

При камеральной проверке инспекторы могут найти разные несоответствия — в оформлении документов, в расчетах, в динамике оборотов. При подаче декларации рекомендуем обращать внимание на эти моменты, чтобы избежать дополнительных вопросов налоговой.

Ошибки в оформлении документов. В декларациях отчетные периоды нужно указывать цифровыми кодами, в них легко ошибиться. Например, по налогу на прибыль код за первый квартал — 21, за второй квартал — 22, за полугодие — 31.

Налогоплательщик не заплатил пеню. Налоги и пени нужно перечислять на разные счета — чтобы их заплатить, нужно два платежных поручения. Если налогоплательщик просто заплатит больше налога, не оформляя еще одну платежку, автоматически пеня не покроется.

Расходы компании растут быстрее доходов. Инспекторы могут заподозрить компанию в завышении затрат — могут попросить подробных разъяснений.

Как налоговая сообщает о результатах проверки

Инспектор может сообщить о результатах проверки в кабинете налогоплательщика, в сервисах электронного документооборота или по почте.

Результаты стандартной проверки могут быть следующими.

Если все в порядке. Камеральная налоговая проверка автоматически завершается. Инспектор не будет присылать никаких уведомлений — можно работать дальше.

Если есть несоответствия. Инспектор составляет акт, в котором фиксирует все нарушения и недочеты, и отправляет его в течение 10 дней после окончания проверки. С этого момента начинается углубленная проверка.

Результаты углубленной проверки могут быть следующими.

Если все в порядке. Камеральная налоговая проверка завершается. Специальных уведомлений инспекторы не присылают — просто перестают запрашивать дополнительные документы.

Если есть несоответствия. Инспектор составляет решение, в котором описывает нарушения и сроки их исправления. В течение 10 дней он должен прислать решение налогоплательщику. После этого можно оспорить решение в суде или согласится с ним, обычно это означает оплату штрафа.

Если не пройти камеральную налоговую проверку, может начаться выездная, когда инспектор приедет в офис и начнет допрашивать сотрудников и проверять всю отчетность.

Как оспорить результаты проверки

Предприниматель или компания может не согласиться с решением камеральной налоговой проверки. К примеру, компания уверена, что правильно рассчитала налог, и хочет оспорить решение налоговой о доначислении. Тогда она может подать возражение в вышестоящую налоговую службу. Срок подачи — в течение года со дня вынесения решения.

Часто чтобы правильно составить возражение, нужна помощь бухгалтера. Рекомендуем обращаться к проверенным специалистам, которые грамотно подготовят документы. Это повысит вероятность, что налоговая признает вашу правоту.

Бухгалтерское обслуживание от Тинькофф

Бухгалтер на удаленке без отпусков и выходных

Сейчас читают

Как открыть валютный счет

Валютный счет понадобится любому бизнесу, если собираетесь работать с зарубежными партнерами. Разбираемся, на что стоит обратить внимание при открытии валютного счета

Правила работы с самозанятыми

Компании и ИП привлекают самозанятых для разовых или нерегулярных проектов. Для бизнеса это выгоднее, чем работать с физлицами, но есть несколько правил, которые важно учитывать при таком сотрудничестве.

Как подготовить и провести презентацию

Чтобы провести качественную презентацию для инвестора, сотрудников, клиента или на большую аудиторию, нужно правильно подготовиться и помнить о правилах борьбы со стрессом.

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Выездные проверки наводят ужас абсолютно на всех налогоплательщиков. Однако о камеральных проверках, с которыми сталкиваются абсолютно все компании и предприниматели и гораздо чаще, большинство руководителей компаний и собственников бизнеса знают лишь понаслышке.

Между тем от того, насколько качественно компания подготовилась к проверке, зависит ее финансовое благополучие и отсутствие необходимости вести оправдательную переписку с ИФНС, давать пояснения на налоговых комиссиях и сдавать уточненные декларации после акта камеральной проверки.

В данной публикации мы расскажем все о камеральной налоговой проверке.

Общая информация о камеральной проверке

Вы сдали в инспекцию налоговую декларацию – все, камералка началась.

Камеральная проверка – что это?

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и других документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются в распоряжении ИФНС.

Другими словами, камеральная проверка – это проверка налоговой отчетности компаний, ИП и физлиц. Камералка начинается сразу после того, как организация, предприниматель или физлицо представили в ИФНС налоговую декларацию.

Камеральная проверка ИП и компании проводится исключительно за тот налоговый период, который охватывает сданная декларация.

В отличие от выездной налоговой проверки, для «камералки» не требуется какого-либо решения руководителя ИФНС. Проверка начинается по факту сдачи налоговой декларации. Уведомление о начале камеральной проверки налогоплательщику также не направляется.

Периодичность камеральных проверок зависит от частоты сдачи отчетности.

Для каждого налога Налоговым кодексом установлены свои сроки сдачи отчетности. При задержке подачи декларации на камеральную проверку на 10 дней и более налоговая инспекция вправе заблокировать компании банковские счета. ИФНС снимет блокировку только на следующий день после предоставления налоговой отчетности.

Диаграмма 1

Где проходит проверка

Камералка проводится по месту нахождения налогового органа, то есть непосредственно в инспекции. Такие проверки проводит отдел камеральных проверок в ИФНС.

Этапы камеральных проверок

Основные этапы камеральной проверки следующие:

Диаграмма 2

Как проходит камеральная проверка, правила и порядок

Регламент проведения камеральной проверки подробно прописан в статье 88 Налогового кодекса РФ.

Ход камеральной проверки можно коротко описать следующим образом.

Когда камеральная налоговая проверка проходит с истребованием документов и пояснений

В отличие от выездных налоговых проверок, на камеральных проверках инспекторы ограничены в своих правах по истребованию документов и запросу пояснений.

Инспекторы вправе требовать документы и пояснения не на каждой камеральной проверке, а только в определенных случаях.

Зачастую расхождения вполне закономерны, но проверяющие все равно просят их пояснить. Например, при выявлении расхождения выручки в декларациях компании по налогу на прибыль и в декларации по НДС, инспекторы просят его пояснить. Вместе с тем, расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. В данном случае вправе требовать только пояснения. Представление каких-то дополнительных документов – по желанию компании.

Подробнее о ситуациях, когда на камеральной проверке ИФНС вправе затребовать пояснения, читайте в публикации нашего блога «Какие документы вправе затребовать инспекция на камералке».

Какие пояснения требуют инспекторы на камеральных проверках

Когда инспекторы просят пояснения

Что делать компании

Компания сама вправе решать, отвечать на запрос или отказать.

Итак, если во время камеральной проверки ИФНС находит в сданной декларации ошибки, расхождения либо несоответствие сведений, она сообщает об этом компании или ИП и присылает требование представить пояснения или внести исправления в налоговую декларацию (т.е. представить уточненную декларацию по тому или иному налогу).

Пояснения можно представить в письменном виде лично, по почте либо по телекоммуникационным каналам связи с использованием электронной подписи.

Срок на дачу пояснений – 5 рабочих дней со дня получения требования о представлении пояснений. На представление документов отводится 10 рабочих дней.

С января 2017 г. представлять пояснения для камеральной проверки по НДС нужно будет только в электронном виде по ТКС по установленному ФНС формату. Бумажные будут считаться несданными, а значит, наступит ответственность по ст. 129.1 НК РФ. Сумма штрафа – 5 тыс. руб. за первичный проступок и 20 тыс. – за повторный. Таковы положения п. 3 ст. 88 и п. 1 ст. 129.1 Налогового кодекса РФ.

В любом случае, если у налоговиков возникают вопросы относительно сданной отчетности, речь идет уже об углубленной камеральной проверке. Процедура такой проверки зависит от ее оснований.

Во время углубленной камеральной проверки налоговики изучают и оценивают представленные документы и пояснения, а также проводят дополнительные мероприятия налогового контроля.

Диаграмма 4

Какие контрольные мероприятия проводит ИФНС на камеральной проверке

Во время камеральной налоговой проверки инспекторы вправе проводить следующие мероприятия:

Мероприятие налогового контроля

Ссылка на Налоговый кодекс

Вызов в ИФНС для дачи пояснений

В ходе камеральной налоговой проверки ИФНС вправе потребовать пояснения от организации. Для этого в компанию направляется уведомление о вызове для дачи пояснений. В нем подробно указывается цель вызова организации. Вызов может быть направлен по телекоммуникационным каналам связи.

Требование дачи пояснений

В ходе камеральной налоговой проверки ИФНС вправе потребовать пояснения от организации. Для этого в компанию направляется требование о даче необходимых пояснений или внесения соответствующих исправлений

Истребование документов у проверяемой компании

Чтобы получить необходимые документы, инспекция должна направить в организацию требование. Запрашивать документы по телефону ИФНС не вправе. В требовании о представлении документов должно быть указано:

Образец требования можно скачать в тексте статьи (под таблицей).

Истребование документов и сведений у контрагентов и иных лиц

В рамках камеральной проверки ИФНС вправе запросить документы или информацию о проверяемой компании у контрагентов или иных лиц, которые располагают такими сведениями (например, у банков).

Допрос свидетелей

Налоговое законодательство не содержит запрета на проведение допросов свидетелей в рамках камеральных проверок. Протоколы допросов свидетелей ИФНС вправе использовать в качестве доказательств при принятии решения по итогам камеральной проверки.

Проведение экспертизы

Инспекция вправе назначить проведение экспертизы в рамках камеральной проверки. Например, почерковедческую экспертизу подписей счетов-фактур, которые затребованы в ходе камеральной проверки.

Привлечение специалиста, переводчика

НК РФ предусматривает возможность привлечения специалиста или переводчика для участия в проведении тех или иных конкретных действий, неразрывно связанных с налоговым контролем и вызванных необходимостью привлечения специалиста. Допускается лишь в той мере, в какой не хватает навыков, знаний и умений должностных лиц, осуществляющих налоговый контроль.

Осмотр документов и предметов

В ходе камеральной проверки ИФНС осматривать помещения организации:

Кроме того, имеются судебные решения, которые подтверждают проведением осмотров на камеральных проверках по другим налогам.

Срок проведения камеральной налоговой проверки

Камерная проверка в налоговой проводится в течение 3-х месяцев со дня подачи декларации в ИФНС. При этом ИФНС может завершить камеральную проверку раньше, чем истекут отведенные на это три месяца, если успеет провести полный комплекс требуемых мероприятий налогового контроля ( письмо ФНС от 27.11.2014 № ЕД-4-15/24606 ).

В то же время в ходе камеральной проверки инспекторы могут начать проводить дополнительные мероприятия налогового контроля, а это еще один месяц. Порядок назначения и проведения дополнительных мероприятий налогового контроля определен п. 6 ст. 101 НК РФ.

Конечно, инспекторам нельзя выходить за 3 месяца, но бывает, что ИФНС допускает нарушение сроков. Это по факту ничем не грозит, т.е. если решение по камеральной проверке вынесено за сроками проверки, то это не будет являться основанием для его отмены.

Вместе с тем на практике налоговые органы нередко пропускают трехмесячный срок проведения камеральной налоговой проверки и увеличивают его. По итогам анализа судебных актов можно сделать вывод, что при незначительном пропуске установленного для проведения проверки срока данное нарушение может быть оценено арбитрами как несущественное. Например, в постановлении ФАС Московского округа от 06.11.2013 г. по делу № А40-29318/13-115-126 и постановлении Девятого арбитражного апелляционного суда от 25.07.2013 г. № 09АП-21611/2013 по делу № А40-29318/1 указано, что пропуск срока в 2-3 месяца не является основанием для отмены спорного решения, поскольку срок проведения проверки, указанный в ст. 88 НК РФ, не является пресекательным, и Налоговый кодекс не предусматривает последствий его пропуска.

Камеральная проверка декларации 3-НДФЛ

Налогоплательщиков-физлиц больше всего интересует камеральная проверка декларации 3-НДФЛ. Ее подают граждане, которые хотят получить налоговый вычет на обучение, лечение, при покупке жилья и т.д.

Статус проверки и срок выплат по результатам проверки 3-НДФЛ. С запуском сервиса «Личный кабинет налогоплательщика для физических лиц» появилась возможность отслеживать статус камеральной проверки налоговых деклараций 3-НДФЛ. Статус камеральной проверки может быть одним из следующих: завершена или в процессе, результат камеральной проверки, сведения по решениям на возврат, сумма налога к возврату.

Камеральная проверка завершена, когда перечислят деньги? Срок возврата налогового вычета после камеральной проверки 3-НДФЛ зависит от того, как долго длится в реальности камеральная проверка декларации 3-НДФЛ. По закону инспекции отводится на проверку стандартные три месяца, однако на практике этот срок может быть меньше (если представлены все документы и у инспекции нет вопросов к сумме заявленных вычетов), а может и затянуться. Срок выплаты налогового вычета после камеральной проверки составляет один месяц. То есть 1 месяц отводится ИФНС непосредственно на возврат налога на банковский счет, указанный налогоплательщиком в заявлении на возврат.

Таким образом, назвать конкретный срок перечисления налогового вычета после камеральной проверки невозможно. Максимально он может составить 4 месяца плюс 1 месяц закон даёт непосредственно на возврат налога.

Результат и возражение на результат проведения камеральной проверки

Если в ходе камеральной проверки инспекторы не выявили никаких ошибок, расхождений в отчетности либо нарушений налогового законодательства, то камеральная налоговая проверка автоматически завершается. Никаких уведомлений об успешном окончании «камералки» налогоплательщику не отправляют (за исключением камеральных проверок по НДС с возмещением).

В случае если на камеральной проверке выявлены нарушения:

Инспекторы обязаны уведомить проверяемую компанию или ИП о времени и месте рассмотрения материалов проверки.

Также руководитель инспекции может принять решение о продлении срока рассмотрения материалов проверки (не более одного месяца) и проведении дополнительных мероприятий налогового контроля. Чаще всего такое происходит на камеральной проверке по НДС.

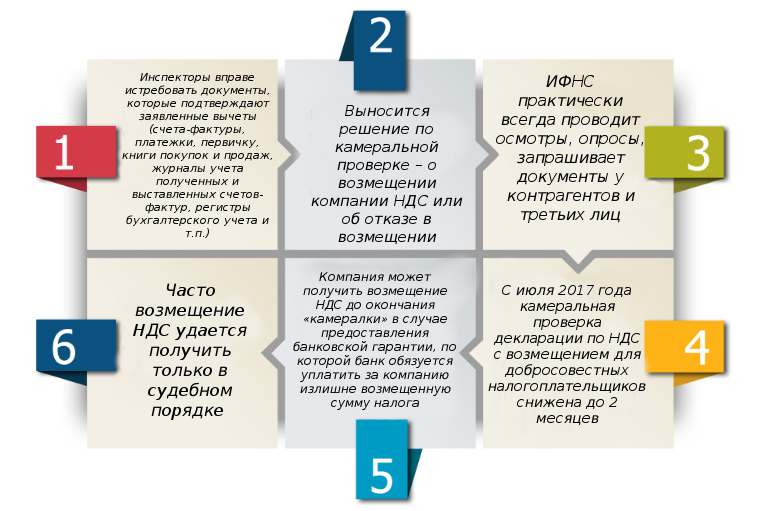

Камеральная проверка декларации по возмещению НДС

Проверка декларации по НДС, где налог заявлен к возмещению из бюджета, – это отельная категория камеральных проверок.

Камеральная проверка по НДС к возмещению – это более глубокая, детальная и проблематичная для компании проверка по сравнению с камеральной проверкой по любому другому налогу или проверкой декларации по НДС с налогом к уплате.

Когда в декларации по НДС налог к уплате, инспекторы запрашивают меньше документов и изучают их не так тщательно и предвзято. Все просто: НДС возмещается компаниям из бюджета, и самая большая часть налоговых правонарушений и преступлений в налоговой сфере связано именно с незаконным возмещением НДС.

Особенности возмещения НДС

(проверка декларации по НДС с возмещением)

В чем особенности проверки декларации НДС с возмещением?

Как мы уже говорили выше, сложность такой камеральной проверки состоит в том, что налоговики вооружены полным комплектом контрольных мероприятий:

Практически на любой камеральной проверке по НДС надо быть готовым к тому, что ИФНС запросит большое количество документов и потребует пояснения. Если в первичных документах и счетах-фактурах ИФНС найдет расхождения и недочеты, возмещение НДС получить не удастся.

Если инспекторы не выявили в документах недочетов, – в течение 7 дней после окончания камеральной проверки налоговики должны принять решение о возмещении НДС. Поручение на возврат направляется в казначейство, которое обязано не позднее 5-дневного срока перечислить деньги на расчетный счет компании.

Такие беспроблемные случаи возмещения НДС на практике почти не встречаются. Особенно, если речь идет о многомиллионных суммах налога к возмещению. Специалисты нашей компании имеют богатый опыт в вопросах сопровождения камеральных проверок по возмещению НДС. Мы регулярно помогаем нашим клиентам получить возмещение НДС на десятки и сотни миллионов рублей.

Летом 2017 года срок проведения камеральной проверки по НДС был сокращен с трех до двух месяцев. Поручение о сокращении срока камеральной проверки НДС ФНС направила нижестоящим инспекциям письмом от 13.07.2017 № ММВ-20-15/112@ (Примечание: документ утратил силу в связи с принятием Федерального закона от 03.08.2018 № 302-ФЗ ). Новый порядок действует в отношении проверки декларации по НДС, представленных после 1 июля 2017 года за налоговые периоды с 2015 года.

Нововведение рассчитано только на добросовестных налогоплательщиков. Таковых, по данным ФНС, всего 12 тыс. компаний (или 60% от общего числа организаций, заявивших НДС к возмещению). Впервые новый, ускоренный, порядок камеральных проверок по НДС налоговики начали применять при проверке деклараций по НДС за II квартал 2017 года.

Сокращение срока проведения камеральной проверки по НДС стало возможным благодаря системе «АСК НДС-2», которая позволяет инспекторам проводить автоматизированный контроль операций как самого налогоплательщика, так и его контрагентов, и применять риск-ориентированный подход при проведении камеральных проверок деклараций по НДС к возмещению.

FAQ по камеральным проверкам

Рассмотрим самые популярные вопросы, связанные с камеральными налоговыми проверками.

| Ответ: Вправе, при наличии оснований. Налоговым кодексом не установлено ограничений по частоте истребования пояснений или документов на камеральной налоговой проверке. Ограничения наложены лишь на ситуации, в которых налоговики вправе высылать требования. Например, налоговики вправе требовать пояснения на камеральной проверке, если обнаружили противоречия или ошибки в сведениях, если компания сдала «уточненку» с уменьшением налога. Если инспекторы высылают требования законно, то на них нужно отвечать. Даже если компания получает их каждый день. Если требование незаконно, – надо сообщить об этом в ИФНС. Но в любом случае необходимо как-то отреагировать на запрос инспекции. |

| Ответ: Проводить осмотры на складах и в других помещениях налогоплательщика инспекторы вправе. Но чаще всего это происходит, если идет камеральная проверка по НДС, и в декларации налог заявлен к возмещению, либо налоговики нашли противоречия в декларации по НДС или расхождения с декларациями поставщиков. Инспекторам важно убедиться, что компания реально ведет деятельность, у нее есть товары на складе, штат сотрудников или оборудование, необходимое для производства товара. На проведение осмотра у инспекторов должно быть постановление, подписанное руководителем ИФНС или его замом. |

| Ответ: Да, вправе. Налоговый кодекс не содержит ограничений на проведение таких проверок. Поэтому налоговики могут одновременно провести камеральную налоговую проверку и выездную ревизию по одним и тем же налогам за одинаковый период. Ведь эти ревизии регулируют разные статьи – статья 88 и статья 89 Налогового кодекса РФ. |

| Ответ: ИФНС вправе оштрафовать компанию за каждый документ, который не был представлен на камеральной проверке. Но только при том условии, что эти документы просто обязаны быть у компании. Если запрошены «необязательные» бумаги, компания не обязана их предоставлять, а ИФНС – штрафовать за их непредставление. Однако обязательно стоит сообщить налоговикам, что компания не ведет документы, которые затребовала ИФНС. |

Отдел камеральных проверок в ИФНС

Отдел камеральных проверок есть в каждой ИФНС, и, как правило, не один. Каждый отдел камеральных проверок в налоговой службе имеет свое направление работы. Например, один занимается камеральными проверками возмещения НДС, а другой – специализируется на налоге на прибыль.

Основные задачи отдела камеральных проверок:

Помимо всех названных функций, сотрудники отдела камеральных проверок НДС в ходе проверки обоснованности возмещения НДС могут:

Наши эксперты готовы провести анализ требования, которые выставляет отдел камеральных проверок, и дать рекомендации о дальнейших действиях, а при необходимости, представлять интересы вашей компании в налоговой инспекции.