Камеральная налоговая проверка – это…

Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной им отчетности. Она имеет характер обязательной и проводится в отношении любой отчетности, представленной в налоговый орган.

Первым этапом камеральной налоговой проверки 2020 является регистрация данных поданного отчета в автоматизированной информационной системе налоговых органов (АИС «Налог»).

На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме того, анализируются показатели текущего налогового (расчетного, отчетного) периода в сопоставлении с аналогичными показателями за прошлый период. Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и, в частности, с отчетами по другим налогам (страховым взносам).

Одновременно при камеральной проверке представители налоговых служб отслеживают следующие моменты:

Следует отметить, что во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но и те сроки, которые дают право налоговым органам на вынесение наказания за несвоевременное представление отчета. При задержке подачи декларации (расчета) на 10 дней и более налоговые органы вправе приостановить ведение операций по расчетным счетам (п. 3 ст. 76 НК РФ). Арест с банковских счетов налогоплательщика будет снят только на следующий день после предоставления отчетности (ст. 76 НК РФ).

Сколько длится камеральная проверка

Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2 ст. 88 НК РФ).

Периодичность проведения камеральной проверки зависит от сдачи отчетности.

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки регулируется НК РФ.

Камеральные проверки налоговых органов без оснований для углубленной проверки

Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в предоставленной налоговым органам отчетности. Соответственно, оснований для углубленной камеральной проверки нет, и камеральная проверка заканчивается на данной стадии.

В обязанности налоговых органов не входит составление акта камеральной проверки в таких ситуациях (ст. 88 НК РФ), и они не обязаны сообщать налогоплательщикам о ее завершении. Исключение составляет камеральная проверка, проводимая по НДС, заявленному к возмещению (ст. 176, 176.1 НК РФ).

О том, что отличает камеральную проверку по НДС, читайте в статье «Особенности камеральной проверки по НДС к возмещению».

По каким критериям налоговики проверяют декларацию при возмещении НДС подробно рассмотрено в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

С 2017 года обязательной стала подача пояснений по НДС в электронном формате. Подробнее об этом – в материале «Пояснения по НДС принимают только в электронном виде».

Выявление противоречий в представленной отчетности

Камеральная проверка позволяет выявить ошибки налогоплательщиков, которые они допустили при составлении отчетности.

Рассмотрим варианты развития событий при получении сообщения от проверяющих о выявленных несоответствиях (ст. 88 НК РФ).

Если налогоплательщик обнаруживает ошибки и противоречия, которые ведут к занижению суммы налога к уплате, необходимо внести поправки и предоставить уточненную декларацию (отчет) не позднее 5 рабочих дней (п. 1 ст. 81, ст. 88 НК РФ). Предоставление корректировки допускается и при выявлении каких-либо иных ошибок (ст. 81 НК РФ).

Как правило, налогоплательщики дополнительно с уточненкой предоставляют пояснения. Данное право предоставляется ст. 21, 24 НК РФ. Пояснения необходимы также в том случае, когда налогоплательщик согласен с налоговиками лишь частично.

При предоставлении уточненной декларации по ней начинается новая камеральная проверка. Камеральная проверка по предыдущей отчетности считается законченной (п. 9. 1 ст. 88 НК РФ).

Несмотря на то что камеральная проверка считается законченной, предоставленные по ней документы могут быть использованы сотрудниками налоговых служб при проведении других камеральных проверок или осуществлении каких-либо налоговых процедур (ст. 88 НК РФ).

Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки. В таком случае будет достаточно предоставления пояснений по данному вопросу и оправдательных документов (ст. 88 НК РФ). Сотрудники налоговых органов обязаны их принять и рассмотреть (п. 5 ст. 88 НК РФ).

О том, как оформить пояснения для налоговых органов, читайте в статье «Пояснительная записка в налоговую по требованию – образец».

Налоговики на основании предоставленных пояснений производят сопоставление показателей с уже имеющимися в их информационной базе сведениями (пп. 1, 5 ст. 88 НК РФ).

Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика в налоговую инспекции для дачи дополнительных пояснений (ст. 31 НК РФ).

Итоги

Сроки проведения камеральной налоговой проверки

Каковы сроки камеральной проверки налоговой декларации

Говоря о сроках проведения камеральной налоговой проверки необходимо отметить, что (п. 2 ст. 88 НК РФ):

Итак, Налоговым кодексом (п. 2 ст. 88) установлен срок камеральной проверки, который составляет 3 месяца (или 2 месяца для НДС-декларации) с даты представления декларации или расчета. День представления напрямую зависит от способа представления налоговой декларации:

При этом налоговики не обязаны приступать к контрольным мероприятиям строго в день получения декларации. Поэтому дата в акте камералки может отличаться от даты сдачи декларации. Но вот закончить проверку налоговики обязаны точно в срок. Подробности см. здесь.

Не забудьте, что декларацию по НДС налогоплательщики вправе представлять только по ТКС (абз. 1 п. 5 ст. 174 НК РФ).

Каковы сроки камеральной проверки по НДС

При подаче налоговой декларации по налогу на добавленную стоимость с начисленным к уплате налогом срок проведения камеральной проверки изменился — 2 месяца.

ВАЖНО! С 01.10.2020 ФНС запустила пилотный проект, согласно которому срок проведения камеральной проверки декларации по НДС к возмещению составит 1 месяц. Подробности см. здесь.

КонсультантПлюс предупреждает:

Налоговый орган может отказать в возмещении НДС по различным причинам. На практике чаще всего ими являются …

Почему могут отказать в возмещении и как в этом случае действовать, рассказали эксперты К+. Пробный доступ к системе можно получить бесплатно.

Специальный срок — шесть месяцев предусмотрен по декларациям иностранной компании, которая платит «налог на Google» (п. 2 ст. 88, п. 8 ст. 174.2 НК РФ).

В какой форме могут получать требования о пояснениях плательщики НДС, узнайте из материалов, размещенных на нашем сайте:

Когда камеральная проверка должна быть завершена

Камеральная проверка считается оконченной спустя 3 месяца (2 месяца для НДС) после ее начала в день, соответствующий дню начала контрольных мероприятий. Например, если декларация была подана 20.01.20ХХ, то камеральная проверка заканчивается 20.04.20ХХ.

Если же окончание проверки приходится на день, который отсутствует в третьем месяце проверки, то проверка заканчивается в последний день этого месяца.

Также на практике бывает, что срок завершения проверки приходится на выходной или праздничный день. В таком случае инспектор завершит проверку в ближайший следующий за ним рабочий день.

Дата окончания камеральной проверки может отодвинуться, если в течение 3-месячного срока налогоплательщик представил в налоговый орган уточненную декларацию. В этом случае проверка первичной декларации прекращается и начинается новая камеральная проверка, срок которой — снова 3 месяца (абз. 3 п. 2 ст. 88 НК РФ).

Может ли быть отменено решение по камеральной проверке, если были нарушены сроки ее проведения? Ответ на этот вопрос подготовили эксперты КонсультанПлюс. Получите бесплатно пробный доступ к системе и переходите к Готовому решению.

Что анализируют налоговики во время камеральной проверки уточненной декларации, узнайте здесь.

Возможно ли увеличение срока камеральной проверки

Как уже было отмечено выше, законодательством установлен только срок камеральной налоговой проверки. Возможности продления или приостановления такой проверки не предусмотрены ни одним нормативно-правовым актом. На данный факт указывают как Минфин РФ (письмо от 18.02.2009 № 03-02-07/1-75), так и судебные органы (постановления ФАС Уральского округа от 16.07.2012 № Ф09-5401/12, ФАС Северо-Западного округа от 04.03.2010 № А52-4313/2009).

Исключением является декларация по НДС. Проверяющие могут продлить срок камеральной проверки по этой декларации на 1 месяц (с 2-х до 3-х месяцев). Это возможно в том случае, если они найдут признаки нарушения налогового законодательства (п. 2 ст. 88 НК РФ).

Таким образом, налоговый орган имеет право проводить необходимые контрольные мероприятия только в течение 3 месяцев со дня представления налоговой декларации (постановление президиума ВАС РФ от 17.11.2009 № 10349/09).

Вопреки этому некоторые суды считают правомерными результаты, даже если сроки проведения камеральных проверок превысили 3 месяца (постановление ФАС Уральского округа от 18.05.2009 № Ф09-3043/09-С3), аргументируя тем, что нарушение срока не является основанием для отмены решения, принятого по результатам проверки.

Составление и вручение актов и решений возможно только в случае выявления нарушений и только после завершения камеральной налоговой проверки.

Какой срок проведения камеральной проверки 3-НДФЛ

Если помимо заработной платы физическое лицо имеет иной источник дохода, то для него наступает обязанность уплатить налог и подать декларацию по форме 3-НДФЛ. Срок подачи такой декларации – не позднее 30 апреля года, следующего за годом получения дохода или иной материальной выгоды.

Но, кроме обязанности уплаты налога, при применении каких-либо вычетов – социальных, имущественных и др. (ст. 218-221 НК РФ) – физическое лицо может претендовать на возврат излишне уплаченных сумм налога.

В обоих случаях срок камеральной проверки будет составлять 3 месяца. Следует отметить, что при подаче декларации на возврат необходимо подать заявление о предоставлении вычета, так как оно является основанием для его получения.

Заявить вычет можно в любой год, следующий за годом, когда у гражданина возникли соответствующие расходы. Но вот вернуть можно лишь налог, уплаченный течение последних 3 лет (п. 7 ст. 78 НК РФ, письмо Минфина России от 19.10.2012 № 03-04-05/5-1210).

В настоящее время у налогоплательщиков появилась прекрасная возможность следить за ходом проверки и своевременно узнавать о ее результатах с помощью сервиса ФНС «Личный кабинет налогоплательщика».

С нюансами проведения камеральной проверки декларации 3-НДФЛ вас познакомит эта публикация.

Итоги

Камеральная проверка налоговой декларации длится 3 месяца (2 месяца для НДС-декларации) с момента ее подачи налогоплательщиком в налоговый орган (6 мес. со дня представления иностранной компанией, состоящей на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ, декларации по НДС). В рамках пилотного проекта деклараця по НДС к возмещению проверяется 1 месяц.

Если во время проведения камеральной проверки налогоплательщик сдал уточненку, камеральная проверка первичной декларации прекращается и начинается новая камеральная проверка уже уточненной декларации, которая также длится 3 месяца.

Возможность продления или приостановления такой проверки налоговым законодательством не предусмотрена.

Что такое камеральная налоговая проверка?

ФНС проводит камеральные налоговые проверки (КНП) для контроля выполнения бизнесом своих налоговых обязательств. Айгуль Шадрина, генеральный директор S4 Consulting, налоговый консультант, рассказала, как часто проходит проверка, сколько она длится, какие документы и пояснения может потребовать налоговая и какие могут быть результаты.

Содержание:

Что такое камеральная налоговая проверка (КНП)?

КНП — это контроль деклараций на правильность расчета налогов. Как только ФНС получает налоговую отчетность, то сразу начинает проверку. КНП проводят в зависимости от частоты сдачи налоговой отчетности:

Налоговая проверяет только тот отчетный период, за который подана декларация. КНП проводится непосредственно в налоговой инспекции без участия налогоплательщика.

ФНС может проводить общую или углубленную проверку. При общей проверке сотрудники ФНС загружают в программу АИС «Налог-3» данные полученных деклараций. Программа проводит анализ: пересчитывает суммы налогов, сопоставляет показатели отчетного периода (выручку, расходы) с предыдущим. Если никаких противоречий между показателями не обнаружено и налоги рассчитаны верно, то ФНС завершает проверку.

Если в декларации будут обнаружены расхождения с данными других отчетностей или банковских выписок, то ФНС начнет более глубокую проверку. Чтобы провести детальный анализ, налоговая может:

Если ФНС обнаружит ошибки, то направит налогоплательщику требование представить пояснения или уточнить налоговую декларацию, т.е. пересчитать налог.

Сколько длится проверка?

Сроки проведения КНП (п.2 Ст. 88 НК РФ):

Истребование налоговым органом документов

Для проведения углубленной проверки ФНС может потребоваться дополнительная информация (Ст. 93 НК РФ). Тогда ФНС направляет компании или ИП требование о предоставлении документов, в котором указывает:

Документы могут быть затребованы в следующих случаях:

1) Вы подали декларацию на возмещение НДС.

В обязательном порядке ФНС запросит: книги покупок и продаж, выставленные и полученные счета-фактуры, акты, товарные накладные, договоры с поставщиками. Налоговая может запросить любые документы, касающиеся вашей деятельности, например, учетную политику, штатное расписание, бизнес-модель с подробным описанием процессов.

Кроме этого, ФНС будет проверять и ваших контрагентов. Для этого налоговая также направит контрагентам требования предоставить документы: счет-фактуры и договоры по вашим совместным операциям (Ст. 93.1 НК РФ).

2) Вы пользуетесь какими-либо налоговыми льготами.

ФНС потребует предоставить документы, которые подтверждают законность применения этих льгот. Например, вы применяете льготу по налогу на имущество. Вам нужно будет предоставить копию договора с поставщиком на приобретение основного средства (например, складского помещения), накладную, платежное поручение, акт приема-передачи.

3) Вы уточнили декларацию.

В уточненке у вас снизилась прибыль или увеличился убыток. ФНС потребует подтверждающие документы: счета-фактуры, акты, товарные накладные.

4) В декларации есть ошибки.

Истребование пояснений налогоплательщика

ФНС может требовать от налогоплательщика не только документы, но и пояснения (п.3 Ст. 88.НК РФ), которые могут понадобиться в следующих случаях:

Ответить на требование налоговой необходимо в течение пяти рабочих дней. Пояснение в письменном виде можно направить электронно или почтой. За непредставление сведений или несвоевременное представление статьей 129.1 НК РФ предусмотрен штраф от 5 до 20 тыс. рублей.

Вы можете не давать пояснения, а пересчитать сумму налога и подать уточненную декларацию. С даты получения уточненки ФНС начнет новую проверку, а текущую КНП завершит.

Результаты КНП

Если у ФНС нет замечаний к налогооблагаемой базе и налоги рассчитаны правильно, то она завершает КНП. Уведомление об успешном завершении проверки налогоплательщик получает только при возмещении НДС.

Если ФНС обнаружила нарушения, то в течение 10 рабочих дней с момента окончания проверки составляет акт КНП (Ст.100 НК РФ). В акте будут отражены все нарушения и расхождения. Акт почти всегда ведет к доначислению налогов, пени и штрафов. В течение пяти рабочих дней ФНС направит акт налогоплательщику. Если налогоплательщик согласен с актом, то он подает уточненную декларацию и уплачивает сумму доначисленных налогов.

Если налогоплательщик не согласен с актом, то может подать возражение в течение месяца с даты получения решения. Налогоплательщик должен подтвердит свою позицию документами и пояснениями.

Руководитель ФНС должен рассмотреть полученное возражение и принять решение: привлекать или не привлекать налогоплательщика к ответственности за правонарушение. Решение должно быть принято в течение 10 рабочих дней с момента окончания срока представления возражений.

По результатам вынесенных решений компании не редко обращаются в суд и выигрывают споры с ФНС. Например, компания направила в ФНС налоговую декларацию по НДС. Инспекция провела углубленную камеральную проверку и доначислила 252 тыс. рублей НДС, обвинив компанию в создании формального документооборота с одним из контрагентов. Компания обратилась в суд.

Суд пришел к выводу, что представленные компанией документы (договор, счет-фактура, товарная накладная) подтверждают реальность совершенной сделки. Суд отменил решение налоговой по доначислению НДС (постановление от 15.01. 2018 г № Ф09-8180/17).

Но бывают и другие ситуации. ФНС отказала в возмещении НДС и доначислила компании 97 млн рублей налога. ФНС посчитала необоснованным применение налогового вычета, т.к. контрагент не перечислил в бюджет НДС, а значит, источник для возмещения налога отсутствует.

Налоговый спор дошел до Верховного суда РФ. Суд согласился с решением ФНС и указал, что право на вычет у покупателя возникает только тогда, когда поставщик добросовестно исполняет свои обязанности по налогам и когда есть источник возмещения (определение ВС РФ от 21.06.2021 N 164-ПЭК21).

КНП — это часть предпроверочного анализа для выездной проверки. Надо очень внимательно относиться к подобным запросам. Для прохождения проверки первичные документы должны быть корректно оформлены, т.е. иметь правильные реквизиты и суммы, печати и подписи.

Документы должны подтверждать реальность совершенных сделок с контрагентами. Тогда вероятность успешного прохождения проверки повышается. Даже в суде.

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Выездные проверки наводят ужас абсолютно на всех налогоплательщиков. Однако о камеральных проверках, с которыми сталкиваются абсолютно все компании и предприниматели и гораздо чаще, большинство руководителей компаний и собственников бизнеса знают лишь понаслышке.

Между тем от того, насколько качественно компания подготовилась к проверке, зависит ее финансовое благополучие и отсутствие необходимости вести оправдательную переписку с ИФНС, давать пояснения на налоговых комиссиях и сдавать уточненные декларации после акта камеральной проверки.

В данной публикации мы расскажем все о камеральной налоговой проверке.

Общая информация о камеральной проверке

Вы сдали в инспекцию налоговую декларацию – все, камералка началась.

Камеральная проверка – что это?

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и других документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются в распоряжении ИФНС.

Другими словами, камеральная проверка – это проверка налоговой отчетности компаний, ИП и физлиц. Камералка начинается сразу после того, как организация, предприниматель или физлицо представили в ИФНС налоговую декларацию.

Камеральная проверка ИП и компании проводится исключительно за тот налоговый период, который охватывает сданная декларация.

В отличие от выездной налоговой проверки, для «камералки» не требуется какого-либо решения руководителя ИФНС. Проверка начинается по факту сдачи налоговой декларации. Уведомление о начале камеральной проверки налогоплательщику также не направляется.

Периодичность камеральных проверок зависит от частоты сдачи отчетности.

Для каждого налога Налоговым кодексом установлены свои сроки сдачи отчетности. При задержке подачи декларации на камеральную проверку на 10 дней и более налоговая инспекция вправе заблокировать компании банковские счета. ИФНС снимет блокировку только на следующий день после предоставления налоговой отчетности.

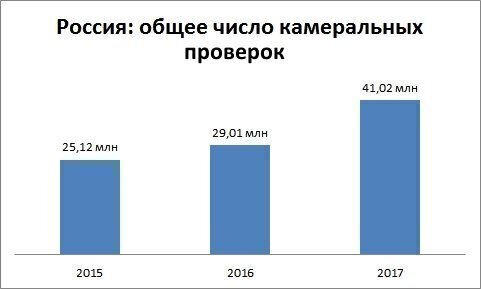

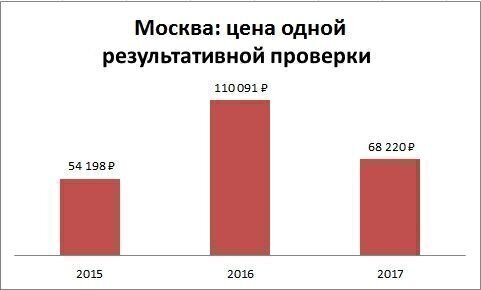

Диаграмма 1

Где проходит проверка

Камералка проводится по месту нахождения налогового органа, то есть непосредственно в инспекции. Такие проверки проводит отдел камеральных проверок в ИФНС.

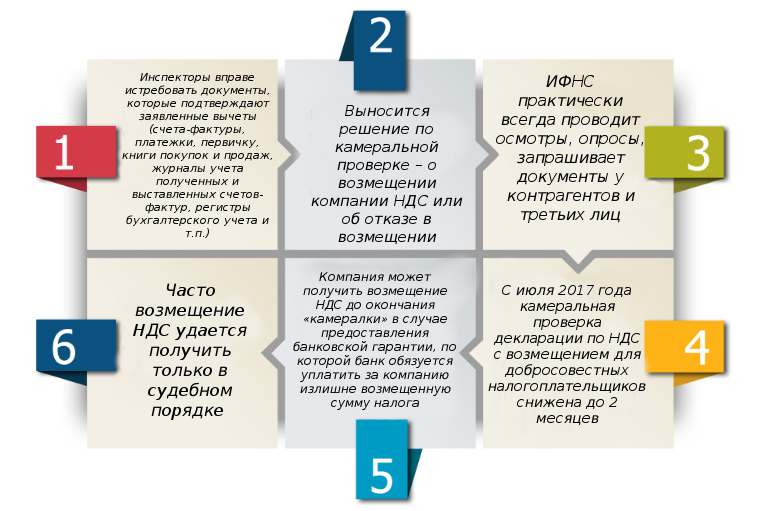

Этапы камеральных проверок

Основные этапы камеральной проверки следующие:

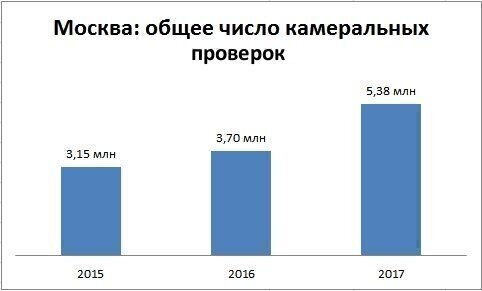

Диаграмма 2

Как проходит камеральная проверка, правила и порядок

Регламент проведения камеральной проверки подробно прописан в статье 88 Налогового кодекса РФ.

Ход камеральной проверки можно коротко описать следующим образом.

Когда камеральная налоговая проверка проходит с истребованием документов и пояснений

В отличие от выездных налоговых проверок, на камеральных проверках инспекторы ограничены в своих правах по истребованию документов и запросу пояснений.

Инспекторы вправе требовать документы и пояснения не на каждой камеральной проверке, а только в определенных случаях.

Зачастую расхождения вполне закономерны, но проверяющие все равно просят их пояснить. Например, при выявлении расхождения выручки в декларациях компании по налогу на прибыль и в декларации по НДС, инспекторы просят его пояснить. Вместе с тем, расхождения между этими отчетами – это не ошибки или противоречия. Просто по некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. В данном случае вправе требовать только пояснения. Представление каких-то дополнительных документов – по желанию компании.

Подробнее о ситуациях, когда на камеральной проверке ИФНС вправе затребовать пояснения, читайте в публикации нашего блога «Какие документы вправе затребовать инспекция на камералке».

Какие пояснения требуют инспекторы на камеральных проверках

Когда инспекторы просят пояснения

Что делать компании

Компания сама вправе решать, отвечать на запрос или отказать.

Итак, если во время камеральной проверки ИФНС находит в сданной декларации ошибки, расхождения либо несоответствие сведений, она сообщает об этом компании или ИП и присылает требование представить пояснения или внести исправления в налоговую декларацию (т.е. представить уточненную декларацию по тому или иному налогу).

Пояснения можно представить в письменном виде лично, по почте либо по телекоммуникационным каналам связи с использованием электронной подписи.

Срок на дачу пояснений – 5 рабочих дней со дня получения требования о представлении пояснений. На представление документов отводится 10 рабочих дней.

С января 2017 г. представлять пояснения для камеральной проверки по НДС нужно будет только в электронном виде по ТКС по установленному ФНС формату. Бумажные будут считаться несданными, а значит, наступит ответственность по ст. 129.1 НК РФ. Сумма штрафа – 5 тыс. руб. за первичный проступок и 20 тыс. – за повторный. Таковы положения п. 3 ст. 88 и п. 1 ст. 129.1 Налогового кодекса РФ.

В любом случае, если у налоговиков возникают вопросы относительно сданной отчетности, речь идет уже об углубленной камеральной проверке. Процедура такой проверки зависит от ее оснований.

Во время углубленной камеральной проверки налоговики изучают и оценивают представленные документы и пояснения, а также проводят дополнительные мероприятия налогового контроля.

Диаграмма 4

Какие контрольные мероприятия проводит ИФНС на камеральной проверке

Во время камеральной налоговой проверки инспекторы вправе проводить следующие мероприятия:

Мероприятие налогового контроля

Ссылка на Налоговый кодекс

Вызов в ИФНС для дачи пояснений

В ходе камеральной налоговой проверки ИФНС вправе потребовать пояснения от организации. Для этого в компанию направляется уведомление о вызове для дачи пояснений. В нем подробно указывается цель вызова организации. Вызов может быть направлен по телекоммуникационным каналам связи.

Требование дачи пояснений

В ходе камеральной налоговой проверки ИФНС вправе потребовать пояснения от организации. Для этого в компанию направляется требование о даче необходимых пояснений или внесения соответствующих исправлений

Истребование документов у проверяемой компании

Чтобы получить необходимые документы, инспекция должна направить в организацию требование. Запрашивать документы по телефону ИФНС не вправе. В требовании о представлении документов должно быть указано:

Образец требования можно скачать в тексте статьи (под таблицей).

Истребование документов и сведений у контрагентов и иных лиц

В рамках камеральной проверки ИФНС вправе запросить документы или информацию о проверяемой компании у контрагентов или иных лиц, которые располагают такими сведениями (например, у банков).

Допрос свидетелей

Налоговое законодательство не содержит запрета на проведение допросов свидетелей в рамках камеральных проверок. Протоколы допросов свидетелей ИФНС вправе использовать в качестве доказательств при принятии решения по итогам камеральной проверки.

Проведение экспертизы

Инспекция вправе назначить проведение экспертизы в рамках камеральной проверки. Например, почерковедческую экспертизу подписей счетов-фактур, которые затребованы в ходе камеральной проверки.

Привлечение специалиста, переводчика

НК РФ предусматривает возможность привлечения специалиста или переводчика для участия в проведении тех или иных конкретных действий, неразрывно связанных с налоговым контролем и вызванных необходимостью привлечения специалиста. Допускается лишь в той мере, в какой не хватает навыков, знаний и умений должностных лиц, осуществляющих налоговый контроль.

Осмотр документов и предметов

В ходе камеральной проверки ИФНС осматривать помещения организации:

Кроме того, имеются судебные решения, которые подтверждают проведением осмотров на камеральных проверках по другим налогам.

Срок проведения камеральной налоговой проверки

Камерная проверка в налоговой проводится в течение 3-х месяцев со дня подачи декларации в ИФНС. При этом ИФНС может завершить камеральную проверку раньше, чем истекут отведенные на это три месяца, если успеет провести полный комплекс требуемых мероприятий налогового контроля ( письмо ФНС от 27.11.2014 № ЕД-4-15/24606 ).

В то же время в ходе камеральной проверки инспекторы могут начать проводить дополнительные мероприятия налогового контроля, а это еще один месяц. Порядок назначения и проведения дополнительных мероприятий налогового контроля определен п. 6 ст. 101 НК РФ.

Конечно, инспекторам нельзя выходить за 3 месяца, но бывает, что ИФНС допускает нарушение сроков. Это по факту ничем не грозит, т.е. если решение по камеральной проверке вынесено за сроками проверки, то это не будет являться основанием для его отмены.

Вместе с тем на практике налоговые органы нередко пропускают трехмесячный срок проведения камеральной налоговой проверки и увеличивают его. По итогам анализа судебных актов можно сделать вывод, что при незначительном пропуске установленного для проведения проверки срока данное нарушение может быть оценено арбитрами как несущественное. Например, в постановлении ФАС Московского округа от 06.11.2013 г. по делу № А40-29318/13-115-126 и постановлении Девятого арбитражного апелляционного суда от 25.07.2013 г. № 09АП-21611/2013 по делу № А40-29318/1 указано, что пропуск срока в 2-3 месяца не является основанием для отмены спорного решения, поскольку срок проведения проверки, указанный в ст. 88 НК РФ, не является пресекательным, и Налоговый кодекс не предусматривает последствий его пропуска.

Камеральная проверка декларации 3-НДФЛ

Налогоплательщиков-физлиц больше всего интересует камеральная проверка декларации 3-НДФЛ. Ее подают граждане, которые хотят получить налоговый вычет на обучение, лечение, при покупке жилья и т.д.

Статус проверки и срок выплат по результатам проверки 3-НДФЛ. С запуском сервиса «Личный кабинет налогоплательщика для физических лиц» появилась возможность отслеживать статус камеральной проверки налоговых деклараций 3-НДФЛ. Статус камеральной проверки может быть одним из следующих: завершена или в процессе, результат камеральной проверки, сведения по решениям на возврат, сумма налога к возврату.

Камеральная проверка завершена, когда перечислят деньги? Срок возврата налогового вычета после камеральной проверки 3-НДФЛ зависит от того, как долго длится в реальности камеральная проверка декларации 3-НДФЛ. По закону инспекции отводится на проверку стандартные три месяца, однако на практике этот срок может быть меньше (если представлены все документы и у инспекции нет вопросов к сумме заявленных вычетов), а может и затянуться. Срок выплаты налогового вычета после камеральной проверки составляет один месяц. То есть 1 месяц отводится ИФНС непосредственно на возврат налога на банковский счет, указанный налогоплательщиком в заявлении на возврат.

Таким образом, назвать конкретный срок перечисления налогового вычета после камеральной проверки невозможно. Максимально он может составить 4 месяца плюс 1 месяц закон даёт непосредственно на возврат налога.

Результат и возражение на результат проведения камеральной проверки

Если в ходе камеральной проверки инспекторы не выявили никаких ошибок, расхождений в отчетности либо нарушений налогового законодательства, то камеральная налоговая проверка автоматически завершается. Никаких уведомлений об успешном окончании «камералки» налогоплательщику не отправляют (за исключением камеральных проверок по НДС с возмещением).

В случае если на камеральной проверке выявлены нарушения:

Инспекторы обязаны уведомить проверяемую компанию или ИП о времени и месте рассмотрения материалов проверки.

Также руководитель инспекции может принять решение о продлении срока рассмотрения материалов проверки (не более одного месяца) и проведении дополнительных мероприятий налогового контроля. Чаще всего такое происходит на камеральной проверке по НДС.

Камеральная проверка декларации по возмещению НДС

Проверка декларации по НДС, где налог заявлен к возмещению из бюджета, – это отельная категория камеральных проверок.

Камеральная проверка по НДС к возмещению – это более глубокая, детальная и проблематичная для компании проверка по сравнению с камеральной проверкой по любому другому налогу или проверкой декларации по НДС с налогом к уплате.

Когда в декларации по НДС налог к уплате, инспекторы запрашивают меньше документов и изучают их не так тщательно и предвзято. Все просто: НДС возмещается компаниям из бюджета, и самая большая часть налоговых правонарушений и преступлений в налоговой сфере связано именно с незаконным возмещением НДС.

Особенности возмещения НДС

(проверка декларации по НДС с возмещением)

В чем особенности проверки декларации НДС с возмещением?

Как мы уже говорили выше, сложность такой камеральной проверки состоит в том, что налоговики вооружены полным комплектом контрольных мероприятий:

Практически на любой камеральной проверке по НДС надо быть готовым к тому, что ИФНС запросит большое количество документов и потребует пояснения. Если в первичных документах и счетах-фактурах ИФНС найдет расхождения и недочеты, возмещение НДС получить не удастся.

Если инспекторы не выявили в документах недочетов, – в течение 7 дней после окончания камеральной проверки налоговики должны принять решение о возмещении НДС. Поручение на возврат направляется в казначейство, которое обязано не позднее 5-дневного срока перечислить деньги на расчетный счет компании.

Такие беспроблемные случаи возмещения НДС на практике почти не встречаются. Особенно, если речь идет о многомиллионных суммах налога к возмещению. Специалисты нашей компании имеют богатый опыт в вопросах сопровождения камеральных проверок по возмещению НДС. Мы регулярно помогаем нашим клиентам получить возмещение НДС на десятки и сотни миллионов рублей.

Летом 2017 года срок проведения камеральной проверки по НДС был сокращен с трех до двух месяцев. Поручение о сокращении срока камеральной проверки НДС ФНС направила нижестоящим инспекциям письмом от 13.07.2017 № ММВ-20-15/112@ (Примечание: документ утратил силу в связи с принятием Федерального закона от 03.08.2018 № 302-ФЗ ). Новый порядок действует в отношении проверки декларации по НДС, представленных после 1 июля 2017 года за налоговые периоды с 2015 года.

Нововведение рассчитано только на добросовестных налогоплательщиков. Таковых, по данным ФНС, всего 12 тыс. компаний (или 60% от общего числа организаций, заявивших НДС к возмещению). Впервые новый, ускоренный, порядок камеральных проверок по НДС налоговики начали применять при проверке деклараций по НДС за II квартал 2017 года.

Сокращение срока проведения камеральной проверки по НДС стало возможным благодаря системе «АСК НДС-2», которая позволяет инспекторам проводить автоматизированный контроль операций как самого налогоплательщика, так и его контрагентов, и применять риск-ориентированный подход при проведении камеральных проверок деклараций по НДС к возмещению.

FAQ по камеральным проверкам

Рассмотрим самые популярные вопросы, связанные с камеральными налоговыми проверками.

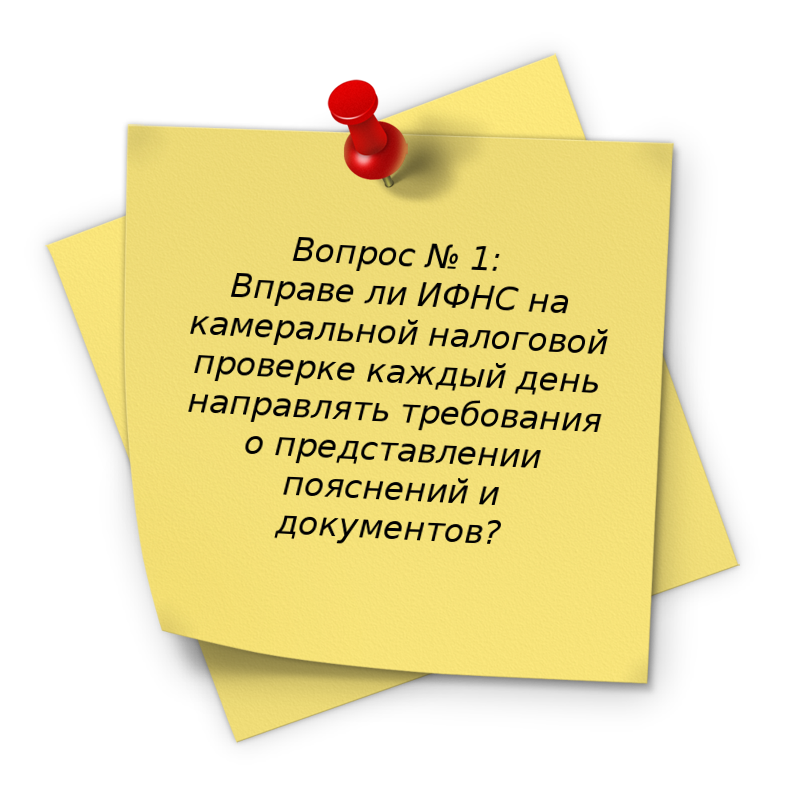

| Ответ: Вправе, при наличии оснований. Налоговым кодексом не установлено ограничений по частоте истребования пояснений или документов на камеральной налоговой проверке. Ограничения наложены лишь на ситуации, в которых налоговики вправе высылать требования. Например, налоговики вправе требовать пояснения на камеральной проверке, если обнаружили противоречия или ошибки в сведениях, если компания сдала «уточненку» с уменьшением налога. Если инспекторы высылают требования законно, то на них нужно отвечать. Даже если компания получает их каждый день. Если требование незаконно, – надо сообщить об этом в ИФНС. Но в любом случае необходимо как-то отреагировать на запрос инспекции. |

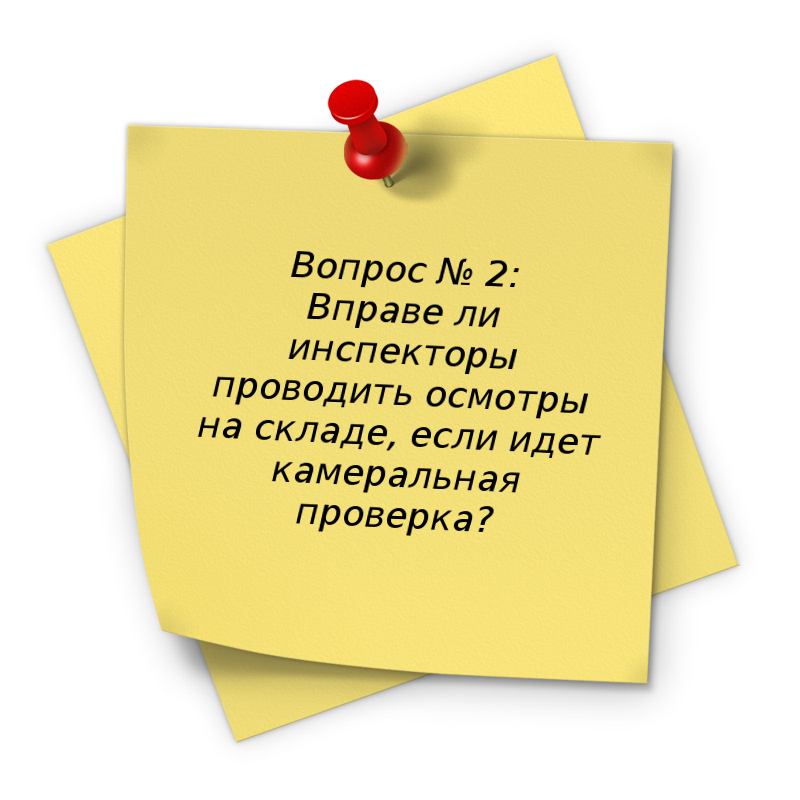

| Ответ: Проводить осмотры на складах и в других помещениях налогоплательщика инспекторы вправе. Но чаще всего это происходит, если идет камеральная проверка по НДС, и в декларации налог заявлен к возмещению, либо налоговики нашли противоречия в декларации по НДС или расхождения с декларациями поставщиков. Инспекторам важно убедиться, что компания реально ведет деятельность, у нее есть товары на складе, штат сотрудников или оборудование, необходимое для производства товара. На проведение осмотра у инспекторов должно быть постановление, подписанное руководителем ИФНС или его замом. |

| Ответ: Да, вправе. Налоговый кодекс не содержит ограничений на проведение таких проверок. Поэтому налоговики могут одновременно провести камеральную налоговую проверку и выездную ревизию по одним и тем же налогам за одинаковый период. Ведь эти ревизии регулируют разные статьи – статья 88 и статья 89 Налогового кодекса РФ. |

| Ответ: ИФНС вправе оштрафовать компанию за каждый документ, который не был представлен на камеральной проверке. Но только при том условии, что эти документы просто обязаны быть у компании. Если запрошены «необязательные» бумаги, компания не обязана их предоставлять, а ИФНС – штрафовать за их непредставление. Однако обязательно стоит сообщить налоговикам, что компания не ведет документы, которые затребовала ИФНС. |

Отдел камеральных проверок в ИФНС

Отдел камеральных проверок есть в каждой ИФНС, и, как правило, не один. Каждый отдел камеральных проверок в налоговой службе имеет свое направление работы. Например, один занимается камеральными проверками возмещения НДС, а другой – специализируется на налоге на прибыль.

Основные задачи отдела камеральных проверок:

Помимо всех названных функций, сотрудники отдела камеральных проверок НДС в ходе проверки обоснованности возмещения НДС могут:

Наши эксперты готовы провести анализ требования, которые выставляет отдел камеральных проверок, и дать рекомендации о дальнейших действиях, а при необходимости, представлять интересы вашей компании в налоговой инспекции.