Пропустили сотрудника в СЗВ-М — как исправить?

В СЗВ-М пропустили сотрудника? Эту ошибку нужно обязательно исправить вне зависимости от того, по какой причине она произошла. Иначе на лицевом счете сотрудника будет отражена неполная информация, и любая проверка ПФР обнаружит этот факт. А это уже грозит работодателю финансовыми санкциями. Можно ли без штрафа дополнить исходный СЗВ-М пропущенными сведениями и как это сделать? И как поступить, если в отчете оказались лишние данные? Расскажем в нашем материале.

Инструкция 1: работника забыли включить в СЗВ-М

Если вы забыли отразить человека в СЗВ-М, следует оформить корректировочную форму отчета. Для этого возьмите обычный бланк СЗВ-М, утв. постановлением Правления ПФР от 01.02.2016 № 83п, и заполните его так:

Заполненную форму корректировочного СЗВ-М отдайте на подпись руководителю и затем отправьте в ПФР.

Пример

Как применять инструкцию, описанную в предыдущем разделе, покажем на примере.

В исходном СЗВ-М, оформленном бухгалтером ООО «СпецСтройка» за январь 2021 года, содержались сведения о 48 работниках компании. Отчет был представлен 10.02.2021. После того как СЗВ-М был принят ПФР, бухгалтер обнаружил в нем неточность — в отчете не отразили работника, с которым в январе 2021 года действовал договор ГПХ.

Что делать? Срочно нужна корректировка СЗВ-М по одному сотруднику.

Чтобы дополнить сведения исходного СЗВ-М за январь недостающими сведениями, бухгалтер оформил и отправил в ПФР отчет СЗВ-М с типом формы «доп».

В раздел 4 корректировочного отчета включен только «забытый» работник. Сведения об остальных сотрудниках корректировать не требуется.

Посмотрите на примере, как выглядит корректировка СЗВ-М, если забыли одного сотрудника:

Так выглядит корректировка СЗВ-М, если нужно добавить сотрудника. А как исправить ошибку, если в исходном СЗВ-М отразили лишние данные? Об этом расскажем далее, но сначала остановимся на другом не менее важном вопросе: последует ли штраф за забытого сотрудника?

Будет ли штраф?

Первый вопрос, который волнует работодателя при выявлении ошибок в исходном СЗВ-М: можно ли добавить сотрудника корректировкой СВЗ-М без штрафа?

Если вы успеете подать в ПФР корректировочный СЗВ-М по забытому сотруднику быстро — до окончания установленного законом срока для представления исходного СЗВ-М штрафа не будет. Напомним, что СЗВ-М за отчетный месяц должен подаваться в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

Если же законные отчетные сроки прошли, отбиваться от штрафа придется в суде. ПФР в любом случае выпишет его на компанию (500 руб. за каждого забытого сотрудника) и на ее руководителя (300-500 руб. по ст. 15.33.2 КоАП РФ).

Специалисты фонда только зафиксируют нарушение в протоколе, а рассматривать его будет суд (п. 4 ч. 5 ст. 28.3, ч. 1 ст. 23.1 КоАП РФ).

Причем для ПФР не имеет значения, что компания самостоятельно выявила и исправила ошибку (письмо ПФР от 28.03.2018 № 19-19/5602). Фонд считает, что корректировать без штрафа можно только те сведения, которые уже были отражены в исходном СЗВ-М. А забытый сотрудник — это набор новых данных, который в исходном отчете отсутствовал.

Шансы на судебную отмену штрафов

В суде шансы на отмену штрафа, выписанного на компанию, достаточно велики. По мнению судей, когда компания сама нашла и исправила ошибку, финансовые санкции на нее накладывать нельзя (определение ВС РФ от 08.02.2019 № 301-КГ18-24864).

Маловероятен штраф и в том случае, если ошибку нашли специалисты ПФР, а компания успела в течение 5 дней после получения уведомления из фонда представить дополняющую форму СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Отменить штраф, выписанный на руководителя, не получится даже в суде (постановление ВС РФ от 19.07.2019 № 16-АД19-5).

Инструкция 2: убираем лишнего сотрудника из СЗВ-М

Если в СЗВ-М включили лишнего сотрудника, тоже потребуется корректировка исходного СЗВ-М.

Подобная ситуация решается по следующему алгоритму:

В результате сдачи отменяющей формы СЗВ-М ранее представленные данные обнулятся (по тем сотрудникам, которых вы укажете в разделе 4 корректировочного СЗВ-М).

Покажем на примере, как исправить СЗВ-М, если в него попал лишний сотрудник.

В исходном СЗВ-М за март 2021 года, отправленном в ПФР 15.04.2021, по ошибке отражены сведения по двум сотрудникам, трудовые договоры с которыми в марте 2021 года не действовали.

Лишние сотрудники в СЗВ-М (мартовском отчете) обнаружились только в мае — при оформлении очередного СЗВ-М.

Бухгалтер ООО «СпецСтройка» сразу оформил отменяющую форму СЗВ-М и отправил ее в ПФР.

Как с помощью корректировки СЗВ-М убрать сотрудников, смотрите на примере:

Итоги

Форма СЗВ-М бывает исходной, дополняющей или отменяющей. Правильно проставляя код типа формы в разделе 3 и формируя верные (исправленные, дополненные, подлежащие отмене) персональные сведения сотрудников в разделе 4, можно корректировать сведения исходного отчета. Если ПФР решит оштрафовать работодателя за подачу корректирующего отчета, можно попытаться оспорить его в суде.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Пропустили сотрудника в СЗВ-М — как исправить?

Инструкция 1: работника забыли включить в СЗВ-М

Если вы забыли отразить человека в СЗВ-М, следует оформить корректировочную форму отчета. Для корректировки используйте тот бланк, на котором подавали исходный отчет:

Сведения в уточненке заполните так:

Заполненную форму корректировочного СЗВ-М отдайте на подпись руководителю и затем отправьте в ПФР.

Пример и образец

Как применять инструкцию, описанную в предыдущем разделе, покажем на примере.

В исходном СЗВ-М, оформленном бухгалтером ООО «СпецСтройка» за июнь 2021 года, содержались сведения о 48 работниках компании. Отчет был представлен 10.07.2021. После того как СЗВ-М был принят ПФР, бухгалтер обнаружил в нем неточность — в отчете не отразили работника, с которым в июне 2021 года действовал договор ГПХ.

Что делать? Срочно нужна корректировка СЗВ-М по одному сотруднику.

Чтобы дополнить сведения исходного СЗВ-М за июнь недостающими сведениями, бухгалтер оформил и отправил в ПФР отчет СЗВ-М с типом формы «Дополняющая».

В раздел 4 корректировочного отчета включен только «забытый» работник. Сведения об остальных сотрудниках корректировать не требуется.

Посмотрите на примере, как выглядит корректировка СЗВ-М, если забыли одного сотрудника:

Так выглядит корректировка СЗВ-М, если нужно добавить сотрудника. А как исправить ошибку, если в исходном СЗВ-М отразили лишние данные? Об этом расскажем далее, но сначала остановимся на другом не менее важном вопросе: последует ли штраф за забытого сотрудника?

Будет ли штраф?

Первый вопрос, который волнует работодателя при выявлении ошибок в исходном СЗВ-М: можно ли добавить сотрудника корректировкой СВЗ-М без штрафа?

Если вы успеете подать в ПФР корректировочный СЗВ-М по забытому сотруднику быстро — до окончания установленного законом срока для представления исходного СЗВ-М штрафа не будет. Напомним, что СЗВ-М за отчетный месяц должен подаваться в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

Если же законные отчетные сроки прошли, отбиваться от штрафа придется в суде. ПФР в любом случае выпишет его на компанию (500 руб. за каждого забытого сотрудника) и на ее руководителя (300-500 руб. по ст. 15.33.2 КоАП РФ).

Специалисты фонда только зафиксируют нарушение в протоколе, а рассматривать его будет суд (п. 4 ч. 5 ст. 28.3, ч. 1 ст. 23.1 КоАП РФ). Причем для ПФР не имеет значения, что компания самостоятельно выявила и исправила ошибку (письмо ПФР от 28.03.2018 № 19-19/5602). Фонд считает, что корректировать без штрафа можно только те сведения, которые уже были отражены в исходном СЗВ-М. А забытый сотрудник — это набор новых данных, который в исходном отчете отсутствовал.

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Шансы на судебную отмену штрафов

В суде шансы на отмену штрафа, выписанного на компанию, достаточно велики. По мнению судей, когда компания сама нашла и исправила ошибку, финансовые санкции на нее накладывать нельзя (определение ВС РФ от 08.02.2019 № 301-КГ18-24864).

Маловероятен штраф и в том случае, если ошибку нашли специалисты ПФР, а компания успела в течение 5 дней после получения уведомления из фонда представить дополняющую форму СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

С июля 2020 года действует новый порядок взыскания штрафов ПФР. Какие именно, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отменить штраф, выписанный на руководителя, не получится даже в суде (постановление ВС РФ от 19.07.2019 № 16-АД19-5).

Еще больше о штрафах, в том числе за СЗВ-М, узнайте из материалов:

Инструкция 2: убираем лишнего сотрудника из СЗВ-М

Если в СЗВ-М включили лишнего сотрудника, тоже потребуется корректировка исходного СЗВ-М.

Подобная ситуация решается по следующему алгоритму:

В результате сдачи отменяющей формы СЗВ-М ранее представленные данные обнулятся (по тем сотрудникам, которых вы укажете в разделе 4 корректировочного СЗВ-М).

Покажем на примере, как исправить СЗВ-М, если в него попал лишний сотрудник.

В исходном СЗВ-М за июнь 2021 года, отправленном в ПФР 15.07.2021, по ошибке отражены сведения по сотруднику, трудовой договор с которым в июне 2021 года не действовал.

Лишний сотрудник в СЗВ-М (июньском отчете) обнаружился в августе — при оформлении очередного СЗВ-М.

Бухгалтер ООО «СпецСтройка» сразу оформил отменяющую форму СЗВ-М и отправил ее в ПФР.

Как с помощью корректировки СЗВ-М убрать сотрудников, смотрите на образце:

Инструкции на все случаи жизни вы найдете на нашем сайте:

Итоги

Форма СЗВ-М бывает исходной, дополняющей или отменяющей. Правильно проставляя код типа формы в разделе 3 и формируя верные (исправленные, дополненные, подлежащие отмене) персональные сведения сотрудников в разделе 4, можно корректировать сведения исходного отчета. Если ПФР решит оштрафовать работодателя за подачу корректирующего отчета, можно попытаться оспорить его в суде.

Дополняющая СЗВ-М: зачем она нужна и как ее заполнить

Несмотря на кажущуюся простоту этого отчета, с оформлением дополняющей СЗВ-М могут возникнуть сложности. Работодателю важно учесть ряд нюансов — по заполнению разделов бланка, срокам его представления и возможным санкциям от ПФР за опоздание с представлением отчета. Наш материал поможет разобраться в этих нюансах и познакомит с готовыми образцами дополняющей СЗВ-М для разных ситуаций.

Для чего нужна дополняющая СЗВ-М

Дополняющая СЗВ-М позволяет работодателю уточнять и дополнять переданные ранее в ПФР сведения о застрахованных лицах (ст. 15 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете. »).

С помощью дополняющей СЗВ-М работодатель передает в ПФР:

Дополняющая СЗВ-М позволяет формировать полную и достоверную персонифицированную информацию на лицевых счетах застрахованных лиц.

На каком бланке оформить дополняющую СЗВ-М

Отдельного бланка для дополняющей СЗВ-М не предусмотрено. Заполнить такой отчет нужно на том же бланке, что был использован для исходного отчета.

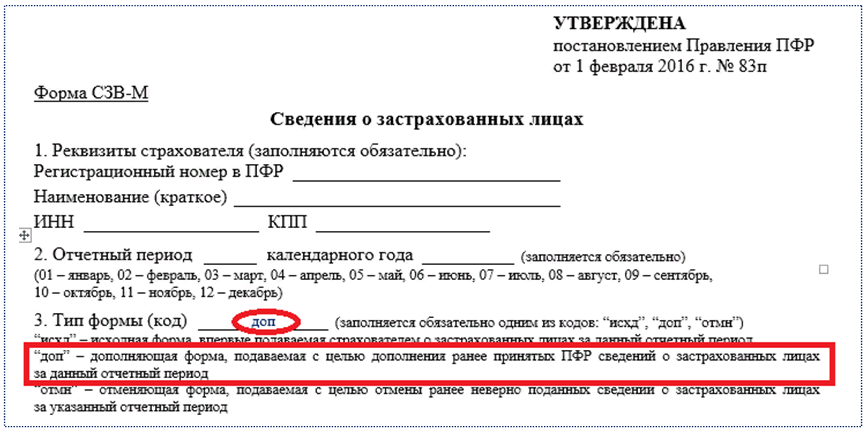

Чтобы ПФР отличил исходный отчет от корректирующего, в бланке отчетной формы предусмотрен специальный Раздел 3 «Тип формы (код)».

Для дополняющей СЗВ-М в этом разделе следует проставить код «доп»:

Как заполнить дополняющую СЗВ-М при исправлении ошибок

Для исправления ошибок в исходном отчете, уже переданном в ПФР, недостаточно оформить только дополняющую СЗВ-М. Необходимо сначала отменить ошибочные данные.

Используйте следующий порядок действий, если вы ошиблись в ФИО, ИНН или СНИЛС сотрудника — оформите две СЗВ-М:

Расскажем подробнее, как заполнить СЗВ-М с типом «отмн» и «доп» при исправлении ошибок в исходном отчете:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В Разделе 3 «Тип формы (код)» проставьте код «отмн».

Шаг 3. В Раздел 4 «Сведения о застрахованных лицах» перенесите из исходного отчета индивидуальные сведения только по тому сотруднику, в чьих данных содержится ошибка.

Шаг 4. Отправьте СЗВ-М с типом «отмн» в ПФР.

Шаг 5. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 6. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 7. В разделе 4 «Сведения о застрахованных лицах» проставьте верные индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику, ошибочные сведения по которому были отражены в исходном отчете и были отменены в СЗВ-М с типом «отмн».

Шаг 8. Отправьте СЗВ-М с типом «доп» в ПФР.

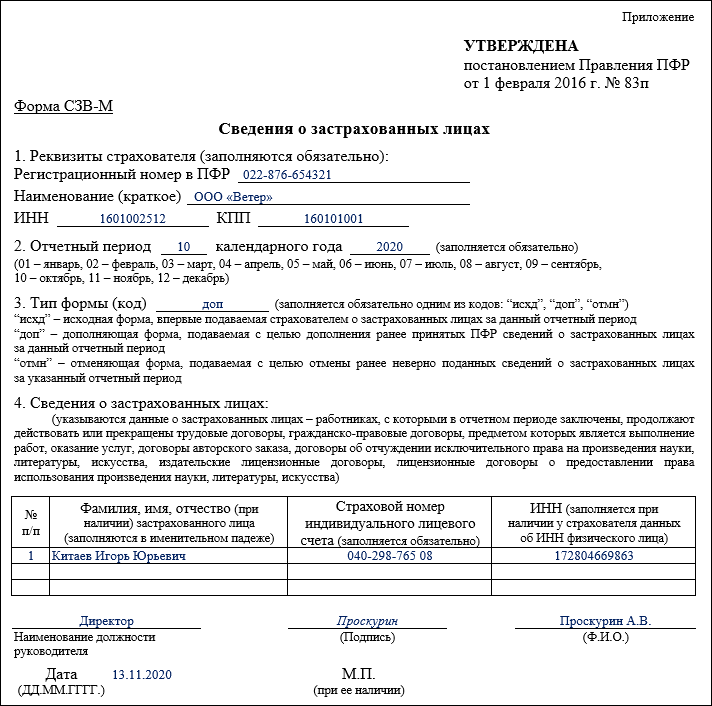

При оформлении СЗВ-М за октябрь 2020 года бухгалтер ООО «Ветер» ошибся в номере СНИЛС одного сотрудника — Китаева Игоря Юрьевича. В его СНИЛС две цифры поменялись местами и вместо номера отчет попал номер

Чтобы на лицевом счете сотрудника была отражена достоверная информация, в ПФР были отправлены два отчета по форме СЗВ-М: с типом «отмн» и типом «доп». В нем были отражены сведения только по одному сотруднику, в индивидуальные сведения которого в исходном отчете закралась ошибка.

Как была исправлена ошибка в СЗВ-М, смотрите в образцах:

Оформляем дополняющую СЗВ-М на забытых сотрудников

Заполнение дополняющей СЗВ-М на забытых сотрудников укладывается в несколько шагов:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 3. В разделе 4 «Сведения о застрахованных лицах» укажите индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику (сотрудникам), которого вы забыли включить в исходный отчет. Дублировать индивидуальные сведения о сотрудниках, уже указанных в исходном СЗВ-М, не нужно.

Шаг 4. Отправьте СЗВ-М с типом «доп» в ПФР.

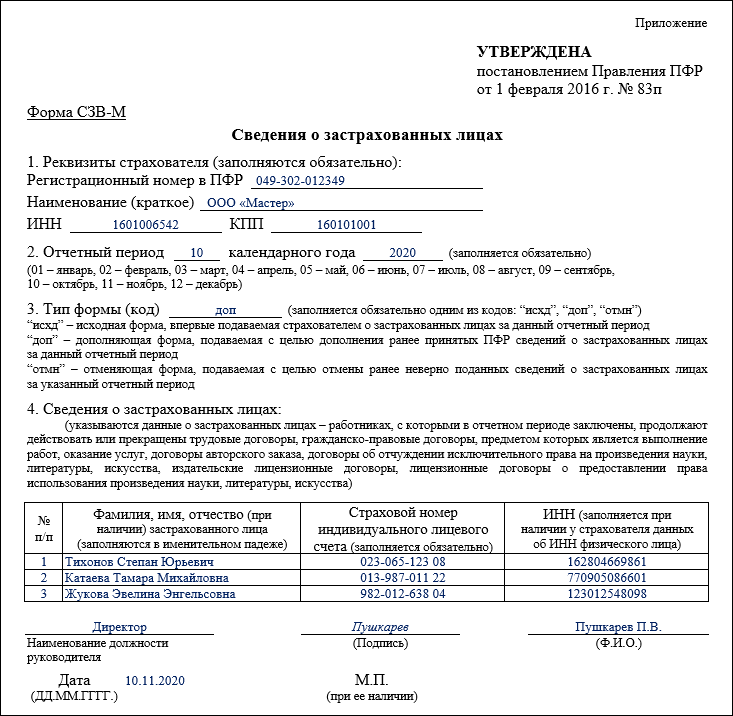

Ежемесячно бухгалтер ООО «Мастер» представлял в ПФР отчет по форме СЗВ-М по 112 сотрудникам компании. В октябре 2020 года для выполнения разовой работы по договору ГПХ были оформлены три физлица-подрядчика. Заполняя СЗВ-М за октябрь, бухгалтер по привычке отразил всех штатных сотрудников, а про нанятых подрядчиков забыл. Свою оплошность он заметил уже после отправки исходного отчета. Сведения по забытым лицам он опоказал в дополняющей СЗВ-М.

Как бухгалтер заполнил дополняющую СЗВ-М за октябрь 2020 года, смотрите в образце:

В какой форме представить дополняющую СЗВ-М

По общему правилу, компании с численностью трудящихся 25 и больше могут сдавать СЗВ-М исключительно в электронном виде (п. 2 ст. 8 Закона № 27-ФЗ). Если численность меньше, выбор остается за работодателем: отчитаться можно на бумаге или через интернет.

Если исходный отчет отправлен исходя из численности физлиц в электронном виде, дополняющую СЗВ-М также следует оправить в той же форме. Не имеет значения, что в нем будут представлены сведения только по одному или нескольким сотрудникам.

Напомним, что за представление СЗВ-М в бумажном виде вместо электронного, штраф составляет 1 000 руб. (п. 2 ст. 8, п. 4 ст. 17 Закона № 27-ФЗ, п. 41 Инструкции от 22.04.2020 № 211н).

Когда сдать дополняющий отчет

Срок представления дополняющей СЗВ-М зависит от того, кто обнаружил ошибку — работодатель или ПФР:

Уведомление ПФР должно содержать сведения об ошибках и (или) несоответствиях представленных индивидуальных сведений имеющимся у ПФР данным (п. 38 Инструкции, утв. Приказом Минтруда № 211н, ч. 5 ст. 17 Закона № 27-ФЗ).

Специалисты ПФР вправе передать уведомление работодателю лично под расписку, направить по почте заказным письмом или отправить в электронном виде по ТКС.

Чтобы не опоздать с представлением дополняющей формы (если ошибки выявил ПФР) и не заработать штраф, важно верно отсчитать срок (п. 38 Инструкции № 211н):

Вместо уведомления об устранении ошибок ПФР может отправить работодателю протокол проверки СЗВ-М с указанием выявленных ошибок и (или) несоответствий. Оба эти документа юридически равнозначны (Постановление АС Северо-Западного округа от 23.04.2020 № Ф07-4647/2020 по делу № А42-9736/2019).

Дополняющая СЗВ-М и коронавирусная субсидия

В период пандемии коронавируса у СЗВ-М появился особый статус. С помощью данных из этого отчета налоговые органы выясняют, имеет ли право работодатель получить из федерального бюджета субсидию.

Компания теряет право на субсидию, если количество ее работников в месяце, за который выплачивается субсидия, составляет не менее 90% количества работников в марте 2020 года или снижено не более чем на 1 человека в марте 2020 года (Правила предоставления в 2020 году из федерального бюджета субсидий, утв. Постановлением Правительства от 24.04.2020 № 576).

Налоговики напомнили, что субъекты малого и среднего предпринимательства, сократившие штат более чем на 10% (на основании анализа отчетности СЗВ-М) или более чем на 1 человека по отношению к количеству работников в марте 2020 года, не могут претендовать на получение субсидии.

Причем представление дополняющей СЗВ-М за март 2020 года после окончания срока по направлению в налоговые органы заявлений на получение субсидии, предусмотренной Постановлением № 576, с целью формального исполнения положений Правил, не является основанием для получения субсидии.

Когда за дополняющую СЗВ-М оштрафуют

Штрафа избежать не удастся, если вы представили дополняющую СЗВ-М по забытым сотрудникам позже законодательно установленного срока. Теперь это прямо предусмотрено ч. 4 п. 40 Инструкции № 211н.

Раньше от штрафа в подобных обстоятельствах можно было отбиться в суде (Постановление АС СЗО от 06.04.2020 № Ф07-2720/2020 по делу № А56-79354/2019, Определение ВС РФ от 08.02.2019 № 301-КГ18-24864, от 20.12.2019 № 306-ЭС19-23114).

Штраф за представление индивидуальных сведений позже установленного срока предусмотрен в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

Напомним, что СЗВ-М за отчетный месяц следует представить не позднее 15 числа месяца, следующего за отчетным периодом (п. 2.2 ст. 11 Закона о№ 27-ФЗ).

Подводим итоги

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Как заполнить и сдать дополняющую форму СЗВ-М

Для чего нужна дополняющая форма СЗВ-М

Цель представления в ПФР корректирующей или дополняющей СЗВ-М — формирование на лицевых счетах застрахованных лиц достоверной и полной персонифицированной информации.

Когда и для чего нужно уточнять ранее представленные сведения и как это сделать, рассказываем в других наших материалах:

В каких случаях сдается отменяющая СЗВ-М и как ее заполнить, читайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Когда без дополняющей СЗВ-М не обойтись

Поводом для представления дополняющей СЗВ-М может стать забывчивость или невнимательность при оформлении исходного отчета, когда в него были включены сведения не по всем застрахованным лицам.

Корректировка понадобится и в том случае, если работодатель в ответ на исходную СЗВ-М получит из фонда протокол о том, что данные по кому-то из сотрудников не приняты (п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н).

Разобраться с тем, в каких случаях дополняющая СЗВ-М должна быть оформлена и представлена в ПРФ, поможет пример.

В исходную СЗВ-М за июнь 2021 года бухгалтер ООО «ИКС» включил всех штатных сотрудников в количестве 134 чел., но забыл отразить в отчете одно физлицо, с которым в июне действовал договор подряда.

Свою оплошность бухгалтер заметил сам. Сразу была оформлена и отправлена в ПФР дополняющая СЗВ-М со сведениями по забытому лицу.

Представлять в дополняющей форме сведения о других сотрудниках компании, которые были отражены в исходной СЗВ-М и были приняты фондом, не нужно.

Исправляйте ошибки по готовым инструкциям:

Срок сдачи СЗВ-М

В ситуации, когда данные исходного отчета подлежат корректировке, у работодателя возникает ряд вопросов по дополняющей форме СЗВ-М о сроке сдачи и штрафах, а также о правилах ее оформления.

Будет ли штраф за дополняющую форму СЗВ-М, узнайте из статьи «Пропустили сотрудника в СЗВ-М — как исправить».

По срокам представления дополняющей СЗВ-М особых правил нет: конкретные календарные даты в законодательстве для этого отчета не установлены.

При этом в п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н, закреплен период, в течение которого обнаруженные специалистами ПФР ошибки в исходной СЗВ-М работодатель может исправить без санкций. Он составляет пять рабочих дней с момента получения из фонда уведомления об имеющихся в отчете ошибках.

ПФР вправе передать работодателю уведомление одним из способов:

Напомним правила, по которым определяется дата получения уведомления:

Об этих тонкостях важно помнить, так как ошибочно исчисленная дата получения уведомления не позволит верно отсчитать пятидневный срок для оформления и сдачи в ПФР отчета. Представить дополняющую СЗВ-М без штрафа можно только при соблюдении указанного срока.

Какой установлен срок для подачи дополняющей СЗВ-М при самостоятельном обнаружении ошибки, узнайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Правила оформления СЗВ-М

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

Покажем на примере, как заполнить дополняющую СЗВ-М по новой форме. Воспользуемся условиями ранее приведенного примера.

Бухгалтер ООО «ИКС» забыл отразить в июньской СЗВ-М застрахованное лицо, с которым в этом месяце действовал договор подряда.

Посмотрите инструкцию, как исправить СЗВ-М и дополнить сотрудников в таком случае (инструкция):

Как бухгалтер заполнил дополняющую СЗВ-М, смотрите в образце:

Рассказываем, как разобраться, когда нужна СЗВ-М дополняющая или отменяющая, в статье «Как сделать корректировку СЗВ-М».

ПФР выписал штраф за дополняющую СЗВ-М — не спешите платить

Пенсионный фонд выписывает за дополняющую СЗВ-М в 2021 году штрафы двух видов (ст. 15.33.2 КоАП РФ, ч. 3 ст. 17 закона от 01.04.1996 № 27-ФЗ):

Для контролеров из ПФР не имеет значения, что работодатель сам обнаружил недостающие сведения в исходном отчете и скорректировал их, представив дополняющую СЗВ-М (письмо ПФР от 28.03.2018 № 19-19/5602). По их мнению, сведения на забытых сотрудников представлены с опозданием, а за это предусмотрен штраф.

Если работодатель сам обнаружил неполные данные в исходном отчете, существуют хорошие шансы на судебную отмену одного из штрафов, сумма которого определяется исходя из количества работников, отраженных в дополняющей СЗВ-М (определение ВС РФ от 20.12.2019 № 306-ЭС19-23114, постановления АС Дальневосточного округа от 13.12.2019 по делу № А37-1648/2019, Уральского округа от 19.12.2019 по делу № А07-9848/2019 и др.).

Штраф успешно можно оспорить в суде и в том случае, когда ошибку нашли проверяющие ПФР, а работодатель успел в течение пяти дней после получения от них уведомления сдать дополняющую СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Наказание в виде административного штрафа за дополняющую форму СЗВ-М, наложенное на директора, отменить не удастся, даже если компанию освободят от штрафа (постановления ВС РФ от 13.08.2019 № 80-АД19-8, от 20.12.2019 № 1-АД19-5).

Но есть и хорошая новость. К работодателям-ИП административная ответственность по ст. 15.33.2 КоАП РФ сейчас не применяется (закон от 16.12.2019 № 444-ФЗ). Такие поправки в КоАП появились благодаря КС РФ, признавшему несоответствующей Конституции ситуацию, когда предпринимателя привлекают к ответственности за СЗВ-М дважды: как страхователя (по закону о персонифицированном учете) и как должностное лицо (по КоАП РФ).

Итоги

Дополняющая СЗВ-М представляется в ПФР в виде отдельного отчета с отметкой «дополняющя» в третьем разделе формы. В четвертом разделе необходимо отразить персонифицированные данные (Ф.И.О., СНИЛС, ИНН) по тем застрахованным лицам, сведениями о которых нужно дополнить исходный отчет.

Срок для представления дополняющего СЗВ-М в законодательстве не определен. Если ошибку обнаружил фонд, работодателю нужно успеть представить дополняющую форму в течение пяти рабочих дней с момента получения из ПФР уведомления об имеющихся в отчете ошибках. Несоблюдение срока влечет штраф.