Что такое пролонгация вклада?

Любой вклад (депозит) размещается в банке на определенных условиях. Эти условия обязательно прописываются в депозитном договоре между банковским учреждением и вкладчиком. К числу значимых условий размещения вклада относятся:

До истечения договора эти и другие условия размещения депозита остаются неизменными. Когда его срок заканчивается вкладчик может:

Что означает пролонгация депозита (вклада)?

Под пролонгацией обычно понимают продление закончившегося депозитного договора с сохранением номера, названия и существенных условий этого соглашения.

То есть для клиента, положившего в банк сумму в 50 тысяч рублей под 8% на 1 год, пролонгация вклада – это продление договора на размещение средств еще на год на тех же условиях.

Однако условия пролонгации вклада и сама возможность продления отношений должны быть прописаны в первоначальном договоре. В противном случае, деньги могут остаться в банке на условиях вклада до востребования. Также нельзя быть уверенным, что первоначально действовавшие условия не изменятся после пролонгации. Все зависит от первоначального соглашения с банком.

![]()

Иногда в них прописываются отдельные моменты и механизмы изменения условий без дополнительного согласования с клиентом. Яркий пример тому – привязка процентной ставки к ставке Центрального банка. Меняет условия Центральный банк – меняется величина процентов по депозитам. Так происходит сравнительно редко, обычно банки не изменяют существенных условий размещения вклада, но в договоре могут содержаться свои оговорки на этот счет.

Особенного внимания заслуживает такая возможность, как автоматическая пролонгация договора. Обычно это происходит так:

Обычно договор имеет стандартные сроки действия, чаще 1 год, иногда 3 года. Также в договоре обычно прописывается количество автоматических пролонгаций на первоначальных условиях.

![]()

Кому выгодна пролонгация договора по вкладу?

Продолжение отношений на прежних условиях может быть выгодно обеим сторонам. Особенно если обстановка на кредитном рынке не изменилась, инфляция осталась на том же уровне, новые договора вклада предлагаются по тем же ставкам. В такой ситуации банку полезно сохранять свой кредитный портфель, а клиентам нет смысла искать новые возможности для вкладов. Но если положение меняется, то интересы сторон становятся разнонаправленными.

Пример – ускоряются инфляционные процессы.

Рядовые вкладчики изымают свои рублевые депозиты и переводят сбережения в валюту, или тратят их на приобретение недвижимости, автомобилей, делают другие крупные покупки.

Как банки реагируют на такую ситуацию? В конечном итоге – поднимают процентные ставки по рублевым депозитам, чтобы обеспечить себя достаточным для нормальной работы количеством национальной валюты.

Как поступают клиенты? По-разному.

Некоторые, боясь еще большего провала, продолжают быстро избавляться от рублей. Некоторые – готовы рисковать, так как возможный доход от вкладов в рублях становится больше, компенсирует инфляцию и позволяет заработать. Особенно остро такие ситуации проявлялись в прошлые десятилетия, но теперь нельзя считать такие риски делом прошлого.

![]()

Что значит пролонгация вклада в таких условиях?

Практика пролонгации депозитных договоров

Беспокоиться на этот счет больше всего стоит частным вкладчикам. У банков заранее разработан алгоритм продолжения или изменения условий договоров вклада. Это общее правило, ведь содержание договоров на прием депозитов разрабатывают сами банки. Крупные инвесторы также контролируют размещение своих активов.

А вот обычные граждане имеют привычку забывать о сроке окончания договора, да и первоначальные его условия читают не слишком внимательно. Результатом часто становится перевод выгодного договора на условия вклада до востребования, то есть под минимальный процент, который не только не обещает прибыли, но и не компенсирует ожидаемый уровень инфляции.

Журнал Бробанк

Извините, результатов не найдено. Попробуйте найти нужную запись с помощью поиска.

Рубрики журнала

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Что такое пролонгация вклада и как обойти ее подводные камни?

В банковской терминологии встречается немало слов, которые рядовые пользователи, не имеющие экономического образования, часто просто не понимают. Например, что такое пролонгация вклада, капитализация, грейс-период? Вы знаете? Если да, то вы отлично подкованы в финансовой тематике. А целью моих статей как раз является повышение финансовой грамотности большинства населения нашей страны, в том числе путем расшифровки непонятных слов.

В основном это иностранные термины, которые в русском языке имеют аналоги, но не используются. И я даже знаю ответ почему. Во-первых, это фанатичное подражание той свободной рыночной экономике, в которую мы рухнули с головой в 90-е годы прошлого века. А, во-вторых, запутывание граждан, которые зачастую мало интересуются, что написано у них в договоре. Банк на этом зарабатывает неплохие деньги.

Одним из таких слов была капитализация. С ней мы уже разобрались в предыдущих статьях. А сегодня самое время узнать, что значит пролонгация. Не оставим банку шанс на нас заработать.

Понятие и виды

Пролонгация – это слово, которое переводится (с английского prolongation) как продление, возобновление. В банковской практике используется при заключении договора вклада и означает продление на новый срок его действия после окончания.

Например, вы открыли депозит в банке на 1 год. Через год он пролонгируется, т. е. продлевается еще на 1 год, если в договоре есть пункт об этой возможности.

Казалось бы, все понятно и никаких подводных камней для клиента здесь нет. Но это не совсем так. Знания одного определения недостаточно, чтобы понять все плюсы и минусы этой процедуры. Именно на них я и хочу обратить внимание в статье, чтобы у вас не осталось белых пятен и вы научились грамотно пользоваться пролонгацией себе на пользу, а не на пользу банку.

Для начала разберем, какие виды этой процедуры существуют. Их всего два:

Практикует, например, Сбербанк. Означает, что вам нет необходимости после окончания указанного срока действия договора приходить в банк и перезаключать его заново. Банк делает это автоматически. Как раз при этом условии и возникает ряд ошибок, которые совершают клиенты. Об этом чуть ниже.

Это вариант, при котором после окончания срока депозита, вы должны либо забрать свои деньги, либо заключить новое соглашение с этим или другим банком.

Иногда автопролонгация предусматривает еще и ограничение по количеству ее проведений. Но в этом случае это условие будет обязательно оговорено.

Имейте в виду, что пролонгация – это не обязательная процедура. Вы можете на нее согласиться и оставить в банке деньги. А можете закрыть счет и воспользоваться деньгами с начисленными процентами по своему усмотрению. Важно только знать условия пролонгации и обратить внимание на ряд ключевых моментов при заключении договора вклада. Об этом речь пойдет дальше.

На что обратить внимание при заключении договора вклада?

Вы изучили предложения по депозитам, выбрали банк и пришли заключать договор. На что еще надо обратить внимание, кроме процентной ставки?

Во-первых, на то, предусмотрена ли автоматическая пролонгация в принципе. А во-вторых, если да, то на каких условиях. Обо всем по порядку.

В случае отсутствия возможности продлить действие соглашения вы должны после его окончания прийти в банк и забрать накопления вместе с начисленными процентами. Как ими распорядиться дальше – ваше дело. Вы можете потратить их на что-то или подобрать вариант нового вложения.

Обратите внимание, что после окончания действия соглашения, который не предусматривает автопролонгации, все деньги с процентами переводятся на счет владельца на условиях вклада “до востребования”. А это, как правило, 0,01 % годовых. Если вы не заберете деньги, то с такой доходностью они начнут обесцениваться стремительными темпами.

Если автопролонгация предусмотрена, то изучите условия ее проведения:

“Подводные камни” пролонгации или что надо знать?

Давайте посмотрим, что следует предпринять, если автопролонгации не предусмотрено. И пропишем алгоритм действий, чтобы автоматическая пролонгация прошла без потерь денег и нервов.

Соглашение без автоматического продления срока:

Помните, что ни один банк не может отказать вам в снятии ваших личных сбережений: до, во время или после окончания срока действия договора. Во всех случаях последствия могут быть разными, поэтому вы должны отдавать себе отчет, что потеряете, если нарушите условия соглашения.

Достоинства и недостатки

У любой банковской процедуры есть минусы и плюсы. Депозиты – хороший способ управления собственными деньгами. Они защищены от воров, не обесцениваются инфляцией, а при выгодном вложении способны приносить небольшой доход. Главное, для многих – это то, что вклад не требует особых усилий со стороны вкладчика. Обо всем позаботится банк. Вот здесь и кроются лазейки для него, чтобы заработать на вас лишнюю копеечку.

А наша с вами цель сделать так, чтобы этого не произошло. Что для этого нужно? Хорошо разбираться в терминах, внимательно изучать банковские документы, которые дают вам на подпись.

Какие преимущества дает пролонгация:

Без минусов в банковском секторе никуда. Поэтому, будьте внимательны:

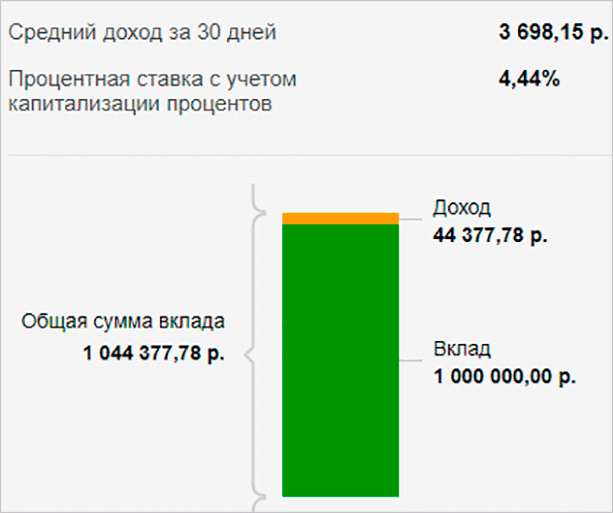

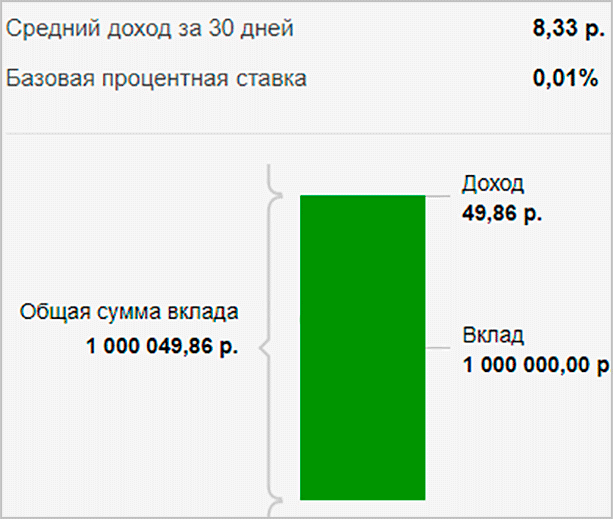

Поясню на примере. Допустим, что после окончания срока действия договора (1 год под 4,44 % годовых) у вас на счете в Сбербанк – 1 000 000 руб. (первоначальная сумма + проценты). Дата автопролонгации 6 августа. Рассмотрим несколько вариантов развития дальнейших событий.

1 вариант. Договор закончился, но вы решили воспользоваться автопролонгацией и оставили всю сумму на счете. Если вы не нарушили условия, то еще через год у вас уже 1 044 377,78 руб.

2 вариант. Во второй год вам понадобились срочно деньги и вы решили закрыть вклад. Произошло это 4 февраля (срок ранее, чем 6 месяцев со дня пролонгации). На руки вы получите только 1 000 049,86 руб. Капитализация процентов аннулируется и ставка составляет 0,01 %.

3 вариант. Вы тоже снимаете деньги раньше срока, но делаете это не 4 февраля, а 7 февраля или позже. В этом случае на руках у вас 1 014 698,63 руб. (2,9 % годовых). Капитализации тоже нет, но ставка выше. Почему? Сбербанк оставляет 2/3 процентной ставки, если договор аннулируется не ранее 6 месяцев со дня заключения.

Для наглядности сведем полученные суммы в одну таблицу.

| Показатели | 1 вариант | 2 вариант | 3 вариант |

| Без досрочного снятия | Досрочное снятие ранее, чем через 6 месяцев после автопролонгации | Досрочное снятие позднее, чем через 6 месяцев после автопролонгации | |

| Первоначальная сумма, руб. | 1 000 000 | 1 000 000 | 1 000 000 |

| Общая сумма, руб. | 1 044 377,78 | 1 000 049,86 | 1 014 698,63 |

| Доход, руб. | 44 377,78 | 49,86 | 14 698,63 |

| Ставка, % | 4,44 | 0,01 | 2,9 |

Я думаю, что потери дохода при досрочном расторжении договора, в том числе и пролонгированного, очевидны.

Заключение

Пролонгация или продление вклада – удобный инструмент управления своими накоплениями. Только пользоваться им надо, как и любым другим инструментом, с умом.Не ждите, что банк вам напомнит об окончании срока действия договора, подберет за вас более выгодные предложения или сообщит об изменениях условий и тарифов. Этого может не случиться никогда. Это ваши деньги, так позаботьтесь о них с максимальной выгодой для вас, а не для банка

Что такое пролонгация вклада в Сбербанке?

Подробнее о пролонгации вкладов в Сбербанке

С этим понятием сталкивался каждый, кто имел депозитный счет в Сбербанке или другом финансовом учреждении. Речь идет о продлении срока вклада по истечении ранее установленного временного периода. Как правило, продление делается на такой же срок, что был обозначен при открытии счета. Пролонгировать договор можно, обратившись в офис банка или связавшись с менеджером по телефону, или банк по умолчанию продлит срок его действия еще на один период.

Виды пролонгаций

Услуга предоставляется банком в двух режимах – автоматическом и ручном.

В первом случае банк самостоятельно продлевает вклад еще на один срок без участия вкладчика. Притом в дальнейшем суммой вклада считается основной депозит плюс начисленные по процентам деньги. Так происходит, если клиент не изъявил желания закрыть вклад или забрать проценты. Это удобно для вкладчика и для банка, потому что не тратится время на переоформление договора.

Второй вариант потребует присутствия вкладчика. В офисе банка он должен лично заявить о своем решении продлить договор, забрать набежавшие проценты или согласиться с их капитализацией, то есть, суммированием их с основным вкладом. Это выгодно клиенту, так как начисление процентов далее будет осуществляться на всю сумму с учетом прибыли.

Тем клиентам, которые пользуются банковской картой и Мобильным банком, можно обойтись и без визита в офис. На личной странице сервиса «Сбербанк Онлайн» можно осуществить все нужные операции по своему депозиту.

Также о желании продлить срок вклада можно сообщить по телефону, созвонившись с менеджером банка.

Какие проценты будут потеряны?

Проценты по вкладу теряются в случае досрочного закрытия депозита. В этом случае вкладчик получает только основную сумму. Если в день окончания срока вкладчик отказывается продлевать договор, то он получит всю сумму с процентами, но уже через день он такую возможность потеряет.

Можно потерять в выгоде и после автоматического продления договора. Дело в том, что Сбербанк часто (примерно раз в квартал) обновляет условия по своим продуктам, и процент по депозиту после пролонгации может оказаться ниже. И клиент не всегда об этом извещается.

Также банк может без предупреждения пролонгировать вклад, даже если на тот момент продукт уже не числится среди его предложений. Тогда он просто продлит вклад «до востребования» под минимальный процент.

Тарифы и стоимость

Тарифы процентных ставок зависят от суммы вклада. Поэтому в условиях к каждому продукту указываются значения «от» и «до». Кроме того, клиент может выбрать вид депозита:

Выбрав вид депозита с оптимальным тарифом и условиями, выгодными для клиента, можно обезопасить себя от неожиданных изменений ставки после пролонгации вклада или при досрочном снятии части денег.

Возможен ли отказ в пролонгации?

Не все виды вкладов сопровождаются этой услугой. Некоторые продукты предполагают договоры только на один срок, после которого нужно закрывать счет и открывать новый. Информацию об этом следует уточнять при открытии депозита.

Также вклад может быть продлен ограниченное количество раз, после чего придется открывать новый счет и заключать новый договор.

Банк может отказать в пролонгации вклада, если при заключении договора клиент указал, что ему не нужна эта услуга. В день истечения срока он может перезаключить договор, не забирая денег. Но уже на второй день вклад будет заморожен до момента востребования клиентом.

Отказ в пролонгации может быть в том случае, когда в банк обращается не сам вкладчик, а его представитель, но без заверенной нотариусом доверенности.

Если говорить об отказе от услуги по инициативе самого вкладчика, это должно быть сделано в день заключения договора. Банк указывает, что услуга эта не обязательная. Но банковский служащий может не акцентировать на этом внимание клиента. И потому перед оформлением договора следует внимательно изучить все условия: процентную ставку, срок, пункт согласия с пролонгацией. От лишних услуг следует отказаться сразу в документе.

Как оформляется пролонгация вклада в Сбербанке?

Если клиент при заключении договора согласился получать эту услугу, то пролонгация происходит автоматически. В ином случае можно без проблем продлить вклад в офисе Сбербанка, написав заявление и предъявив нужные документы. Когда речь идет о вновь открываемом или первичном депозите, вкладчику следует обязательно узнать об основных условиях пользования услугой.

Что нужно знать?

Прежде чем подписать договор, нужно перестраховаться на случай непредвиденных недоразумений и поинтересоваться:

Что потребуется?

Для оформления продления срока депозита в ручном режиме нужно заполнить заявление, в котором указывается:

При этом нужно предъявить оригиналы паспорта и самого договора.

Порядок действий

Перед визитом в банк желательно внимательно изучить свой договор (его все равно нужно брать с собой) и в той части, что касается условий пролонгации вклада. Если не указана услуга автоматического продления депозита, или не устраивают условия, и их лучше поменять – нужно идти в банк. У менеджера нужно выяснить все условия договора, узнать все тонкости капитализации вклада, возможность и условия автоматического продления, более выгодные варианты. Если в заявлении клиент выбирает видом пролонгации автоматический, ему осатется подписать договор и не забыть забрать свой экземпляр договора с новыми условиями.

Пролонгация в Сбербанк Онлайн

Продление срока вклада онлайн возможно для любого депозитного продукта. Правда, это лишь теоретически, потому что пролонгация в личном кабинете «Сбербанк Онлайн» происходит автоматически, если такое предусмотрено договором. Другое дело, что здесь удобно отслеживать все изменения в процентных ставках по этому виду продуктов, начисленной прибыли, сроках и другие нюансы.

Если по договору автоматическая пролонгация не предусмотрена, в режиме онлайн можно закрыть вклад и открыть новый. Для этого достаточно зайти в раздел «Вклады», выбрать выгодный процент, ввести сумму депозита и указать счет, с которого будут зачисляться деньги.

Особенности автоматической пролонгации вкладов

Если вкладчик не успел или не пожелал забрать свои деньги после окончания срока договора, или клиент сам изначально установил порядок автоматического продления, банк имеет право пролонгировать его действие на второй срок. Это удобно, поскольку избавляет клиента от необходимости идти в отделение банка и заключать новый договор. Выгодно и банку:

Не все бывает однозначно для клиента. Если к моменту окончания срока вклада банк исключил этот продукт из своих предложений, он может пролонгировать вклад под самый минимальный процент без ведома владельца счета. Или может в одностороннем порядке изменить условия договора. Так что лучше всего контролировать статус своих сбережений лично.

Плюсы и минусы пролонгации вкладов в Сбербанке

Несмотря на кажущуюся простоту процедуры, клиента могут подстерегать неприятные сюрпризы. Особенно при автоматической пролонгации депозита. Так, за время действия договора процентная ставка по данному типу вклада может измениться в сторону уменьшения. Банк обязан предупредить об этом клиента, и он в принципе делает это в виде СМС-рассылок. Но человек может не обратить внимания на сообщения или не разобраться, о чем речь. На время действия договора банк по закону не имеет права менять условия размещения вклада. Но с момента автоматического продления договора прибыль на вклад будет рассчитываться уже по новой ставке. Поэтому клиенту все-таки предпочтительнее лично проследить за этим процессом. В личном кабинете всегда можно увидеть изменения условий по тому или иному типу вкладов.

Бывает и так, что в период действия договора данный вид депозита стал неактуален, и его исключили из перечня действующих продуктов. Тогда процентная ставка по вкладу может скатиться с 6-7 процентов до 0,1%. При этом банк не нарушает закон, что подтверждается статьей 842 ГК РФ. И чем больше будет пролонгироваться вклад, тем больше убытков понесет владелец счета. В таком случае лучшее решение – закрыть депозит и открыть его заново на новых условиях.

В Сбербанке часто практикуется изменение процентной ставки по вкладам, как меньшую, так и большую сторону. Отслеживая эти тенденции, клиент может счесть выгодным закрыть один депозит без пролонгации и открыть новый по более хорошей процентной ставке.

Что такое пролонгация вклада

Пролонгация может быть применена не только к банковским вкладам. В статье мы рассмотрим специфику этого метода для депозитов, опишем плюсы и минусы, а также расскажем о способах оформления.

Зарабатывать на своих сбережениях позволяет процентная ставка, которая применяется при выполнении условий, прописанных в договоре. Например, о периоде хранения средств с запретом на преждевременное снятие.

После окончания срока депозита у вкладчика есть три варианта: забрать деньги и накопленные проценты, перенести средства на новый вклад или оформить пролонгацию и получать пассивный доход по прежней программе.

Определение пролонгации

Финансовые организации не предлагают бессрочные депозиты. Ограничение сроков хранения денег вкладчика на сберегательном счете помогает банку избежать убытков и выплаты процентов в неблагоприятной экономической ситуации. Действие соглашения можно сделать более продолжительным с помощью пролонгации.

Пролонгация вклада – это автоматическое или неавтоматическое продление завершенного договора на аналогичных или обновленных условиях депозитной программы.

Не все договоры подлежат продлению. Депозиты с возможностью пролонгации называются реинвестируемыми. При выборе вклада важно обратить внимание не только на процентную ставку и срок, но и на доступность и условия.

Виды пролонгации вклада

Автопролонгирование экономит время вкладчика. Договор возобновляется на новый срок без особых усилий – это значит, что не нужно посещать банк для подписания дополнительного соглашения. Вклад автоматически продлевается на прежних условиях после окончания действия первоначального соглашения, если ни одна из сторон не заявит о желании его расторгнуть.

При очевидных плюсах автопролонгации есть недостатки:

Почему это может стать проблемой? Условиями некоторых вкладов запрещено снимать средства до окончания установленного срока. После автопродления депозитного договора начнет действовать новый срок хранения, нарушение которого приведет к обнулению начисленных процентов.

Деньги вкладчика, пропустившего оповещение об окончании действия предложения, переведут на вклад «До востребования» с минимальной процентной ставкой. Доходность такого депозита, как правило, ниже, чем уровень инфляции. Это не выгодно для клиентов, нацеленных на прибыль.

Это означает, что изменения ключевой ставки повлекут аналогичное снижение или повышение доходности продлеваемого вклада.

Есть программы, для продления которых требуется фактическое действие от клиента – явиться в офис для подписания дополнительного соглашения или пролонгировать срок с помощью мобильного приложения банка. Если вкладчик не инициирует процесс самостоятельно, то деньги отправятся на депозитную программу «До востребования».

Как происходит пролонгация

Открывая депозит, гражданин заключает договор, в котором подробно описаны порядок и условия продления. Правила могут отличаться в зависимости от выбранного предложения или банковской организации.

Специфика возобновления срока действия:

Воспользоваться условиями действующего депозита повторно можно даже при запрете на пролонгацию. Для этого вкладчику необходимо закрыть сберегательный счет и открыть его заново по понравившейся программе.

Сейчас многие банки предлагают оформить услугу онлайн, это экономит время и делает процесс накопления денег с помощью депозитов более прозрачным и доступным.

Когда нужна пролонгация вклада

Автопролонгация и капитализация помогают не только защитить накопления от инфляции, но и развить самодисциплину: от запрета на снятие зависит доходность вклада, поэтому и соблазн преждевременно воспользоваться средствами становится ниже, риск импульсивных трат тоже.

Резерв средств, отложенных не с конкретной целью, а для непредвиденных ситуаций, требует постоянного места хранения. Например, на сберегательном счете, где процентная ставка обеспечивает защиту накоплений и пассивный доход.

Пролонгировать депозит в таком случае удобно, отложенные деньги всегда «в работе», а полученные проценты можно снимать при продлении срока на нужды вкладчика.

Плюсы и минусы

В большинстве случаев это выгодная опция. В сравнительной таблице мы собрали положительные и отрицательные стороны, на которые стоит обратить внимание при выборе депозитной программы.

| Плюсы | Минусы |

| И авто, и самостоятельное продление удобно. Современные онлайн-ресурсы банковских организаций позволяют пролонгировать действие депозита дистанционно, что существенно экономит время клиента. | По некоторым депозитным программам доходность может быть снижена после пролонгации из-за изменения тарифов или иных экономических причин, а значит, продление сроков сделает хранение денег нерациональным. |

| Можно сохранить выгодную ставку за счет действия условий первоначального договора. | Обычно между окончанием старого соглашения и его автопродлением у вкладчика есть всего сутки, чтобы расторгнуть договор и забрать сбережения. Перед обращением в банк за деньгами лучше предупредить менеджера о своем намерении, чтобы в конкретный день в кассе была нужная сумма. |

| В некоторых случаях выгодную ставку можно сохранить, даже если действие программы приостановлено для новых вкладчиков. | Если вкладчик пропускает оповещения о прекращении действия программы или невнимательно читает условия договора при открытии депозитного счета, то доходность после пролонгации также может существенно снизиться. |

| Открытие нового вклада – более трудоемкая задача. | |

| При продлении действия депозитной программы учитывается сумма с учетом начисленных на момент пролонгации процентов. Это означает, что банк допускает капитализацию – начисление процентов на полученную за первый период прибыль. |

Программы вкладов в одном банке могут существенно отличаться незначительными на первый взгляд нюансами, однако, в будущем они могут оказать влияние на доходность, а также поменять стратегию накопления сбережений вкладчика.

Условия пролонгации – один из важнейших факторов, на который стоит обратить внимание.

Иногда сохранение процентной ставки зависит от дополнительных условий, которые необходимо соблюдать на протяжении действия и первоначального, и договора пролонгирования.

Например, в Совкомбанке вкладчики могут повысить ставку по депозитной программе на 1% и получить выгодное предложение на рынке, выполняя обязательное правило – поддерживать ежемесячный оборот средств по карте «Халва», совершая от 5 покупок из своих или заемных средств на общую сумму от 10 000 рублей.

Условия пролонгации вклада

Вклад может пролонгироваться как на аналогичных, так и на обновленных условиях. В дополнительном соглашении о продлении стоит обратить внимание на несколько пунктов.

На рынке популярны депозитные программы, которые продлеваются на тот же срок, который указан в первоначальном договоре. Вариант на меньший или увеличенный срок не является исключением, но встречается реже.

В договоре может быть указано, сколько раз вкладчик имеет право получить эту услугу – как автоматически, так и при самостоятельном оформлении заявления.

Чаще переносится сумма депозита и накопленные за первоначальный период проценты, то есть вкладчик зарабатывает на полученном от вклада доходе – это называется капитализация.

Важно: правилами некоторых депозитных программ запрещен перенос всех накопленных средств. Это значит, что после продления срока финансовая организация начнет начислять проценты только на деньги, внесенные вкладчиком.

Ключевым показателем доходности депозитной программы является ставка. Важно обратить внимание, какой процент предложен на новый период. Он может быть уменьшен или увеличен в соответствии с действующими тарифами на дату продления действия договора.

Какие необходимы документы

При дистанционном продлении вклада не нужно предоставлять дополнительные документы. Достаточно следовать инструкции в мобильном приложении или личном кабинете на официальном сайте финансовой организации.

Если договор может пролонгироваться только при фактическом присутствии в офисе, то для процедуры понадобится стандартный пакет документов.

На основе прежнего договора будет составлено дополнительное соглашение, в котором банковская организация зафиксирует основные условия: сохранение или изменение срока депозита, процентной ставки и возможность дальнейшего продления после истечения нового периода.

Для подтверждения личности вкладчика.

В заявлении при личном визите в офис необходимо указать полное имя (ФИО) вкладчика, паспортные данные, депозитную программу, номер истекшего договора, сроки действия предыдущего соглашения.

Важно: продлевать, закрывать вклад, вносить или снимать средства с депозита может только сам вкладчик – человек, на чье имя составлен договор. При пролонгации соглашения, оформленного на несовершеннолетнее лицо от 14 лет, также необходимо присутствие ребенка или его опекуна в офисе.

Когда банк может отказать в пролонгации

У финансовой организации может быть несколько причин для отказа в продлении договора.

Некоторые депозитные продукты имеют ограниченный срок предложения и могут действовать только один сезон. По истечении такого вклада необходимо обратиться в офис для закрытия или оформления другого депозита.

Договор может учитывать всего несколько продлений. При этом депозитная программа остается доступной и не исключается из продуктовой линии, предлагаемой банком. После того, как истечет последнее возможное пролонгирование, вкладчику придется закрыть счет и открыть вклад заново.

Открывая депозит, гражданин может отказаться продлевать его в будущем. В этом случае по окончании периода средства будут заморожены до востребования. Если к концу срока у вкладчика все же возникнет потребность пролонгировать соглашение, он может перезаключить договор только в последний день его действия.

Если гражданин не может осуществлять необходимые операции самостоятельно, он вправе обратиться за помощью к официальному представителю. Опекун или другое лицо, осуществляющее коммуникацию с финансовой организацией от лица вкладчика, обязан иметь доверенность и документ, подтверждающий его личность.

Пролонгация способна оказывать значимое влияние на судьбу вклада и его доходность. При выборе программы стоит обратить внимание не только на процентную ставку, но и на возможности продления срока действия договора, его условия и перспективы.

Внимательно следите за новостями банка и изменениями в депозитных программах, чтобы своевременно принять эффективные решения по управлению накопленными средствами.