Пролонгация займа — что такое и как работает

При оформлении займа, клиенты получают доступ к некоторым дополнительным услугам компании. Главной из них является пролонгация займа. Для тех, кто еще не обращался в МФО, данный термин окажется непонятным. На самом деле этот инструмент играет ключевое значение в ситуации, когда заемщик не может вовремя исполнить свои обязательства.

Что такое пролонгация займа

Термин возник от слова «prolongare», что с латинского означает «удлинять». То есть, речь идет о продлении срока пользования средствами при оформлении микрозайма. Такая услуга оказывается большинством МФО. Пролонгация является составной частью программы лояльности к клиентам со стороны микрофинансовых организаций.

Если заемщик не может вовремя исполнить взятые ранее на себя обязательства, ему достаточно воспользоваться услугой пролонгации. В этом случае просроченная задолженность образовываться не будет. В списке компаний, предусматривающих пролонгацию по своим займам, значатся:

Бробанк: Список можно продолжать, так как на рынке с пролонгацией работает очень много компаний. Инструмент не только помогает заемщику избежать возникновение просрочки, но еще и приносит прибыль самой микрофинансовой компании.

Как работает пролонгация по займу

Услугой можно воспользоваться в любой момент, независимо от оставшегося срока действия соглашения. Но целесообразнее всего использовать пролонгацию в конце срока действия договора. Для этого пользователь должен иметь доступ в личный кабинет, где среди прочих опций есть пролонгация займа. Достаточно выбрать срок продления, и оплатить проценты, начисленные не тело суммы займа.

После активации услуги, соглашение продлевается на выбранный пользователем срок. По срокам возможного продления, компании устанавливают свои правила. В одном случае такой срок не может превышать длительность основного договора — если соглашение заключалось на 15 дней, то и продлить его можно максимум на этот срок.

В других случаях срок пролонгации фиксированный, и уменьшить / увеличить его нельзя. И третий вариант — когда продлить займ можно максимум на тот срок, который предусмотрен в компании в виде предельного по всем продуктам. К примеру, если максимальный срок договора в компании любому по займу 1 месяц, то при пролонгации заемщик может выбрать любой срок, но в пределах месяца.

Сколько это стоит

Услуга не бесплатная. За ее использование заемщики должны платить определенную сумму. Размер суммы пролонгации будет меньшим, чем общая сумма задолженности. Чтобы договор продолжал действовать, как и прежде, клиенту необходимо оплатить определенный срок пролонгации, но эта оплата никак не повлияет на сумму основного долга.

Пример:

Следовательно, чтобы воспользоваться опцией продления займа, ее нужно заранее оплатить. Процент для расчета оплаты будет действовать прежний. Если договор оформлялся под 1% в день, то при задолженности в 5 000 рублей пролонгация на 10 дней обойдется пользователя в 500 рублей (10% от основного долга). Расчет производится от суммы основного долга, так как именно ее заемщик обязан внести по условиям договора.

Некоторые компании поступают иным образом. Для оплаты продления своих договоров они используют фиксированные суммы, которые высчитываются от первоначальных сумм займа. К примеру, заемщик оформил займ на 2 000 рублей, но к установленному соглашением сроку не смог погасить совокупную сумму долга. Для пролонгации займа на определенный срок, ему будет необходимо внести ту сумму, на которую укажет компания. При этом алгоритм расчета стоимости продления договоров МФО разрабатывают самостоятельно.

Сколько раз можно воспользоваться продлением договора

По небольшим суммам займа продлевать соглашение можно несколько раз, но в пределах одного года. При этом год берется не календарный, а фактический – 365 дней. Если условия пролонгации не будут нарушаться, то в течение всего года общая сумма долга будет неизменной, так как пролонгация оплачивается заемщиком отдельно.

При нарушении условий продления договора, на конечную сумму долга будут начисляться проценты, предусмотренные основным договором. Помимо этих процентов на сумму долга также начисляются и штрафные санкции. Некоторые компании не допускают использование опции второй и последующий разы, после одного допущенного нарушения.

Недостатки услуги

Пролонгация займа помогает заемщику избежать применения в его отношении штрафных санкций, но у этой услуги есть один существенный недостаток – каждая пролонгация никак не повлияет на сумму долга, а значит, что заемщик, даже после нескольких продлений договора займа, останется действующим должником компании. В некоторых случаях общая сумма всех продлений за календарный год может превысить сумму основного долга, что не запрещается законодательством.

Пользоваться услугой рекомендуется только в том случае, если заемщик уверен, что в пределах определенных сроков он сможет полностью исполнить свои обязательства. В идеале срок пролонгации должен составлять несколько дней – пока клиент не получит какой-либо доход, из суммы которого будут погашены обязательства.

В остальных случаях в пролонгации нет практического смысла. Если не предвидится никакого дохода или прибыли в ближайшем будущем, то намного проще и правильнее взять в долг у знакомых и погасить свои обязательства перед компанией.

Может ли МФО отказать в продлении микрозайма

Такое решение может быть принято компанией, так как законодательно МФО не обязаны предоставлять заемщикам право на продление займов. Отрицательное решение принимается редко, и, как правило, в следующих случаях:

В любом случае, опция является нужной, если даже заемщик уверен в своих финансовых возможностях. При обращении в любую МФО, достаточно ознакомиться с программой выдачи займов, и уточнить, предусматривается ли здесь опция продления. Как было отмечено, с таким инструментом работают крупнейшие компании, так как при правильном его использовании, он выгоден обеим сторонам.

Пролонгация (продление) займа. Как это работает?

Зачем нужно знать условия пролонгации?

В последнее время все большее количество людей обращаются за займом именно в микрофинансовые организации. И как это часто случается, не могут вернуть деньги своевременно.

Чтобы клиент из заемщика не превратился в должника и не испортил свою кредитную историю, организации придумали✅ пролонгацию займа.

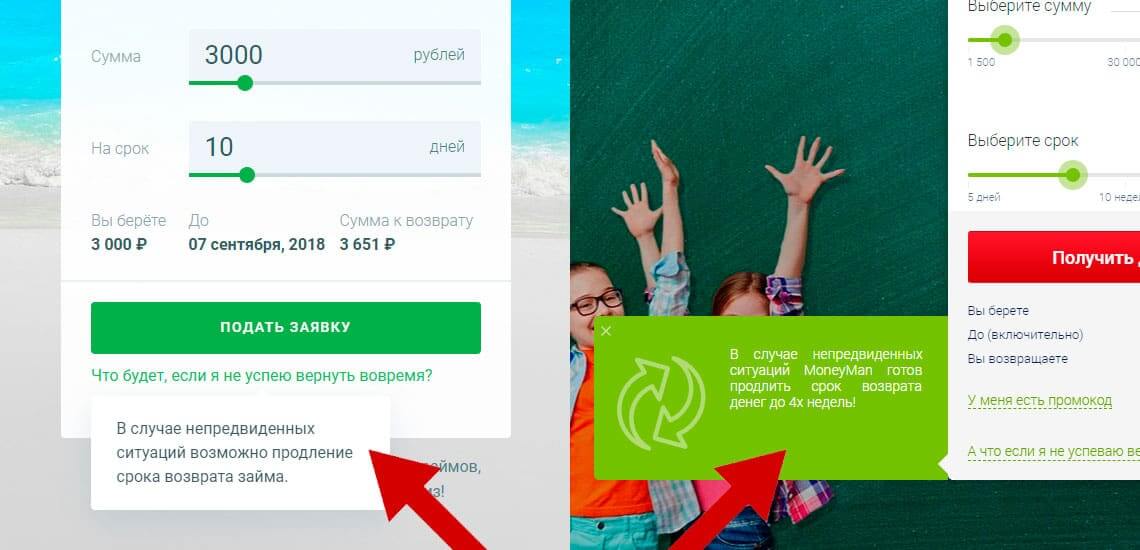

Пролонгация займа нужна прежде всего на случай непредвиденных✅ трудностей. Задержали зарплату и вы не можете отдать займ. Она позволяет за небольшую плату избежать просрочки по микрокредиту и уберечь от записи о просрочке в кредитной истории заемщика. Понять, сколько будет просрочка в случае непролонгации можно с помощью специального калькулятора просрочки.

См. также: Калькулятор для расчета просрочки по займу

Что такое пролонгация займа простыми словами?

Пролонгация займа — это продление срока кредитования после окончания даты полного возврата задолженности. Например, заемщик должен был погасить свой кредит единовременным платежом 31 октября, но не смог этого сделать из-за задержки зарплаты. Тогда он обратился к МФО с просьбой перенести дату платежа на другой день, скажем на 8 ноября. Это и называется продлением займа.

Как правило, большинство организаций включают такую услугу в свой арсенал и прописывают ее условия в договоре.

Как правило, большинство организаций включают такую услугу в свой арсенал и прописывают ее условия в договоре.

Другие МФО предоставляют пролонгацию займа выборочно, в зависимости от ситуации клиента.

Читайте также: Как снизить переплату по кредиту?

Чаще всего отдельной комиссии за пролонгацию нет, но этот фактор зависит от МФО. В большинстве случаев за пролонгацию клиенту начисляется стандартная процентная ставка за 1 сутки пользования заемными средствами.

Также заемщик должен погасить начисленные ранее проценты, ведь продлению подлежит лишь тело кредита, либо проценты за количество дней продления.

Продление минизайма — очень удобная и популярная услуга среди клиентов МФО сразу по нескольким причинам:

Кто из МФО имеет пролонгацию и на каких условиях?

Услугу продления займа предоставляют практически все онлайн и офлайн МФО, гораздо проще и быстрее перечислить организации, где такой услуги нет. Однако мы рассмотрим условия предоставления пролонгации только в самых популярных и рейтинговых организациях, в которых чаще других берут займы.

МФО SMSfinans

Чтобы получить пролонгацию в МФО СМСфинанс, заемщик должен заказать соответствующую услугу в личном кабинете на сайте и оплатить проценты за срок, на который будет осуществлена пролонгация (продление) срока договора займа. При этом клиент может продлить кредит на любой срок в пределах 30 дней. Продлевать займ можно неограниченное количество раз.

МФО Центр займов

Чтобы продлить срок займа «До зарплаты» в МФО Центр Займов, клиент должен обратиться с паспортом в тот же офис, где получал заем, оплатить начисленные проценты за пользование кредитом и перезаключить договор на тех же условиях (сумму, срок и процентную ставку нельзя поменять). Ограничений по количеству продлений нет. Если после продления займа клиент хочет вернуть долг раньше, то он может сделать это в любой момент с пересчетом процентов за фактический срок пользования пролонгацией.

МФО Деньга

Эта организация не предоставляет услугу пролонгации займа, но здесь заемщику дается 2 «запасных» дня для своевременного погашения без негативных последствий и отметок в КИ. В течение 2-х дней после даты планового платежа клиент может погасить кредит без образования просрочки, но начисляемый процент в это время будет повышенным — 2,9% в сутки. Если заемщик не вернет долг даже в запасные дни, то начнется просрочка.

МФО Честное слово

Воспользоваться услугой пролонгации займа в компании Честное слово можно не позже 15 дней с момента наступления просрочки. Продление осуществляется в личном кабинете во вкладке «Текущий займ». Здесь нужно выбрать срок пролонгации и оплатить начисленные проценты за указанный период. Пролонгацией можно пользоваться неограниченное количество раз.

Пролонгация микрозайма: в чем выгода

Позвоните по номеру 8 812 213 33 90 или заполните заявку

У многих клиентов возникает вопрос, можно ли как-нибудь продлить сроки обязательных платежей и на каких условиях? Давайте подробно разберём такие возможности.

Что такое пролонгация микрозайма

В каких случаях потребуется услуга

Если в компании, перед которой вы имеете задолженность, существует услуга пролонгации, вам наверняка сообщат об этой опции ещё во время оформления микрозайма. В случае если вы не успеваете погасить долг к назначенной дате, можно уведомить сотрудников МФО, что вы хотели бы воспользоваться данной услугой. Желательно при оформлении микрозайма заранее убедиться – будет у вас такая возможность, или нет.

Наиболее частые причины пролонгации следующие:

Для получения возможности продлить сроки выплат по микрокредитам, скорее всего, нужно будет заполнить соответствующее заявление, образец которого можно запросить у самой кредитной организации, либо найти в сети.

Кому могут отказать в пролонгации

Чаще всего МФО не находит причин отказывать клиенту в пролонгации выплат по микрозаймам. Им будет гораздо выгоднее позволить вам пользоваться кредитом дольше, чем получить всю сумму сегодня и искать новых клиентов.

Кроме того, предоставить возможность продления также мотивирует ваша порядочность. Если при возникновении трудностей с выплатами, вы не стали скрываться, а вместо этого честно заявили о сложившейся ситуации, вы фактически избавили саму компанию от необходимости вызванивать ещё одного должника, писать ему письма, отправлять сотрудников по адресу прописки или продавать ваш долг коллекторской организации.

Нужно ли платить за пролонгацию?

Точные условия пролонгации и цифры комиссионных будут разными в каждой отдельной МФО, но в целом во всех случаях услуга пролонгации будет платной.

Преимущества и недостатки

Недостатком продления использования денежных средств для заёмщика являются увеличенные проценты по задолженности. Запрашивая пролонгацию по микрозайму, вы берёте на себя ответственность за возврат ещё больших средств, пускай и в течение более длительного срока. Следовательно, возникает вероятность ещё большего ухудшения общего финансового положения в связи с возросшей задолженностью.

Обычно пролонгация реализуется сразу после уплаты необходимой суммы за данную услугу. В некоторых случаях услуга продления может быть предоставлена только при залоге имущества.

Обычно пролонгация реализуется сразу после уплаты необходимой суммы за данную услугу. В некоторых случаях услуга продления может быть предоставлена только при залоге имущества.

Для оформления пролонгации микрозайма в большинстве случаев потребуется оформить новый договор. Конкретные положения, точные цифры предполагаемых комиссий и прочие условия чётко оговариваются непосредственно в микрофинансовой организации, предоставившей кредит.

Существует также и некоторая альтернатива продлению срока выплаты вашего микрозайма – это рефинансирование или реструктуризация займов. То есть, вы можете взять новую ссуду для погашения старой. При этом деньги нельзя будет получить на руки – они автоматически поступят в счёт уплаты задолженности по предыдущим кредитам.

Если вы сможете оформить новый кредит специально для погашения текущей задолженности, вместо продления сроков выплаты с дополнительными комиссиями, вероятно, это поможет вам выйти из затруднительной ситуации с микрокредитами, плюс даст возможность рассмотреть более выгодные условия.

Как и в случае с пролонгацией, такой подход поможет избежать:

В любом случае стоит помнить о том, что рефинансирование вашего микрозайма или его пролонгация – намного более приемлемый выход из сложной ситуации, чем попытки скрываться от уплаты задолженностей.

Похожие статьи

Кредитная карта в подарок. В чем подвох?

Как быть, если потерял работу, и нечем отдавать долг по микрозайму?

Исправляем кредитную историю вместе с нами!

Чем МКК отличаются от банков?

Общество с ограниченной ответственностью «Микрокредитная компания «ПРОФИРЕАЛ» с 21.12.2015 года является членом Саморегулируемой организации Союз микрофинансовых организаций «Микрофинансирование и развитие»

107078, г. Москва Орликов переулок, д.5, стр.1, этаж 2, пом.11

Потребители финансовых услуг вправе направить обращение финансовому уполномоченному в соответствии со статьями 15-19 Федерального закона от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»: finombudsman.ru

Адрес: 119017, г. Москва, Старомонетный пер., дом 3

Телефон: 8(800)200-00-10

Интернет-приемная Банка России: cbr.ru

Государственный реестр микрофинансовых организаций Центрального Банка России: cbr.ru

Регистрационный номер записи в государственном реестре микрофинансовых организаций Центрального Банка России 651303140004444, дата внесения в реестр микрофинансовых организаций 13.12.2013 года.

Заполняя и отправляя данную форму анкеты в ООО «МКК «ПРОФИРЕАЛ» (далее – «Общество»), я выражаю свое согласие на следующие действия:

Я согласен с тем, что мои персональные данные предоставляются в целях проверки достоверности предоставленных мной сведений, заключения и исполнения Договора микрозайма, осуществления действий, направленных на взыскание просроченной задолженности по Договору микрозайма, в маркетинговых и исследовательских целях, в целях разработки новых продуктов Обществом и его контрагентами, информирования меня по вопросам, связанным с исполнением Договора микрозайма, а также по вопросам иных услуг, предоставляемых Обществом, в целях статистического анализа, разработки моделей оценки рисков, прибыльности деятельности Общества, разработки концепций деятельности Общества, а также в иных целях, не запрещенных действующим законодательством Российской Федерации;

на хранение настоящей анкеты, Договора микрозайма, заявки на предоставление микрозайма данных, содержащихся в них, а также иных документов и информации, полученных от меня при заключении Договора микрозайма и позднее, в документах Общества в течение неопределенного срока;

Я подтверждаю, что настоящая анкета, а также все согласия, данные мной в настоящей анкете, действительны с даты ее заполнения и действуют в течение неопределенного срока.

Настоящим я подтверждаю, что все данные, предоставленные мной в целях получения микрозайма и зафиксированные в настоящей анкете, заявке на предоставление микрозайма, Договоре микрозайма, а также любые документы, и иная информация, предоставленные мной при заключении Договора микрозайма и позднее, являются достоверными, полными и точными

Термины и определения, используемые в настоящей анкете, имеют то же значение, что и термины, определенные в Общих условиях договора микрозайма.

Пролонгация займа что это

Пролонгация кредита — продление срока кредитования между заемщиком и банком. Услугой пользуются клиенты банка, у которых нет денег для выполнения финансовых обязательств. С пролонгированием кредита сумма ежемесячных взносов уменьшается, но конечный размер переплаты увеличивается.

Пролонгирование кредита — это не типичная банковская операция, она доступна не всем заемщикам. Расскажем, какие виды пролонгации бывают и как ими воспользоваться.

Виды пролонгации

Пролонгация бывает следующих видов: кредитные каникулы и реструктуризация. Если потеряли работу или вам не выплачивают зарплату, банк разрешит продлить срок действия кредита и предоставит полную или частичную отсрочку платежей на срок до шести месяцев. Кредитный рейтинг не меняется при обоих видах пролонгации.

Чтобы воспользоваться кредитными каникулами, банку придется доказать свою неплатежеспособность. Для этого предъявите менеджеру справку с работы об уменьшении дохода или документ об увольнении. Если вас уволили по собственному желанию, а вы не можете найти работу, банк откажет в кредитных каникулах.

Чаще всего заемщики пользуются пролонгацией, когда в кредитный договор вносят изменения о сумме и сроках выплат. Это называется реструктуризацией, за счет чего увеличивается срок кредитования, но уменьшается сумма ежемесячных взносов. Благодаря реструктуризации вы будете платить меньше, но итоговая переплата вырастет.

Чтобы воспользоваться реструктуризацией, предъявите в банк справку 2-НДФЛ о зарплате и докажите, что ваш доход уменьшился. Если доказать ухудшение своего материального положения вы не можете, в пролонгации кредита откажут.

В каких случаях банк одобрит пролонгацию кредита?

Услугой пролонгации могут воспользоваться не все клиенты. Просто прийти в банк и сказать, что вам нужно продлить срок кредитования и изменить график платежей вы не можете. Пролонгация — это не обязательства банка, а дополнительная услуга, которой менеджеры разрешают воспользоваться при наличии веских доказательств.

Воспользоваться пролонгацией можно и в следующих случаях.

Заемщик уходит в армию, поэтому не может выполнять кредитные обязательства. Для этого потребуется справка из военкомата.

Клиент получил травму или попал в больницу и не может работать. Потребуется больничный лист.

Заемщик уходит в декретный отпуск.

На работе понизили в должности и сократили зарплату или поменялись должностные обязанности с понижением зарплаты. Банк спросит справку 2-НДФЛ.

За пролонгацией кредита обращаются заранее. Нельзя допускать просрочек по оплате, иначе получите отказ. Обратитесь в банк, возьмите необходимые документы и докажите, что вам нужна пролонгация по кредиту, т. к. вы не можете выполнять свои обязательства.

Срок действия пролонгации

В банках стандартный срок пролонгации составляет от трех до шести месяцев. Но некоторые крупные банки, такие как Сбербанк, допускают продление кредита до года. Микрофинансовые компании тоже разрешают клиентам пользоваться пролонгацией, но продолжительностью не более месяца.

Помните, что продление срока кредита — этой крайняя мера, т. к. увеличивается размер переплаты. Вы можете сократить сумму ежемесячных взносов или воспользоваться кредитными каникулами и вообще не платить долг в течение шести месяцев или года, но итоговый размер переплаты увеличится.

Как пролонгировать кредит?

Поняли, что следующий платеж по кредиту вовремя внести не получится? Не дожидайтесь просрочки по оплате, а сразу обращайтесь в банк. И если вы допустили просрочку по оплате, банк может и отказать в услуге. Но даже если платеж пропущен, у вас все равно остаются шансы на пролонгацию.

Что делать, если банк отказывает в продлении срока кредитования?

Чаще всего банк отказывает в пролонгации, если заемщик не платит и у него есть долги. В этом случае все равно идите в банк и берите выписку, что вы обращались за пролонгацией, но вам отказали. Этот документ потребуется во время судебных разбирательств, когда банк начнет взыскивать с вас деньги.

В суде с помощью этой справки докажите, что обращались в банк, у вас были веские обстоятельства, но кредитор все равно отказал. Суд может встать на вашу сторону, отменить штрафы и пени по кредиту и заставить банк назначить клиенту пролонгацию.

Кратко о пролонгации кредита

Пролонгация — продление срока действия кредита и услугой пользуются клиенты, которые попали в сложное материальное положение.

Пролонгация бывает двух видов: кредитные каникулы, когда заемщик частично или полностью освобождается от выплат до года или реструктуризация — изменения графика оплаты с уменьшением суммы взносов.

Чтобы получить одобрение на продление кредита, потребуется предъявить в банк документ об ухудшении материального положения.

Продлить кредит можно не только в банке, но и МФО. В банке срок пролонгации 3,6 или 12 месяцев, а в МФО не более 30 дней.

Если продлеваете кредит, увеличивается итоговый размер переплаты, но на кредитный рейтинг пролонгация не влияет.

Банк чаще всего отказывает в пролонгации клиентам, у которых есть открытые просрочки. Но даже в случае отказа нужно взять выписку из банка о принятом решении, чтобы потом предъявить этот документ в суде.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Пролонгация займа

Пролонгация займа – это продления срока оплаты. Важная функция для ситуаций, когда нет средств для погашения долга. То есть это спасательный круг для тех, кто не желает портить кредитную историю и связываться с коллекторами. Пролонгация помогает существенно снизить кредитную нагрузку.

При этом важно разобраться, как правильно активировать услугу, сколько она будет длиться и во сколько обойдется заемщику. Собрали всю важную информацию в одном материале.

Виды пролонгации

Продлить займ можно:

Соответственно, есть два вида пролонгации договора – автоматическая и неавтоматическая.

В первом случае все условия продления должны быть в письменном договоре. Клиент должен заранее – до подписания – изучить подробности и понимать, на каких условиях выполняется процедура. Если условия не устраивают, лучше не подписывать соглашение и выбрать другую МФО.

При автоматическом продлении договора кредитор без разрешения клиента списывает нужную сумму для активации услуги. При условии, что процедура платная.

![]()

Чтобы запустить неавтоматическую пролонгации, нужно оставить заявку на сайте или в офисе компании – в зависимости от особенностей работы МФО.

Рекомендуем остановиться на неавтоматической пролонгации, чтобы самостоятельно контролировать процесс оплаты процедуры.

Обращаем внимание, что пролонгация и отсрочка – это не одно и то же. В первом случае продолжается оплата долга, просто более длительный срок. Во втором – оплата полностью приостанавливается.

Срок действия пролонгации

Нет стандартных сроков, утвержденных законодательно. Каждая микрофинансовая организация устанавливает свой срок. Средняя продолжительность – от 7 до 30 дней. Больше 30 дней на российском рынке МФО мы не встречали.

Так, например, в «еКапусте» срок до 21 дня, в «Деньги сразу» – до 14 дней, а в «СМС финанс» – до 30 дней.

Как правило, оформлять пролонгацию можно не один раз. Количественных ограничений в большинстве МФО нет. Можно это делать многократно.

Как и в каких случаях прописывается пролонгация?

![]()

Нет жестких ограничений для причин пролонгации. Важная, подтвержденная документально причина, нужна только для реструктуризации. Она подразумевает изменение разных условий соглашения, а не только сроков. Например, пересмотр процентной ставки или временная приостановка выплат.

Однако, прибегать к пролонгации рекомендуется только в крайнем случае. Почему? Потому что продление договора предполагает переплату – за продленный срок нужно платить те же проценты, что и раньше.

К слову, обязательное условие продления – отсутствие просрочки и полная оплата всех текущих процентов.

В каких случаях лучше прибегнуть к пролонгации:

Условия пролонгации прописываются на официальном портале микрофинансовой организации.

![]()

Что делать, если пролонгация не прописана, но нужна?

Если функция не указана на сайте компании, нужно обратиться в службу поддержку или к менеджеру, который оформлял соглашение. Возможно, правила изменились или клиент просто не нашел нужной информации. У большинства МФО действует неавтоматическое продление договора.

Если пролонгации все-таки нет, можно попросить рассмотреть индивидуальную ситуацию. Если финансовые проблемы связаны с серьезными причинами – проблемами со здоровьем, сокращением на работе – компания может пойти навстречу и увеличить срок выплат.

Условия пролонгации

Условия в каждой микрофинансовой организации разные. Но во всех действует одинаковое правило. Оформить продление можно только при оплате начисленных процентов.

Стоимость процедуры. В большинстве организаций пролонгация бесплатно. Но за каждый день нужно будет платить, как и раньше – установленной процентной ставкой. Иногда бывают исключения и за саму услугу нужно заплатить. Оплата может быть в виде:

![]()

Количество продлений. В большинстве организаций количество продлений не ограничивается.

Сумма. Сумма не меняется. То есть тело ссуды остается прежним, а вот переплата увеличивается – за счет процентов на более длительный срок.

Процентная ставка. Процент сохраняется прежним. Действует ставка, зафиксированная в первоначальном договоре.

Может ли МФО отказать в продлении микрозайма?

Да, такой сценарий возможен – микрофинансовая организация имеет право это сделать. Самые распространенные причины для отказа:

![]()

Что будет, если вы все-таки не вернули деньги и после пролонгации?

Последствия будут такими же, как и до пролонгации. Только возвращать нужно будет большую сумму – с учетом дополнительных процентов за продленный срок.

Во-первых, будет начислен штраф:

Если просрочка большая, МФО вправе потребовать полного погашения всего долга:

Это условие действует в том случае, если просрочка превысила 10 дней. Если это 1-2 дня, то можно обойтись только начислением небольшой пени.

Если после просрочки клиент не вносит нужную сумму, то МФО может передать долг коллекторскому агентству. В этом случае давление на заемщика будет более жестким – постоянные звонки, письма и возможно, личные встречи.

МФО не обязана связываться с коллекторами. Она может подать в суд и долг вернут судебные исполнители. Либо спишут с текущих счетов, либо реализуют часть имущества в счет задолженности.