Статья 44. Вступительные и членские взносы

Статья 44. Вступительные и членские взносы

1. Члены Профсоюза уплачивают вступительные и членские профсоюзные взносы.

2. Членский взнос в Профсоюзе устанавливается в размере не менее одного процента от ежемесячной заработной платы и других доходов, связанных с трудовой деятельностью, стипендии.

3. Вступительный взнос в Профсоюз уплачивается в размере ежемесячного членского профсоюзного взноса.

4. Первичная профсоюзная организация имеет право изменять размер ежемесячного членского профсоюзного взноса, но не менее размера, установленного настоящим Уставом.

Сумма взноса сверх установленного размера остается в распоряжении первичной профсоюзной организации.

5. Первичная профсоюзная организация имеет право устанавливать льготный размер членского профсоюзного взноса для лиц, не имеющих заработной платы, стипендии.

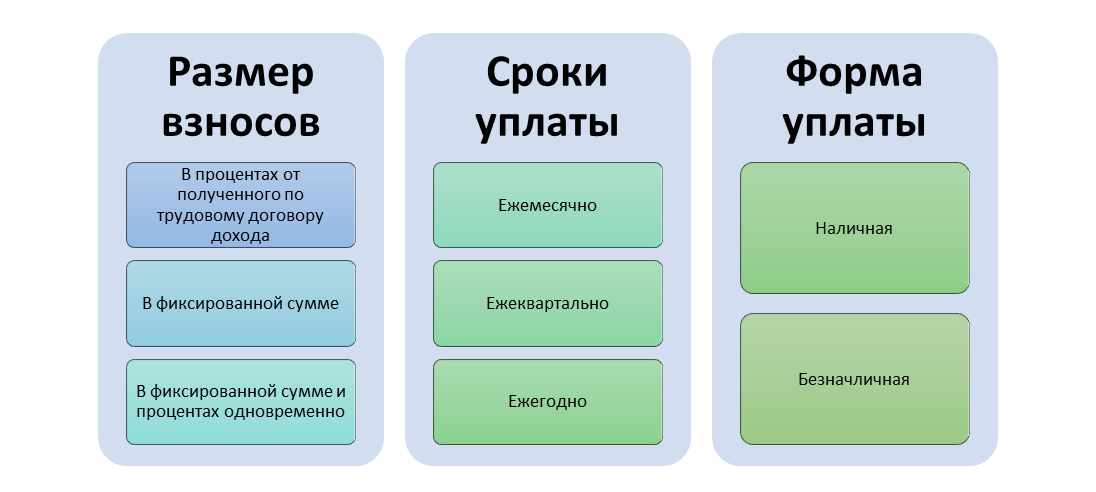

6. Членские профсоюзные взносы уплачиваются путем безналичного перечисления либо наличными средствами.

7. Безналичное перечисление членских профсоюзных взносов из заработной платы работников работодателем (из стипендии обучающихся) осуществляется ежемесячно и бесплатно при наличии письменных заявлений членов Профсоюза в соответствии с коллективным договором, соглашением.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Проф взнос что это

Основное назначение взносов в профсоюз заключено в финансовом обеспечении организации его деятельности. Вот, куда и на что идут профсоюзные взносы:

Если первичный профсоюз входит в состав более крупного объединения, то часть полученных средств идет в вышестоящий орган.

Как определяется размер и сроки уплаты профсоюзных взносов

Конкретный способ, по которому рассчитывают профсоюзные взносы и размер их уплаты, в законодательстве не определен. Эти параметры должны быть закреплены в уставе данного общественного объединения (п. 2 ст. 7 Закона о профсоюзах).

Аналогично профсоюзы самостоятельно определяют и сроки поступления к ним взносов от своих членов.

Более того, допустимо закрепление разных размеров, сроков и порядка, по которому уплачиваются взносы в профсоюз, для разных его членов (при условии, что это утверждено в уставе).

Как правило, взносы устанавливают в процентах от зарплаты работающего участника данного профобъединения. Главное условие: их перечисление, как и вступление в состав профсоюза, должно быть добровольным.

Допустимо каждое полугодие или раз в год уплачивать профвзносы и процент рассчитывать с дохода не за месяц, а в целом за один из указанных периодов.

Можно взимать взносы раз в год единым фиксированным платежом или установить в уставе возможность их перечисления в большем, чем фиксированный, размере – по инициативе самих участников данного профобъединения.

База для удержания взносов

Сумма взимаемых взносов зависит от размера доходов работника.

В случае установления их размеров в процентах от начислений трудящемуся проводят удержание профсоюзных взносов из зарплаты за месяц или более длительный период. Это делает работодатель на основании поданного работником, входящим в профсоюз, письменного заявления.

Вот с каких начислений удерживают профсоюзные взносы:

Форма заявления на удержание профсоюзных взносов

Как правило, удержание взносов проводит наниматель по заявлению. Однако это не лишает члена профсоюза права уплачивать их самостоятельно без обращения в бухгалтерию компании.

Бланк заявления на перечисление профсоюзных взносов не утвержден в нормативных документах. Его оформляют в произвольном виде. В нем обязательно указывают:

Также можно сразу привести в заявлении на удержание банковские реквизиты профсоюзной организации.

Как работодатель перечисляет взносы

Получив от сотрудника заявление на удержание взносов, наниматель проверяет соответствие указанного в нем размера платежей уставу профсоюзной организации. При этом общая процедура перечисления взносов закреплена в коллективном договоре или локальном акте организации.

Предприятию необходимо запросить у профсоюзной организации письменное уведомление с платежными реквизитами.

Каждое удержание оформляют приказом с указанием сумм, даты перечисления и счетов, на которые отправляют деньги. Перевод проводят на дату, указанную в коллективном договоре или отраслевом соглашении. В большинстве случаев это происходит в день перечисления заработной платы.

Учет профсоюзных взносов у работодателя и у получателя

Взносы профсоюз может принимать самостоятельно либо они поступают к нему от работодателя. В зависимости от этого определяют порядок того, как вести учет профсоюзных взносов:

Порядок учета закрепляют в учетной политике профсоюза. Согласно подп. 2 п. 4 ст. 6 Закона № 402-ФЗ, профсоюзы имеют право вести бухучет в профсоюзной организации и сдавать отчетность в упрощенной форме.

Для работодателя полученные от сотрудников взносы будут кредиторской задолженностью перед профсоюзной организацией. При этом надо сделать следующие проводки:

Профсоюзные отчисления и выплаты

«Учреждения образования: бухгалтерский учет и налогообложение», 2013, N 7

Каждое лицо, достигшее 14 лет и осуществляющее трудовую (профессиональную) деятельность, имеет право по своему выбору создавать профсоюзы для защиты своих интересов, вступать в них, заниматься профсоюзной деятельностью и выходить из профсоюзов. Как правило, за счет профсоюзных средств организуются различные культурно-массовые и спортивные мероприятия для работников, обеспечивается их (членов их семей) санаторно-курортное лечение и т.д. При этом из заработной платы членов профсоюза ежемесячно удерживаются профсоюзные взносы. О порядке создания профсоюзов, осуществления профсоюзных взносов и обложения НДФЛ профсоюзных выплат расскажем в данной статье.

Правовые основы создания и деятельности профсоюзов

Под профсоюзом понимается добровольное общественное объединение граждан, связанных общими производственными, профессиональными интересами по роду их деятельности, создаваемое в целях представительства и защиты их социально-трудовых прав и интересов.

Добровольное объединение участников профсоюза, работающих в одном учреждении, действующее на основании положения, принятого им в соответствии с уставом, называется первичной профсоюзной организацией. Лица, состоящие в такой организации, признаются членами профсоюза (ст. 3 Закона N 10-ФЗ).

Одним из преимуществ профсоюза как общественного объединения является его независимость. Запрещается вмешательство в деятельность профсоюзов государственных органов (органов местного самоуправления), которое может повлечь за собой ограничение прав профсоюзов и их деятельности. Кроме того, профсоюзы не подконтрольны и не подотчетны ни государственным органам, ни работодателям, ни политическим партиям и другим общественным объединениям (п. 1 ст. 5 Закона N 10-ФЗ).

Профсоюзы также независимы при ведении своей финансовой деятельности. И органы исполнительной власти не осуществляют финансовый контроль за их средствами, за исключением средств, полученных от предпринимательской деятельности (п. 2 ст. 24 Закона N 10-ФЗ).

Профсоюзы самостоятельно разрабатывают и утверждают свои уставы, положения о первичных профсоюзных организациях, структуру; образуют профсоюзные органы, организуют свою деятельность, проводят собрания, конференции, съезды и другие мероприятия.

Федеральный закон от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Профсоюзы обладают следующими основными правами:

а) на представительство и защиту социально-трудовых прав и интересов работников. Профсоюзы представляют и защищают права и интересы членов профсоюзов по вопросам индивидуальных трудовых отношений, а также коллективных прав и интересов работников. Причем коллективные права и интересы работников профсоюз может представлять независимо от их членства в профсоюзах. К примеру, только по согласованию с профсоюзными органами работодатели устанавливают системы оплаты труда, формы материального поощрения, размеры окладов, а также нормы труда;

б) на содействие занятости. Профсоюзы вправе:

в) на ведение коллективных переговоров, заключение соглашений, коллективных договоров от имени работников и контроль за их выполнением;

г) на участие в урегулировании коллективных трудовых споров;

д) на бесплатное и беспрепятственное получение от работодателей, их объединений (союзов, ассоциаций), органов государственной власти и органов местного самоуправления информации по социально-трудовым вопросам, а также на ее обсуждение и использование;

е) на осуществление профсоюзного контроля за соблюдением законодательства о труде;

ж) на участие в формировании государственных программ по вопросам охраны труда, а также в разработке нормативных правовых и других актов, регламентирующих вопросы охраны труда, профессиональных заболеваний;

з) на социальную защиту работников. Профсоюзы участвуют в формировании социальных программ, направленных на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, в разработке мер по социальной защите работников, определении основных критериев жизненного уровня, размеров индексации заработной платы, пенсий, стипендий, пособий и компенсаций в зависимости от изменения индекса цен, а также осуществляют контроль за соблюдением законодательства в указанной сфере;

и) на защиту интересов работников в органах по рассмотрению трудовых споров.

Согласно п. п. 4, 7 ст. 24 Закона N 10-ФЗ источники, порядок формирования имущества и использования средств профсоюзов определяются их уставами, положениями о первичных профсоюзных организациях. Профсоюзы вправе осуществлять предпринимательскую деятельность для достижения целей, предусмотренных уставом, и соответствующую этим целям.

Помимо ежемесячных членских взносов, а также средств, получаемых от приносящей доход деятельности, источниками формирования имущества профсоюза могут быть добровольные имущественные взносы и пожертвования; целевые поступления на проведение социально-культурных, оздоровительных и иных мероприятий, предусмотренных его уставной деятельностью, и иные поступления.

В целях создания условий для осуществления деятельности профсоюзов работодатель предоставляет профсоюзам, действующим в учреждении, в бесплатное пользование (п. п. 1, 2 ст. 28 Закона N 10-ФЗ):

Профсоюзные отчисления

В соответствии с п. 3 ст. 28 Закона N 10-ФЗ, ст. 377 ТК РФ при наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно и бесплатно перечисляет на счет профсоюза членские взносы из их заработной платы. Задерживать перечисление указанных средств работодатель не вправе.

Размеры профсоюзных взносов в учреждении определяются в порядке и на условиях, установленных федеральным законодательством, законодательством субъектов РФ, коллективным договором, соглашением.

Обратите внимание! Заявления работников о перечислении из их заработной платы профсоюзных взносов подаются непосредственно работодателю, а не в профсоюзную организацию (Постановление ФАС УО от 02.03.2010 N Ф09-1135/10-С2).

Профсоюзные взносы являются добровольными, то есть это не обязательный вид платежа, удерживаемый из заработной платы работников. Такие взносы уплачиваются членами профсоюза за счет собственных доходов, следовательно, они должны быть удержаны из «чистого» дохода работников, являющихся членами профсоюза (после того, как из доходов удержан НДФЛ).

Бухгалтерский учет операций по удержанию и перечислению профсоюзных взносов. В соответствии с Указаниями о порядке применения бюджетной классификации РФ на 2013 год и на плановый период 2014 и 2015 годов, утвержденными Приказом Минфина России от 21.12.2012 N 171н, расходы по выплате удержаний, произведенных с заработной платы, к которым в том числе относятся перечисления денежных средств профсоюзным организациям (членские профсоюзные взносы), следует отражать по подстатье 211 «Заработная плата» КОСГУ.

Дебет счета 0 302 11 830 (000) «Уменьшение кредиторской задолженности по заработной плате»

Кредит счета 0 304 03 730 (000) «Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда».

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Перечисление профсоюзных взносов на счет профсоюзной организации отражается следующей бухгалтерской проводкой (п. 140 Инструкции N 174н, п. 168 Инструкции N 183н, п. 108 Инструкции N 162н):

Дебет счета 0 304 03 830 (000) «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда»

Кредит счета 0 201 11 610 (000) «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства».

Налогообложение профсоюзных выплат

За счет членских профсоюзных взносов членам профсоюза (членам их семьи) осуществляются различные выплаты социального или поощрительного характера (материальная помощь, выплаты к праздничным и юбилейным датам и т.д.), а также выплаты в натуральной форме (например, билеты на культурно-массовые и спортивные мероприятия, санаторно-курортные путевки). Возникает вопрос: необходимо ли облагать такие выплаты НДФЛ?

В соответствии с п. 31 ст. 217 НК РФ выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, освобождаются от обложения НДФЛ.

Пункт 31 ст. 217 НК РФ применяется в отношении выплат, осуществляемых любыми профсоюзными организациями и их объединениями, а также независимо от того, первичной или вышестоящей профсоюзной организацией они производятся (Письма Минфина России от 17.12.2010 N 03-04-06/6-312, от 21.03.2011 N 03-04-06/9-50).

Порядок применения данного пункта в отношении конкретных выплат, осуществляемых из средств профсоюза, специалисты финансового и налогового ведомств разъясняют в своих письмах. Учитывая данные разъяснения, получается, что от обложения НДФЛ освобождаются следующие выплаты членам профсоюза за счет членских профсоюзных взносов:

Профсоюзные взносы — с чего удерживаются, размер, проводки

Нормы отечественного законодательства, в частности, положения ст. 377 ТК и ст. 28 ФЗ № 10 от 12 января 1996 года гласят, что руководство хозяйствующего субъекта обязано каждый месяц без задержек перечислять профсоюзные взносы на счет первичной профсоюзной организации. Данная тема весьма актуальна, поскольку от состояния бюджета профсоюза напрямую зависят ее возможности отстаивать права своих членов. С чего же удерживаются профвзносы и куда расходуются, а также какими проводками это оформляется, рассмотрено далее.

Источники средств обеспечения функционирования профсоюза

Профсоюзная организация (ПО) функционирует согласно положениям Устава (п. 4 ст. 24 ФЗ № 10 от 12.01.1996 г.). В нем (или в отдельном специализированном документе – положении о первичной ПО) фиксируются вопросы формирования источников обеспечения его нормальной работы и использования полученных средств.

Таковыми, согласно ст. 31 ФЗ № 82 от 19.05.1995 г., являются:

Первый источник считается наиболее стабильным и постоянным. Остальные доступны лишь некоторым профсоюзам (имеющим спонсоров либо имущество, сдаваемое в аренду либо готовое к продаже)

В каком размере и с чего удерживаются профсоюзные взносы

В Советском союзе и после его распада размер профсоюзных взносов составлял и составляет 1 % от трудового вознаграждения.

Для некоторых категорий трудящихся (пенсионного возраста и не достигших 18 лет, сотрудниц, находящихся в отпуске по БиР) допускается его уменьшение.

Базой для удержания профвзносов служат такие выплаты, составляющие ФОТ:

При вступлении в ПО (профсоюзную организацию) единоразово взимаются вступительные взносы, также равные одному проценту от зарплаты.

Обязанность по уплате профвзносов, ответственность за ее игнорирование, механизм распределения поступивших средств внутри профсоюза, его полномочия по их сбору и прочие положения также предусмотрены в Уставе профсоюза.

Порядок удержания профсоюзных взносов и их распределения

Управленец удерживает профсоюзные взносы с зарплаты, отпускных и прочих выплат, и перечисляет их на счет ПО в порядке, зафиксированном в коллдоговоре, а также отраслевых тарифных соглашениях на основании поданного письменного прошения работника-члена профсоюза на его имя (но не на имя руководства профсоюза).

Средства могут удерживаться не только с членов профсоюза, но также и с других штатных единиц, если имеется их письменное заявление об этом. Это практикуется в тех организациях, в которых профсоюзом заключены коллдоговоры, соглашения или на которые распространяется действие отраслевых (межотраслевых) тарифных соглашений.

Удержание взносов осуществляется после определения НДФЛ, то есть с «чистого» дохода трудящихся по основному месту их работы.

Их уплата является добровольной и, зачастую, проводится через бухгалтерию субъекта хозяйствования. Также возможен вариант взноса средств в кассу хозсубъекта. Он актуален для следующих групп трудящихся, являющихся профсоюзными членами:

Распределение полученных средств осуществляется согласно Типовому положению, утвержденному Постановлением ФНПР от 29.05.1997 г. № 3-1, и локальным документам профсоюза, упомянутым выше.

Так, определенная часть аккумулированных финансов остается внутри организации, а остальная, установленная в процентах к общей сумме, определенных решением выборного коллегиального органа, передается в вышестоящие профорганы для спонсирования деятельности территориальных профструктур.

Профвзносы служат источником осуществления различных социальных или поощрительных выплат членам организации и их семьям, например матпомощи, выплат к юбилеям и другим значимым торжествам, оплата билетов на культмассовые и спортивные мероприятия, путевок на лечение и так далее.

Профсоюзные взносы: проводки

В бюджетных организациях

Расходы по перечислению профсоюзных взносов находят отражение в подстатье 211 КОСГУ «Зарплата».

Непосредственно взносы отражаются на сч. 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда».

Их удержание оформляется следующим образом (п. 140 Инструкции № 174н, п. 168 Инструкции № 183н, п. 108 Инструкции № 162н):

| Дт | Кт |

| 0 302 11 830 (000) | 0 304 03 730 (000) |

Их перечисление отражается такой проводкой:

| Дт | Кт |

| 0 302 11 830 (000) | 0 304 03 730 (000) |

В коммерческих субъектах

В бухгалтерском учете коммерческих организация суммы удержанных профсоюзных взносов отражаются по Дт сч. 70 (в корреспонденции со сч. 76, отражающим расчеты с просфоюзом).

Их перечисления оформляется следующей проводкой:

Налогообложение профсоюзных выплат

Согласно ст. 217 НК РФ, от обложения НДФЛ освобождаются следующие выплаты, осуществляемые профсоюзом за счет поступивших взносов:

Выплаты из иных источников (к примеру, на поощрение за трудовые успехи) подлежат обложению НДФЛ (Письмо Минфина № 03-04-06-01/416).

Ответственность работодателя за отказ удерживать и перечислять профвзносы

Профсоюз имеет право уладить все вопросы с нерадивым работодателем в досудебном порядке, направив ему соответствующее письменно обращение. Если это не возымело результата, он может обратиться в Федеральную инспекцию труда либо прокуратуру, чтобы обжаловать неправомерные действия управленца, связанные с игнорированием им своих обязанностей по перечислению средств (то есть нарушающие положения ст. 377 ТК РФ), в том числе при нахождении в состоянии банкротства.

К заявлению прикладываются обосновывающие требования бумаги (акты сверки расчетов, копии коллдоговора, Устава или положения).

Дела также могут рассматриваться по прокурорскому заявлению.

Регламентирует меры наказания управленца за нарушение им трудового законодательства ст. 5.27 КоАП РФ.

В случае повторного правонарушения административное лицо может быть отстранено от занимаемой должности на три года.

Примеры из практики

Пример 1

В бюджетной организации имеется первичная профсоюзная организация (ППО), членские взносы в которую, согласно коллдоговору, составляют 1 % от зарплаты ее членов после удержания из нее НДФЛ (в размере 13 тыс. руб.). Они перечисляются в момент выплаты зарплаты.

Начисленная за май 2021 г. зарплата профсоюзным членам составила 100 тыс. руб.

Проводки по удержанию и перечислению взносов будут иметь следующих вид:

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | Первичный документ | |

| Дт | Кт | |||

| Начисление трудового вознаграждения членам профсоюза | 410960211 | 430211730 | 100.000 | РПВ |

| Удержание НДФЛ из зарплаты с последующим его перечислением в казну | 430211830 430301830 | 430301730 420111610 | 13.000 | РПВ, заявления работников |

| Удержание профсоюзного взноса из зарплаты с последующим его перечислением на счет (ППО) | 430211830 430403830 | 430403 730 (100.000-13.000) * 0,01 | Выписка банка | |

Пример 2

Законно ли удержание профвзносов работодателем в случае банкротства фирмы или компании?

Административное лицо признанного банкротом и имеющего задолженность перед профсоюзом субъекта не может апеллировать к ст. 134 ФЗ № 127 от 26.10.2002 г., указывающей на очередность удовлетворения кредиторских требований, поскольку обязательства перед профсоюзной организацией регулируются иными актами — ФЗ № 10 от 12.01.1996 г. и ТК (ст. 377). Таким образом, работодатель, выплативший подчиненным полагающуюся им оплату за труд и удержавший из нее взносы, обязан вне очереди перечислить их на счет профсоюза.