Как исправить ошибки в универсальном передаточном документе: рекомендации ФНС России

Как поступить, если в универсальном передаточном документе (УПД) допущена ошибка? Нужно ли составлять новый документ или можно внести исправления ошибочный? Не повлекут ли исправления проблемы с налоговыми вычетами? На эти и другие вопросы ФНС России ответила в письме от 17.10.14 № ММВ-20-15/86@.

Вводная информация

Рекомендованная форма универсального передаточного документа (далее — УПД) приведена в Письме ФНС России от 21.10.2013 № ММВ-20-3/96@ (см. «Счет-фактуру и накладную можно заменить универсальным передаточным документом»). По сути, форма — это счет-фактура, который дополнен реквизитами первичного учетного документа, подтверждающего передачу товарно-материальных ценностей (имущественных прав), сдачу-приемку работ (услуг).

Напомним, что УПД может применяться:

Однако допущенная в УПД ошибка может повлечь за собой проблемы, например, с получением налоговых вычетов по НДС или в признании расходов по налогу прибыль. О том, как правильно вносить исправления в УПД налоговики и сообщили в письме от 17.10.14 № ММВ-20-15/86@ (Приложение № 7).

От чего зависит порядок исправления

Из рекомендаций ФНС России можно сделать вывод, что порядок исправления УПД зависит от двух факторов:

1. От статуса документа: «1» или «2» (имеет значение, в каких именно показателях допущена ошибка: в показателях счета-фактуры или первичного документа);

2. Помешают ли налоговикам ошибки в части счета-фактуры идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю (в силу п. 2 ст. 169 НК РФ такие ошибки влекут отказ в принятии «входящего» НДС к вычету).

В зависимости от сочетания этих факторов налоговики рекомендуют придерживаться различных подходов к исправлению ошибок.

Обратите внимание

Универсальный корректировочный документ, рекомендованный письмом ФНС России от 17.10.14 № ММВ-20-15/86@ (Приложение № 1) не предназначен для исправления ошибок, которые допущены продавцом в документах, сопровождающих отгрузку (УПД, первичного учетного документа и счета-фактуры). Он применяется в случае, когда стороны после отгрузки договорились об изменении стоимости отгруженного товара (например, если при приемке товара выяснилось, что до покупателя дошло меньше товара, чем указано в отгрузочных документах) Подробнее см. «Универсальный корректировочный документ: разбираемся с применением и заполнением»).

Исправление УПД со статусом «1»

Ситуация 1.

Продавец допустил ошибки в показателях счета-фактуры и первичного учетного документа. Причем, в части счета-фактуры ошибки касаются стоимости товаров и суммы налога, предъявленной покупателю (то есть, ошибки, которые в силу п. 2 ст. 169 НК РФ могут повлечь отказ в принятии вычета по НДС).

Решение.

Составьте новый УПД со статусом «1» по правилам, которые определены пунктом 7 раздела II приложения № 1 к постановлению правительства РФ от 26.12.11 № 1137, далее — Постановление № 1137 (см. также «Инструкция по заполнению счетов-фактур» и «Инструкция по оформлению корректировочных счетов-фактур»);

Дополнительно продавцу и покупателю имеет смысл обратить внимание на следующие разъяснения налоговиков, содержащиеся в письме ФНС России от 21.04.14 № ГД-4-3/7593:

Ситуация 2.

Продавец допустил ошибки в показателях счета-фактуры и (или) одновременно в первичном учетном документе. При этом неточности не помешают принять НДС к вычету. В разделе счета-фактуры продавец попросту желает уточнить некоторые показатели факта хозяйственной жизни (уточнить реквизиты грузоотправителя, грузополучателя, номер платежно-расчетного документа, номер таможенной декларации и др.).

Решение.

Указанные ошибки (несмотря на то, что они находятся в поле счета-фактуры) не являются основанием для отказа в принятии НДС к вычету (п. 2 ст. 169 НК РФ). Но если уточнения необходимо внести, то рекомендуется составить новый исправленный экземпляр УПД. Для этого:

Ситуация 3.

Продавец ошибся в показателях, которые относятся только к первичному учетному документу и показатели счета-фактуры не затрагивают.

Решение.

В такой ситуации можно воспользоваться решением к ситуации 2 (см. выше) и составить новый УПД со статусом «2». Однако возможен и другой вариант. Так, если первоначальный УПД был составлен на бумажном носителе, то исправления показателей могут производиться и в порядке, предусмотренном в разделе 4 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105. Порядок такой:

Исправление УПД со статусом «2»

УПД со статусом «2» — это, по сути, первичный учетный документ. Согласно части 7 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. С учетом этого налоговики допускают два варианта исправления УПД со статусом «2»:

Однако возможны ситуации, когда из-за ошибки в УПД со статусом «2» может потребоваться дополнительно выставить счет-фактуру. Пример такой ситуации приведен ниже.

Ситуация 4.

После выставления УПД со статусом 2 выяснилось, что операция была ошибочно освобождена от налогообложения НДС (ст. 149 НК РФ).

Решение.

Если необходимо внести в УПД исправления, влекущие изменение данных о стоимости отгрузки и в связи с которыми возникает обязанность выставления счета фактуры, то поступите так:

Исправление УПД в «1С:Бухгалтерии 8»

Внесение исправлений в УПД

В Приложении № 7 к письму ФНС России от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа» ФНС России разъяснила порядок внесения исправлений в универсальный передаточный документ (УПД), сформированный с разными статусами.

УПД сформирован со статусом «1», т. е. УПД является и первичным учетным документом, и счетом-фактурой:

если допущены ошибки в показателях, относящихся одновременно и к счету-фактуре, и к первичному учетному документу, которые в части счета-фактуры квалифицируются как ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю (не подпадающие под действие абз. 2 п. 2 ст. 169 НК РФ), то исправление показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «1»;

если допущены ошибки в показателях, относящихся к счету-фактуре и (или) одновременно к счету-фактуре и первичному учетному документу, которые в части счета-фактуры квалифицируются продавцом как ошибки, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю (подпадающие под действие абз. 2 п. 2 ст. 169 НК РФ), то исправление заполненных с ошибками (или ошибочно не заполненных) показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «2», независимо от того, каким был первоначальный статус исправляемого УПД;

если допущены ошибки в показателях, относящихся только к первичному учетному документу, то исправление ошибок рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «2».

УПД сформирован со статусом «2», т. е. УПД является первичным учетным документом:

если допущены ошибки в показателях, то исправление ошибок рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «2»;

если допущены ошибки в показателях, влекущие за собой изменение данных о стоимости отгрузки и обязанность выставления счета-фактуры, то исправление показателей УПД в части первичного учетного документа может производиться путем составления нового исправленного экземпляра УПД со статусом «2», а счет-фактуру в этом случае на основании исправленных данных об отгрузке рекомендуется выставлять отдельно.

При внесении исправлений в УПД необходимо:

соблюдать требования пункта 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, поскольку форма УПД основана на форме счета-фактуры;

соблюдать требования части 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ, которые устанавливают обязательность наличия даты исправления и подписи лиц, составивших исправляемый документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исходя из этого в случае, когда необходимо исправить ошибку в показателе, который относится одновременно к обязательным реквизитам и счета-фактуры, и первичного учетного документа (например, сведения о продавце и/или покупателе, наименование товаров (работ, услуг, имущественных прав), их цена и/или количество и т. д.), выставляется новый исправленный экземпляр УПД со статусом «1», в котором:

сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления и дата исправления;

сохраняются данные из первоначального УПД с указанием уточненных (измененных) сведений по соответствующим позициям, нуждающимся в исправлении;

проставляются все подписи в порядке, аналогичном подписанию УПД, составленного до внесения исправлений.

Такой исправленный экземпляр УПД отражается:

В случае, когда необходимо исправить ошибку в показателе, который относится только к первичному учетному документу (например, сведения о доверенности покупателя, о сертификатах соответствия и т. д.), выставляется новый исправленный экземпляр УПД со статусом «2», в котором:

сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления и дата исправления;

сохраняются данные из первоначального УПД с указанием уточненных (измененных) сведений по соответствующим позициям, нуждающимся в исправлении;

проставляются все подписи в порядке, аналогичном подписанию УПД, составленного до внесения исправлений.

Поскольку исправленный УПД не затрагивает отношений, связанных с исчислением НДС и заявлением налоговых вычетов, то такой экземпляр:

не подписывается в порядке, установленном для подписания счетов-фактур, т. е. руководителем организации или иным уполномоченным лицом и главным бухгалтером или иным уполномоченным лицом;

не регистрируется в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж.

Исправление сведений, относящихся к счету-фактуре и первичному документу

Порядок исправления в УПД сведений, относящихся к счету-фактуре и к первичному документу, в программе «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим на следующем примере.

Пример

В соответствии с условиями примера приводится порядок отражения продавцом следующих операций:

исправление ошибочных сведений;

просмотр и печать исправленного УПД;

регистрация исправленного УПД.

Отгрузка товаров

Исправление ошибочных сведений

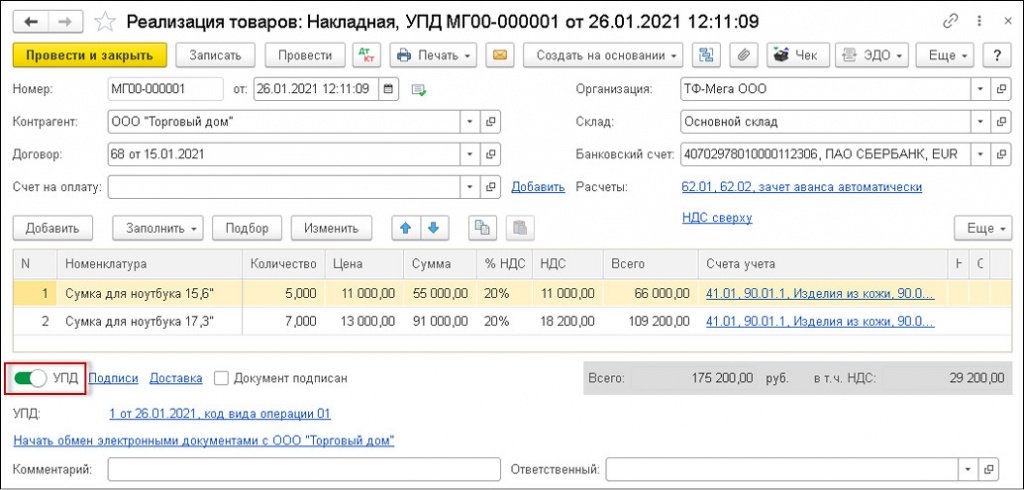

Создать документ Корректировка реализации с видом операции Исправление в первичных документах можно на основании документа Реализация (акт, накладная, УПД) (рис. 1) по кнопке Создать на основании.

Рис. 1. Реализация товаров

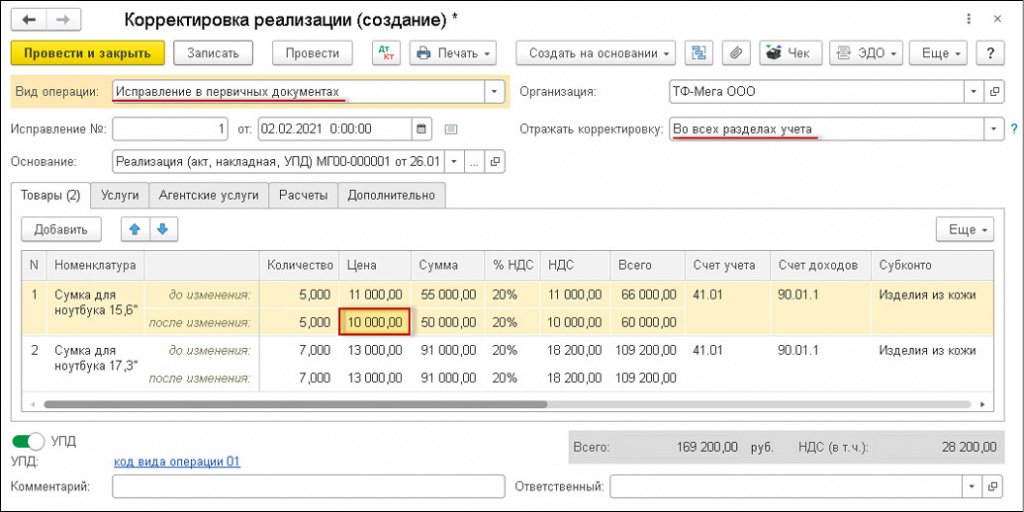

В новом документе Корректировка реализации с видом операции Исправление в первичных документах на закладке Товары в графе Цена в строке после изменения нужно указать правильную цену, соответствующую условиям заключенного договора. Значения остальных полей (стоимость без НДС в графе Сумма, сумма НДС в графе НДС, стоимость с НДС в графе Всего) рассчитываются автоматически.

Поскольку допущенная ошибка затрагивает показатели как счета-фактуры, так и первичного учетного документа, т. е. исправление должно быть отражено для целей применения НДС и для бухгалтерского и налогового учета (БУ и НУ), то в документе Корректировка реализации в поле Отражать корректировку должно быть установлено значение Во всех разделах учета (рис. 2).

Рис. 2. Корректировка сведений, относящихся к счету-фактуре и первичному документу

Перед вызовом печатной формы исправленного УПД следует проверить достоверность данных, отраженных на закладке Дополнительно документа Корректировка реализации.

Поскольку операция реализации была оформлена с помощью УПД, для чего тумблер под табличной частью документа Реализация (акт, накладная, УПД) был установлен в положение УПД (рис. 1), то и в документе Корректировка реализации с видом операции Исправление в первичных документах тумблер под табличной частью будет также установлен в положение УПД.

При записи (кнопка Записать) или проведении (кнопка Провести) документа Корректировка реализации в программе автоматически формируется исправленный счет-фактура. Перейти в новый исправленный документ Счет-фактура выданный можно из списка связанных документов, открываемого по кнопке, расположенной рядом с кнопкой Создать на основании.

В новом документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Корректировка реализации:

в строке Документы-основания будет стоять гиперссылка на соответствующий документ корректировки;

в поле Код вида операции будет указано значение 01, которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

в строке Сумма: будет указано, что суммы для регистрации в журнале учета («из них по комиссии:») равны нулю, т. к. с 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур;

в табличной части будут указаны реквизиты платежно-расчетного документа на поступившую сумму предоплаты (при ее наличии);

в поле Выставлен (передан контрагенту) будет проставлена дата регистрации документа Корректировка реализации, которую при необходимости следует заменить на дату фактического выставления исправленного счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором электронного документооборота (ЭДО), указанная в его подтверждении;

переключатель Составлен будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме.

Просмотр и печать исправленного УПД

Оформление исправленного УПД производится с помощью кнопки Печать из документов учетной системы Корректировка реализации с видом операции Исправление в первичных документах (рис. 2) или Счет-фактура выданный.

Поскольку форма УПД строится на основе формы счета-фактуры (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@), то внесение исправлений в этот документ полностью соответствует порядку, установленному для исправления счетов-фактур в Постановлении № 1137 (п. 7 Правил заполнения счета-фактуры, утв. Постановлением № 1137):

в исправленный экземпляр УПД переносятся все показатели из первоначального УПД, при этом ошибочные показатели заменяются на уточненные (исправленные);

в строке (1а) указывается порядковый номер исправления и дата исправления.

Для обеспечения соответствия требованиям к внесению исправлений в первичные учетные документы, установленным в части 7 статьи 9 Закона № 402-ФЗ, необходимо:

обеспечить соответствие сведений в исправленном УПД сведениями, указанными в первоначальном УПД, причем как со стороны продавца, так и со стороны покупателя;

проставить все подписи, которые присутствовали на первоначальном документе.

В исправленный УПД из первоначального УПД автоматически будут перенесены следующие сведения:

«Основания передачи (сдачи)/получения (приемки)» [8];

«Данные о транспортировке и грузе» [9];

«Иные сведения об отгрузке, передаче» [12].

Остальные сведения необходимо отредактировать и (или) внести в исправленный УПД из режима редактирования, включение или отключение которого производится по кнопке с изображением карандаша, расположенной в верхней строке документа.

Регистрация исправленного УПД

Регистрация исправленного УПД в книге продаж полностью соответствует правилам, установленным Постановлением № 1137 для исправленных счетов-фактур.

В соответствии с пунктом 3 Правил ведения книги продаж, утв. Постановлением № 1137, при необходимости внесения изменений в книгу продаж регистрация счета-фактуры производится в книге продаж (дополнительном листе книги продаж) за налоговый период, в котором были зарегистрированы счета-фактуры до внесения в них исправлений.

Согласно пункту 11 Правил ведения книги продаж при аннулировании записи в книге продаж (после окончания текущего налогового периода) по счету-фактуре (в т. ч. корректировочному) в связи с внесением в него исправлений используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура (в т. ч. корректировочный) до внесения в него исправлений.

Исправленные счета-фактуры (исправленные корректировочные счета-фактуры) в указанных случаях регистрируются в книге продаж или дополнительном листе книги продаж по мере возникновения обязанности по уплате налога с указанием в соответствующих графах книги продаж, дополнительного листа книги продаж положительных значений.

Исправление сведений, относящихся к первичному документу

Порядок исправления в УПД сведений, относящихся к первичному документу, в программе «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим на следующем примере.

Пример

В соответствии с условиями примера приводится порядок отражения продавцом следующих операций:

исправление ошибочных сведений;

просмотр и печать исправленного УПД.

Отгрузка товаров

Операция реализации товаров и выставление счета-фактуры по согласованию с покупателем были оформлены УПД в статусе 1, т. е. в статусе счета-фактуры и первичного учетного документа (товарной накладной).

Исправление ошибочных сведений

Создать документ Корректировка реализации с видом операции Исправление в первичных документах можно на основании документа Реализация (акт, накладная, УПД) по кнопке Создать на основании.

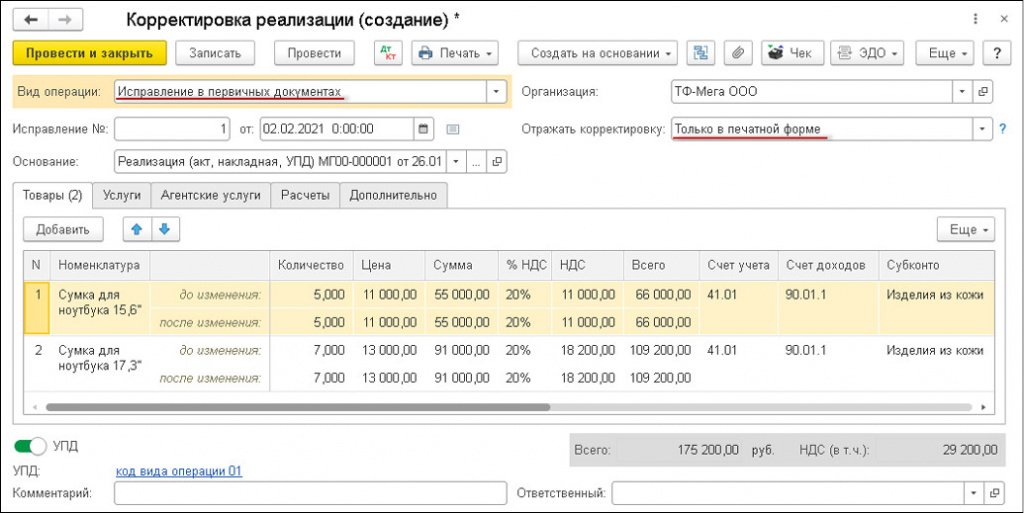

Поскольку допущенная ошибка затрагивает показатели только первичного учетного документа и не требует выставления исправленного счета-фактуры, а также не приводит к исправлению данных БУ (НУ), то в документе Корректировка реализации в поле Отражать корректировку должно быть установлено значение Только в печатной форме.

Так как операция реализации была оформлена с помощью УПД, для чего тумблер под табличной частью документа Реализация (акт, накладная, УПД) был установлен в положение УПД, то и в документе Корректировка реализации с видом операции Исправление в первичных документах тумблер под табличной частью будет также установлен в положение УПД (рис. 3).

Рис. 3. Корректировка сведений, относящихся к первичному документу, закладка «Товары»

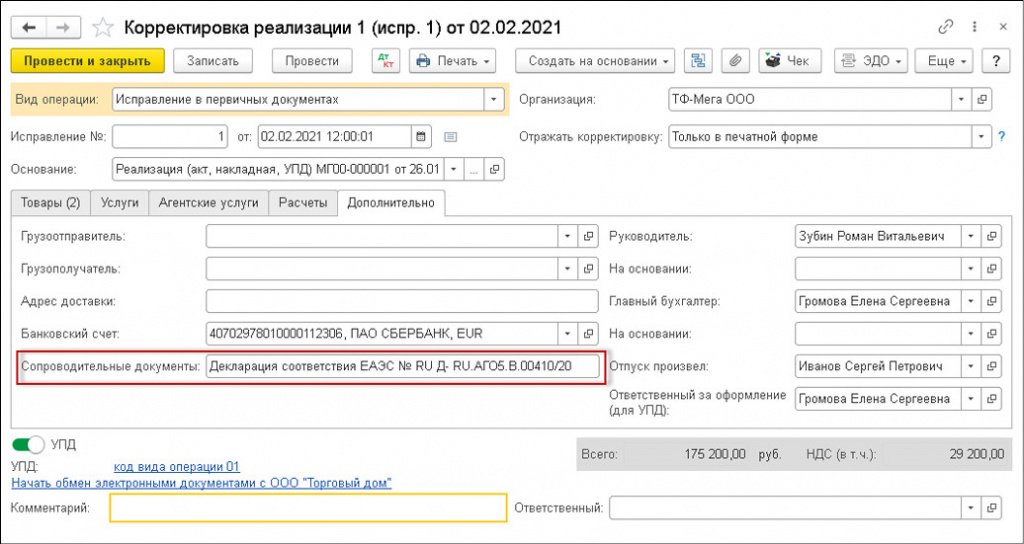

Если в оформленный ранее УПД необходимо внести исправления в сведения, которые содержатся в информационной базе (например, сведения о грузоотправителе и грузополучателе, о декларации соответствия), то нужно указать новые сведения на закладке Дополнительно документа Корректировка реализации и записать документ.

Если нужно исправить сведения, внесенные в ранее выставленный УПД вручную в режиме редактирования, то необходимо вызвать печатную форму исправленного УПД и уже непосредственно в самом документе также в режиме редактирования указать новые исправленные значения.

Поскольку в рассматриваемом примере ошибочно указаны сведения о декларации соответствия, содержащиеся в информационной базе, то перед вызовом печатной формы исправленного УПД на закладке Дополнительно документа Корректировка реализации нужно внести уточненные данные (рис. 4).

Рис. 4. Корректировка сведений, относящихся к первичному документу, закладка «Дополнительно»

Просмотр и печать исправленного УПД

Оформление исправленного УПД производится с помощью кнопки Печать из документа учетной системы Корректировка реализации с видом операции Исправление в первичных документах (рис. 3, 4).

В новом исправленном УПД в соответствии с рекомендациями ФНС России (Приложение № 7 к письму от 17.10.2014 № ММВ-20-15/86@) будут автоматически отражены следующие сведения:

Остальные сведения необходимо отредактировать и (или) внести в исправленный УПД из режима редактирования, включение или отключение которого производится по кнопке с изображением карандаша, расположенной в верхней строке документа.

Исправленный УПД в части счета-фактуры не подписывается.

В той части исправленного универсального передаточного документа, которая относится к первичному учетному документу, проставляются все подписи в том же порядке и теми же лицами, которые подписывали первоначальный УПД.

Универсальный передаточный документ – альтернатива счету-фактуре и накладной

Для чего был разработан универсальный передаточный документ

Статья актуализирована 14.06.2018г.

Многие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно. Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который отменил обязательное применение унифицированных форм первичных документов.

Вслед за ним бухгалтерскому сообществу на форуме ФНС России был предложен для обсуждения проект такого документа (ранее он назывался единый отгрузочный документ).

При разработке проекта формы ФНС России принимала во внимание мнения экспертов в этой области, в частности, специалистов фирмы «1С».

В результате работы над проектом появился единый документ, который ФНС разместила на своем официальном сайте 22 октября 2013 г. – приложение к письму от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». В письме налоговики предлагают применять форму универсального передаточного документа (УПД), приводят перечень операций, для оформления которых можно его использовать, а также дают рекомендации по заполнению отдельных реквизитов формы. Текущее законодательство позволяет применять документ уже сейчас.

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС:

А вот какая роль отводится первичным документам при исчислении налога на прибыль:

Напомним, что требования к первичным учетным документам изложены в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В части 1 этой статьи сказано, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9). В части 2 перечислены обязательные реквизиты:

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9). Первичный учетный документ составляется на бумажном носителе или при использовании ЭДО в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 9).

В каких случаях можно использовать УПД

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Применяться универсальный передаточный документ может для оформления следующих операций:

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Заметьте, использовать новую форму в документообороте не обязательно! Организации и предприниматели могут по-прежнему применять любые другие документы, соответствующие требованиям статьи 9 Закона № 402-ФЗ.

Что включает в себя УПД

Рассмотрим подробнее универсальный передаточный документ (УПД).

Видно, что форма счета-фактуры, утвержденная постановлением №1137, «встроена» в УПД, обведена жирной линией и не претерпела никаких изменений. Помимо показателей счета-фактуры в документе также содержатся семь обязательных реквизитов первички, поименованных в ч. 2 ст. 9 Закона №402-ФЗ:

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса.

Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так, при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Наименование экономического субъекта и печать

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Поля, которые заполнять не обязательно, но полезно

В универсальный передаточный документ введены дополнительные поля, которые необязательны для заполнения, но, могут быть удобны для пользователей. К дополнительным относятся следующие поля УПД:

Как заполнить УПД в программе «1С:Бухгалтерия 8»

Пользователи системы «1С:Предприятия 8» уже сегодня могут использовать в работе универсальный документ, который заполняется в соответствие с данными ФНС рекомендациями. Его форма реализована в следующих программах системы «1С:Предприятие»:

В программе «1С:Бухгалтерия 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию.

Распечатать УПД со статусом «1», можно на основании счета-фактуры, который был зарегистрирован для документа отгрузки в информационной базе. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования.

Как исправить УПД в «1С:Бухгалтерии 8»

Если в универсальном передаточном документе обнаружена ошибка, необходимо на основании исправляемого документа реализации сформировать документ Корректировка реализации с видом операции Исправление в первичных документах. Нужно внести исправления, затем зарегистрировать счет-фактуру на исправление. После этого можно выбрать печатную форму документа: либо счет-фактуру, либо УПД. В УПД в строке (1а) будет указана дата и номер исправления.

Корректировка реализации и УПД

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит: