Что такое кредит простыми словами

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Кредитование – это явление, прочно вошедшее в жизнь практически каждого современного человека.

Если и остались те, кто ни разу не брал в жизни кредит, то они, наверняка о такой возможности слушали по ТВ, из СМИ и по телефону, когда им настойчиво в СМС и звонках предлагали воспользоваться выгодным предложением.

Сегодня мы рассмотрим немного подробней алгоритм кредитования, виды кредитов, а также в чем плюсы и минусы кредитных отношений с банком.

Определение — что такое кредит

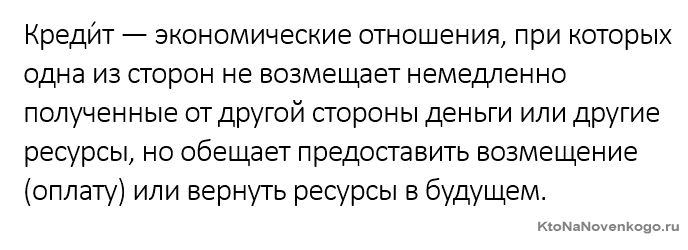

В переводе с латинского «кредит» (creditum) обозначает «заем». Это слово отражает суть процесса кредитования. Одна сторона (кредитор) предоставляет другой стороне (заемщику) денежную ссуду на определенный период времени. Заемщик обязуется выплатить кредитору взятую сумму и оговоренную комиссию (проценты) в срок, установленный кредитором.

Кредитные отношения зародились задолго до того, как появились деньги, еще во времена натурального обмена. Простой пример: один охотник добыл 10 зайцев. Другой не добыл ничего, поэтому попросил у первого отдать ему 2 штуки.

Тот соглашается на условии, что через несколько дней неудачливый сегодня охотник вернет ему 3 зайцев. Налицо простейшая схема кредитования, т.е. экономических отношений, основанных на платности и доверии.

Кредит – это экономические отношения, связанные с передачей одной стороной другой каких-либо материальных ценностей (денег, товара) при выполнении следующих условий: возвратности заемных средств в установленный срок за определенную плату.

В настоящее время под кредитованием чаще всего подразумевают отношения, связанные с выдачей займа в денежной форме (наличной или безналичной). И это логично, потому что деньги являются стоимостным эквивалентом товаров и услуг.

Важно: не стоит путать понятия «заем» и «кредит». Кредитованием могут заниматься только юридические лица, а выдавать займы правомочны как организации, так и физ. лица (кто это?).

Кредит – это предоставление денежных средств, а заем подразумевает как деньги, так и имущественные объекты. Кредит выплачивается регулярными взносами в течение определенного срока, а заем с начисленными процентами гасится единовременно.

Основные понятия кредитования

Чтобы ориентироваться в мире кредитов, нужно знать, что означают некоторые банковские термины:

Формы кредитования

Кредитование – это один из важнейших инструментов экономики любой страны мира. Кредиты могут быть нескольких форм, рассмотрим их далее.

Наглядный пример, когда государство (что это такое?) выступает в роли заемщика: выпуск облигаций государственных займов для покрытия дефицита бюджета. В этой схеме государство является заемщиком, а кредиторы – это физические или юридические лица, приобретшие облигации.

Суть данной схемы такова: государство выпускает на рынок ценных бумаг облигации на определенную сумму, их покупают физические и юридические лица.

Облигации имеют конкретный номинал и установленную процентную ставку. Спустя определенное время (утвержденное при выпуске облигаций) государство выплачивает владельцу облигаций ранее полученные от него деньги плюс проценты.

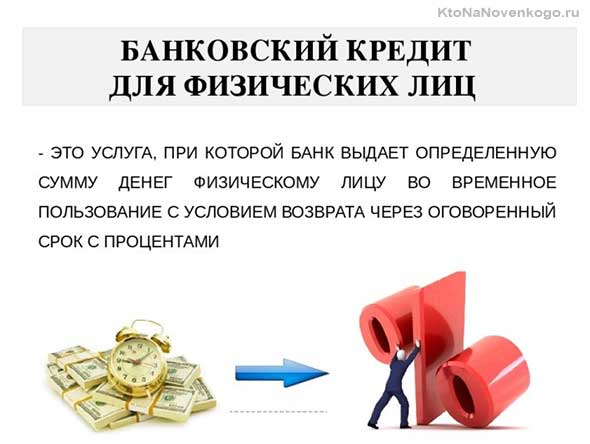

Банковский кредит

Проанализируем механизм кредитования физического лица в банковской организации:

Виды банковских кредитов

С каждым годом на кредитном рынке появляется все больше новых банковских продуктов. Это увеличивает приток новых клиентов и, следовательно, повышает доходы банков. Рассмотрим наиболее популярные в нашей стране банковские кредитные продукты.

Потребительский кредит

Потребительский – это денежный кредит для физических лиц на покупку предметов (услуг) для личного использования.

Как правило, взятые в банке потребительские кредиты расходуются на приобретение дорогостоящей бытовой техники, компьютеров, мебели, на лечение, путешествия, образование.

Возраст заемщика – от 18 лет. Максимальный срок кредитования – 7 лет. Кредиты выдаются в двух вариантах: с обеспечением и без него. В качестве обеспечения может выступать залог (ипотека) недвижимости или поручительство.

Процентные ставки различаются в зависимости от условий кредитования. Давайте посмотрим, какие условия потребительского нецелевого кредита без залога и поручительства выставляют три популярных банка РФ:

| Наименование банка | Процентная ставка (%) | Максимальный срок (лет) | Максимальная сумма (руб.) |

|---|---|---|---|

| Сбербанк | 12,9 – 19,9 | 5 | 5 000 000 |

| Совкомбанк | 8,9 – 17,4 (для держателей зарплатных и пенсионных карт – от 6,9 %) | 3 | 1 000 000 |

| Почта Банк | от 10,9 | 5 | 1 500 000 |

Ипотечный кредит

Ипотечный – это кредитование на покупку жилья под залог приобретаемой недвижимости.

Более подробно узнать об ипотеке можно из другой статьи нашего блога. Краткие сведения: ипотека – это залог, поэтому ипотечное кредитование осуществляется не только с целью покупки жилья, но и на иные цели.

Сейчас мы рассмотрим вариант ипотечного кредитования на приобретение жилой недвижимости. Схема механизма кредитования с ипотекой:

Какие условия по ипотечному кредитованию при покупке жилья предлагают банки, ранее взятые нами для примера:

| Наименование банка | Процентная ставка (%) | Максимальный срок (лет) | Максимальная сумма (руб.) |

|---|---|---|---|

| Сбербанк | от 6 | 30 | 8 000 000 |

| Совкомбанк | от 6 | 30 | 30 000 000 |

| Почта Банк | — | — | — |

Автокредит

Суть автокредита аналогична ипотечному. Отличие – в залоге. Вместо недвижимости залогом является приобретенный заемщиком автомобиль. Как уже говорилось ранее, объект, находящийся в залоге, нельзя продать, подарить, обменять.

Автокредит является целевым банковским продуктом, т.е. купить вместо авто что-то другое невозможно. Кроме того, банки выдвигают обязательное условие: купленный автомобиль должен быть застрахован по ОСАГО (обязательное страхование автогражданской ответственности) и по КАСКО (добровольное страхование от всевозможных рисков).

Кредит под залог ПТС автомобиля

Кредит под ПТС (паспорт транспортного средства) – один из самых удобных вариантов займа. В качестве залогового объекта выступает не сам автомобиль, а документ, подтверждающий право на владение им. При этом во время срока пользование кредитом владелец может пользоваться своим транспортным средством. Но не продавать и не сдавать в аренду.

Другие преимущества данного типа займа:

Но перечисленные выше достоинства обеспечивают не все финансовые организации. При оформлении займа под ПТС в банке кредитор потребует документы, подтверждающие платежеспособность получателя ссуды. А также проведения им официальной оценки стоимости автомобиля, под залог которого будут выданы финансовые средства. Поэтому кредитование под залог ПТС авто в автоломбардах является более комфортным способом получения займа. Так как его оформление занимает меньше времени. Что может быть критично в различных жизненных ситуациях, когда деньги нужны срочно, а официального заработка нет или кредитная история изрядно подпорчена.

Существенный минус кредитного займа под ПТС – это меньшая сумма ссуды (которую предоставит финансовая организация) по сравнению с кредитом под залог авто. Большинство кредитных учреждений выдают физлицам суммы от 100 тыс. до 1 млн. рублей. При этом итоговое значение зависит от рыночной стоимости залогового автомобиля.

Кредитные карты

Кредитные карты – это тоже вид банковского кредитования. Суть продукта:

В качестве примера можно привести кредитные карты от Сбербанка «Золотая» и «Классическая»:

| Процентная ставка за пользование кредитом (%) | Льготный период (дней) | Максимальная сумма (руб.) | Годовое обслуживание (руб.) |

|---|---|---|---|

| 23,9 | 50 | 600 000 | 0 |

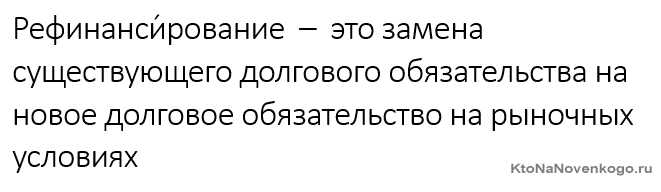

Что такое рефинансирование кредита

Процедуру рефинансирования объясним на примере, а само определение термина приведено ниже:

Допустим, у физического лица есть кредит. Он не справляется с финансовой нагрузкой ежемесячных платежей и хочет уменьшить их размеры. Для этого заемщик обращается в банк, в перечне услуг которого есть рефинансирование кредитов.

*при клике по картинке она откроется в полный размер в новом окне

Банк одобряет заявку клиента, заключает с ним договор на кредитование под меньший процент, выплачивает долг клиента банку, где изначально был взят кредит. Все счастливы: клиент платит меньше, старый банк получил свои деньги, новый банк получил еще одного заемщика.

Плюсы и минусы кредитования для физических лиц

Преимущества банковских кредитов трудно переоценить:

Бесплатного сыра не бывает, поэтому нужно отдавать себе отчет и о наличии минусов банковского кредитования:

И все же решать вечные вопросы: «Быть или не быть», «Брать или не брать», каждому человеку приходится самостоятельно. Для этого нужно объективно оценить свои силы и тщательно взвесить все плюсы и минусы кредитования.

Как взять кредит в банке

Рассмотрим краткий алгоритм получения кредита:

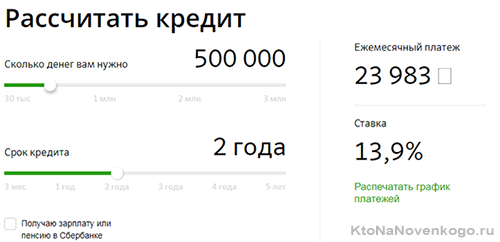

Вот как выглядит такой калькулятор для потребительского кредита в Сбербанке:

*при клике по картинке она откроется в полный размер в новом окне

Можно воспользоваться поиском лучших кредитных предложений на сайте Банки.ру (достойный ресурс).

Приведем общий список документов, которые могут потребоваться:

Некоторые банки, особенно новые, минимизируют количество документов для кредита, но это значительно увеличивает их риски. Именно поэтому кредитный процент в таких банках выше.

Краткое резюме

Кредит – это банковский продукт, предназначенный для физических и юридических лиц.

Он незаменим для развития бизнеса, лечения, образования и совершения крупных покупок. Принятие решения о кредитовании должно быть взвешенным и обдуманным. Перед тем как обращаться в банк, нужно объективно проанализировать свои возможности в плане погашения будущих долговых обязательств.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (8)

Мне не понятна ваш принцип составление дифференцированной схемы почему вы в остатке задолженности убавляете 500 000.04. И почему в ежемесячном платеже делите на 120 в первый год всё понятно но остальные годы.

Самому подсчитать кредит дело нереальное, столько подводных камней, что ни один калькулятор на справится.

Кредитование, как таковое появилось еще в Древнем Риме, только проценты там были действительно жёсткие. А вообще, кредит стараюсь никогда не брать, не люблю быть должным. И честно, не понимаю тех, кто их берет чуть ли не каждый месяц.

А меня уже задолбали эти СМС с рекламой кредитов, ещё и по имени отчеству обращаются, а я с этими банками никогда дел не имел.

Кредиты — это один из драйверов экономики, ведь производители товаров заинтересованы в быстром сбыте своей продукции, но потребитель не всегда имеет возможность приобрести нужный ему товар из-за недостатка финансов, вот тут на помощь продавцу и покупателю приходит кредит.

Сейчас до того дело дошло, что уже чуть ли не носки в кредит купить предлагают, называя это рассрочкой, но как я понимаю, это тот же кредит, только название другое.

Мне в голову пришла интересная мысль, депозит — это тоже кредит, но только наоборот, мы даём деньги банку взаймы, а он нам возвращает наши деньги с процентами.

Надо жить по средствам, тогда и кредит не понадобится, а так, считай, люди сами себя грабят, ведь возвращать приходится куда больше, чем взял.

Кредит

Деньги или имущество, которые банк или другая кредитная организация выдает в долг под процент на ограниченный срок

Кредит — это деньги, которые банк или другая кредитная организация выдает в долг под процент. У платежей по кредиту есть конкретный график, и вся сумма должна быть выплачена в срок по договору.

Рассказываем, чем кредиты отличаются от других видов займа, какие они бывают и кто может их взять.

Что такое кредит

Кредит — это деньги или товары, которые банк или другая кредитная организация выдает заемщику в долг. Обычно они выдаются под проценты, но бывают исключения — если это мера поддержки. Например, в 2020 году малый бизнес из пострадавших от коронавируса отраслей мог взять беспроцентный кредит на выплату зарплаты сотрудникам.

Правоотношения между клиентом и кредитором закрепляются кредитным договором. Ключевые условия договора кредитования — сумма, срок и процентная ставка. Они отличаются в зависимости от политики банка, вида кредита, целевого назначения, характеристик заемщика. Есть закономерность: чем дольше срок кредита, тем ниже процентная ставка, и наоборот.

Заемщик должен гарантировать, что сможет вернуть деньги. Для этого он может использовать поручительство, выплату неустоек, залог и банковскую гарантию.

Чем кредит отличается от займа и ссуды

Кредит, заем и ссуда — способы взять деньги в долг. Вот чем они различаются:

| Критерии | Кредит | Ссуда | Заем |

|---|---|---|---|

| Кто кредитор | Банк или организация с лицензией от Центробанка, юрлицо или ИП | Физлицо, предприниматель или организация | Микрофинансовая организация, кредитный потребительский кооператив, физлицо |

| Предмет договора | Деньги, продукция | Имущественные объекты: земельные участки, оборудование, транспорт | Деньги, имущество и драгоценности |

| Как выплачивается | Частями по графику | Единовременно | Единовременно вместе с процентами или частями по схеме |

| Процентная ставка | Всегда есть | Нет | Может быть |

| Форма договора | Письменный договор | Письменный договор | Устно, расписка или договор |

| Срок возврата | Определен в договоре, просрочка грозит штрафом | По договоренности с кредитором | По договоренности с кредитором |

Если коротко, ссуда — это бесплатная беспроцентная аренда имущества. Например, продавец шоколадок в форме Деда Мороза поставляет в магазин товар со специальной новогодней витриной. Магазин не платит за ее использование, но должен будет вернуть ее, когда закончатся праздники.

Заем — это способ взять в долг небольшую сумму или имущество у знакомых или финансовых организаций. Он может быть процентным или беспроцентным. Порядок выплаты долга устанавливают в договоре.

Кто может взять кредит

Кредиты могут получить граждане, компании и даже страны. При этом цели у таких заемщиков разные:

Кредиты гражданам и компаниям выдают банки, а государствам — центробанки других стран. Банки пускают полученные проценты в оборот и зарабатывают на них. Например, обеспечивают проценты по вкладам для других клиентов, чтобы привлечь деньги.

Формы кредитования

Формы кредитов различаются в зависимости от того, кто их выдает.

Банковские кредиты. Это деньги, которые выдают банки: физлицам, предпринимателям и компаниям. Физлица берут кредиты под крупные траты, а организации — на увеличение оборота и развитие.

Процентную ставку по кредиту банк устанавливает сам на основе ключевой ставки — минимального процента, под который он может взять деньги в долг или сдать на хранение в Центробанк.

Коммерческие кредиты. Коммерческие кредиты иногда называют товарными. Кредитором в этом случае выступает не банк, а юрлицо или ИП. Он передает заемщику — компании или ИП — деньги или товар в рассрочку. Например, компания может заказать продукцию оптом, получить ее сразу, а оплачивать частями.

Закон не регулирует процентную ставку коммерческого кредита: ее оговаривают стороны и отражают в договоре.

Государственные кредиты. Одна сторона, кредитор или заемщик — государство, а вторая — юридическое или физическое лицо. Чтобы взять кредит у граждан, государство выпускает облигации — долговые бумаги. Покупая их, физлицо или компания как бы дает деньги в долг государству и может рассчитывать на процентные выплаты.

Иногда государство выступает кредитором — например, когда выдает льготную или военную ипотеку.

Международные кредиты. Выдаются государству или крупным компаниям для создания проектов в масштабах страны. Такие кредиты могут выдавать Международный валютный фонд, зарубежные правительства и иностранные финансовые компании.

Виды банковских кредитов

Есть несколько видов кредитов в зависимости от условий и целей кредитования.

Потребительский кредит. Это самый популярный вид кредитования физлиц. Потребительский кредит выдают на бытовые и личные нужды — например, на лечение, образование, путешествие, ремонт, покупку бытовой или компьютерной техники.

Ипотечный кредит. Ипотеку берут, чтобы купить недвижимость. Неважно, для каких целей приобретают помещение. Ипотека работает так: клиент берет кредит и оставляет в залог квартиру, которую купил на эти деньги. Он может пользоваться этой недвижимостью, но если он перестанет выплачивать долг, ее заберут.

Автокредит. Такой кредит берут для покупки автомобиля. У него пониженная процентная ставка по сравнению с потребительским, а средний размер ежемесячного платежа — от 12 000 до 15 000 ₽. Обычно первый взнос за автомобиль заемщик оплачивает своими деньгами.

Кредит под залог имущества. Банк может предоставлять заемщику деньги под залог имущества — автомобиля или недвижимости. Если взять кредит под залог автомобиля, банк заберет транспорт до момента погашения долга. Средняя ставка по таким кредитам — от 5,9%. Плюсы такого типа кредитования в том, что не нужны поручители, а еще банк не проверяет кредитную историю и доходы.

Под залог недвижимости выдаются суммы от нескольких сотен тысяч до миллионов рублей. Главное, чтобы стоимость объекта была не меньше суммы займа. Для банка это самый надежный гарант исполнения обязательств.

Кредитная карта. Это пластиковая карта, которая способом использования похожа на дебетовую. С нее можно оплачивать покупки, бронировать отели, покупать билеты на концерты. Но деньги, лежащие на ней, не принадлежат владельцу карты. Это кредит, которым можно воспользоваться в любое время. Чтобы погасить его, нужно внести на карту недостающую сумму и проценты за использование денег.

Есть также дебетовые карты с овердрафтом: деньги на них принадлежат клиенту, но если их не хватает, можно превысить лимит и потратить заемные средства.

Кредиты для бизнеса. Для бизнеса есть свои виды кредитов. Они помогают сократить кассовый разрыв, пополнить основной или оборотный капитал.

Что такое рефинансирование кредита

Рефинансирование, или перекредитование, — это оформление нового кредита для погашения старого. Вот для чего рефинансируют кредит:

Если компания брала в кредит 5 млн рублей на два года, но за год увеличила обороты, она может обратиться в банк с просьбой рефинансировать кредит. Ей одобрят новую сумму — например, 10 млн рублей по более выгодной ставке. Часть этих денег сразу уйдет на погашение предыдущего кредита.

Требования к заемщику

Требования к заемщику зависят от стратегии банка и вида кредита. Для физлиц обычно требования такие:

Юрлица должны подтвердить платежеспособность, отсутствие признаков банкротства и чистоту кредитной истории.

Какие документы понадобятся для бизнес-кредита

Чтобы бизнесу получить кредит, нужно подать заявку, предоставить необходимые документы и дождаться решения банка.

Подать заявку. Это можно сделать в отделении банка или онлайн. Обычно требуют заполнить форму с паспортными и контактными данными.

Предоставить документы. Полный список необходимых документов можно узнать на сайте банка, в отделении или через форму обратной связи. Для физлиц, ИП и компаний он разный. Обычно нужно предоставить такие документы:

Иногда банк запрашивает дополнительные документы: например, книгу учета доходов и расходов.

Дождаться решения и подписать договор. Документы могут рассматривать от нескольких минут до нескольких дней. Все зависит от вида, суммы и срока кредитования.

Если у потенциального заемщика плохая кредитная история, срок рассмотрения заявки может затянуться.

Что нужно запомнить

Сейчас читают

Счет эскроу

Специальный счет, куда покупатель переводит деньги для продавца, а банк их замораживает до выполнения условий сделки

Кадастровая стоимость

Цена объекта недвижимости, которую устанавливает регион

ЕГРИП

База налоговой службы, в которой содержится информация обо всех индивидуальных предпринимателях

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Что такое кредит?

Взять кредит

Не спешите ставить подпись на кредитном договоре понравившегося банка. Прежде чем взять кредит, постарайтесь внимательно, без давления со стороны клерков, изучить все особенности выбранной программы. Стандартный кредит состоит всего из двух частей: основная (тело кредита) и процентная часть. Как правило, современные банки любят добавлять в договор всевозможные дополнительные комиссии и сборы, о которых «забывают» указать в рекламных проспектах. Так появляется третья, скрытая часть кредита, которую заемщику также предстоит погасить. Отдельные банки рекламируют низкую ставку по кредиту, но чтобы покрыть дополнительные расходы устанавливают повышенный процент за первый или последний месяц.

Заявка на кредит

Современные заемщики подают заявку на кредит не только в отделении банка, но и на сайте понравившегося учреждения в режиме онлайн. В последнее время популярность интернет-займов стремительно возросла. В качестве подтверждения запроса потенциальному клиенту приходит смс или перезванивает менеджер кредитной организации. После этого деньги перечисляются сразу на кредитную карту или выдаются в отделении по указанному адресу. На сегодняшний день в России есть один банк, который считается «чемпионом» по выдаче онлайн кредитов. Это банк Тинькофф Кредитные системы. Ставки несколько выше, чем по аналогичным продуктам других учреждений, но зато получить кредит можно действительно не выходя из дома.

Калькулятор кредита

Калькулятор кредита – удобный инструмент для планирования финансовых возможностей и расчета суммы ежемесячного платежа с учетом всех дополнительных комиссий. Отдельные калькуляторы даже предлагают услугу расчета эффективной ставки по кредиту (реальный процент, который заемщик платит за пользование деньгами).

Кредитный калькулятор дает приблизительную, но вместе с этим достаточно наглядную оценку предстоящего уровня расходов. Благодаря инструменту вы быстрее поймете, как влияют на итоговую сумму к уплате отдельные методики расчета, процентные ставки, а также сроки кредитования.

Кредит в банке

Чтобы подать заявку достаточно обратиться к сотруднику банка за бесплатной консультацией. Решение принимают от нескольких часов до нескольких дней. Небольшие суммы выдаются без подтверждения дохода, залога и поручителя. Чтобы оформить займ на серьезную сумму, нужно убедить банк в собственной платежеспособности или предоставить в залог ценное имущество.

Кредит без справок

Кредит без справок о доходах – это одна из разновидностей экспресс-кредита, для которого не требуется привлекать поручителя и подтверждать доход с помощью дополнительных документов. Процедура оформления занимает не более пары часов. Пакет документов состоит из паспорта и любого другого документа (клиент выбирает удобный вариант из представленного перечня). На первый взгляд все выглядит очень привлекательно. Цена за удобство – повышенная процентная ставка. Менее значительные недостатки – короткий срок погашения и ограниченный суммовой лимит.

Кредит наличными

Кредит наличными, пожалуй, один из самых популярных банковских продуктов. Целевое назначение у таких займов отсутствует, поэтому с их помощью можно сделать ремонт, отправиться в путешествие или совершить, наконец, долгожданную покупку.

Кредит наличными обладает конкретными преимуществами:

Кредит онлайн

Кредиты онлайн становятся более популярными в нашей стране благодаря простоте процедуры оформления и доступности. Даже главный банк РФ Сбербанк активно практикует выдачу кредитов в интернете. Прежде чем подать заявку, потребуется зарегистрироваться на официальном сайте учреждения и авторизоваться в системе Сбербанк Онлайн.

Если регистрация прошла успешно, достаточно кликнуть на пункте «Онлайн-заявка на кредит» и заполнить простую анкету. После выбора типа кредита и ответов на несложные вопросы ваша заявка направляется на рассмотрение.

Потребительский кредит

Потребительский кредит чаще всего выдают покупателям популярных товаров. У этого вида займа также есть свои очевидные плюсы:

Что такое ипотечный кредит?

Ипотечный кредит – это займ на крупную сумму для покупки жилья с длительным сроком погашения. В качестве залогового имущества используется дом или квартира, оформленные в ипотеку. Иногда в качестве залога оформляют недвижимость, которая находится в собственности у заемщика.

Ипотечные кредиты отличаются более низкими процентными ставками. Но требования к потенциальным заемщикам предъявляются очень высокие. Подтверждение солидного дохода и внушительный стаж работы требуются в обязательном порядке.

В последние годы практически все банки требуют в качестве дополнительного условия застраховать жизнь заемщика, имущество, находящееся в ипотеке или оба объекта сразу.

Что такое ставка по кредиту?

Ставка по кредиту, которая также известна как процентная ставка или проценты за пользование кредитом – это стоимость заемных денег, которую клиент банка платит финансовому учреждению за предоставленную сумму. Показатель рассчитывается как определенный процент от суммы кредита за период 12 месяцев (к примеру 15% годовых). Выплата процентов происходит в той валюте выдачи кредита. На размер процентной ставки влияет срок кредитования и уровень риска, который допускает банковская структура. Самые низкие процентные ставки удается получить по займам с залоговым обеспечением.

Что такое рефинансирование кредита?

Рефинансирование кредита – это новый кредит на более выгодных условиях, который берут для погашения старого займа. Рефинансирование часто называют перекредитованием или кредитом на кредит. В силу юридической специфики рефинансирование относят к займам с целевым назначением. В подписанном договоре обязательно присутствует формулировка о необходимости направить полученные деньги на погашение задолженности в коммерческом банке или другом кредитном учреждении.

Целевая направленность кредита

Целевая направленность кредита как характеристика займа дает клиенту банка определенные преимущества. К примеру, оформить целевой кредит значительно легче. Требования к заемщикам по кредитам наличными, которые разрешается тратить на любые нужды, ощутимо жестче. Проценты по целевому кредиту всегда на порядок ниже. В случае покупки недвижимости или транспортного средства приобретенное имущество используется в качестве залога. По этой причине риски банка значительно снижаются, и он охотно идет на смягчение требований.

Дифференцированность кредита

Дифференцированность кредита – одна из особенностей современной работы с распределением заемных средств. Понятие означает разделение заемщиков на определенные категории в зависимости от их уровня платежеспособности, который подтверждается тем или иным способом.

Существуют группы заемщиков, платежеспособность которых кредиторы ставят под сомнение. Другие категории наоборот – имеют безупречную репутацию и неоднократно подтверждали свою надежность. Для дифференциации займов используется проработанная схема кредитных рейтингов с критериями платежеспособности и другими требованиями к потенциальным заемщикам.