Какой признак документа указать в 2‑НДФЛ. Как заполнить 2‑НДФЛ, если организация не удерживала налог у сотрудников

Если организация удержала налог у сотрудников, то в справках указывается признак « Удержанный НДФЛ » (п.2 ст.230 НК РФ). Такие справки представляются ежегодно не позднее 1 марта года, следующего за истекшим налоговым периодом.

Если организация не удерживала налог у сотрудников и не уплачивала его в ИФНС, то в справках указывается признак «Неудержанный НДФЛ» (п.5 ст.226 НК РФ). Такие справки представляются в ИФНС до 1 марта года, следующего за истекшим налоговым периодом. Изменения в сроках представления внесены в НК РФ Федеральным законом от 02.05.2015 N 113-ФЗ.

Можно ли в один отчет включить справки с разными признаками документа?

Во всех справках, содержащихся в отчете, должен быть указан одинаковый признак. Если у сотрудника в отчетном периоде были доходы, по которым налог удерживался, а также доходы, по которым налог не удерживался, то данного сотрудника следует включить в два отчета по 2-НДФЛ с разными признаками. В первом отчете с признаком « Неудержанный НДФЛ » следует указать месяцы и суммы доходов, по которым налог не удерживался у сотрудника. Во втором отчете с признаком « Удержанный НДФЛ » указать как суммы доходов, по которым налог не был удержан, так и доходы, по которым налог удерживался.

Для фильтрации справок по удержанному и н еудержанному НДФЛ следует нажать на кнопку «Все справки » > выбрать фильтр.

Особенности заполнения в Контур.Экстерн

В печатной форме реестра, а также слева от списка справок содержатся итоговые суммы по всему отчету. Итоговые суммы « Удержано » и « Перечислено » должны быть нулевыми, если 2-НДФЛ содержит справки с признаком « Неудержанный НДФЛ ».

Значение признака 1 и 2 в справке НДФЛ

По итогам года организации, которые используют наемный труд, должны отчитаться о полученных доходах физическими лицами в ИФНС по форме 2-НДФЛ. При ее заполнении могут возникать определенные сложности, в частности, у налогового агента возникает вопрос, какой признак проставлять в форме 1 или 2.

Признаки в справке 2-НДФЛ

Поле «Признак» вызывает часто вопросы. При заполнении справки 2-НДФЛ налоговый агент не всегда понимает, когда нужно использовать 1, а когда 2 и для чего нужно заполнять это поле. Признак – это специальный код, который указывает, смог ли работодатель удержать налог с дохода, полученного сотрудником, или нет.

Признак 1 проставляется, если компания-работодатель удержала НДФЛ с дохода работника и перечислила его в бюджет в предусмотренном законом порядке.

Признак 2 проставляется, если компания-работодатель не смогла удержать начисленную сумму налога с дохода работника.

Исходя из этого, признак в справке 2-НДФЛ служит для того, чтобы налоговый орган смог получить информацию:

Если признак «1»

Если работодатель проставляет 1 в 2-НДФЛ, то такие справки должны быть оформлены на каждого сотрудника, получившего доход в отчетном периоде, из которого был удержан подоходный налог.

Согласно Налоговому кодексу, такие справки необходимо сдать не позднее 1-го апреля следующего года. Если последний день подачи 2-НДФЛ припадает на праздничный или выходной день, то налоговый агент должен подать документы не позднее следующего рабочего дня.

Исходя из этого, работодатели по итогам текущего года должны отчитаться по НДФЛ своих сотрудников до 1 апреля 2019 года.

Если признак «2»

Если компания-работодатель не смогла удержать подоходный налог с дохода сотрудника на конец отчетного периода, то она подает форму 2-НДФЛ с признаком 2 до 1 марта следующего года.

Совет работодателю – для упрощения учета рекомендуем вести реестр лиц, с доходов которых по итогам отчетного периода не смогли удержать налог.

Таблица. Распространенные ситуации, когда удержать НДФЛ невозможно

| Пример из практики | Причина |

| Организация выплатила доход в натуральной форме (например, оплатила поездку на отдых) | При выплате дохода в натуральной форме сотрудник не получает реальные деньги, соответственно удержать НДФЛ невозможно |

| Компания сняла номер в гостинице и оплатила билет партнерам, прибывшим на переговоры | Организация не рассчитывается с представителями компании-партнера |

| Работник получил заем от работодателя на льготных условиях, а потом уволился до того, как его выплатил | Сотрудник больше не будет получать денежные выплаты и организация не сможет удержать подоходный налог |

| Работодатель осуществил перерасчет налога на доход бывшего сотрудника или списал его задолженность, например, по недостаче | |

| Предприятием был выплачен заработок за период вынужденного прогула по решению суда (если в судебном решении не был выделен подоходный налог), а сотрудник сразу после этого уволился |

Отчитывается организация в орган ИФНС, в котором она состоит на учете, отчитываться по месту жителя каждого сотрудника не нужно.

К чему приведет ошибка в признаке?

Если признак в 2-НДФЛ будет указан неверно, это может быть трактовано налоговым органом, как предоставление недостоверной информации, и организацию могут оштрафовать на 500 рублей. Штраф грозит за каждый отчет, в котором присутствует ошибка.

Если же ошибка будет выявлена до того, как ее обнаружат налоговый орган и будет подано уточнение, штрафа удастся избежать. Поэтому рекомендуем перепроверить справки. Если будет обнаружена ошибка, вы можете подать корректирующую 2-НДФЛ.

Приложение. Рекомендации по заполнению формы 2-НДФЛ «Справка о доходах физического лица»

Информация об изменениях:

Приказом ФНС России от 6 декабря 2011 г. N ММВ-7-3/909@ в настоящее приложение внесены изменения

Рекомендации

по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__год»

С изменениями и дополнениями от:

6 декабря 2011 г., 14 ноября 2013 г.

Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну Справку.

Все суммарные показатели в форме Справки отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не указано в разделе II Заполнение формы Справки настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При составлении новой Справки взамен ранее представленной в полях «N____» и «от ________» следует указать номер ранее представленной Справки и новую дату составления Справки.

Информация об изменениях:

Приказом ФНС России от 14 ноября 2013 г. N ММВ-7-3/501@ в раздел II внесены изменения

II. Заполнение формы Справки

В заголовке Справки указываются:

В разделе 1 Данные о налоговом агенте Справки указываются данные о налоговом агенте.

ГАРАНТ:

Решением Высшего Арбитражного Суда РФ от 30 марта 2011 г. N ВАС-1782/11 раздел II настоящего приложения в части положений: «В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН через «/» указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения» признано не противоречащим действующему законодательству

В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН через разделитель «/» указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

В отношении физического лица, признаваемого налоговым агентом, указываются полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 «Код ОКТМО» указывается код муниципального образования, на территории которого мобилизуются денежные средства, находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется форма Справки, либо производится ими выплата дохода иному физическому лицу. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы в нескольких обособленных подразделениях, расположенных на территории разных муниципальных образований, то о его доходах заполняется несколько Справок (по количеству муниципальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Коды ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698—«.

Например, при заполнении формы Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту ее учета по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения обособленного подразделения организации.

Для физического лица, признаваемого налоговым агентом, указывается код ОКТМО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогового агента контактного телефона данный реквизит не заполняется.

В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации, указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации, указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», то указывается цифра 3.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из Справочника «Коды документов».

В пункте 2.7 «Серия и номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки «Доходы, облагаемые налогом по ставке ___%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется раздел Справки (13%, 30%, 9%, 15%, 35% или ставка, исходя из соответствующего соглашения об избежании двойного налогообложения).

Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Кодекса.

В графе «Код дохода» указываются коды доходов, которые выбираются из Справочника «Коды доходов».

В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Кодекса, в графе «Код вычета» указывается код соответствующего вычета, выбираемый из Справочника «Коды вычетов».

В графе «Сумма вычета» отражается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода». Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета.

По доходам, особенности налогообложения которых определяются статьями 214.1, 214.3 и 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычета. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Графы (поля) «месяц», «код дохода» и «сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются. Общая сумма вычетов, относящихся к этому доходу, не должна превышать сумму дохода.

При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода, с которой не удержан налог налоговым агентом.

Стандартные налоговые вычеты, имущественный налоговый вычет, а также социальный налоговый вычет в данном разделе не отражаются.

Раздел 4 Справки «Стандартные, социальные и имущественные налоговые вычеты» заполняется в том случае, если налогоплательщику предоставлялись стандартные, социальные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет.

В разделе 4 Справки «Стандартные, социальные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса, а также социальном налоговом вычете, установленном подпунктом 4 пункта 1 статьи 219 Кодекса.

В пункте 4.1 «Суммы предоставленных налогоплательщику налоговых вычетов» отражаются суммы фактически предоставленных налогоплательщику стандартных налоговых вычетов, имущественного налогового вычета, а также социального налогового вычета.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из Справочника «Коды вычетов».

В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указываются номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 «Код налогового органа, выдавшего уведомление» указывается код налогового органа, выдавшего уведомление.

В разделе 5 Справки «Общие суммы дохода и налога по итогам налогового периода по ставке ___%» отражаются общие суммы дохода и налога на доходы физических лиц по итогам налогового периода по ставке, указанной в заголовке раздела 5 Справки.

Раздел 5 формируется отдельно по каждой ставке налога, отраженной в Справке.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. В данном пункте отражается общая сумма доходов, указанных в разделе 3 Справки. При заполнении Справки с признаком 2 в пункте 5.1 указывается общая сумма дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3 Справки.

В пункте 5.2 «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном пункте, соответствует общей сумме доходов, отраженной в пункте 5.1. Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в Разделах 3 и 4 Справки.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода. При заполнении Справки с признаком 2 в пункте 5.3 указывается общая сумма налога, исчисленная, но не удержанная.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога по ставке, указанной в разделе 3, за налоговый период. При заполнении Справки с признаком 2 пункт 5.4 не заполняется.

В пункте 5.5 «Сумма налога перечисленная» указывается сумма налога, перечисленная за налоговый период. Настоящий пункт заполняется в отношении доходов, полученных начиная с 01.01.2011. При заполнении Справки с признаком 2 пункт 5.5 не заполняется.

В пункте 5.6 «Сумма налога, излишне удержанная налоговым агентом» указывается сумма налога, излишне удержанная у налогоплательщика налоговым агентом. При заполнении Справки с признаком 2 пункт 5.6 не заполняется.

В пункте 5.7 «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в отчетном налоговом периоде.

В случае если Справка не может быть размещена на одной странице, то заполняется необходимое количество страниц. На следующей странице вверху Справки указываются: номер страницы Справки, «Справка о доходах физического лица за 20__ год N ___ от _____». При этом поле «налоговый агент» заполняется на каждой странице Справки.

2-НДФЛ: все правила и образец заполнения

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

![]()

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

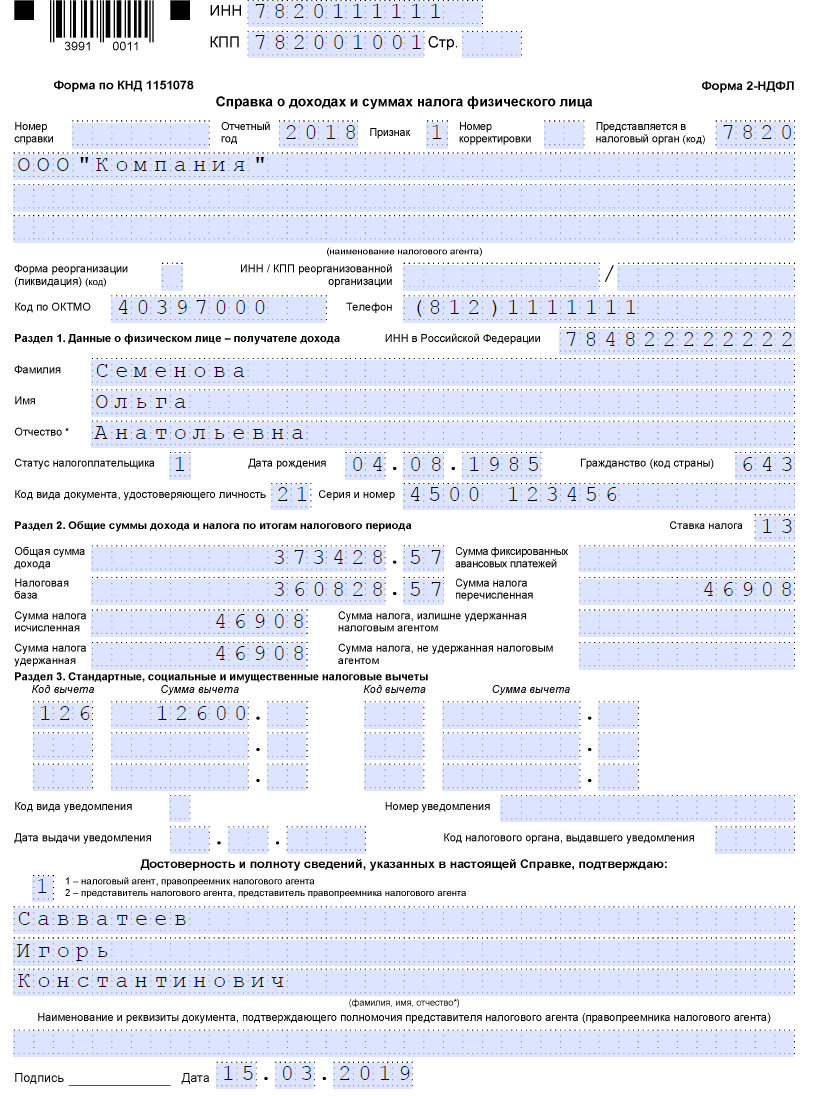

Образец заполнения в 2019 году

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

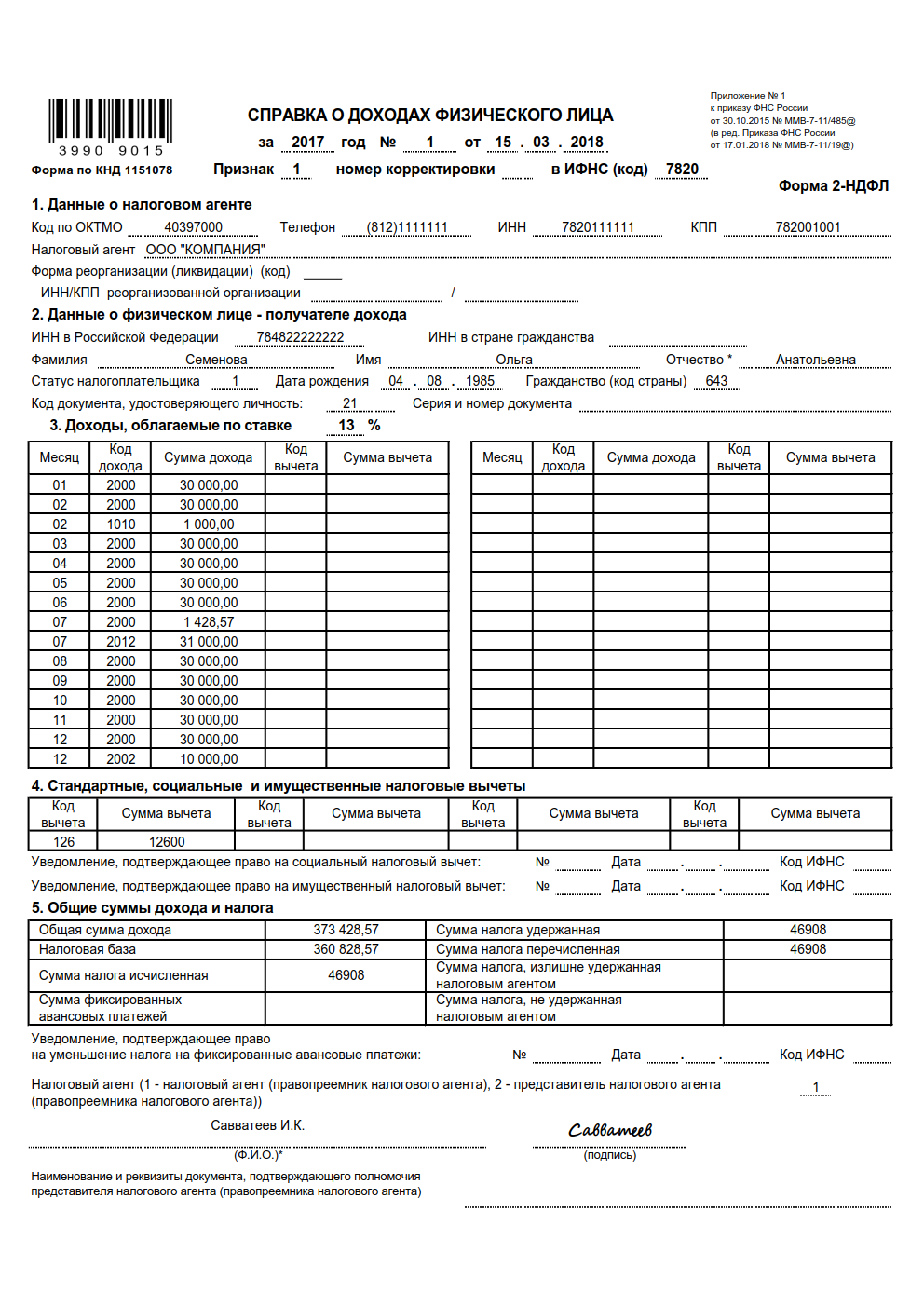

Форма, действовавшая в 2017 году

![]()

Форма, действовавшая в 2018 году

![]()

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

Форматы сдачи

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

Образец заполнения справки в 2019 году

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.