ФНС рассказала о новых строках в декларации по налогу на имущество

ФНС разъяснила, какие организации должны заполнять строки «Признак СЗПК» в декларации по налогу на имущество.

В своем письме от 22.10.2020 № БС-4-21/17366@ ведомство поясняет, что с отчетности за 2020 год вводится новая форма декларации по налогу на имущество организаций, утвержденная приказом от 28.07.2020 № ЕД-7-21/475@.

Согласно новому порядку заполнения декларации, разделы 1, 2 и 3 декларации содержат строки «Признак СЗПК». В них указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений в РФ, предусмотренное Федеральным законом от 01.04.2020 № 69-ФЗ.

Напомним, положения пункта 4.3 статьи 5 НК РФ разрешают не применять в отношении организаций, которые заключили соглашение о защите и поощрении капиталовложений, законодательные поправки в части изменения порядка определения налоговой базы, налоговых ставок, налоговых льгот, порядка и (или) сроков уплаты по налогу на имущество.

Учитывая изложенное, организации, которые не заключали подобных соглашений и не применяют положения пункта 4.3 статьи 5 НК РФ, строки «Признак СЗПК» Разделов 1, 2 и 3 декларации не заполняют.

Организации обязаны сдавать налоговые декларации по налогу на имущество не позднее 30 марта года, следующего за истекшим налоговым периодом. Расчеты по авансовым платежам по налогу с 2020 года не сдаются. Все суммы авансовых платежей по налогу на имущество организации за первый, второй и третий кварталы указываются в самой налоговой декларации.

Налоговые декларации должны представляться в каждую налоговую инспекцию по месту нахождения принадлежащих организации объектов недвижимого имущества. При этом организации, состоящие на учете сразу в нескольких ИФНС по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ, вправе сдавать единую декларацию в одну из налоговых инспекций по своему выбору.

О сдаче единой декларации необходимо будет уведомить региональное УФНС. Сдавать единую декларацию могут только те организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость данного имущества. Если законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты, то единую декларацию сдавать нельзя.

ФНС опубликовала новый бланк декларации по НДС за IV квартал. Что изменилось?

ФНС изменила форму и формат декларации по НДС, а также порядок её заполнения. Обновили титульный лист, добавили строки для СЗПК и скорректировали перечень кодов операций. Декларацию по новой форме надо сдать уже за IV квартал 2020 года.

ФНС внесла изменения в декларацию по НДС приказом от 19.08.2020 № ЕД-7-3/591@. Для большинства налогоплательщиков ничего серьёзного в новой форме и порядке заполнения нет. Но применять обновлённую форму обязаны все.

Изменения в форме декларации

Изменения в порядке заполнения

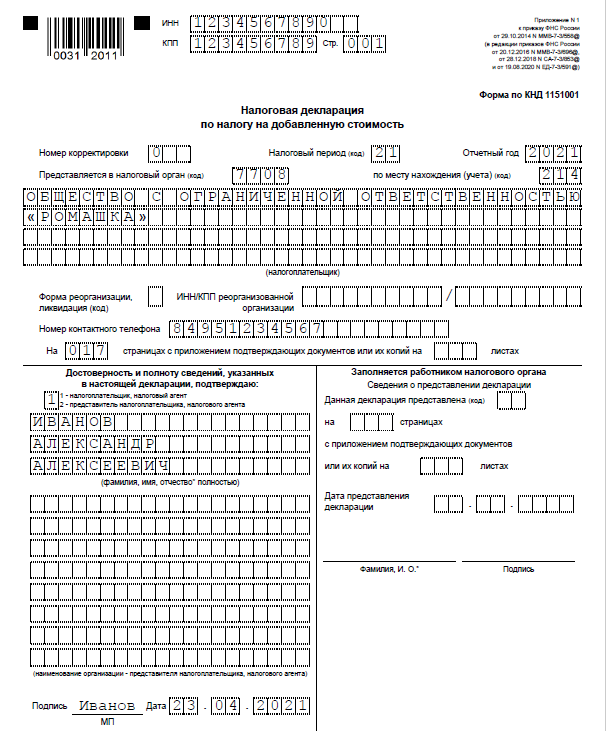

Если вы подаёте уточнённые декларации, заполняйте строку «Номер корректировки», нумеруя отчёты в сквозном порядке. Для первичной декларации поставьте в строке «0», в уточнённых декларациях указывайте последовательно номера 1, 2, 3 и т.д. Если этого не сделать, декларация не пройдёт форматно-логический контроль. Обратите внимание, если первичную декларацию не приняли, заполнять номер корректировки по уточнённой декларации нельзя.

Порядок заполнения новых строк для участников СЗПК отражён в таблице:

Заполняйте по данным раздельного учёта объектов налогообложения, налоговой базы и сумм НДС. Участники соглашения обязаны вести раздельный учёт по деятельности в рамках СЗПК и прочей деятельности (п. 4.3 ст. 5 НК РФ).

Если у вас несколько СЗПК, в строках 090 и 095 отражайте суммарные показатели.

Изменения в кодах операций

Изменения в кодах операций даны в приложении 3 к приказу ФНС от 19.08.2020 № ЕД-7-3/591. Их можно разделить на две большие группы:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сторона СЗПК в декларации НДС

storona_szpk_v_deklaracii_nds.jpg

Похожие публикации

Что такое «СЗПК» в НДС-декларации? Это обозначение категории налогоплательщиков, которые заключили соглашение о защите и поощрении капиталовложений (сокращенно – СЗПК). Такое соглашение между представителями частного бизнеса и государством дает обеим сторонам отдельные гарантии:

Сторона СЗПК в декларации НДС – что это?

Заключение СЗПК и дальнейшая деятельность участников данных соглашений регламентируется положениями Закона от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в РФ». Появление такой формы сотрудничества стало причиной обновления ряда налоговых деклараций, в том числе и по НДС. Теперь в отчетности должны фигурировать данные о наличии или отсутствии у субъекта хозяйствования статуса участника СЗПК (новый бланк декларации действует с отчетности за 4 квартал 2020 года).

СЗПК в декларации по НДС – это отражение факта принадлежности налогоплательщика к особой группе, на участников которой в течение срока действия соглашения не распространяется действие вступивших в силу после заключения соглашения поправок в налоговое законодательство, которыми изменяется порядок налогообложения или возмещения НДС, размер налоговых ставок, состав налоговой базы, налоговые льготы, сроки уплаты налога (п. 4.3 ст. 5 НК РФ). Налоговый орган должен владеть такой информацией, чтобы не применять штрафные санкции к налогоплательщику в случае несоблюдения им последних корректировок налогового законодательства в ситуациях, когда новшества для участников СЗПК не действуют.

Заполнение декларации по НДС осуществляется в соответствии с требованиями Приказа ФНС от 29.10.2014 г. № ММВ-7-3/558@ (с изменениями). Этим же приказом утвержден бланк отчета. Сторона СЗПК в декларации НДС идентифицируется в Разделе 1 путем указания соответствующего признака. Признак СЗПК впервые отражается в налоговых декларациях в периоде, в котором соответствующее соглашение было включено в реестр соглашений о защите и поощрении капиталовложений (Письмо ФНС от 06.04.2021 г. № СД-4-3/4593@).

Признак СЗПК в декларации по НДС фиксируется в поле 085 Раздела 1. Если эту ячейку оставить незаполненной, декларация не будет принята. В этом поле должно стоять числовое значение – «1» или «2»:

Участие в СЗПК накладывает на налогоплательщиков обязательства по ведению раздельного учета операций, связанных и не связанных с исполнением данного соглашения. Это требование распространяется на порядок отражения в учете и декларациях сумм налоговой базы, исчисленных обязательств перед бюджетом. То есть налоговая база и налог к уплате от операций, связанных с исполнением СЗПК, фиксируются в отчетности обособленно.

Если предприятие является стороной СЗПК, в декларации НДС (Раздел 1) должны быть заполнены поля 090 и 095:

При участии организации в нескольких инвестпроектах, по которым подписаны СЗПК, в декларации отражаются общие суммовые показатели налоговой базы и НДС по этим соглашениям.

СЗПК в декларации по НДС – расшифровка на примере

Предприятие заключило два СЗПК, договоры были внесены в реестр в июле 2021 года. Общая налоговая база по НДС за отчетный период составила 1 700 000 руб., исчисленный налог равен 340 000 руб., в том числе:

Признак СЗПК стр. 085 декларации НДС зафиксирует кодом «1». Поле 095 не заполняется, так как налога к возмещению по СЗПК нет. В поле 090 должна стоять величина исчисленного НДС к перечислению в бюджет — эта сумма касается деятельности в рамках всех заключенных СЗПК. Так как у компании сразу два проекта реализуется по СЗПК, в поле 095 отражается совокупная величина налогового обязательства – 140 000 руб. (60 000+80 000).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Отправляем декларацию по НДС за I квартал 2021

Автор: Валентина Петрова, специалист-консультант отдела сопровождения и поддержки «ГЭНДАЛЬФ»

Декларацию по НДС за I квартал 2021 г. сдаем по обновленной форме. Впервые по ней отчитывались за IV квартал 2020 года. Бланк берем из приказа ФНС от 29.10.2014 № ММВ-7-3/558, в редакции от 19.08.2020 № ЕД-7-3/591. Декларацию сдают все плательщики налога, в т. ч. посредники и налоговые агенты (п. 5 ст. 174, подп. 1 п. 5 ст. 173 НК РФ). Посмотрим, на что нужно обратить внимание, чтобы отчитаться без ошибок.

Состав НДС-декларации за I квартал 2021

Если у вас нулевая отчетность, заполняйте титульный лист и первый раздел.

Для не нулевой декларации выбирайте из остальных 11 разделов лишь те, по которым есть данные. Пустые листы в декларацию не включают.

Удобный обзор листов декларации, которые заполняют в зависимости от ситуации, найдете в конце нашей статьи.

Большинство компаний заполняют:

приложения 1 к разделам 8 и 9;

Организации, которые не являются плательщиками НДС или налоговыми агентами, но выставляют счета-фактуры с выделенным налогом, заполняют:

Отчетность компаний с обособками

Декларация по НДС предоставляется в ИФНС по месту учета головной организации (п. 5 ст. 174 НК). Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно (п. 5 ст. 174 НК).

Общие требования

Заполняйте отчет в специализированной программе печатными заглавными буквами.

В каждой ячейке ставим только один символ. Это может быть буква, цифра, знак препинания или пробел.

В разделах 1–7 суммы отражаем в полных рублях. Рубли с копейками округляем по нормам ст. 52 НК РФ.

В разделах 8–12 – в рублях и копейках (п. 15 Порядка заполнения декларации).

Если отчитываетесь на бумаге, имейте в виду: двусторонняя печать не допускается. Нельзя использовать в отчете корректирующие средства, зачеркивания и исправления. Правда, отчитаться на бумаге могут единицы:

налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст. 174 и п. 3 ст. 80 НК). Налоговые агенты-покупатели вторсырья под это исключение не подпадают, сдают декларации в электронном виде (п. 5 ст. 174 НК);

иностранные организации, которые оказывают в России электронные услуги, и иностранные налоговые агенты.

По общему правилу организации сдают НДС-декларацию только в электронной форме через уполномоченных спецоператоров, независимо от численности сотрудников. Это правило относится и к уточненкам за любые периоды (п. 7 ст. 5 Закона от 04.11.2014 № 347-ФЗ).

Если подать декларацию в бумажной форме, а должны – в электронной, ее посчитают непредставленной (п. 5 ст. 174 НК РФ). Штраф – 200 руб. (ст. 119.1 НК).

Обязательные к заполнению листы. Новое в форме НДС-декларации

Новые шифры

Для уверенности, что используете актуальный бланк, проверьте штрихкод хотя бы на титульнике. Должно стоять 0031 2011.

Изменения в кодах операций

Привели в соответствии с формулировками НК РФ наименование отдельных операций. Например, с кодом 1010267 (подп. 22 п. 2 ст. 149 НК, приложение 1 к Порядку заполнения декларации).

Дополнительно в приложении 1 к Порядку заполнения декларации прописали коды операций, которые ФНС рекомендовала в своих письмах. Например, 1011208 (подп. 36 п. 2 ст. 149 НК). Изначально данный код ФНС привела в письме от 29.10.2019 № СД-4-3/22175.

Титульный лист без ОКВЭДа

С первого листа удалили реквизит «ОКВЭД». Указываем (рис. 1):

название фирмы или ФИО ИП,

номер контактного телефона,

код отчетного периода. Для первого квартала – «21»,

На заметку: поле «Номер корректировки» заполняем по новым правилам. В первичном отчете указываем 0. А корректировки сдаем только в хронологическом порядке: первая уточненка идет под номером 1, вторая – под номером 2 и т. д. Если номер не указать – декларация не пройдет форматно-логический контроль.

Важно: Если указать неверный период или поставить номер корректировки, инспекторы направят требование об уточнении или вовсе не примут отчет.

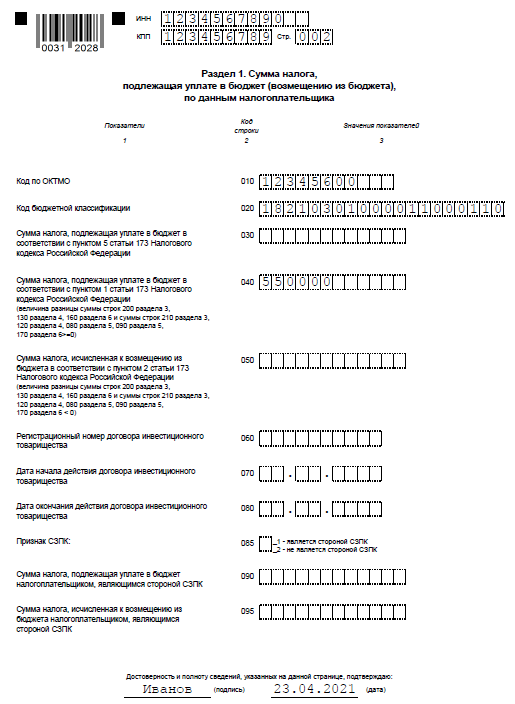

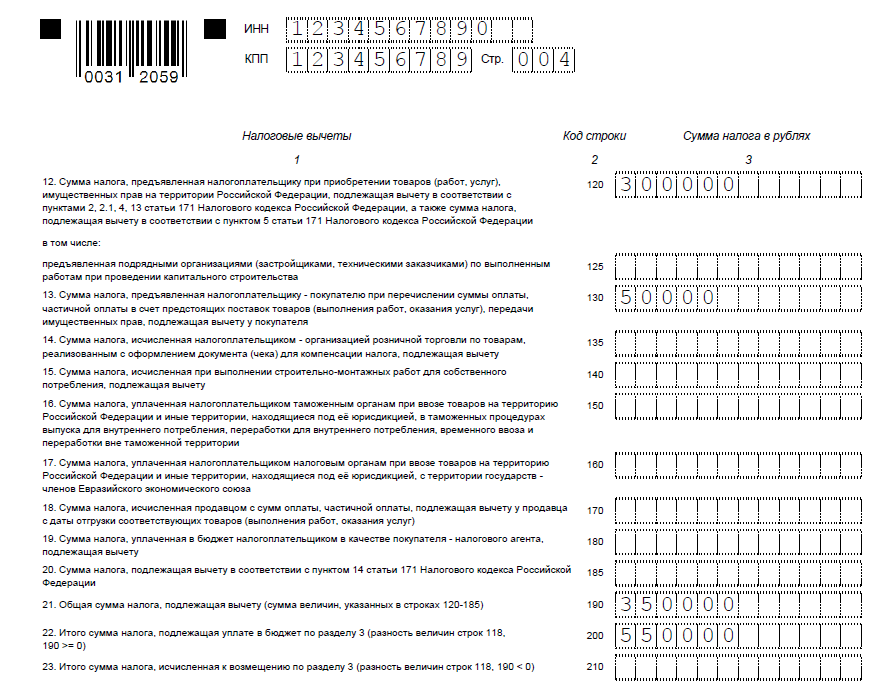

Раздел 1 с дополнениями для участников СЗПК

Те, кто заключил соглашение о защите и поощрении капиталовложений (СЗПК), заполняют новую строку 085 «Признак СЗПК». Регулирует данную сферу Закон от 01.04.2020 № 69-ФЗ.

По строке 085 ставят:

1 — если налогоплательщик – сторона СЗПК, включенного в реестр СЗПК;

2 — если налогоплательщик не является стороной СЗПК.

Отдельно указывают суммы налога, которые относятся к деятельности с СЗПК:

строка 090 – чтобы показать сумму к уплате;

Строки 090 и 095 заполняют на основании данных раздельного учета, который обязаны вести участники СЗПК (абз. 10 п. 4.3 ст. 5 НК). По деятельности в рамках СЗПК и по другой деятельности организация должна обеспечить раздельный учет объектов налогообложения, налоговой базы и сумм НДС.

Если организация участвует в нескольких СЗПК, то в строках 090 и 095 отражают суммарные показатели по всем СЗПК.

По-прежнему главной контрольной точкой остается строка 020 – с КБК. При ошибке деньги попадут не на те реквизиты, что грозит начислением пени и штрафом.

Обязательно инспекция проверит и строки 040 и 050 (рис. 2). Если заполнили строку 050, то есть поставили суммы к возмещению, контролеры назначат камеральную проверку.

Листы НДС-декларации, заполняемые в зависимости от ситуации

Номер раздела НДС-декларации

На что обратить внимание

Заполните данные в разрезе каждого налогового агента по НДС.

Ставьте прочерки, если нет каких-либо данных. Например, ИНН.

Сумму налога к уплате в бюджет за налогового агента укажите по строке 060.

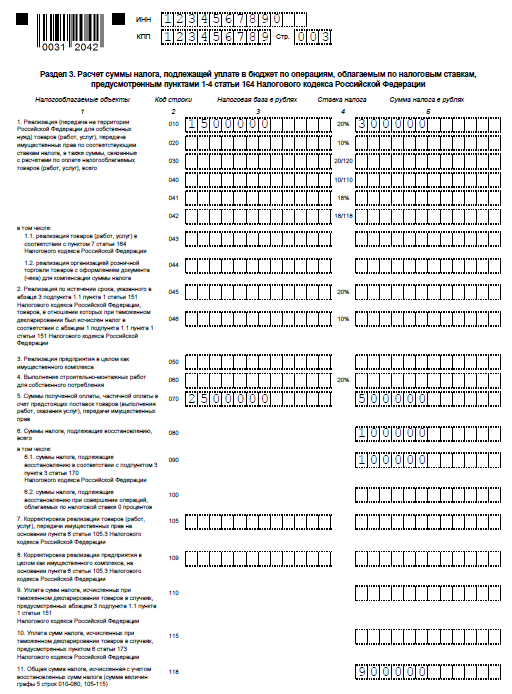

Приведите данные по операциям реализации товаров, работ, услуг по ставкам 10% и 20%.

Приложение 1 к разделу 3 заполняют на каждый объект недвижимого имущества отдельно. Актуально для компаний, которые совершали операции, облагаемые по ставкам 10% и 20%.

Заполняют компании, которые отгрузили товары на экспорт, обосновали и подтвердили применение ставки 0% документами.

Заполняют организации, которые проводили операции, облагаемые по ставке 0%. При этом в расчете за I квартал отражают вычеты, которые фактически были в IV квартале. Например, компания собирала все документы, подтверждающие нулевую ставку в предыдущем квартале, но выполнила все условия только в текущем.

Заполняйте, если не получилось подтвердить право на ставку 0%.

Напоминаем: на то, чтобы представить подтверждающие документы, закон дает 180 дней.

Заполняйте, если были операции, которые не облагаются НДС:

освобождаемые от налогообложения и не признаваемые объектом налогообложения НДС,

по реализации товаров, работ, услуг за пределами России,

авансы в счет предстоящих поставок товаров длительного производственного цикла (постановление Правительства РФ от 28.07.2006 № 468).

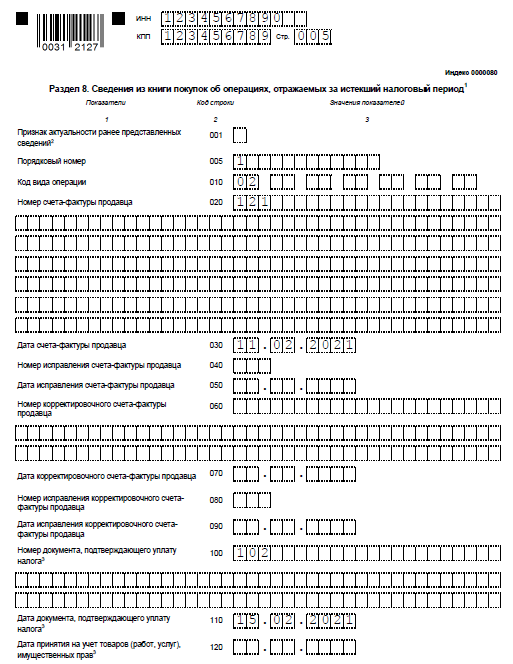

В электронном виде раздел представляет собой книгу покупок в табличном формате. Приводим большинство данных из счетов-фактур, которые получили от поставщиков и сформировали сами при восстановлении налога.

В бумажном отчете заполняем отдельный лист раздела 8 на каждую счет-фактуру.

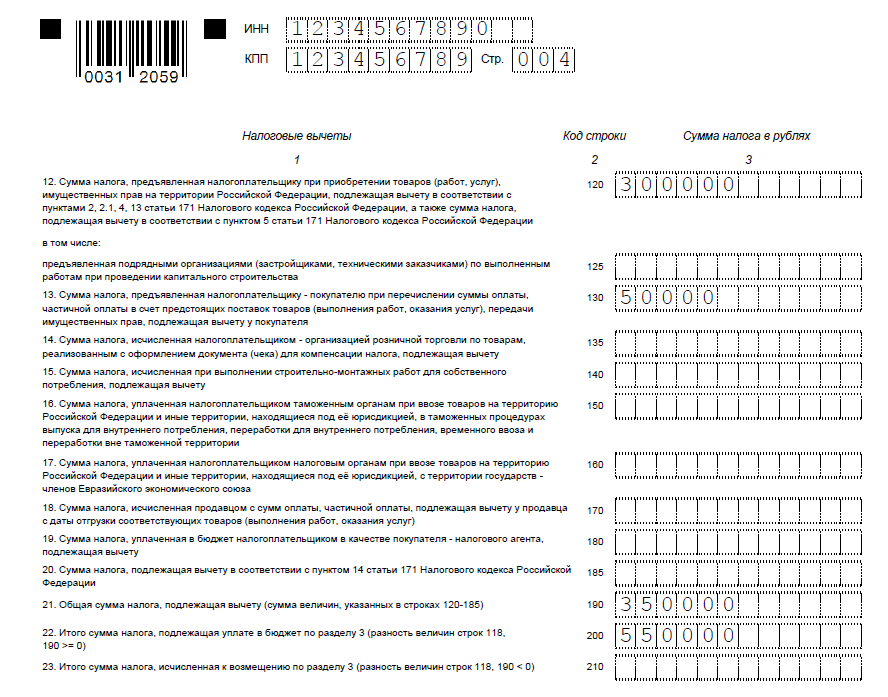

Заполняют организации, которые заявляют налоговые вычеты.

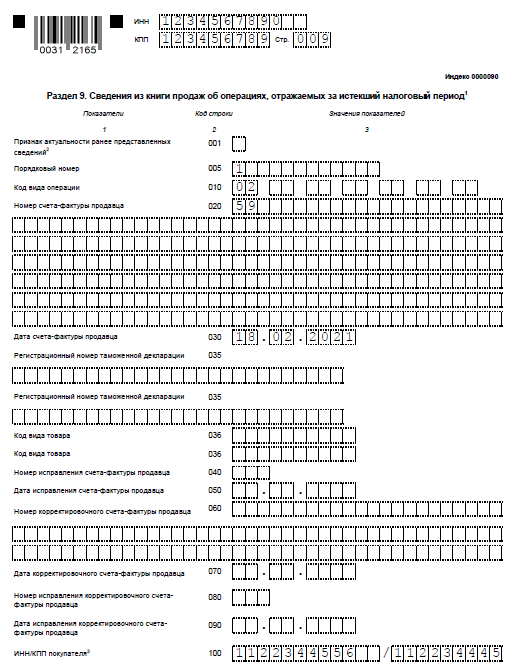

Здесь – сведения из книги продаж. Порядок заполнения аналогичен правилам заполнения раздела 8.

В электронном формате раздел 9 предоставляем в виде таблицы из книги продаж.

В бумажном отчете нужны данные каждого счета-фактуры, который выставили в адрес покупателей и заказчиков. А именно это счета-фактуры на реализацию и полученные авансы, в т.ч. сформированные при зачете НДС.

Заполняют те, кто регистрировал счета-фактуры в книге продаж.

Важно: Показатели в книгах покупок и продаж отражаем в рублях с копейками. В декларации начисленный к уплате НДС округляем до рублей. Разницу с книгой продаж недоимкой не признают (письмо Минфина РФ от 15.10.2019 № 02-07-10/79001).

Для проверки разделов 8 и 9 ФНС использует программу АСК НДС-2.

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые получали счета-фактуры в интересах другого лица.

Укажите данные по полученным счетам-фактурам.

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые выставляли счета-фактуры в интересах другого лица.

Укажите данные по выставленным счетам-фактурам.

Раздел для компаний на спецрежимах, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога (п. 5 ст. 173 НК). Его также заполняют общережимники при выставлении счета-фактуры по необлагаемым операциям.

Сроки отчетности по НДС за I квартал в 2021 г.

По общему правилу декларацию по НДС нужно составить и сдать не позднее 25 числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК). Если крайний срок приходится на выходной, нерабочий праздник или на нерабочий день по актам Президента РФ, отчитаться можно в следующий за ним первый рабочий день (п. 7 ст. 6.1 НК). В такие же сроки сдают декларации по НДС иностранные организации, которые оказывают в России электронные услуги (п. 8 ст. 174.2 НК).

Ответственность за просрочку

Если вовремя не представить декларацию по НДС, будет штраф:

для самой организации или ИП – по статье 119 НК.

Размер – 5% не уплаченной в установленный срок суммы налога за каждый полный или неполный месяц просрочки.

Минимум – 1000 руб., даже если декларация – нулевая либо ненулевая, но недоимок нет.

Максимум – 30% от суммы налога, не уплаченной по декларации;

для должностных лиц – от 300 до 500 руб. или предупреждение (ст. 15.5 КоАП).

При задержке более чем на 10 дней инспекция может заблокировать счет (подп. 1 п. 3 ст. 76 НК).

Признак сзпк стр 085 что это

Приказом ФНС России от 19.08.2020 № ЕД-7-3/591@ внесены изменения в форму декларации по НДС, порядок ее заполнения, а также формат представления декларации в электронной форме. Изменения незначительные. Они затронули титульный лист и раздел 1 декларации. Из титульного листа исключен показатель «Код вида экономической деятельности по классификатору ОКВЭД».

Изменения в разделе 1 касаются организаций, которые являются стороной соглашения о защите и поощрении капиталовложений (далее – СЗПК). Федеральным законом от 01.04.2020 № 69-ФЗ для таких организаций предусмотрены меры государственной поддержки в виде возмещения затрат, произведенных на реализацию проектов в рамках СЗПК. Сумма выделяемых бюджетных средств зависит, в частности, от суммы уплачиваемого НДС.

Названные организации должны будут в разделе 1 заполнять новые строки 085, 090 и 095.

По строке 085 указывается признак:

«1» – если организация является стороной СЗПК, включенного в реестр СЗПК;

«2» – если организация не является стороной СЗПК.

По строке 090 отражается сумма НДС, подлежащая уплате в бюджет в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

По строке 095 отражается сумма НДС, исчисленная к возмещению из бюджета в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

Также внесены поправки в коды операций, применяемые для заполнения декларации по НДС.

Изменения вступают в силу с 9 ноября 2020 года и применяются при заполнении декларации по НДС за 4-й квартал 2020 года.