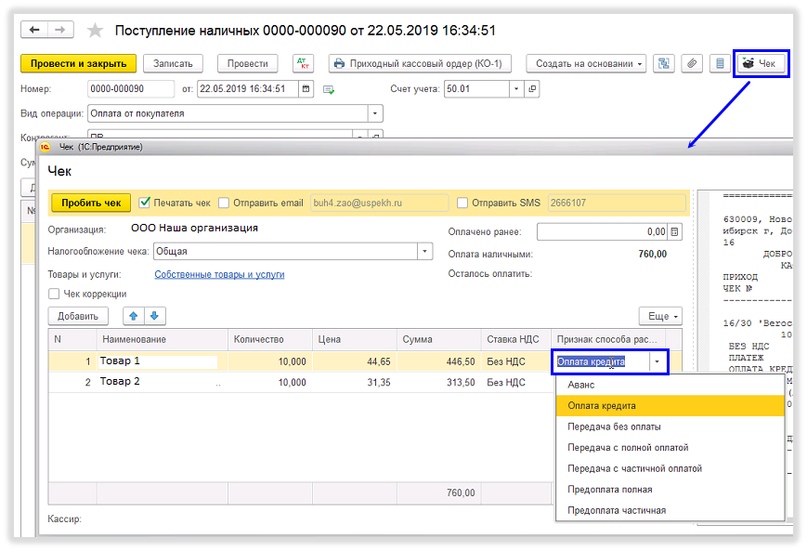

Как выбрать признак способа расчета в кассовом чеке?

Мы пробиваем чеки из документа Приходный кассовый ордер, в предпросмотре чека есть колонка Признак способа расчета. В каких случаях какой вид выбрать?

Ответ специалиста линии консультаций:

Пробивается в случае оформления ПКО, если ранее по документу взаиморасчетов были выданы чеки из документа передачи товаров (Расходная накладная, Реализация (акты, накладные)) с видом: Передача без оплаты (п.3), Передача с полной оплатой (п.4), Передача с частичной оплатой (п.5);

3. Передача без оплаты (БезОп)

Передача предмета расчета без его оплаты в момент его передачи с последующей оплатой в кредит (п.2).

Если передача товаров покупателю зарегистрирована с помощью документа Расходная накладная (Реализация), оплаты по данной реализации не было и чек выбиваем из него;

4. Передача с полной оплатой

Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета (Не выводится на печать).

Если передача товаров покупателю зарегистрирована с помощью документа Расходная накладная (Реализация), полная оплата по данной реализации была ранее. Чек выбиваем из документа реализации;

5. Передача с частичной оплатой (ЧОпл)

Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит (ЧОпл).

Если передача товаров покупателю зарегистрирована с помощью документа Расходная накладная (Реализация), оплата по данной реализации была ранее частичная. Чек выбиваем из документа реализации;

6. Предоплата полная (ПрОп100)

Полная предварительная оплата до момента передачи предмета расчета.

Выбираем в случае, если в момент приема денег уже известно, какие товары будут переданы покупателю позднее.

В этом случае должен быть оформлен документ Заказ покупателя или Счет на оплату, на основании которого создаем Поступление в кассу (ПКО) – на всю сумму заказа;

7. Предоплата частичная (ПрОпл)

Выбираем в случае, если в момент приема денег уже известно, какие товары будут переданы покупателю позднее.

В этом случае должен быть оформлен документ Заказ покупателя или Счет на оплату, на основании которого создаем Поступление в кассу (ПКО) – на часть суммы заказа.

Какой признак способа расчета выбрать в чеке

Признаки способа расчета

Предоплата 100%:

берем деньги, а товар отдаем потом.

Предоплата:

берем часть денег, а товар отдаем при внесении остатка.

Аванс:

сначала деньги (даже товар еще не выбрали).

Полный расчет:

вся сумма денег и товар. Признак способа расчёта «полный расчет» используется также, когда часть суммы или вся сумма была передана раньше, но теперь нужно отдать товар и зачесть аванс. При этом получаем в чеке тег 1215 – зачет предоплаты.

Частичный расчет и кредит:

берем часть денег и отдаем товар (остаток покупатель платит потом).

Передача в кредит:

Кредит:

оплата за отгруженный ранее товар. Здесь также используется зачет предоплаты.

Что где найти в чеке

Многих пугает несколько сумм в одном чеке. Тут важно научиться их правильно читать. Цена товара всегда остаётся полной его стоимостью. Не нужно делить и дробить цену, если клиент хочет оплатить часть покупки.

Зачет предоплаты

Для примера

Мы провели эксперимент с одним тортом и семью разными признаками способа расчета, чтобы помочь кассирам и бухгалтерам разобраться в ситуации.

Вот у нас есть магазин и в нём стоит торт. Вкусный и большой. Стоит он, например, тысячу рублей. И ходят к нам покупатели этих самых тортиков. Кто сразу деньги приносит, кто торт забирает, а потом расплачивается.

ФНС России рассказала о правилах применения ККТ при погашении кредита

|

| zavgsg / Depositphotos.com |

Нормами законодательства о применении ККТ установлено, что применяется она в обязательном порядке при осуществлении расчетов, под которыми понимаются в частности, прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги (ст. 1.1 Федерального закона от 22 мая 2003 г. № 54-ФЗ).

При этом, под предоставлением кредита (займа) для оплаты товаров, работ или услуг следует понимать предоставление организацией (индивидуальным предпринимателем) покупателю (клиенту) отсрочки или рассрочки по оплате за товары, работы или услуги. Поэтому, как поясняет налоговая служба, предоставление кредита (займа) следует рассматривать как изменение срока выполнения обязательства по предоставлению денежных средств в рамках осуществления расчетов (например, по договору купли-продажи), а именно: передача денежных средств покупателем (клиентом) продавцу позднее получения товара, а не в момент такой передачи, либо как изменение порядка оплаты, при котором последняя производится не в полной сумме расчета, а по частям (письмо ФНС России от 3 сентября 2020 г. № АБ-4-20/14236@).

Таким образом, погашением кредита (займов) является исполнение обязательства по оплате покупателем (клиентом) полученных ранее товаров, работ или услуг в рамках осуществляемых расчетов. В кассовом чеке значение «Передача в кредит» в реквизите «Признак способа расчета» (тег 1214) указывается в момент передачи предмета расчета без его оплаты.

При фактическом отражении операций о предоставлении услуг покупателю (клиенту) в регистрах бухучета с учетом действующей учетной политики формирует кассовый чек (бланк строгой отчетности) с указанием в нем признака способа расчета (тег 1214) «Передача предмета расчета без его оплаты в момент его передачи с последующей оплатой в кредит», значение «6» в пределах расчетного периода.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

При конечном расчете необходимо формировать кассовый чек (бланк строгой отчетности) с признаком способа расчета (тег 1214) «Оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита)», значение «7».

Признак способа расчета и другие реквизиты в кассовом чеке – как разобраться

Чтобы работать в рамках закона, недостаточно просто купить кассу и зарегистрировать ее в налоговой. Придется соблюдать и другие требования. Например, выдавать покупателям чеки с реквизитами, которые входят в перечень обязательных.

Содержание чека меняется из года в год. За неправильное формирование фискальных документов налоговая выписывает штрафы. Чтобы вы на них не нарвались, мы собрали актуальный в 2021 году список реквизитов кассового чека.

Обязательные реквизиты кассового чека: список

Список реквизитов кассового чека неоднократно меняли. В 2021 году актуален следующий перечень (ст. 4.7 ФЗ-54 о применении ККТ):

Если один из указанных реквизитов отсутствует, фискальный документ недействителен. Такое правонарушение приравнивается к невыдаче чека.

Отдельные виды расчетов

В отдельных случаях действуют послабления. Так, если расчеты проводятся в местности, удаленной от интернет-связи, передача данных ОФД и оператору системы маркировки не осуществляется в момент операции. Это допускается законом. Поскольку касса не подключена к интернету в момент расчетов, ее функции ограничены, и отправка электронных документов покупателю невозможна. Соответственно, контактные данные отправителя и получателя чека не указываются. Как и адрес сайта для проверки операции.

Дополнительные реквизиты предусмотрены для чеков, которые формируются в момент приема денежных средств от физлиц платежными агентами:

Онлайн-ККТ: как читать чеки при частичных оплатах

Форматы и сроки их действия

Приказа ФНС от 21.03.2017 № ММВ-7-20/229@ ввел в действие одновременно три версии формата фискальных документов:

Формат 1.0 уже признан недостаточно подробным, по нему невозможно сделать определенных выводов о действительных хозяйственных операциях. Так что тем же приказом установлен срок окончания действия формата фискального накопителя 1.0 – 1 января 2019 года.

Ограничений по времени формата 1.05 пока не предполагается. Поэтому, перейдя на этот формат, можно спокойно работать еще, как минимум, лет пять.

Частичные оплаты

Подавляющее большинство розничных предприятий используют ФФД 1.0 и не испытывают никаких проблем. Действительно, типичная розничная продажа в магазинах, к которой мы все привыкли, подразумевает, что сумма оплат равняется стоимости товаров, а отгрузка происходит в момент оплаты.

Проблемы начинаются, когда нужно оформить чеком частичную оплату товара. И это достаточно широкий список случаев:

Примеры

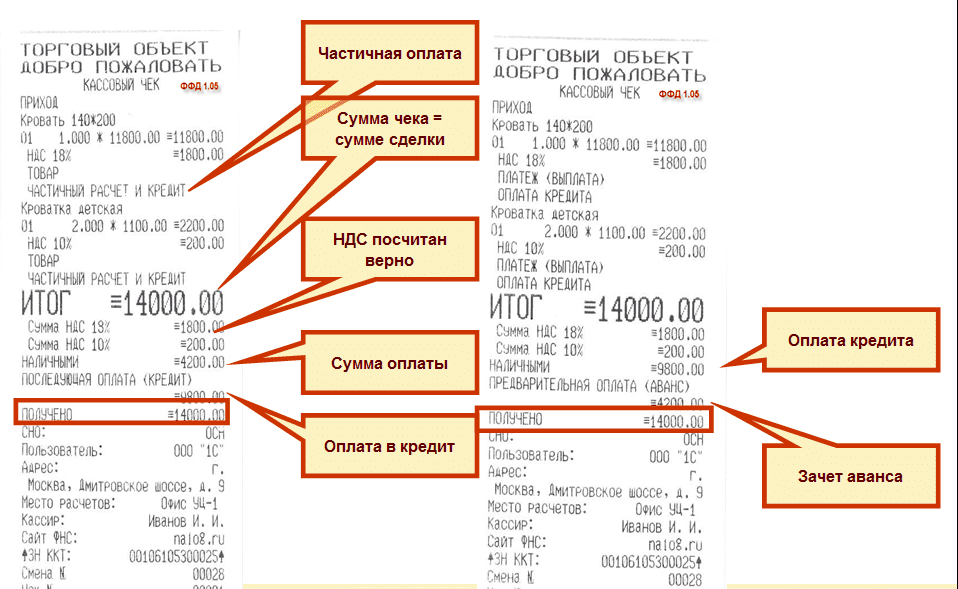

Как продажа отражена в чеке с ФФД 1.0

То, что это частичная оплата, отмечается прямо в наименовании товара. Сумма чека равна сумме сделки, НДС посчитан верно. Сумма оплаты внесена наличными (4200 руб.). А вот сумма будущей оплаты в кредит отнесена к электронным средствам расчета, так как этот формат других форм оплаты не знает.

Со вторым чеком все происходит симметрично. Оплата кредита, принятая наличными, тоже отражена правильно, зачет аванса тоже отнесен на электронные средства платежа.

Более 80% пользователей ККТ сегодня используют ФФД 1.0. Что делать, если вас не устраивают описанные несуразности? Да собственно, ничего. Налоговики характеризуют его просто – «все свалено в кучу». Чтобы с «кучей» разобраться, придумали расширение формата.

ФФД 1.05

Помимо множества других реквизитов, форматом 1.05 введен реквизит «признак способа расчета». Устанавливается семь признаков способа расчета, с помощью которых описываются наиболее популярные схемы частичных оплат: предоплата 100%, предоплата, аванс, полный расчет, частичный расчет и кредит, передача в кредит, оплата кредита.

В подвале чека в формате 1.05 по сравнению с ФФД 1.0 появились новые реквизиты, которые явно указывают на учет оборотов частичных оплат:

А в конце смены добавляются еще оборотные за смену счетчики в соответствующих разрезах.

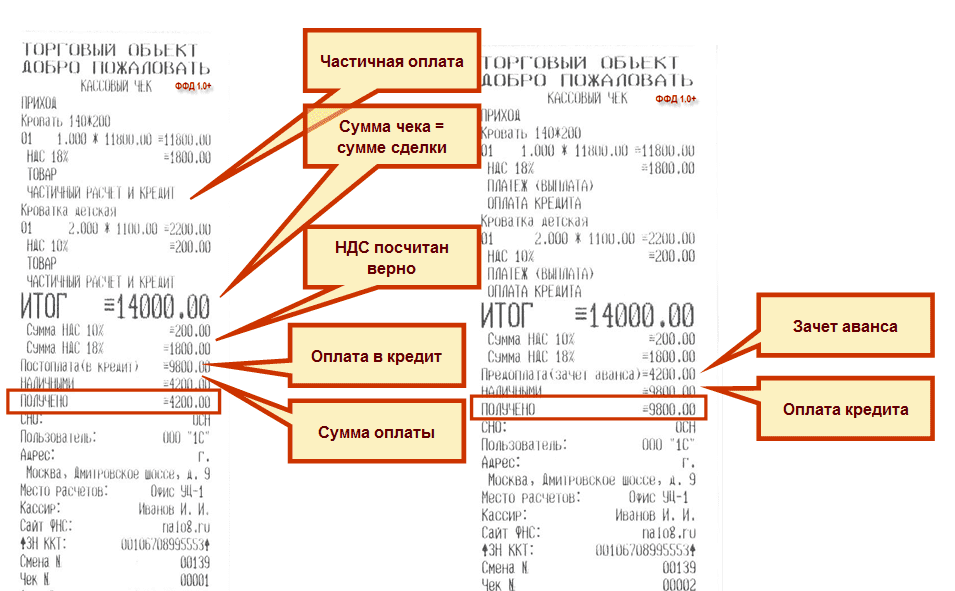

Чек с ФФД 1.05

Как видим, очень красиво в каждой строчке выделено, что это такое. Частичный расчет и кредит. Сумма чека определяется по сумме товарных строк, равна сумме сделки. Сумма оплаты внесена НАЛИЧНЫМИ, а вот в отношении оплаты в кредит уже совершенно по-человечески написано, что это ПОСЛЕДУЮЩАЯ ОПЛАТА (КРЕДИТ).

Второй чек. НАЛИЧНЫМИ мы принимаем последующую оплату, а зачтенный аванс тоже совершенно честно указывается как ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС).

На что тут надо обратить внимание – так это на сумму ПОЛУЧЕНО в первом чеке. Здесь указывается полная сумма, хотя получили мы ее лишь частично. (Выручка «получено» суммирует денежный поток и обязательства). На эту тему работаем с производителем ККТ, в ближайшее время ситуация изменится.

Но, несмотря на недочеты, мы понимаем, что при использовании версии 1.05 в ФНС отправляется более подробная информация, которая позволяет правильно оценивать хозяйственные операции. Поэтому для предприятий, которые используют схемы с частичными оплатами, необходимо переходить на формат 1.05.

Как перейти от 1.0 на 1.05?

Действующий приказ ФНС устанавливает правила перехода с версии на версию. Перейти можно только в момент замены фискального накопителя.

Однако формат ФФД 1.0 настолько неудобен и недостаточен, что готовится поправка, которая отменяет данное требование. А пока суд да дело, некоторые производители предлагают на рынке переходную версию драйверов ФФД 1.0+, в котором поддерживаются некоторые необязательные для 1.0 теги. В частности признак способа расчета, о котором мы сегодня говорим. А также Суммовые показатели чека и Оборотные показатели смены.

Чек с ФФД 1.0+

Все расчеты частичной оплаты выводятся абсолютно четко, постоплата в кредит отражена.

Второй чек – выделен зачет аванса, обозначена оплата кредита наличными, и даже правильно определена сумма полученных средств. И для перехода на 1.0+ нужно только обновить программное обеспечение на кассе.

Как закрыть смену?

Как известно, формы первичных учетных документов по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовой техники (от КМ-1 до КМ-9) теперь отменены. В их числе книга и справка кассира-операциониста, а также журнал показателей ККТ. Их можно вести для собственных нужд (для определения материальной ответственности), но при проверках они не нужны.

Учимся читать новый Z-отчет (Отчет по смене)

Все разделы выводятся отдельно – по приходу, расходу, возврату, возврату расхода. То есть вы свободно можете уводить свои операции в минус, они будут отражаться положительными величинами, но в расходных секциях.

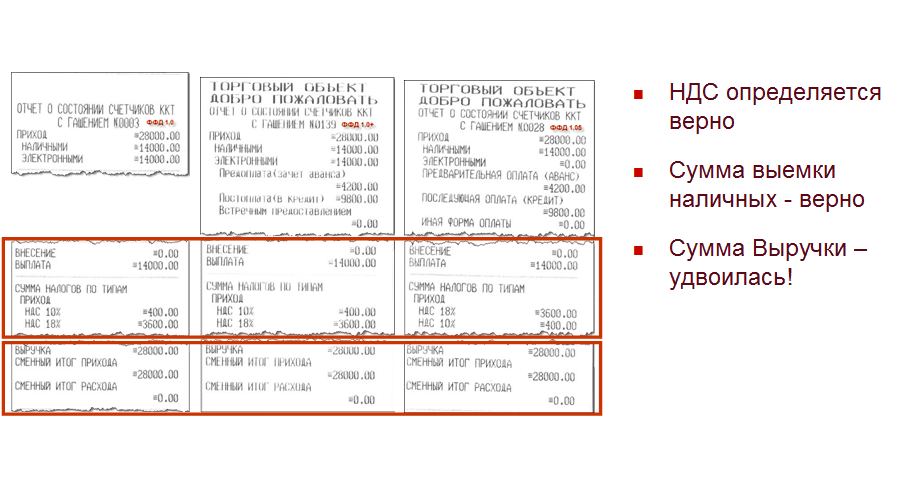

В нашу смену, как мы помним, было пробито всего два чека. На 4200 и 9800 рублей. Мы сделали выемку из кассы на полную сумму 14 000. И закрыли смену.

Вот так отчет выглядит для всех трех форматов.

Сконцентрируемся на важных для нас реквизитах.

Выемка наличных отражена правильно – 14 000. НДС определен верно. А вот сумма выручки удвоилась – 28000.

Обращаю ваше внимание, что выручка – это производный параметр, он не передается в теге, поэтому на него можно не очень сильно обращать внимание (пока ситуация не исправится). Обращать внимание нужно на то, что у нас указано в оплатах, в оборотных тегах.

ФФД 1.0 понимает два варианта оплат наличные и электронные, суммирует их в выручку. Но сумму действительных электронных платежей можно проконтролировать только по отчету эквайринга.

ФФД 1.05 верно определяет как наличные, так электронные обороты за смену. Выделяет предварительную оплату и последующую оплату.

ФФД 1.0+ может определить авансы и постоплаты, но тем не менее считает их электронными средствами платежа. Действительная сумма электронных платежей определяется вычитанием сумм авансов и постоплат из электронных средств платежа.

Что нас ждет в ближайшем будущем

ФНС разрабатывает методические указания по использованию форматов, которые станут обязательными после принятия поправок в закон 54-ФЗ. Пока что поправки еще не внесены в Госдуму.

Проект методических рекомендаций («Часть 3. Продажа собственных товаров в оптовой торговле») опубликован на форуме сайта ФНС.

Очень неожиданно для всех привычных к розничным чекам участников рынка при получении аванса и оплате кредита ФНС трактует товарную строку не как товар, а как платеж за данную товарную позицию. Соответственно, сумма по товарной строке – это не цена товара с учетом скидок и наценок, а сумма платежа, которую пользователь вводит произвольно.

Мы же, со своей стороны, рекомендуем определять сумму платежа пропорционально стоимости товарной позиции с учетом скидок и наценок. Что не противоречит методическим указаниям ФНС и сближает чек и счет-фактуру.

Как только методические указания будут утверждены, они, соответственно, будут поддержаны в конфигурациях 1С.