Как правильно посчитать доходы и расходы по гособоронзаказу

Базовая цена по гособоронзаказу — это фиксированная стоимость продукции, которую определили затратным методом. Все участники ГОЗ обязаны вести раздельный учет доходов и расходов по каждому контракту.

Что такое прибыль и расходы по гособоронзаказу

Прибыль, или доходы по ГОЗ, — это финансовый результат по контракту. В ПП РФ №1465 от 02.12.2017 определяется размер прибыли по 275 ФЗ для поставщиков в составе цены — не больше 1% от плановых привнесенных затрат и не больше 20%, но и не меньше 10% от собственных затрат организации на поставку (п. 54 ПП РФ №1465). Для головного исполнителя показатели другие: если доля его собственных затрат в себестоимости продукции 20% и больше, то плановая рентабельность устанавливается на уровне не меньше 5%.

Эксперты КонсультантПлюс разобрали, как вести раздельный учет по гособоронзаказу. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

В контракте указываются не проценты плановой рентабельности, а рассчитанный размер прибыли по ГОЗ в абсолютных величинах. В ходе исполнения госконтракта это значение изменяться не может. Рентабельность отражается в бухучете по общему правилу. В 275-ФЗ прибыль оговаривается в ч. 3 ст. 8, там же описываются обязанности головного исполнителя.

Расходы — это издержки, которые несут участники гособоронзаказа. По правилам при расчете расходов по контракту необходимо учитывать расходы на такие позиции:

Траты по ГОЗ учитываются как по каждому госконтракту, так и в разрезе калькуляционных статей затрат. Такой учет необходим для формирования полноты себестоимости продукции.

Каким методом считать цену по ГОЗ

Правительство РФ установило предельный уровень рентабельности при исчислении цен на продукцию ГОЗ (п. 3 ч. 1 ст. 12 275-ФЗ). Регламент расчета и нормирования прибыли закреплен в разделе 4 ПП РФ №1465. Кроме того, в постановлении №1465 описаны методы определения цены по гособоронзаказу (п. 9 ПП РФ №1465):

Если методы анализа рыночных индикаторов и сравнимой цены не применяются для определения цены на продукцию ГОЗ и базовая цена такой продукции не сформирована, то итоговая цена определяется затратным методом. Если же базовую цену на продукцию сформировали, то цену на следующий год и плановый период определяют методом индексации базовой цены или индексации по статьям базовых затрат, используя базовые экономические показатели по ГОЗ (ПП РФ №1388 от 23.08.2021).

Что включается в издержки по ГОЗ

Состав затрат по гособоронзаказу определяется приказом Министерства промышленности и торговли №334 от 08.02.2019. Приказ №334 закрепляет порядок определения состава расходов, которые учитываются при формировании цены на продукцию ГОЗ. Общий список расходной части калькуляции представлен в Приложении № 1 к приказу №334.

В таблице — состав прямых издержек по гособоронзаказу:

Вид затрат по статьям калькуляции

Норматив — пункт в приказе №334

Материальные — на приобретение материальных ресурсов, которые относятся на себестоимость продукции (включая надбавки и комиссионные вознаграждения)

В п. 13 приказа №334 закреплено, что входит в сырье и материалы в распределении прибыли по ГОЗ:

К общепроизводственным относятся издержки на управление и обслуживание производственного процесса (п. 19 Приказа). Полный состав представлен в Приложении №5. Общепроизводственные расходы формируются полностью по учреждению или по каждому конкретному подразделению. Включаются в себестоимость пропорционально базе распределения по выбранному показателю прямого метода.

Общехозяйственные затраты (п. 20 Приказа) — это расходы, которые непосредственно связаны с административным управлением, ведением хозяйственной деятельности, содержанием имущественных объектов предприятия. Они включаются в себестоимость продукции гособоронзаказа пропорционально базе распределения по выбранному показателю прямых издержек или списываются на счета продаж после завершения отчетного периода. Полный состав общехозяйственных и административно-управленческих расходов (п. 27) закреплен в Приложении №6 Приказа.

В нормативах по гособоронзаказу разъясняется, что относится к привнесенным затратам по ГОЗ: издержки на приобретение товаров, работ или услуг, которые покупаются у сторонних организаций с целью изготовления продукции по ГОЗ.

Группировка издержек по статьям калькуляции осуществляется в зависимости от их целевого назначения с использованием прямых и косвенных методов отнесения расходов на себестоимость продукции. Для издержек по ГОЗ ведется постатейный раздельный учет. ПП РФ №1465 определяет, что относится к собственным затратам по ГОЗ, — это вся разница между привнесенными затратами и себестоимостью.

Преимущество при расчете себестоимости отдается прямому методу по каждому виду и году производства продуктов по гособоронзаказу. Если заключается контракт с единственным поставщиком (подрядчиком или исполнителем) по гособоронзаказу, при расчете расходных статей необходимо воспользоваться формами, утвержденными приказом ФАС №1138/19 от 26.08.2019.

Как подсчитывают затраты

В приказе №1138/19 уточняется, что такое РКМ в оборонзаказе, — это расчетно-калькуляционные материалы. В них постатейно отражаются фактические затраты по итогам завершения работы в соответствии с данными бухгалтерского учета. Формы плановых калькуляций используют как обосновывающий документ при подготовке протокола согласования цены на продукцию по ГОЗ.

На основании ст. 7.1 275-ФЗ заказчик в обязательном порядке включает в контракт условие о возмещении задела — расходов на запасы продукции, сырья, комплектующих, необходимых для выполнения работ по ГОЗ и приобретенных исполнителем ранее за счет собственных денежных ресурсов. Такое возмещение производится только при предварительном согласовании между государственным заказчиком, головным исполнителем и исполнителем и в рамках цены, указанной в госконтракте.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Инструкция для бухгалтеров, которым предстоит работать по ГОЗ

К нам все чаще поступают вопросы о государственных оборонных заказах (ГОЗ). Министерство обороны и их ведомства привлекают коммерческие организации для участия в своих проектах, поэтому бизнес все чаще сталкивается с термином «гособоронзаказ».

Что такое гособоронзаказ

Государственные закупки (госзакупки) — конкурентная форма размещения заказов на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд.

Государственный оборонный заказ (ГОЗ) — это заказы Правительства РФ на поставки товаров, выполнения работ и оказание услуг для федеральных нужд в целях обеспечения обороны страны.

Заказчиком ГОЗ может быть Министерство обороны РФ, а также госкорпорации, например, «Роскосмос» и «Росатом». Финансовое обеспечение гособоронзаказа осуществляется федеральным бюджетом. Формирование происходит на основе планов развития Вооруженных сил. Целевое использование выделяемых средств контролируется банковским сопровождением, государственным надзором и Министерством обороны.

К нормативным документам по ГОЗ можно отнести Гражданский кодекс, федеральные законы, постановления и распоряжения Правительства РФ. Кроме этого, различные ведомственные приказы (Минобороны, МЧС, Минпромторга, Минэкономразвития, Минфина, Центробанка, Федерального казначейства, ФАС).

Но основным документом, регулирующим все отношения в рамках ГОЗ, является Федеральный закон «О государственном оборонном заказе» от 29.12.2012 № 275-ФЗ (далее — № 275-ФЗ).

Закон № 275-ФЗ

Для начала важно понять, кто же может участвовать в гособоронзаказе. В 275-ФЗ четко сказано, что головным исполнителем поставок продукции по государственному оборонному заказу является юридическое лицо, созданное в соответствии с законодательством РФ и заключившее с государственным заказчиком государственный контракт по государственному оборонному заказу. Также в законе применяется термин «исполнитель ГОЗ» — это участник кооперации, созданной головным исполнителем, для осуществления гособоронзаказа. Кооперация представляет собой взаимодействие лиц, участвующих в заказе в рамках сопровождаемых сделок.

Необходимо выделить основные обязанности для головных исполнителей и участников коопераций.

В соответствии с законом, головной исполнитель для начала должен определить состав исполнителей, обосновать участие каждого из них в ГОЗ, выбрать уполномоченный банк, предоставить возможность государственным заказчикам осуществлять контроль за исполнение госконтракта и обосновать формирование цен.

Конечно же, одним из главных пунктов является соответствие товара или же оказание услуги требованиям контракта.

Ко всему прочему, предприятия обязаны предоставлять по требованию всю отчетность и информацию о затратах, а также каждый месяц сдавать в Министерство обороны регламентированный отчет по исполнению контракта. Также условием участия является ведение раздельного учета.

Банковское сопровождение ГОЗ

Уполномоченный банк контролирует назначение платежа, разрешенные и запрещенные операции. В случае незаконных списаний банк может приостановить операции.

Если возникает ситуация, что на специальном счете нет денежных средств, а требуется срочная оплата, то в таких случаях заказчик может пополнить счет своими средствами, а в последующем их возместить. Перечислить денежные средства со специального счета на обычный расчетный можно только после полного выполнения заказа. Для этого вам потребуется предоставить в банк контракт, акт-приема-передачи товара, платежные поручения, которые подтверждают расход, и иные документы, а также сопроводительные письма, необходимые банку. После исполнения контракта счет закрывается.

Что такое раздельный учет и как его организовать

Предприятию необходимо подтвердить наличие раздельного учета по контрактам ГОЗ. При интеграции раздельного учета в бухгалтерский требуется закрепление правил и методов ведения учета. Каким образом должен быть организован раздельный учет, законодательство не устанавливает.

Предприятие самостоятельно принимает решение и выбранный способ прописывает в своей учетной политике или иных положениях организации.

Отчетность по гособоронзаказу

Ежемесячно, не позднее 10 числа календарного месяца, следующего за отчетным, предоставляют Отчет об исполнении государственного контракта (Постановление от 19.01.1998 г. № 47). Организации, не имеющие военных ведомств, предоставляют отчет по требованию Минобороны.

Правила заполнения отчета содержат следующие основные положения:

Как реализовано в программах «1С»

Если вы выбираете для ведения учета по ГОЗ «1С:Бухгалтерию 8», ПРОФ или КОРП, то будьте готовы, что автоматически отчеты по ГОЗ заполняться не будут. Кроме этого, раздельный учет придется организовывать самостоятельно. Для этого можно создать отдельные номенклатуры и склады под каждый контракт ГОЗ, здесь уже предприятие самостоятельно находит способы для того, чтобы отразить свой учет в программе.

Если же говорить о «1С:Комплексная автоматизация 8», ред. 2.4 и «1С:ERP Управление предприятием 2», то эти программы полностью отвечают всем параметрам для ведения раздельного учета. Для ведения раздельного учета в этих программах необходимо включить все функциональные опции в разделе «НСИ и администрирование» — «Настройка НСИ разделов»:

1. «Финансовый результат и контроллинг» — «Финансовый результат» — Финансовый результат по направлениям деятельности«.

Направление деятельности — главный инструмент для ведения учета, который и обеспечивает ту самую сквозную аналитику, которая впоследствии помогает собрать отчетность по всему контракту.

2. «Казначейство» — установить флажок «Поддержка платежей в соответствии с 275-ФЗ».

3. «Финансовый результат и контроллинг» — выбрать «Учет товаров», так как применяется партионный учет.

Также в карточке учетной политики организации стоит определить метод оценки стоимости запасов по ФИФО.

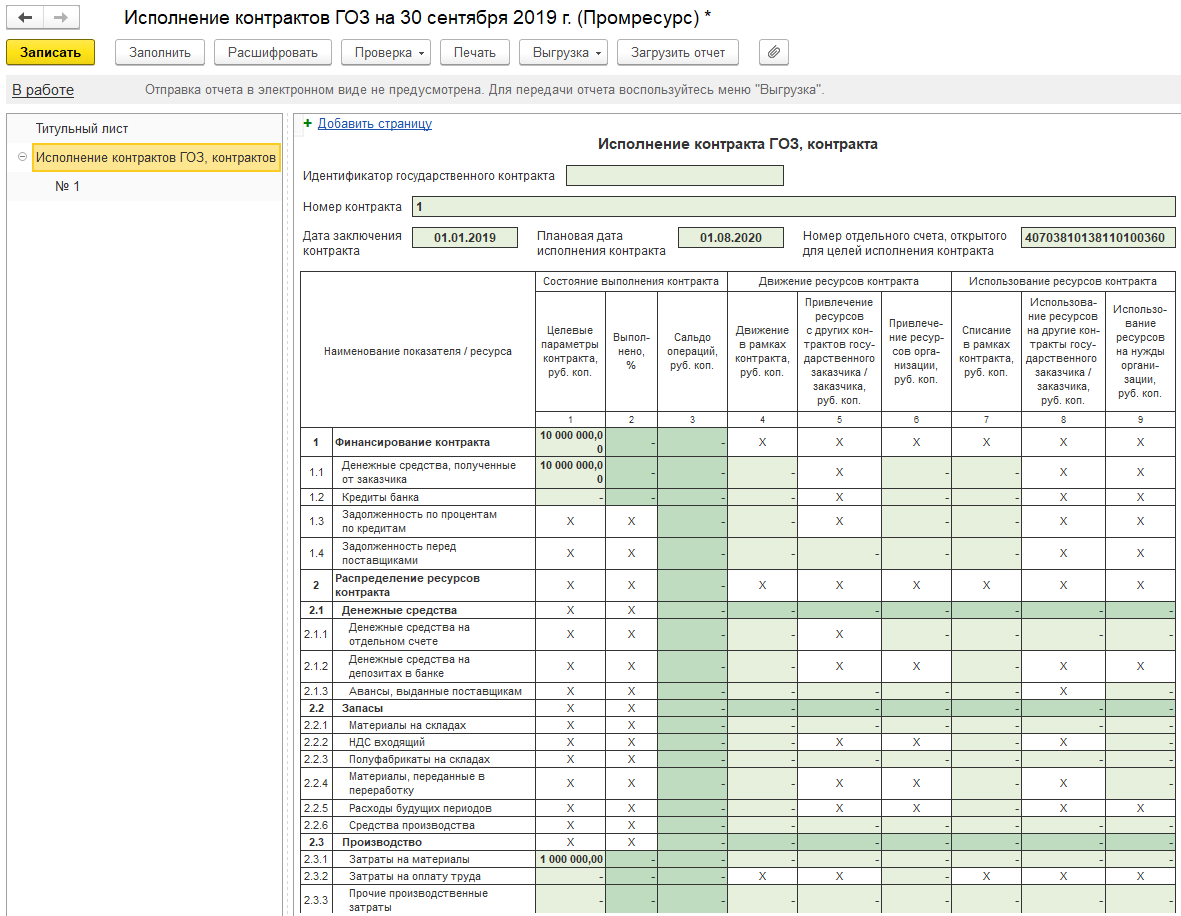

Для применения сквозной аналитики и соответственно ведения раздельного учета по ГОЗ используется классификация направления деятельности по типу деятельности. Для выбора доступно два типа: «Контракт ГОЗ» и «Иная (деятельность)». Выбирая значение «Контракт ГОЗ», появляется гиперссылка «Параметры контракта», в которой указываются планы по выполнению контракта. Данные показатели попадут в отчет «Исполнение контрактов ГОЗ».

Форма отчета об Исполнение контракта ГОЗ

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок.

Привнесенные затраты по гоз что это

2. Понятия, используемые в настоящем Положении, означают следующее:

(в ред. Постановления Правительства РФ от 23.08.2021 N 1388)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 23.08.2021 N 1388)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 23.08.2021 N 1388)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 01.10.2020 N 1582)

(см. текст в предыдущей редакции)

изменение требований к поставляемой продукции государственным заказчиком (заказчиком) или по согласованию с ним организацией, имеющей государственные контракты (контракты) на выполнение работ (в том числе научно-исследовательских и (или) опытно-конструкторских работ), оказание услуг в отношении этой продукции, повлекшее внесение изменений в конструкторскую и (или) техническую документацию на указанную продукцию;

изменение ежегодного объема поставки (в том числе производства) продукции и (или) выручки организации;

изменение курса рубля к иностранным валютам;

принятие федеральных законов и (или) иных нормативных правовых актов Российской Федерации, субъектов Российской Федерации, правовых актов органов местного самоуправления;

изменение объема и (или) состава специальных затрат и (или) затрат на подготовку и освоение производства такой продукции;

изменение схемы использования давальческих материальных ресурсов (сырья, материалов, полуфабрикатов и покупных комплектующих изделий);

(абзац введен Постановлением Правительства РФ от 23.08.2021 N 1388)

изменение цены продукции, поставляемой в рамках кооперации головного исполнителя государственного контракта по государственному оборонному заказу, вследствие регистрации (утверждения) Государственной корпорацией по атомной энергии «Росатом» цены продукции в сфере ядерного оружейного комплекса в соответствии с пунктом 115 настоящего Положения;

(абзац введен Постановлением Правительства РФ от 23.08.2021 N 1388)

(абзац введен Постановлением Правительства РФ от 16.03.2021 N 390)

4. Государственное регулирование цен осуществляется при формировании, размещении и выполнении государственного оборонного заказа в соответствии с целями и принципами, установленными статьей 9 Федерального закона «О государственном оборонном заказе», и направлено на обеспечение выполнения государственной программы вооружения в части создания и оснащения Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов современными образцами вооружения, военной и специальной техники, иных государственных (федеральных целевых) программ в части мероприятий, реализация которых осуществляется в рамках государственного оборонного заказа, а также на обеспечение эффективной работы организаций, участвующих в выполнении государственного оборонного заказа.

5. Государственное регулирование цен в порядке, установленном настоящим Положением, предусматривает в том числе:

г) определение вида цены на продукцию, поставка которой предусматривается единственным поставщиком;

д) уточнение размера цены и вида цены на продукцию, а также размера цены государственного контракта, заключенного с единственным поставщиком.

6. Государственное регулирование цен осуществляется в отношении:

а) продукции, включенной в перечни продукции по государственному оборонному заказу;

б) продукции, поставляемой по государственным контрактам в связи с разработкой, изготовлением, сервисным обслуживанием, модернизацией, ремонтом и утилизацией продукции, указанной в подпункте «а» настоящего пункта;

в) российских вооружения и военной техники, которые не имеют российских аналогов и производство которых осуществляется единственными производителями (единственными поставщиками);

г) работ (услуг) в области космической деятельности в части мероприятий, предусмотренных государственными (федеральными целевыми) программами в области космической деятельности, реализация которых осуществляется в рамках государственного оборонного заказа;

7. Превышение цен на указанную в пункте 6 настоящего Положения продукцию, поставляемую по государственному контракту (контракту) государственному заказчику (заказчику), по отношению к ценам на эту продукцию, определенным в соответствии с настоящим Положением, является признаком запрещенного частью 3 статьи 8 Федерального закона «О государственном оборонном заказе» необоснованного завышения цены на продукцию по государственному оборонному заказу.

8. Определение цены государственного контракта по государственному оборонному заказу, заключаемого с единственным поставщиком и предусматривающего для нужд обеспечения обороны и безопасности Российской Федерации поставку военного имущества, продовольственных и непродовольственных товаров, строительство, капитальный ремонт, реконструкцию, техническое перевооружение объектов и проведение проектных, инженерно-изыскательских работ, а также выполнение работ, оказание услуг, которые могут осуществляться только федеральным органом исполнительной власти в соответствии с его полномочиями либо подведомственными ему федеральными государственными учреждениями, федеральными государственными унитарными предприятиями, соответствующие полномочия которых устанавливаются федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации, осуществляется с учетом особенностей, указанных в разделе VIII настоящего Положения.

Привнесенные затраты по гоз что это

от 2 декабря 2017 года N 1465

О государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, а также о внесении изменений и признании утратившими силу некоторых актов Правительства Российской Федерации

(с изменениями на 23 августа 2021 года)

Документ с изменениями, внесенными:

постановлением Правительства Российской Федерации от 10 апреля 2020 года N 481 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 13.04.2020, N 0001202004130021);

постановлением Правительства Российской Федерации от 1 октября 2020 года N 1582 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 05.10.2020, N 0001202010050019);

постановлением Правительства Российской Федерации от 26 ноября 2020 года N 1944 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 30.11.2020, N 0001202011300047);

постановлением Правительства Российской Федерации от 13 февраля 2021 года N 189 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 17.02.2021, N 0001202102170003);

постановлением Правительства Российской Федерации от 16 марта 2021 года N 390 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 18.03.2021, N 0001202103180022);

1. Утвердить прилагаемые:

2. Федеральным органам исполнительной власти, Государственной корпорации по атомной энергии «Росатом» и Государственной корпорации по космической деятельности «Роскосмос» в 6-месячный срок со дня вступления в силу настоящего постановления привести свои акты в соответствие с настоящим постановлением.

3. Министерству промышленности и торговли Российской Федерации в 6-месячный срок со дня вступления в силу настоящего постановления утвердить по согласованию с Министерством обороны Российской Федерации, Федеральной антимонопольной службой, Государственной корпорацией по атомной энергии «Росатом» и Государственной корпорацией по космической деятельности «Роскосмос» порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках государственного оборонного заказа.

4. Признать утратившими силу акты Правительства Российской Федерации по перечню согласно приложению.

5. Настоящее постановление вступает в силу с 1 января 2018 г.

Председатель Правительства Российской Федерации Д.Медведев

УТВЕРЖДЕНО постановлением Правительства Российской Федерации от 2 декабря 2017 года N 1465

Положение о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу

(с изменениями на 23 августа 2021 года)

I. Общие положения

2. Понятия, используемые в настоящем Положении, означают следующее:

С 1 января 2022 года постановлением Правительства Российской Федерации от 23 августа 2021 года N 1388 абзац двенадцатый пункта 2 настоящего Положения будет изложен в новой редакции.

изменение требований к поставляемой продукции государственным заказчиком (заказчиком) или по согласованию с ним организацией, имеющей государственные контракты (контракты) на выполнение работ (в том числе научно-исследовательских и (или) опытно-конструкторских работ), оказание услуг в отношении этой продукции, повлекшее внесение изменений в конструкторскую и (или) техническую документацию на указанную продукцию;

изменение ежегодного объема поставки (в том числе производства) продукции и (или) выручки организации;

изменение курса рубля к иностранным валютам;

принятие федеральных законов и (или) иных нормативных правовых актов Российской Федерации, субъектов Российской Федерации, правовых актов органов местного самоуправления;

изменение объема и (или) состава специальных затрат и (или) затрат на подготовку и освоение производства такой продукции;

изменение схемы использования давальческих материальных ресурсов (сырья, материалов, полуфабрикатов и покупных комплектующих изделий);

изменение цены продукции, поставляемой в рамках кооперации головного исполнителя государственного контракта по государственному оборонному заказу, вследствие регистрации (утверждения) Государственной корпорацией по атомной энергии «Росатом» цены продукции в сфере ядерного оружейного комплекса в соответствии с пунктом 115 настоящего Положения;

Привнесенные затраты по гоз что это

от 8 февраля 2019 года N 334

5. Контроль за выполнением настоящего приказа возложить на заместителя Министра О.Н.Рязанцева.

в Министерстве юстиции

18 апреля 2019 года,

регистрационный N 54430

УТВЕРЖДЕН приказом Минпромторга России от 8 февраля 2019 года N 334

Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках государственного оборонного заказа

I. Общие положения

В состав прямых затрат включаются затраты по следующим статьям калькуляции:

страховые взносы на обязательное социальное страхование (пункт 15 настоящего Порядка);

затраты на подготовку и освоение производства (пункт 16 настоящего Порядка);

затраты на специальную технологическую оснастку (пункт 17 настоящего Порядка);

затраты на специальное оборудование для научных (экспериментальных) работ (пункт 34 настоящего Порядка);

затраты по работам (услугам), выполняемым (оказываемым) сторонними организациями (пункт 35, абзац десятый пункта 41, абзац седьмой пункта 45.1 настоящего Порядка).

Настоящий Порядок не определяет требования к организациям по ведению бухгалтерского и налогового учета затрат.

2. Для целей настоящего Порядка применяются понятия, используемые в Федеральном законе от 29 декабря 2012 г. N 275-ФЗ «О государственном оборонном заказе» (Собрание законодательства Российской Федерации, 2012, N 53, ст.7600; 2013, N 52, ст.6961; 2015, N 27, ст.3950; N 29, ст.4342; 2016, N 27, ст.4250; 2017, N 1, ст.12; N 31, ст.4786; 2018, N 1, ст.65; N 31, ст.4852) и в Положении.

3. Целью настоящего Порядка является экономически обоснованное определение величины затрат, необходимых для осуществления поставки по государственному оборонному заказу единицы продукции и выполнения вспомогательных работ в случае, если государственным заказчиком (заказчиком) установлены условия о поставке продукции с выполнением вспомогательных работ.

5. Положения настоящего Порядка распространяются на научно-техническую продукцию, создаваемую по государственным программам Российской Федерации и федеральным целевым программам в рамках государственного оборонного заказа.

7. Расчет цены единицы продукции осуществляется по статьям калькуляции, приведенным в приложении N 1 к настоящему Порядку.

Цена вспомогательных работ калькулируется в порядке, установленном для цены единицы продукции.

8. Затраты на поставляемую продукцию должны включаться в цену продукции без учета налога на добавленную стоимость, за исключением случаев, когда продукция не подлежит налогообложению налогом на добавленную стоимость или организация не признается налогоплательщиком указанного налога в соответствии частью второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340, ст.3341; 2001, N 1, ст.18; N 23, ст.2289; N 33, ст.3413, ст.3421, ст.3429; N 49, ст.4554, ст.4564; N 53, ст.5015, ст.5023; 2002, N 1, ст.4; N 22, ст.2026; N 30, ст.3021, ст.3027, ст.3033; N 52, ст.5132, ст.5138; 2003, N 1, ст.2, ст.6, ст.8; N 19, ст.1749; N 21, ст.1958; N 22, ст.2066; N 23, ст.2174; N 24, ст.2432; N 26, ст.2567; N 27, ст.2700; N 28, ст.2874, ст.2879, ст.2886; N 46, ст.4435, ст.4443, ст.4444; N 50, ст.4849; N 52, ст.5030, ст.5038; 2004, N 15, ст.1342; N 27, ст.2711, ст.2713, ст.2715; N 30, ст.3083, ст.3084, ст.3088; N 31, ст.3219, ст.3220, ст.3222, ст.3231; N 34, ст.3517, ст.3518, ст.3520, ст.3522, ст.3523, ст.3524, ст.3525, ст.3527; N 35, ст.3607; N 41, ст.3994; N 45, ст.4377; N 49, ст.4840; 2005, N 1, ст.9, ст.29, ст.30, ст.34, ст.38; N 21, ст.1918; N 23, ст.2201; N 24, ст.2312; N 25, ст.2427, ст.2428, ст.2429; N 27, ст.2707, ст.2710, ст.2717; N 30, ст.3101, ст.3104, ст.3112, ст.3117, ст.3118, ст.3128, ст.3129, ст.3130; N 43, ст.4350; N 50, ст.5246; N 52, ст.5581; 2006, N 1, ст.12, ст.16; N 3, ст.280; N 10, ст.1065; N 12, ст.1233; N 23, ст.2380, ст.2382; N 27, ст.2881; N 30, ст.3295; N 31, ст.3433, ст.3436, ст.3443, ст.3450, ст.3452; N 43, ст.4412; N 45, ст.4627, ст.4628, ст.4629, ст.4630, ст.4738; N 47, ст.4819; N 50, ст.5279, ст.5286; N 52, ст.5498; 2007, N 1, ст.7, ст.20, ст.31, ст.39; N 13, ст.1465; N 21, ст.2461, ст.2462, ст.2463; N 22, ст.2563, ст.2564; N 23, ст.2691; N 31, ст.3991, ст.3995, ст.4013; N 45, ст.5416, ст.5417, ст.5432; N 46, ст.5553, ст.5554, ст.5557; N 49, ст.6045, ст.6046, ст.6071; N 50, ст.6237, ст.6245, ст.6246; 2008, N 18, ст.1942; N 26, ст.3022; N 27, ст.3126; N 30, ст.3577, ст.3591, ст.3598, ст.3611, ст.3614, ст.3616; N 42, ст.4697; N 48, ст.5500, ст.5503, ст.5504, ст.5519; N 49, ст.5723, ст.5749; N 52, ст.6218, ст.6219, ст.6227, ст.6236, ст.6237; 2009, N 1, ст.13, ст.19, ст.21, 22, 31; N 11, ст.1265; N 18, ст.2147; N 23, ст.2772, ст.2775; N 26, ст.3123; N 27, ст.3383; N 29, ст.3582, ст.3598, ст.3602, ст.3625, ст.3639, ст.3641, ст.3642; N 30, ст.3735, ст.3739; N 39, ст.4534; N 44, ст.5171; N 45, ст.5271; N 48, ст.5711, ст.5725, ст.5726, ст.5731, ст.5732, ст.5733, ст.5734, ст.5737; N 51, ст.6153, ст.6155; N 52, ст.6444, ст.6450, ст.6455; 2010, N 1, ст.128; N 15, ст.1737, ст.1746; N 18, ст.2145; N 19, ст.2291; N 21, ст.2524; N 23, ст.2797; N 25, ст.3070; N 28, ст.3553; N 31, ст.4176, ст.4186, ст.4198; N 32, ст.4298; N 40, ст.4969; N 45, ст.5750, ст.5756; N 46, ст.5918; N 47, ст.6034; N 48, ст.6247, ст.6248, ст.6249, ст.6250, ст.6251; N 49, ст.6409; 2011, N 1, ст.7, ст.9, ст.21, ст.37; N 11, ст.1492, ст.1494; N 17, ст.2311, ст.2318; N 23, ст.3262, ст.3265; N 24, ст.3357; N 26, ст.3652; N 27, ст.3881; N 29, ст.4291; N 30, ст.4563, ст.4566, ст.4575, ст.4583, ст.4587, ст.4593, ст.4596, ст.4597, ст.4606; N 45, ст.6335; N 47, ст.6608, ст.6609, ст.6610, ст.6611; N 48, ст.6729, ст.6731; N 49, ст.7014, ст.7015, ст.7016, ст.7017, ст.7037, ст.7043, ст.7061, ст.7063; N 50, ст.7347, ст.7359; 2012, N 10, ст.1164; N 14, ст.1545; N 18, ст.2128; N 19, ст.2281; N 24, ст.3066; N 25, ст.3268; N 26, ст.3447; N 27, ст.3587, ст.3588; N 29, ст.3980; N 31, ст.4319, ст.4322, ст.4334; N 41, ст.5526, ст.5527; N 49, ст.6747, ст.6748, ст.6749, ст.6750, ст.6751; N 50, ст.6958, ст.6968; N 53, ст.7578, ст.7584, ст.7596, ст.7603, ст.7604, ст.7607, ст.7619; 2013, N 1, ст.77; N 9, ст.874; N 14, ст.1647; N 19, ст.2321; N 23, ст.2866, ст.2888, ст.2889; N 26, ст.3207; N 27, ст.3444; N 30, ст.4031, ст.4045, ст.4046, ст.4047, ст.4048, ст.4049, ст.4081, ст.4084; N 40, ст.5033, ст.5037, ст.5038, ст.5039; N 44, ст.5640, ст.5645, ст.5646; N 48, ст.6165; N 49, ст.6335; N 51, ст.6699; N 52, ст.6981, ст.6985; 2014, N 8, ст.737; N 14, ст.1544; N 16, ст.1835, ст.1838; N 19, ст.2313, ст.2314, ст.2321; N 23, ст.2930, ст.2936, ст.2938; N 26, ст.3372, ст.3373, ст.3393, ст.3404; N 30, ст.4220, ст.4222, ст.4239, ст.4240, ст.4245; N 40, ст.5315, ст.5316; N 43, ст.5796, ст.5799; N 45, ст.6157, ст.6159; N 48, ст.6647, ст.6648, ст.6649, ст.6650, ст.6657, ст.6660, ст.6661, ст.6662, ст.6663; 2015, N 1, ст.5, ст.13, ст.15, ст.16, ст.17, ст.18, ст.30, ст.31, ст.32, ст.33; N 10, ст.1393, ст.1402; N 14, ст.2023, ст.2024, ст.2025; N 18, ст.2613, ст.2615, ст.2616; N 24, ст.3373, ст.3377; N 27, ст.3948, ст.3968, ст.3969; N 29, ст.4340, ст.4358; N 41, ст.5632; N 48, ст.6683, ст.6684, ст.6685, ст.6686, ст.6687, ст.6688, ст.6689, ст.6691, ст.6692, ст.6693, ст.6694; 2016, N 1, ст.6, ст.16, ст.17, ст.18; N 6, ст.763; N 7, ст.907, ст.913, ст.920; N 9, ст.1169; N 10, ст.1322; N 11, ст.1480, ст.1489; N 14, ст.1902; N 15, ст.2059, ст.2061, ст.2063, ст.2064; N 17, ст.2479; N 18, ст.2504; N 22, ст.3092, ст.3098; N 23, ст.3298, ст.3302; N 26, ст.3856, ст.3885; N 27, ст.4158, ст.4161, ст.4175, ст.4176, ст.4177, ст.4178, ст.4179, ст.4180, ст.4181, ст.4182, ст.4184; N 49, ст.6841, ст.6842, ст.6843, ст.6844, ст.6845, ст.6846, ст.6847, ст.6848, ст.6849, ст.6850, ст.6851; N 52, ст.7497; 2017, N 1, ст.4, ст.5, ст.16; N 11, ст.1534; N 15, ст.2131, ст.2132, ст.2133; N 25, ст.3590; N 27, ст.3942; N 30, ст.4441, ст.4446, ст.4448, ст.4449; N 31, ст.4802, ст.4803; N 40, ст.5753; N 45, ст.6577, ст.6578, ст.6579; N 47, ст.6842; N 49, ст.7305, ст.7306, ст.7307, ст.7311, ст.7313, ст.7314, ст.7315, ст.7316, ст.7318, ст.7320, ст.7321, ст.7322, ст.7323, ст.7324, ст.7325, ст.7326, ст.7333; 2018, N 1, ст.14, ст.20, ст.50; N 9, ст.1289, ст.1291; N 11, ст.1585; N 18, ст.2558, ст.2565, ст.2568, ст.2575; N 23, ст.3389; N 24, ст.3410; N 27, ст.3942; N 28, ст.4144; N 30, ст.4534; N 32, ст.5087, ст.5090, ст.5093, ст.5094, ст.5095, ст.5096, ст.5127; N 42, ст.6373; N 47, ст.7136; N 49, ст.7496).

9. Группировка затрат по калькуляционным статьям должна производиться в зависимости от их целевого назначения. При этом используются прямые и косвенные методы отнесения затрат на себестоимость продукции.

10. Калькулирование себестоимости продукции должно осуществляться преимущественно прямым методом отнесения затрат на себестоимость продукции. При этом затраты на производство продукции следует калькулировать по каждому виду и году производства продукции.

11. Основанием для включения затрат в себестоимость продукции в соответствии с целями настоящего Порядка является их принадлежность к производству и реализации этой продукции.

12. Несоблюдение (несоответствие) критерия обоснованности (экономической оправданности) и документального подтверждения является основанием для исключения затрат из цены продукции оборонного назначения, поставляемой по государственному оборонному заказу.

II. Состав затрат, включаемых в цену на продукцию

13. Статья калькуляции «Материальные затраты» отражает величину затрат на приобретение материальных ресурсов (за вычетом стоимости возвратных отходов), относящихся на себестоимость продукции в качестве прямых затрат, исходя из норм и нормативов расхода материальных ресурсов и цен их приобретения, включая наценки (надбавки) и комиссионные вознаграждения. В указанную статью затрат включаются следующие под статьи затрат:

а) «приобретение сырья, материалов и вспомогательных материалов», включающая затраты на приобретение сырья и основных материалов, входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее производстве, а также вспомогательных материалов, включающих материалы, используемые при производстве продукции на технологические цели и являющихся необходимым компонентом в процессе производства.

При определении затрат должны учитываться технологические потери в пределах норм, установленных технической документацией.

б) «приобретение полуфабрикатов», включающая затраты на приобретение покупных полуфабрикатов-заготовок и деталей в черновом или не полностью обработанном виде.

При определении затрат должны учитываться технологические потери в пределах норм, установленных технической документацией.

в) «возвратные отходы», включающая стоимость остатков сырья, материалов, полуфабрикатов и других материальных ресурсов, образующихся при производстве продукции и утративших частично потребительские качества исходного материала, подлежащая вычету из статьи калькуляции «Материальные затраты».

Нормы возвратных отходов определяются в соответствии с технической документацией.

Стоимость возвратных отходов определяется:

по пониженной цене исходного материального ресурса (по цене возможного использования);

по полной цене исходного материального ресурса, если отходы реализуются либо используются в качестве полноценного ресурса.

г) «приобретение комплектующих изделий», включающая затраты на приобретение комплектующих изделий, входящих в соответствии с технической документацией в состав продукции.

д) «оплата работ и услуг сторонних организаций производственного характера», которые могут быть прямо отнесены на себестоимость единицы продукции, включающая в том числе:

затраты на выполнение отдельных операций по обработке сырья, материалов и полуфабрикатов;

выплаты и иные вознаграждения физическим лицам, не состоящим в штате организации, по договорам гражданско-правового характера;

затраты на проведение испытаний для определения качества приобретаемых организацией материальных ресурсов;

затраты на проведение сертификации материальных ресурсов иностранного производства, при наличии соответствующих требований государственного заказчика (заказчика);

е) «транспортно-заготовительные затраты», включающая затраты, непосредственно связанные с приобретением, доставкой, хранением и отпуском используемых в производстве продукции материальных ресурсов на технологические цели, в том числе:

транспортные услуги по доставке грузов в виде сырья, материалов, полуфабрикатов и комплектующих изделий до базисных (центральных) складов организации и по перевозкам (перемещению) указанных грузов внутри организации с базисных (центральных) складов в цеха (подразделения), а также по доставке готовой продукции на склады хранения;

ввозные таможенные пошлины и сборы;

обязательное страхование грузов (сырья, материалов, полуфабрикатов и комплектующих изделий) на период их транспортировки;

основная и дополнительная заработная плата работников, непосредственно занятых заготовкой, приемкой, хранением и отпуском материальных ресурсов, а также страховые взносы на обязательное социальное страхование, определенные в соответствии с пунктом 15 настоящего Порядка;