Метод ФИФО (FIFO) в торговле и складском учете

Метод FIFO, основная информация

При использовании обычного метода, бухгалтером не производятся допущения, а лишь учитываются объемы 1-ых, 2-ых, 3-их и так далее поступлений, которые израсходовали в процессе производственной деятельности. Итог: сложности в расчете и остатки за прошедший месячный, либо другой период отчета из 1-ой партии с одной стоимостью и из 2-ой с отличающейся ценой.

Преимущества принципа ФИФО

У данного метода имеются свои положительные свойства или плюсы:

Недостатки принципа ФИФО

Кроме положительных свойств, метод обладает также и минусами, к ним можно отнести:

ФИФО обязательно учитывают в процессе финансового планирования и разработки ведения политики предприятия на последующие периоды.

Способы расчета себестоимости по принципу FIFO

FIFO является самым часто встречаемым способом рассчитывания стоимости, за основу берется принцип очередности. Как говорилось выше, в начале списывают материалы, поставленные первыми, отсюда и строится аббревиатура. Исключительными считают случаи, именуемые допущением, при которых важнее сроки годности, а не более раннее время проставления товаров. Таким образом, стоимость ресурсов, проданных в первую очередь высчитывается по показателям цен оставшихся продуктов из наиболее ранней поставки. При количественном исчерпывании происходит списывание ТМЦ по другой стоимости – следующая поставка и далее также.

Подробнее механизм расчета себестоимости по FIFO можно рассмотреть на следующем примере:

Магазин музыкальных инструментов ведет продажу гитар. Имеется 20 гитар по 10 000 рублей и последующие поставки в две партии по 30 гитар – первая за 9500 рублей, вторая за 9000 рублей. Продано 70 гитар по 15000 рублей. Расчет прибыли.

В начале списываются 20 гитар по 10000 рублей = 200000 рублей. Затем – 30 гитар по 9500 рублей = 285000 рублей. Осталось 20 гитар по 9000 рублей = 180000 рублей.

60 Х 15000 – (200000+285000+180000) = 235000 (рублей).

Этот показатель обычно меньше показателя средней стоимости, поэтому и сумма налога на прибыль значительно ниже.

Метод списания по принципу FIFO

Согласно законодательству, можно производить списывание денежных средств на затраты в процессе их выбывания несколькими способами. Давайте рассмотрим все для лучшего понимания. По «Учету материально-производственных запасов» (ПБУ 5/01) бухучет может использовать несколько методик:

Методику ФИФО часто именуют конвейерным способом, то есть выбывает тот товар, что поступил первоначально.

Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие.

Метод ФИФО предполагает списывание на хознужды или для производства по стоимости МПЗ по факту, которые поступили 1-ми по очередности. Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде.

Автоматизация складской логистики в 1С

Метод ФИФО в 1С УТ

При этом размеры и цены на остаток продуктов выстраивают в очередность: от крайней партии, потому что, следуя логике ФИФО, первоначально поступившие товары уже списали.

Далее определяют объемы выбывших товаров со склада в течение месяца. Определяют цену поступивших товаров, учитывая цену начальных товаров из остатка, потом из этого показателя вычитают цену остаточных товаров в конце месяца, которую вычислили по принципу FIFO. Этот показатель является стоимостью списания месячной продукции.

Также используются следующие формулы:

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.

Метод ФИФО (FIFO) в торговле и складском учете

Метод FIFO, основная информация

При использовании обычного метода, бухгалтером не производятся допущения, а лишь учитываются объемы 1-ых, 2-ых, 3-их и так далее поступлений, которые израсходовали в процессе производственной деятельности. Итог: сложности в расчете и остатки за прошедший месячный, либо другой период отчета из 1-ой партии с одной стоимостью и из 2-ой с отличающейся ценой.

Преимущества принципа ФИФО

У данного метода имеются свои положительные свойства или плюсы:

Недостатки принципа ФИФО

Кроме положительных свойств, метод обладает также и минусами, к ним можно отнести:

ФИФО обязательно учитывают в процессе финансового планирования и разработки ведения политики предприятия на последующие периоды.

Способы расчета себестоимости по принципу FIFO

FIFO является самым часто встречаемым способом рассчитывания стоимости, за основу берется принцип очередности. Как говорилось выше, в начале списывают материалы, поставленные первыми, отсюда и строится аббревиатура. Исключительными считают случаи, именуемые допущением, при которых важнее сроки годности, а не более раннее время проставления товаров. Таким образом, стоимость ресурсов, проданных в первую очередь высчитывается по показателям цен оставшихся продуктов из наиболее ранней поставки. При количественном исчерпывании происходит списывание ТМЦ по другой стоимости – следующая поставка и далее также.

Подробнее механизм расчета себестоимости по FIFO можно рассмотреть на следующем примере:

Магазин музыкальных инструментов ведет продажу гитар. Имеется 20 гитар по 10 000 рублей и последующие поставки в две партии по 30 гитар – первая за 9500 рублей, вторая за 9000 рублей. Продано 70 гитар по 15000 рублей. Расчет прибыли.

В начале списываются 20 гитар по 10000 рублей = 200000 рублей. Затем – 30 гитар по 9500 рублей = 285000 рублей. Осталось 20 гитар по 9000 рублей = 180000 рублей.

60 Х 15000 – (200000+285000+180000) = 235000 (рублей).

Этот показатель обычно меньше показателя средней стоимости, поэтому и сумма налога на прибыль значительно ниже.

Метод списания по принципу FIFO

Согласно законодательству, можно производить списывание денежных средств на затраты в процессе их выбывания несколькими способами. Давайте рассмотрим все для лучшего понимания. По «Учету материально-производственных запасов» (ПБУ 5/01) бухучет может использовать несколько методик:

Методику ФИФО часто именуют конвейерным способом, то есть выбывает тот товар, что поступил первоначально.

Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие.

Метод ФИФО предполагает списывание на хознужды или для производства по стоимости МПЗ по факту, которые поступили 1-ми по очередности. Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде.

Автоматизация складской логистики в 1С

Метод ФИФО в 1С УТ

При этом размеры и цены на остаток продуктов выстраивают в очередность: от крайней партии, потому что, следуя логике ФИФО, первоначально поступившие товары уже списали.

Далее определяют объемы выбывших товаров со склада в течение месяца. Определяют цену поступивших товаров, учитывая цену начальных товаров из остатка, потом из этого показателя вычитают цену остаточных товаров в конце месяца, которую вычислили по принципу FIFO. Этот показатель является стоимостью списания месячной продукции.

Также используются следующие формулы:

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.

ФИФО или оборачиваемость запасов

Что такое ФИФО?

Акроним ФИФО изначально появился в бухгалтерском учете.Это сокращение английского термина «First In, First Out», «первым вошел, первым вышел». Наиболее распространенный перевод на русский – «расходование запасов в порядке получения». У него есть еще одно название – FCFS (first-come, first-served). В бухгалтерии этот термин имеет совсем другое значение. Нас же интересует ФИФО в прочтении торгового маркетинга.

ФИФО применительно к выкладке товара

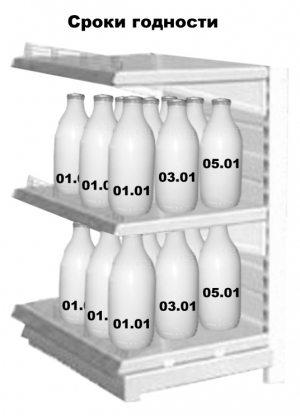

Итак, применительно к магазину или аптеке самообслуживания, ФИФО – это метод выкладки продукции, который делает для покупателя наиболее доступным товар, ранее всего поставленный в магазин или аптеку.

На рисунке изображен торговый стеллаж магазина и оптимальное расположение продукции с учетом их срока годности.

Как вы понимаете, выкладка продукции в обратном, чем на рисунке, порядке заняла бы у мерчандайзера значительно меньше времени и сил. Засовывать свежую продукцию в дальний конец к стенке стеллажа труднее, чем запихнуть его с краю, отодвинув старый товар вглубь.

Конечно же, компании, торгующие скоропортящимся товаром, обращают пристальное внимание на выкладку ФИФО. Однако, если товар может храниться один-два года, поставщики часто забывают мотивировать мерчандайзеров выкладывать такую продукцию по методу ФИФО. В результате раз в квартал сотрудники розничной точки ошарашивают представителей поставщика парой коробок залежалого товара, требуя его замены. Часто такие возвраты стоят дороже, чем зарплата мерчандайзера за тот же период.

Поэтому небольшой дополнительный бонус мерчандайзеру или торговому агенту за соблюдение ФИФО и отсутствие возвратов по причине просрочки может многократно окупиться.

ФИФО для ритейлеров

Грамотные ритейлеры активно используют принцип ФИФО для планирования промо акций (распродаж). Дополнительное место продажи и скидка с цены – верные инструменты избавления от продукции, которая застряла на стоках розничной точки. Таким образом увеличивается коэффициент оборачиваемости и, соответственно, прибыльность розничной точки.

ФИФО в интернет-магазине или мелкооптовом складе

Как здесь решается проблема соблюдения ФИФО? Есть два базовых способа:

По словам Энди Истеса, руководителя компании-создателя одной из подобных программ, такая информационная система должна позволять:

Соблюдение ФИФО – важный инструмент стимулирования сбыта, ведь просрочка – это не только необязательные издержки, но и испорченные отношения с клиентами.

Как принцип FIFO работает в инвестициях

Конец года и начало следующего – время, когда все подводят итоги. Не отступают от этой традиции и инвесторы. Во-первых, вскоре нужно будет уплатить налоги. Во-вторых, это хороший повод оценить доходность портфеля. Сегодня предмет моего обзора – так называемый принцип FIFO и его применение на фондовом рынке. Это правило лежит в основе расчетов налоговой базы, поэтому его нужно знать каждому инвестору.

Что такое принцип FIFO

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

FIFO — это аббревиатура от английского выражения First In First Out, в переводе означающего «первый вошел, первый вышел». Первоначально он нашёл применение в складской логистике. В инвестировании это принцип, по которому определяется, какие из ценных бумаг будут списаны со счета, если он захочет не полностью закрыть позицию, а лишь уменьшить ее.

Это не зависит от желания брокера или клиента. Принцип FIFO установлен законодательно и является единственно возможным способом расчета налогооблагаемой базы инвестора.

Рассмотрим самый простой пример работы принципа FIFO. Возьмем следующие условия:

В этом случае депозитарий спишет с его счета 100 акций, купленных первоначально, и только 50 из тех, что были приобретены позднее. В результате брокер рассчитает налоговую базу по первой формуле, приведенной на рисунке. Если бы работал обратный принцип, то он воспользовался бы второй.

Из приведенных расчетов хорошо видно, что от того, какие ценные бумаги будут списаны со счета, зависит размер налогооблагаемой базы. В приведенном примере за счет принципа FIFO возникают обязательства по уплате налога. Если бы действовал принцип LIFO (Last In First Out — последним пришёл, первым ушёл), который был отменен, инвестор не имел бы обязательств перед ФНС.

Телефонные мошенники: как инвестору их распознать

Телефонные мошенники предлагают инвестировать

Особенности применения принципа FIFO

Принцип FIFO кажется простым и логичным, но на самом деле у него есть ряд тонкостей. Первая из них в том, что у брокера все субсчета инвестора учитываются совместно. Поэтому, если вы хотите вести несколько портфелей с разными стратегиями или использовать их для накопления на разные цели, лучше обращаться в разные компании.

Например, инвестор купил 10 акций эмитента А на своем основном счете, а спустя неделю еще столько же на субсчете. Через месяц решил сменить стратегию на субсчете и продал недавно купленные бумаги. В результате в торговом терминале он будет видеть портфель, где учтены акции компании А на основном счету, а на субсчете их нет. Но при этом брокер рассчитает налоговую базу, исходя из стоимости акций в момент первой покупки, сделанной на основном счете.

Исключением в вышеописанной ситуации будет ИИС. Согласно нормам законодательства, это выделенный счет. Находящиеся на нем активы должны учитываться отдельно от остальных бумаг инвестора. Еще один пример:

Формула для расчета налоговой базы будет иметь вид, приведенный ниже:

Акции, учтенные на ИИС, не будут списаны, хотя это произошло бы, если б они учитывались на спецсчете. Еще одна особенность применения принципа FIFO в том, что учет ценных бумаг ведется не с момента их покупки, а с той даты, когда они были приняты на баланс. Это надо учитывать, если у вас есть счета у разных брокеров, и вы захотите объединить их, перенеся свои активы в одну компанию. При этом вы должны будете предоставить брокеру данные о дате покупки ценных бумаг и уплаченной за них сумме. Но эти сведения будут учитываться только при расчете налоговой базы, а при продаже акций первыми уйдут те, что были зарегистрированы брокером раньше, даже если фактически они были куплены позже.

Зачем нужны компании SPAC

Компании SPAC или как попасть на биржу через чёрный ход

Зачем инвестору помнить про принцип FIFO

Если вы инвестируете через российскую компанию, то все налоги считает брокер. Вам не нужно самому вычислять налоговую базу. Но я пишу об этом, потому что считаю, что важно понимать, как она формируется. Это даст вам возможность эффективно управлять своими налогами. Приведу пример:

В США популярны услуги финансовых консультантов, которые ищут подобные способы сэкономить на налогах и одновременно оптимизировать портфель.

Кроме того, принцип FIFO нужно учитывать не только при расчетах с ФНС. Он напрямую влияет на вашу среднюю цену покупки актива. А значит, и на вашу личную дивидендную доходность, если речь идет об акциях. Этот метод хорошо использовать, если вы активно докупали на просадке. Если цена вернулась к значениям, на которых вы только открывали позицию и нет оснований ожидать, что рост продолжится, может быть целесообразно продать акции, купленные по высокой цене. Это увеличит рентабельность вложений и поможет освободить деньги для более перспективных идей.

Графики котировок: ликбез для новичка

Как читать графики котировок правильно

Подводим итоги

Разумеется, нет необходимости досконально проверять за брокером правильность расчета налогов. Но инвестор, который полностью понимает все тонкости этого процесса, может не только проверять брокера, но и оптимизировать свой портфель с точки зрения налогообложения.

Расскажите в комментариях, доводилось ли вам использовать принцип FIFO для снижения средней цены позиции, уменьшения налоговой базы или еще с какой-либо целью.

Метод ФИФО (FIFO) для оценки и учета + ПРИМЕР

Руководство компании вне зависимости от вида ее деятельности уделяет особое внимание контролю движения товаров и материальных ценностей. Для оценки запасов принято использовать единый метод, именуемый FIFO. В обзоре разбирается суть этого способа, его роль в формировании налогообложения, а также примеры из практики.

Суть метода

FIFO (от англ. First In, First Out) — это экономическая методика оценки товарно-материальных ценностей на основе себестоимости первоначальных закупок. Расшифровка английской аббревиатуры гласит о том, что в первую очередь к учету принимается продукт, поступивший первым. То есть, при этом способе оценивания объектов сначала проводится списание первой партии, потом второй и последующих закупок. Действия хронологического порядка повторяются до полного списания общего числа израсходованных за месяц материалов. Критериями оценки служат объем и цена актива. Кстати, полезно прочитать и про LIFO.

Кроме бухгалтерского учета, подход нашел применение во многих сферах:

Суть методики — определение материальных ресурсов предприятия посредством оценки товарно-материальных ценностей в порядке от их закупки до размещения на складах. Оценочный способ позволяет уйти от сложных расчетов и сделать их наиболее упрощенными.

Метод FIFO принято называть «естественной очередью». На практике списание запасов проводится для одной из двух целей:

Особенность этого вида оценки заключается в невозможности совместного расходования товаров и материальных ценностей фактического производственного цикла. По этой причине списание запасов с учетом их себестоимости совершается в разные промежутки времени. В качестве основы используется время поступления объектов на склад. Эта особенность расчета позволяет применять методику в организациях разной направленности, например, оптовой торговле или производстве.

Метод FIFO невозможно применить в деятельности предприятий, специализирующихся на розничной торговле. Подобный бизнес ведется на учете списаний товаров по точной цене каждого из них.

Роль в формировании налогообложения

Благодаря точности методика FIFO активно участвует в налоговом учете. При помощи этого способа существенно упрощаются процессы подсчета без потребности в ожидании окончания отчетного периода. В НК РФ последовательность применения метода оценки не раскрыта, но процедура аналогична той, что установлена для бухгалтерского учета.

К преимуществам метода относятся:

Наряду с достоинствами, оценочный способ объектов характеризуется и некоторыми недостатками:

Для избежания отрицательных последствий методика выбирается на этапе разработки и утверждения политики компании, а также формировании финансовой стратегии на будущие периоды.

Примеры

Для наглядности представлены несколько примеров из финансовой практики.

Пример № 1.

На брокерском счете Петрова И. С. 20 акций «Татнефть», приобретенных 25.10.2018 по цене 65 рублей за бумагу. 12.10.2019 он пополнил портфель еще 40 акциями «Татнефти» по цене 95 рублей за бумагу. Спустя 1,5 месяца Петров И. С. избавляется от 35 акций по цене 90 рублей за штуку.

В сравнении с прошлыми ценами на активы отмечается проседание и инвестор от торговой сделки получает убыток. Но по оценке метода FIFO в спекулятивном соглашении участвовали акции, приобретенные первыми с ценой 65 рублей.

В этом случае важно учитывать факт того, что учет активов методом FIFO ведется каждым налоговым агентом самостоятельно.

Пример № 2.

10.05.2018 Березина К. А. приобрела 10 акций «Детского мира» с помощью услуг посредника «А». 20.06.2019 она приобрела еще 5 акций этого эмитента уже посредством брокера «Б». Березина К. А. решила закрыть счет у помощника «А» и перевести активы на счет брокера «Б». Несмотря на то что финансовые инструменты, числящиеся у брокера «А», приобретены раньше, нежели у «Б», на учет брокеру «Б» переведенные активы встанут за теми, что куплены 20.06.2019. При реализации ценных бумаг «Детского мира» первыми к выбыванию пойдут акции от 20.06.2019.

Сроком владения активами считается дата приобретения, указанная в подтверждающих документах.

Акции инвестора учитываются суммарно по всем счетам и субсчетам. Исключение составляет индивидуальный инвестиционный счет. На законодательном уровне утверждено, что ИИС — это счет внутреннего учета, предназначенный для обособленных действий с денежными средствами и ценными бумагами его владельца.

Пример № 3.

Инвестор Ванин И.Н. приобрел следующие активы:

Спустя месяц он решил избавиться от 15 штук ценных бумаг с основного брокерского счета. В этом случае первыми с учета списываются активы, числящиеся на субсчете Ванина И. Н. То есть, самостоятельный выбор партии акций для их первоочередной реализации невозможен.

Методика FIFO обладает определенными плюсами, но важно помнить и о ее недостатках. Инвестору, изучающему грамотные стратегии вложения средств, рекомендуется оценить, насколько ему подходить именно этот метод.