По какому коду КОСГУ приобретать и как вести учет картриджей?

О. Я. Решетова

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Вопрос

Мы автономное учреждение. Работаем по 223-ФЗ. Как нам приобретать и учитывать картриджи? Надо их списывать на забалансовый счет? Если да, то на какой?

Ответ

Картридж является принадлежностью к принтеру и самостоятельно функции не выполняет, поэтому это расходный материал (запчасть).

Расходы на приобретение отразите по коду КОСГУ 346 и учтите его на счете 105.06.

При выдаче картриджа в эксплуатацию, оформите ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) или другой первичный документ и спишите с баланса.

Рекомендации. Поскольку картридж эксплуатируют и после того, как списали с баланса, рекомендуем учесть его за балансом. Так как отдельный забалансовый счет для этого не предусмотрен, вы можете ввести его сами.

Обоснование

Картридж покупают и устанавливают в принтер, то есть это расходный материал – запчасть, поэтому расходы отразите по коду КОСГУ 346 и учтите его на счете 105.06.

При выдаче картридж в эксплуатацию, оформите ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) или другой первичный документ и спишите с баланса.

Поскольку картридж эксплуатируют и после того, как списали с баланса, можно рекомендовать учитывать его за балансом. Так как отдельный забалансовый счет для этого не предусмотрен, вы можете ввести его сами.

Дополнительные материалы по Вашему вопросу, размещенные в СПС КонсультантПлюс

Принимайте их к учету в составе материальных запасов по фактической стоимости (п. п. 99, 102, 105, 118 Инструкции N 157н).

При поступлении расходных материалов в учреждение необходимо оформить первичный учетный документ, который будет являться основанием для принятия их к учету.

Стоимость использованных расходных материалов списывайте с бухгалтерского (бюджетного) учета в общем порядке.

Для отражения в бухгалтерском (бюджетном) учете операций по приобретению и списанию расходных материалов оформите следующие бухгалтерские записи:

Принтер к чему относится в бухучете

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Моноблок, МФУ, принтер относятся к оргтехнике или компьютерной технике (классификация в части оргтехники и компьютерной техники необходима для плана финансово-хозяйственной деятельности, для этих позиций в плане разный код)?

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, МФУ, принтеры и моноблок могут быть отнесены к компьютерному оборудованию. Порядок классификации объектов в целях отнесения в ту или иную группу следует закрепить в учетной политике учреждения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Дурнова Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Учет малоценных объектов в «1С:Бухгалтерии 8»

* Бухгалтерский методологический центр (Фонд «НРБУ «БМЦ») является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Федерального закона от 06.12.2011 № 402-ФЗ.

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5/2019 применяется начиная с отчетности за 2021 год. В приказе № 180н мы сталкиваемся с двумя интересными моментами.

Во-первых, с отменой Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

Во-вторых, с новой формулировкой в определении запасов: «Для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев» (п. 3 ФСБУ 5/2019).

Таким образом, в 2021 году понятия спецодежды и спецоснастки в бухгалтерском учете больше нет. Теперь это или материалы, или основные средства (ОС). В этой статье рассмотрим особенности учета основных средств в 2021 году.

О поддержке ФСБУ 5/2019 в «1С:Бухгалтерии 8 КОРП» редакции 3.0 читайте:

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ. Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Как учитывать малоценное оборудование и запасы в «1С:Бухгалтерии 8»

Рассмотрим особенности учета малоценного оборудования и запасов.

До сих пор мы анализировали только требования бухгалтерского учета, где такой объект списывается на расходы при приобретении.

Но есть еще и налоговый учет по налогу на прибыль, где для признания расходов следует дождаться момента выдачи конкретного инструмента конкретному сотруднику (пп. 2 п. 1 ст. 254 НК РФ). И неважно, что в бухгалтерском учете этот инструмент уже списали в расходы.

Есть еще складской учет, согласно которому инструмент до выдачи сотруднику лежит на складе вместе с другими материалами.

Так что упростить учет малоценных объектов не так-то просто. Пользователи программ 1С уже сталкивались с разным отражением операций в бухгалтерском и налоговом учете, но в данном случае речь идет не об абстрактных расходах, а о конкретном предмете, который по-прежнему лежит на складе. А складской учет по своей сути всегда единый — сумма может отличаться в бухгалтерском или налоговом учете, но количество должно быть общее.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов «1С:Бухгалтерии 8» было решено добавить отдельный счет 10.21 «Малоценное оборудование и запасы» и открыть к нему субсчета:

При поступлении малоценного оборудования и запасов, учтенных на счете 10.21.1, в бухгалтерском учете их стоимость сразу же списывается на расходы, но в корреспонденции с регулирующим счетом 10.21.2. Таким образом, на основном счете 10.21.1 мы видим бухгалтерскую, налоговую стоимость и количество объектов на складе, а на счете 10.21 — обобщенную информацию по этим объектам, которая используется при составлении бухгалтерской отчетности.

При передаче малоценного оборудования и запасов в эксплуатацию или при ином выбытии субсчета 10.21.1 и 10.21.2 автоматически закрываются между собой, а остаток списывается.

Вместе с новыми счетами в программе добавлен новый вид номенклатуры Малоценное оборудование и запасы. Если в документе поступления или в авансовом отчете указать номенклатурную позицию с видом Малоценное оборудование и запасы, то вместо счета учета для такого объекта будет выбираться счет и аналитика затрат, которые будут использованы для отражения расходов в бухгалтерском учете.

Предположим, наряду с другими товарами и материалами организация приобретает три «болгарки» стоимостью 60 тыс. руб. Эта стоимость признается несущественной для целей бухгалтерского учета и отчетности, поэтому «болгарки» учитываются в качестве малоценного оборудования и запасов (рис. 1). Остальные товары и материалы учитываются, как прежде, — приходуются на счета учета материальных ценностей.

Рис. 1. Поступление малоценных объектов

При проведении документа по малоценным объектам формируются бухгалтерские проводки:

Дебет 10.21.1 Кредит 60.01

— на сумму и количество поступивших малоценных объектов без учета НДС (3 шт. стоимостью 60 тыс. руб.);

Дебет 26 (20, 23, 25) Кредит 10.21.2

— на сумму малоценных объектов, учтенных в расходах для целей бухгалтерского учета (60 тыс. руб.).

Для целей налогового учета заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01

— на налоговую стоимость поступивших малоценных объектов (60 тыс. руб.).

После приобретения малоценных объектов с ними можно работать как с обычными материалами — перемещать, комплектовать, передавать в производство. При необходимости программа сформирует все необходимые движения по регулирующему счету автоматически.

Предположим, организация передает одну «болгарку» работнику организации — Г.С. Абрамову. При проведении документа Передача материалов в эксплуатацию формируются бухгалтерские проводки:

Дебет 10.21.2 Кредит 10.21.1

— на сумму и количество переданных в эксплуатацию малоценных объектов (1 шт. стоимостью 20 тыс. руб.);

— на сумму и количество переданного сотруднику инструмента, учтенного за балансом (1 шт. стоимостью 20 тыс. руб.).

Напомним, что забалансовый счет МЦ «Материальные ценности, переданные в эксплуатацию» предназначен для обобщения информации о материальных ценностях, переданных в эксплуатацию. Учет материальных ценностей на данном счете позволяет улучшить контроль сохранности таких объектов. К счету МЦ открыты субсчета:

Для целей налогового учета при передаче материалов в эксплуатацию заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 26 (20, 23, 25) и Сумма Кт НУ: 10.21.1

— на налоговую стоимость малоценных объектов, которая включается в расходы для целей налогообложения прибыли (20 тыс. руб.).

Как и раньше, для анализа наличия и движения материальных ценностей можно использовать стандартные отчеты программы, например Оборотно-сальдовую ведомость (ОСВ) по счетам 10.21 и МЦ.04 (рис. 2 и 3).

Рис. 2. ОСВ по счету 10.12

Оборотно-сальдовая ведомость по счету 10.21 показывает, что в феврале 2021 года куплено три «болгарки» за 60 тыс. руб., причем в бухгалтерском учете эта сумма списана на расходы. На конец февраля две «болгарки» стоимостью 40 тыс. руб. еще лежат на складе. ОСВ по счету МЦ.04 показывает, что одна «болгарка» стоимостью 20 тыс. руб. выдана работнику организации — Г.С. Абрамову.

Рис. 3. ОСВ по счету МЦ.04

Поскольку порядок учета малоценных объектов в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

Автоматизированный учет объектов, признанных несущественными в бухгалтерском учете, поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.91.

Обратите внимание, что законодательство по бухгалтерскому учету не обязывает организацию применять критерий существенности по отношению к спецодежде и другим специальным средствам производства сроком службы менее 12 месяцев. Их можно учитывать, как и ранее, на счете 10 до выдачи сотруднику. Также не обязательно применять критерий существенности к малоценным основным средствам до перехода на ФСБУ 6/2020. Отмена Методических указаний по учету специальных средств производства и внедрение в бухгалтерском учете понятия существенности позволяют бухгалтеру выстроить свой учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

От редакции. В 1С:Лектории 04.03.2021 состоялась онлайн-лекция «Учет малоценных объектов в 1С:Бухгалтерии 8» с участием экспертов 1С. Видеозапись см. на сайте 1С:ИТС на странице 1С:Лектория .

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

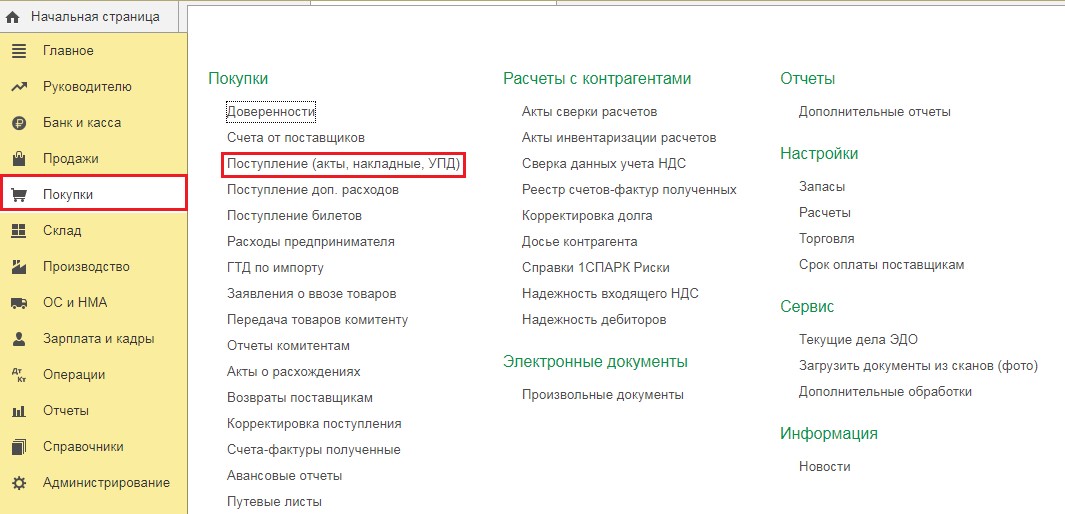

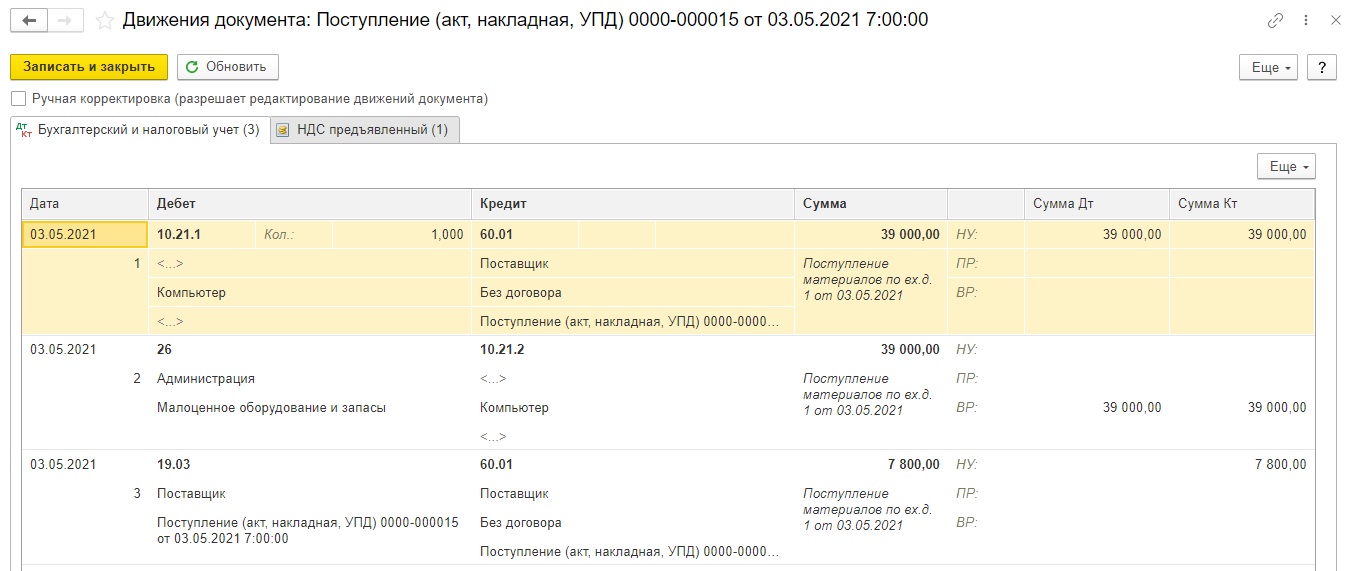

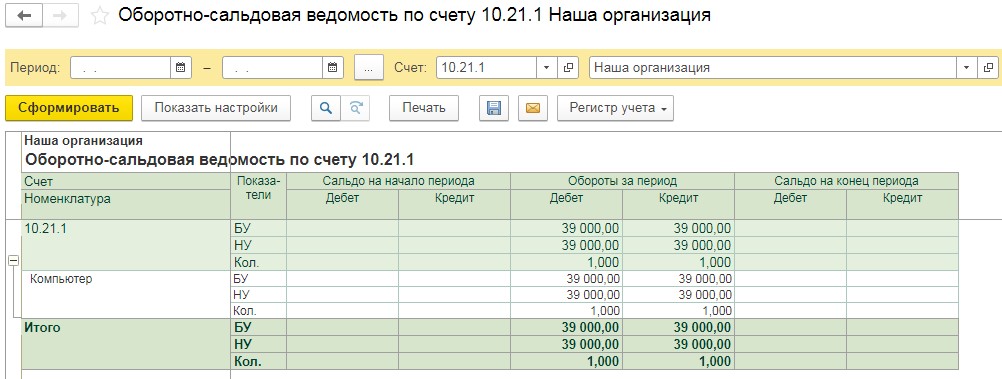

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

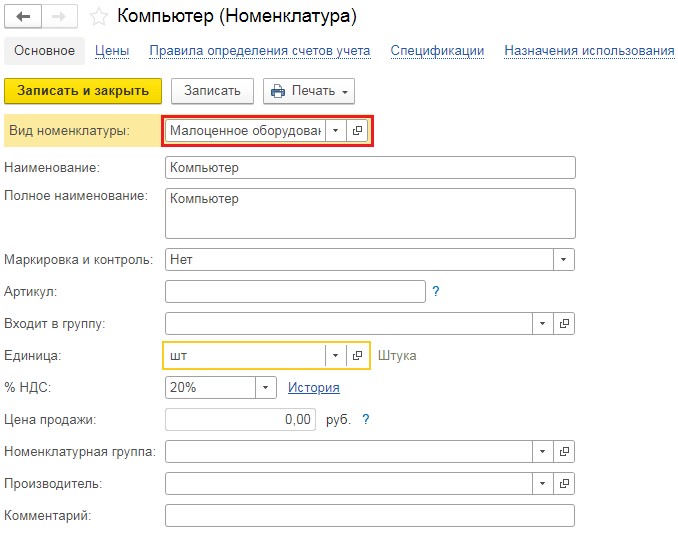

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

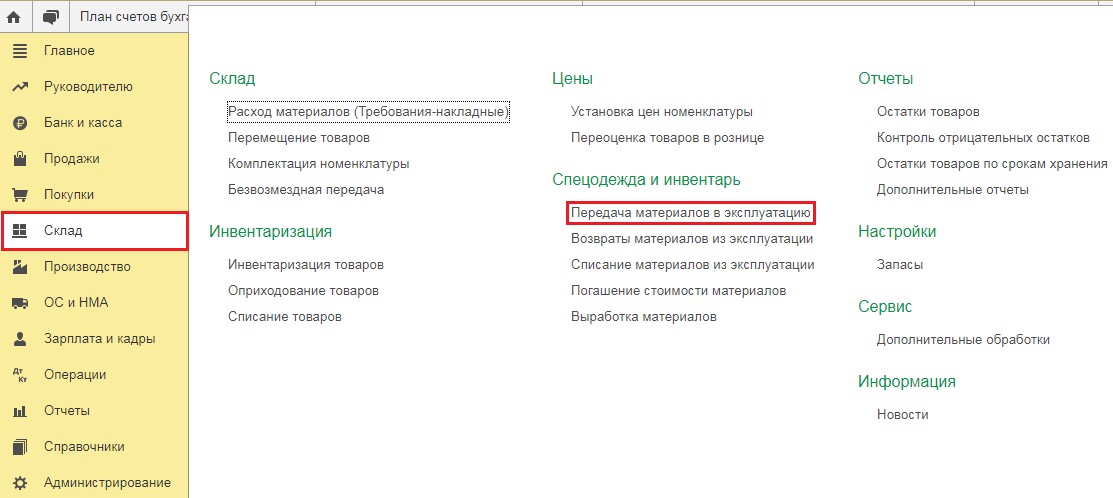

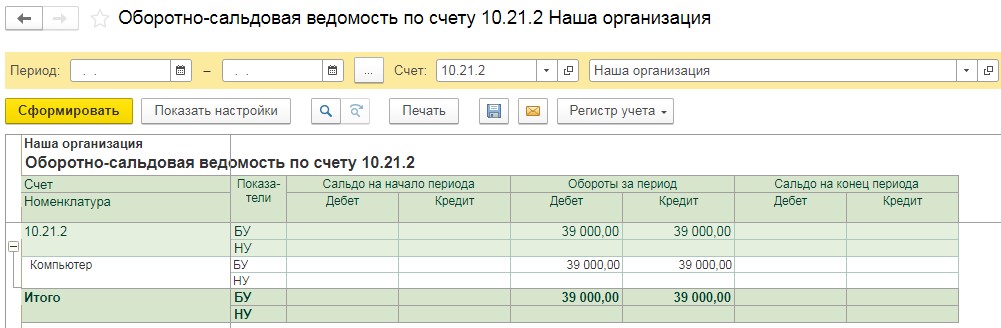

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

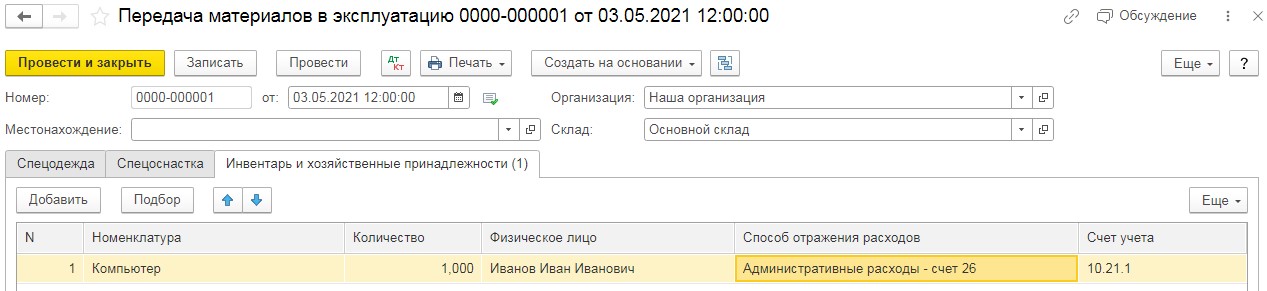

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

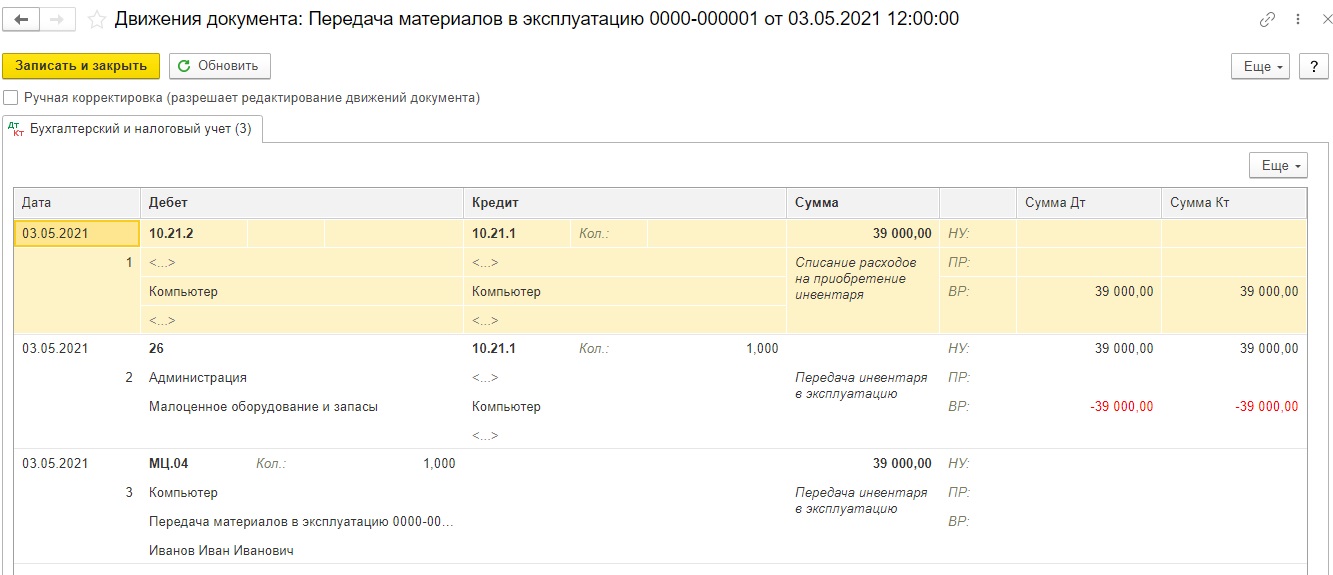

Проведённый документ сформирует следующие проводки:

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

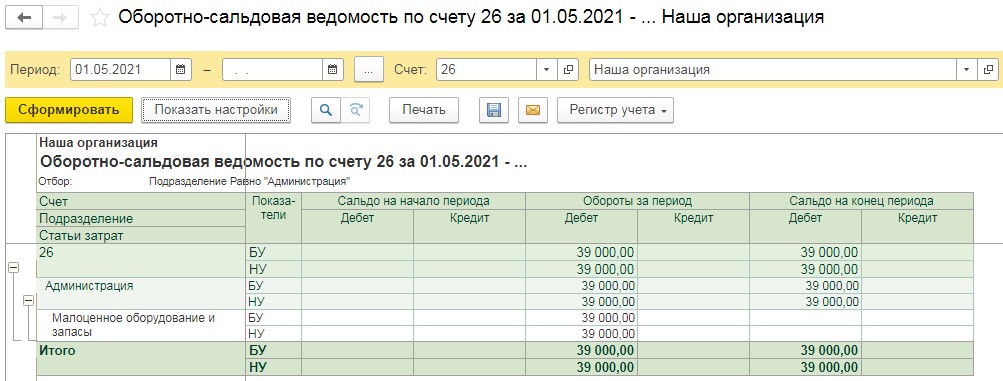

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

Учет малоценного оборудования и запасов в программе 1с:бухгалтерия 8 редакция 3.0

В данной статье мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета.

Как мы знаем, 17 сентября 2020 года Министерство финансов Российской Федерации своим Приказом № 204н утвердило Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Утвержденные ФСБУ применяются в бухгалтерском учете, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Также с 1 января 2022 года признаются утратившими силу Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств.Организации могут принять решение о применении этих новых Стандартов до указанного в приказе срока.

Естественно, ФСБУ 6/2020 отличается от ПБУ 6/01. Причем отличия начинаются уже с определения, что такое объект основных средств.

В соответствии с п. 4 ФСБУ 6/2020 для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

В признаках присутствует новый пункт о том, что актив имеет материально-вещественную форму. Это позволило исключить из ФСБУ длинное повествование о том, что относится к основным средствам и, что в их составе учитывается. Отсутствует условие о том, что организация не предполагает последующую перепродажу данного объекта. Достаточно, что объект предназначен для использования организацией в течение периода более 12 месяцев.

Но более революционным в данном ФСБУ получился следующий пункт. В соответствии с п. 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах.

При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Таким образом, ФСБУ разрешает списывать затраты на приобретение «несущественных» для целей бухгалтерского учета объектов основных средств, стоимостью ниже какого-то стоимостного лимита, сразу же при их приобретении. Причем существенность информации о таких объектах и лимит их стоимости определяется организацией самостоятельно.

Обратите внимание в чем разница. ПБУ 6/01 всего лишь разрешает основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей, учитывать в бухгалтерском учете в качестве материально-производственных запасов. Во-первых, есть законодательно установленный предельный стоимостной лимит. Во-вторых, расходы по таким активам признаются не сразу, а только в момент их передачи в производство (эксплуатацию).

Подобная норма существует и в уже действующем ФСБУ 5/2019 «Запасы». В соответствии с п. 2 ФСБУ 5/2019, организация может принять решение не применять настоящий Стандарт в отношении запасов, предназначенных для управленческих нужд. При этом затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены.

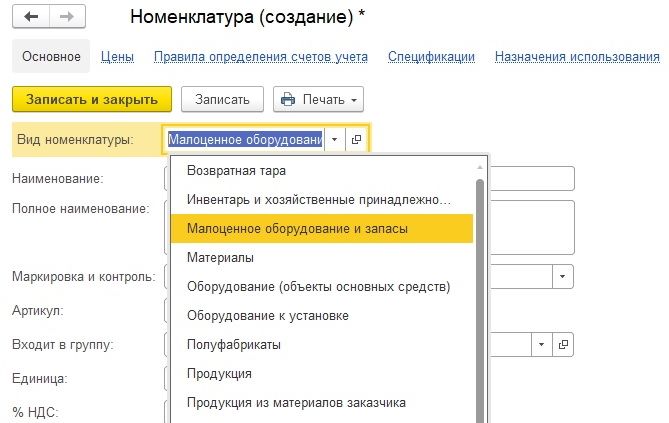

Учитывая требования п. 5 ФСБУ 6/2020 и п. 2 ФСБУ 5/2019, разработчики программы 1С:Бухгалтерия 8 редакция 3.0 добавили в программе новый вид номенклатуры, который назвали Малоценное оборудование и запасы, а также доработали ряд документов конфигурации.

Создание элемента справочника Номенклатура с новым видом номенклатуры показано на Рис. 1.

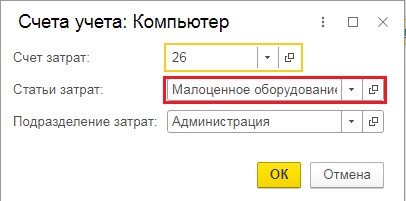

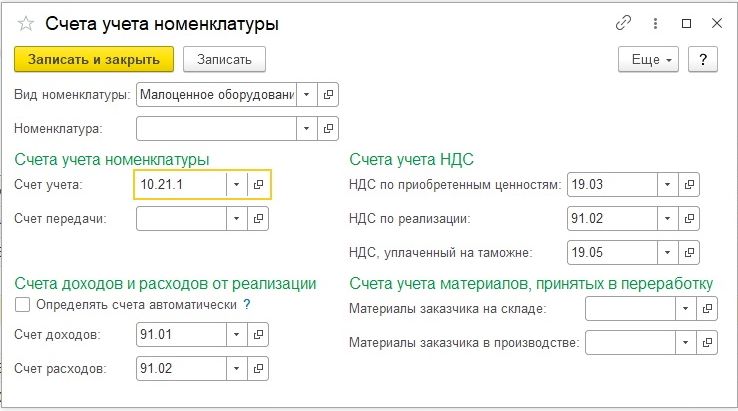

На каком же счете бухгалтерского учета учитывается новый вид номенклатуры? Для того, чтобы выяснить этот вопрос, мы откроем регистр сведений Счета учета номенклатуры.

Как мы видим, новый вид номенклатуры учитывается на каком-то «новом» счете бухгалтерского учета с кодом 10.21.1. При продаже актива (так как это не товар и не продукция) признается прочий доход. Остальные счета учета также соответствуют прочему имуществу.

Регистр сведений Счета учета номенклатуры для вида номенклатуры Малоценное оборудование и запасы показан на Рис. 2.

Давайте откроем План счетов бухгалтерского учета и посмотрим, что из себя представляет счет 10.21 «Малоценное оборудование и запасы».

Это активный количественный счет. Аналитический учет по счету ведется по отдельным наименованиям имущества (вид субконто «Номенклатура»). В зависимости от настроек параметров учета, аналитический учет также может вестись по местам хранения (вид субконто «Склады») и партиям имущества (вид субконто «Партии»).

К счету открыты два субсчета 2-го уровня.

На активном количественном субсчете 10.21.1 «Приобретение малоценного оборудования и запасов» учитывается поступление и наличие оборудования и запасов, являющихся не существенными для целей бухгалтерского учета.

На пассивном субсчете 10.21.2 «Выбытие малоценного оборудования и запасов» учитываются расходы, отраженные в бухгалтерском учете в момент поступления не существенного оборудования и запасов.

Счет учета 10.21 и его субсчета показаны на Рис. 3.

Теперь для того, чтобы посмотреть, как это все работает, давайте выполним небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц.

Организация «Рассвет» приняла решение о применении норм Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», начиная с 2021 года.

В соответствии с п. 5 ФСБУ 6/2020 организация приняла решение, что активы, соответствующие по признакам основным средствам, стоимостью до 100 000 рублей включительно, не являются существенными для бухгалтерского учета.

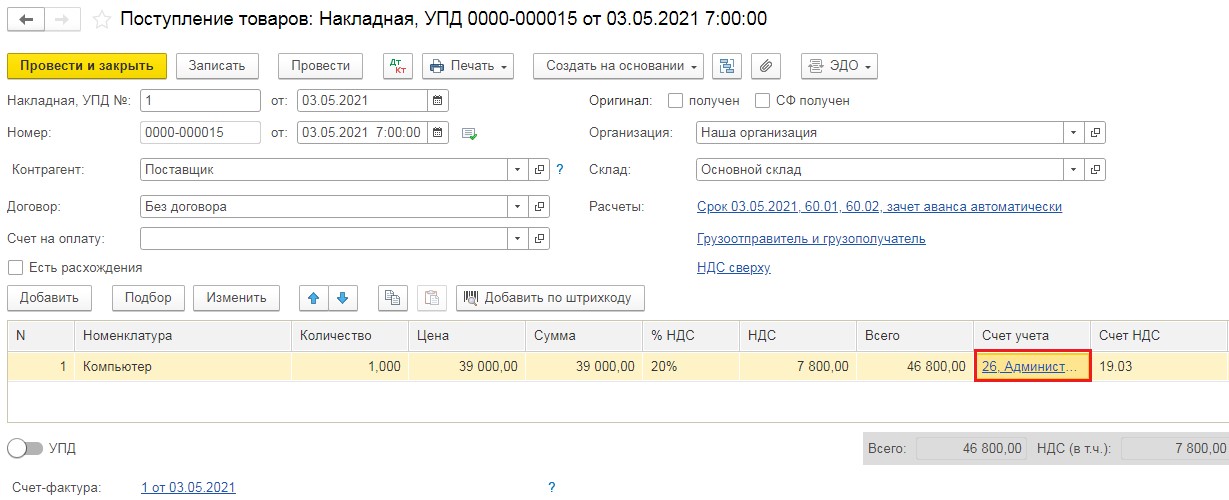

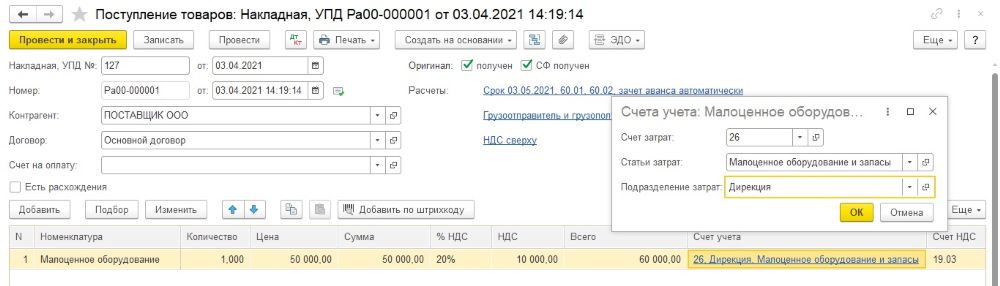

В апреле 2021 года для дирекции было приобретено оборудование (например принтер) стоимостью 60 000 рублей, в том числе НДС 20 % (10 000 рублей). В нашем примере мы назовем этот актив Малоценное оборудование. Доставка оборудования на склад организации была осуществлена поставщиком. Стоимость доставки составляет 2 000 рублей, в том числе НДС 20 % (400 рублей).

Для отражения в программе факта приобретения актива с видом номенклатуры Малоценное оборудование и запасы используется документ Поступление (акты, накладные, УПД) с видом операции Товары. Давайте создадим и заполним этот документ.

В «шапке» документа укажем поставщика и договор с ним. В табличной части выберем (создадим и выберем) номенклатуру, соответствующую приобретенному активу, с видом Малоценное оборудование и запасы. Укажем ее количество и цену.

Обратите внимание на реквизит табличной части Счет учета. При выборе номенклатуры с видом Малоценное оборудование и запасы, в этот реквизит прописался счет затрат, статья затрат и подразделение.

В соответствии с п. 5 ФСБУ 6/2020 затраты на приобретение, создание не существенных для бухгалтерского учета активов (в программе эти активы соответствуют виду номенклатуры Малоценное оборудование и запасы) признаются расходами периода, в котором они понесены. Следовательно, программа нам подготовила счет затрат и его аналитику для признания расходов. Счет затрат соответствует реквизиту Основной счет учета затрат настройки учетной политики в программе.

Статья затрат – это новый предопределенный элемент справочника Статьи затрат с видом расходов для налогового учета Материальные расходы. Подразделение — это подразделение организации, назначенное в программе «основным». Естественно, при необходимости, можно все изменить вручную, но для нашего примера счет затрат 26 «Общехозяйственные расходы» полностью подходит.

Пример заполнения документа Поступление, при приобретении малоценного оборудования, показан на Рис. 4.

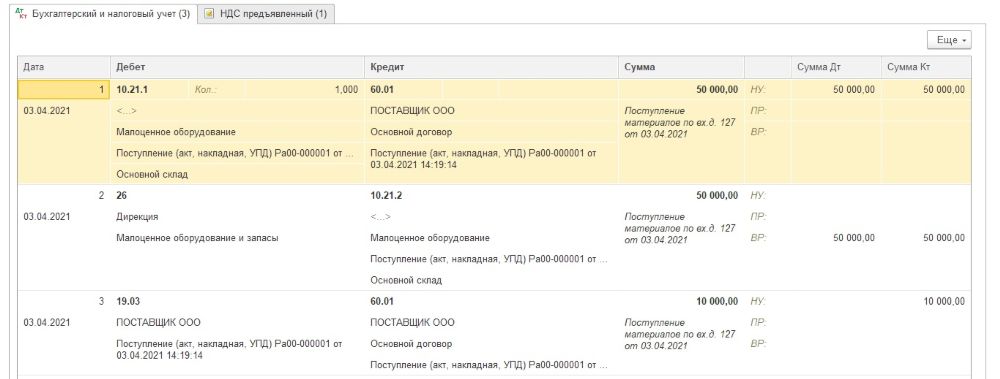

При проведении документ оприходует в бухгалтерском и налоговом учете номенклатуру с видом Малоценное оборудование и запасы по дебету счета 10.21.1 «Приобретение малоценного оборудования и запасов» и сразу, не списывая актив с учета, признает расходы на его приобретение по дебету затратного счета (в нашем примере счет 26) в корреспонденции с кредитом счета 10.21.2 «Выбытие малоценного оборудования и запасов».

Расходы признаются только в бухгалтерском учете. В целях налогообложения прибыли пока никаких расходов нет, так как расходы будут признаны только при передаче имущества в эксплуатацию (производство). Поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме расходов в бухгалтерском учете.

Также документ не забудет выделить по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» сумму предъявленного поставщиком НДС.

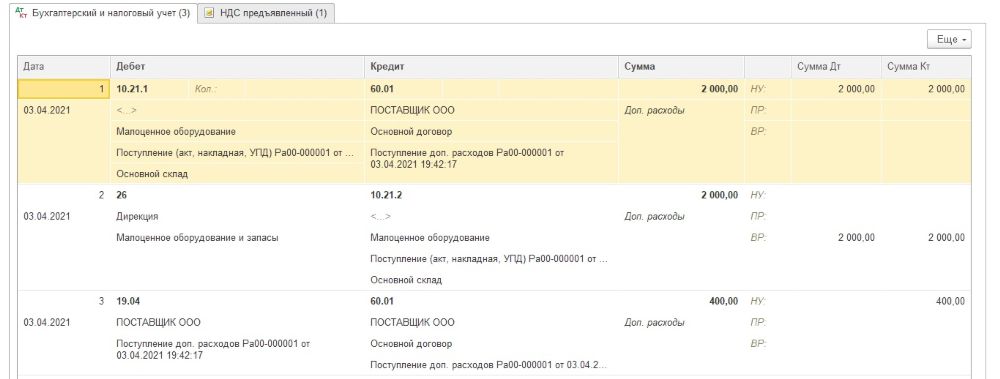

Проводки документа Поступление показаны на Рис. 5.

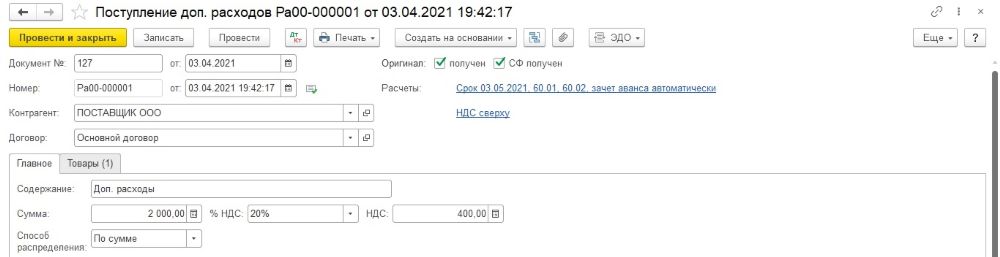

Теперь давайте разберемся с дополнительными расходами. Дополнительные расходы (в том числе доставка) относятся (в данном случае) к затратам на приобретение не существенных для бухгалтерского учета активов, значит они также признаются расходами периода, в котором они понесены.

Для учета дополнительных расходов в программе мы воспользуемся документом Поступление доп. расходов. Документ удобно создать на основании документа Поступление.

В «шапке» документа указывается поставщик и договор с ним.

На закладке Главное указывается сумма дополнительных расходов (стоимость доставки) и способ их распределения (в бухгалтерском учете основным способом распределения расходов является распределение по сумме).

Табличная часть на закладке Товары при вводе документа на основании документа Поступление заполняется автоматически и содержит номенклатуру из документа основания. Обратите внимание на реквизит табличной части Счет учета (БУ). В нем для признания расходов прописаны: счет затрат, предопределенная статья затрат и подразделение. А в реквизите Счет учета (НУ) указан счет 10.21.1.

Документ Поступление доп. расходов показан на Рис. 6.

При проведении документ учтет в бухгалтерском и налоговом учете в стоимости актива по дебету счета 10.21.1 стоимость дополнительных расходов и сразу признает эти расходы в бухгалтерском учете по дебету затратного счета в корреспонденции с кредитом счета 10.21.2. В целях налогообложения прибыли расходов нет, поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме дополнительных расходов. Точно такие же проводки мы видели при проведении документа Поступление.

Проводки документа Поступление доп. расходов показаны на Рис. 7.

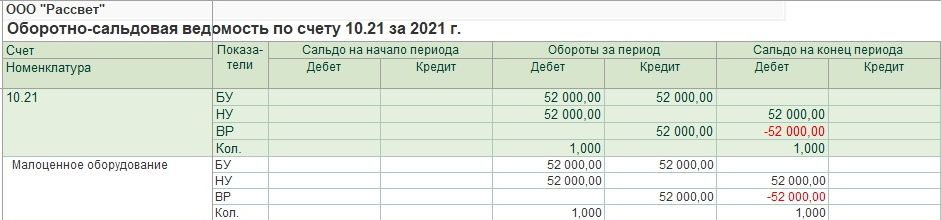

Давайте внимательно посмотрим оборотно-сальдовую ведомость по счету 10.21 и его субсчетам.

По дебету субсчета 10.21.1 «Приобретение малоценного оборудования и запасов» учтено малоценное оборудование в количестве одной единицы стоимостью в бухгалтерском учете и в целях налогообложения прибыли 52 000 рублей (50 000 рублей – цена приобретения плюс 2 000 рублей – доставка).

Кредит субсчета 10.21.2 «Выбытие малоценного оборудования и запасов» показывает, что в бухгалтерском учете были признаны расходы в сумме 52 000 рублей. В налоговом учете никаких расходов не было, поэтому зарегистрированы временные разницы также в сумме 52 000 рублей.

Полную информацию об активе дает только счет 10.21 «Малоценное оборудование и запасы». Мы видим, что у нас в учете числится единица малоценного оборудования. Стоимость актива в бухгалтерском учете равна нулю (расходы на приобретение признаны), а стоимость актива в налоговом учете составляет 52 000 рублей, и в стоимости актива зарегистрированы соответствующие временные разницы.

Оборотно-сальдовая ведомость по счету 10.21 и его субсчетам показана на Рис. 8.

Расходы в момент приобретения малоценного оборудования и запасов признаются только в бухгалтерском учете. В целях налогообложения прибыли, в соответствии с пп. 3 п. 1 ст. 254 НК РФ, стоимость такого имущества включается в состав материальных расходов по мере ввода его в эксплуатацию. Другими словами, расходы в налоговом учете будут позже. Поэтому, как мы видели, программа, в соответствии с ПБУ 18/02, зарегистрировала в стоимости малоценного оборудования вычитаемые временные разницы.

Вычитаемые временные разницы (ВВР) приводят к начислению отложенных налоговых активов (ОНА). Таким образом, если в текущем месяце малоценное оборудование не будет передано в эксплуатацию (у нас в примере так и произошло), то в текущем месяце при закрытии месяца в бухгалтерском учете по виду актива Материалы будет начислен отложенный налоговый актив.

ОНА = ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Справка-расчет отложенного налога на прибыль и соответствующая проводка регламентной операции показаны на Рис. 9.

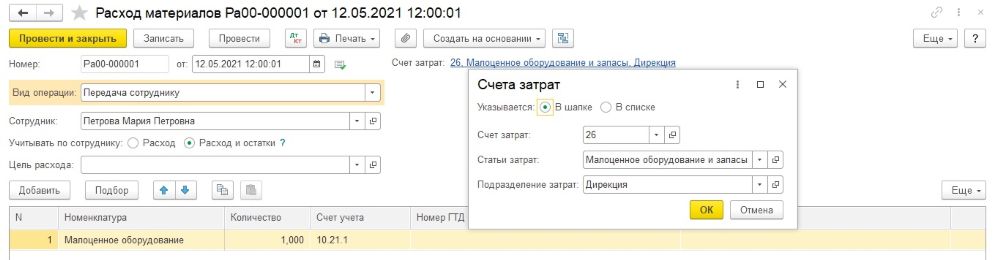

Теперь давайте посмотрим, что будет происходить с малоценным оборудованием при передаче его в эксплуатацию.

Например, в мае 2021 года оборудование со склада было передано для использования в дирекцию материально-ответственному лицу Петровой Марии Петровне.

Для выполнения данной операции в программе в настоящий момент можно использовать два вида документов. Либо «традиционный», всегда использующийся для данной цели, документ Передача материалов в эксплуатацию. Либо документ с новым названием Расход материалов, который представляет из себя совсем недавно доработанный и переименованный документ Требование-накладная. Мы воспользуемся вторым вариантом, так как нам интересно, что в документе изменилось.

У документа теперь два вида операции: Использование материалов и Передача сотруднику. При выборе первого вида операции, имущество просто списывается на расходы. При выборе второго вида операции, имущество дополнительно учитывается на забалансовом счете за материально-ответственным лицом.

Так как в соответствии с п.5 ФСБУ 6/2020, организация должна обеспечить надлежащий контроль наличия и движения таких активов, нам (в нашем примере) необходимо использовать вид операции Передача сотруднику и указать материально-ответственное лицо.

Переключатель Учитывать по сотруднику необходимо установить в положение Расход и остатки, иначе документ не только учтет имущество за материально-ответственным лицом, но и сразу же его с него спишет.

Счет затрат теперь в документе указывается немного по-другому. Он указывается либо в «шапке» документа, либо в «списке» (в табличной части документа). При передаче сотруднику малоценного оборудования, в качестве счета затрат лучше использовать счет затрат, который использовался при поступлении имущества, причем, с той же аналитикой.

Пример заполнения документа Расход материалов показан на Рис. 10

При проведении документ сформирует ряд интересных проводок.

Во-первых (проводка № 2), спишет в количественном и налоговом учете малоценное оборудование с кредита счета 10.21.1 в дебет счета затрат. Расходы признаются только в налоговом учете (в бухгалтерском учете расходы признаны при поступлении имущества), поэтому регистрируются временные разницы со знаком минус.

В-третьих (проводка № 3), переданное в эксплуатацию малоценное оборудование учитывается за материально-ответственным лицом по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Проводки документа Расход материалов показаны на Рис. 11.

При передаче малоценного оборудования в эксплуатацию были признаны расходы в целях налогообложения прибыли. Расходы в бухгалтерском учете и налоговом учете сравнялись. При этом были списаны вычитаемые временные разницы. Уменьшение вычитаемых временных разниц (ВВР) приводит к погашению отложенных налоговых активов (ОНА).

пог. ОНА = умен. ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Так как списание (уменьшение) вычитаемых временных разниц происходит в том же отчетном периоде, что и их признание, отложенный налоговый актив просто сторнируется.

Проводка регламентной операции Расчет отложенного налога по ПБУ 18 за май 2021 года показана на Рис. 12.

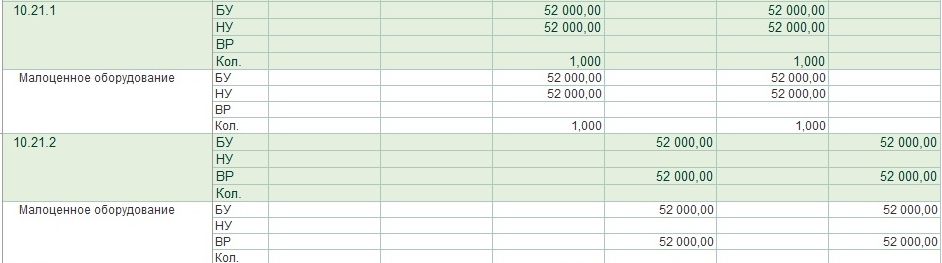

Теперь, напоследок, так как проводки по списанию малоценного оборудования были достаточно сложными, посмотрим оборотно-сальдовые ведомости.

Как мы видим, малоценное оборудование теперь полностью списалось с балансового счета 10.21 и учитывается только за балансом на счете МЦ.04 за материально-ответственным лицом.

Оборотно-сальдовые ведомости по счетам 10.21 и МЦ.04 показаны на Рис. 13.