Рейтинг доходности: как и сколько можно заработать на дивидендах

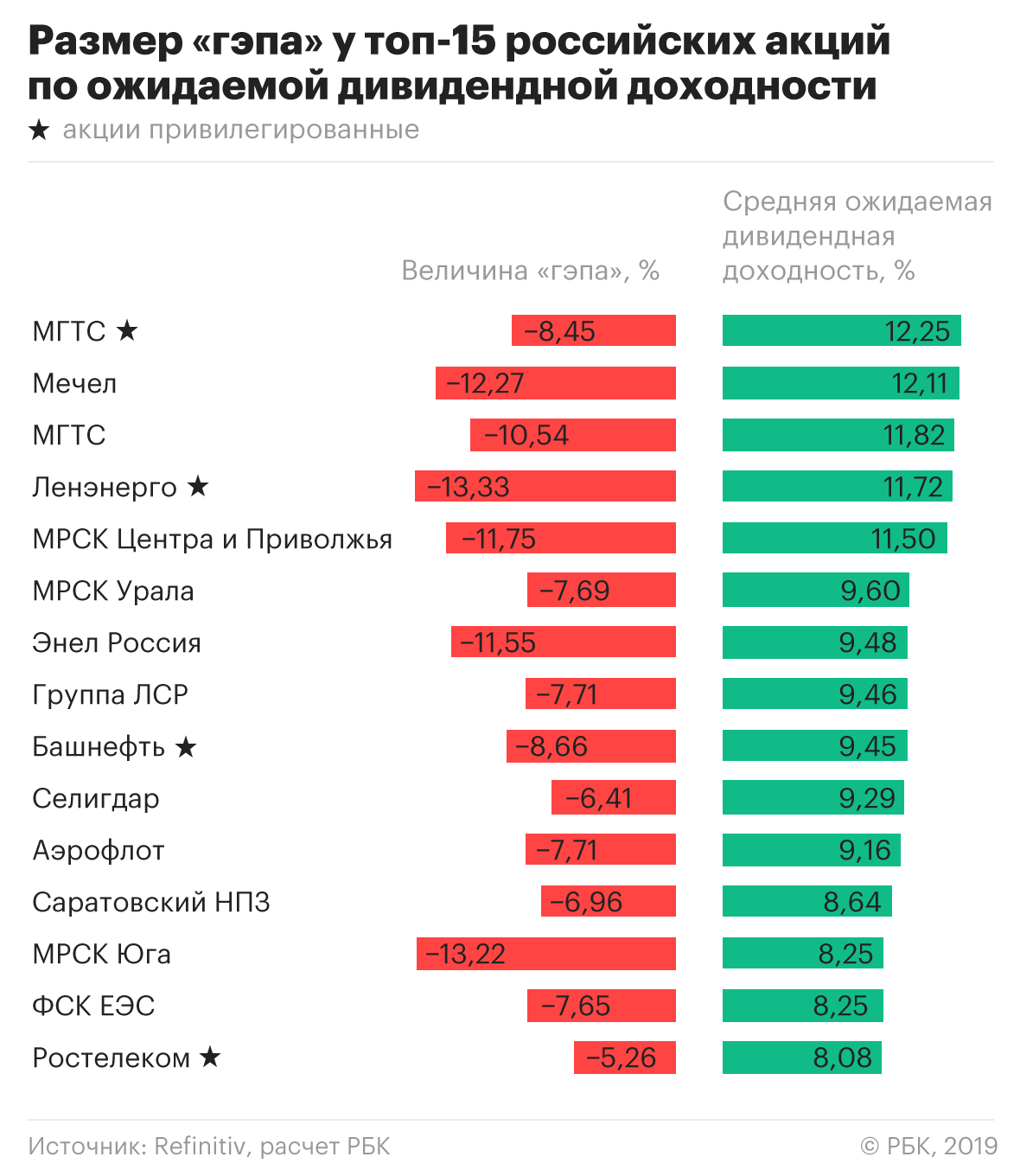

Непосредственно дивидендный доход — не главная составляющая дохода от инвестиций в акции. Основной доход инвестору приносит рост котировок. Но дивиденды могут быть катализатором роста. Лучше всего это подтверждает наличие гэпа. После того, как приближается время «отсечки», то есть покупки акций с возможностью получения дивидендов, акции резко падают в цене. Причем чем выше изначальная дивидендная доходность, тем, как правило, больше величина такого падения.

Почему это происходит? После объявления о размере дивидендов и сроках выплаты акции начинают свой рост: у инвесторов появляется возможность получить прибыль с вполне прогнозируемым уровнем доходности.

Наиболее важна эта возможность для профессиональных участников рынка, которые ориентируются не просто на уровень доходности как отношение прибыли к затратам. Для них важна доходность с учетом срока окупаемости инвестиций. Именно такие участники рынка задают тон этого движения.

Инвестируя в акции в расчете на дивидендные выплаты важно помнить, что реальная отдача от «дивидендных» вложений отличается от ожидаемой дивидендной доходности, которую можно просчитать в любой момент после объявления о выплате дивидендов. Об этом РБК Quote уже писала в своем обзоре прошлым летом.

Согласно расчетам РБК Quote, средняя ожидаемая дивидендная доходность накануне отсечки для российских акций составляет 4,5%, для иностранных — 0,7%. Средний срок от «отсечки» до получения дивидендов — 31 день. С учетом того, что основную часть вложения инвестор вернет уже на следующий день, средневзвешенный срок инвестиции составит чуть больше двух дней — 2,3 суток. Банк имеет возможность размещения средств на три-четыре дня в качестве депозита в другом банке на уровне 7,5% годовых, или 0,12% за это время. В таком случае с гэпом не более 4,38% вложения для получения дивидендов для банка будут привлекательнее, чем депозит.

В предыдущем обзоре мы сравнивали четыре стратегии инвестиций с получением дивидендов — 1) «купить в момент объявления размера дивидендов, продать после отсечки», 2) «купить накануне закрытия реестра, продать сразу после отсечки», 3) «инвестировать после объявления дивидендов, дождаться закрытия гэпа», 4) «купить после гэпа и ждать восстановления цены».

Оказалось, что самая выигрышная стратегия для среднего инвестора — это вариант номер один: «покупаем в момент объявления размера дивидендов, продаем после отсечки». А вот для профессионального институционального инвестора более выгоден вариант номер два: «купить накануне закрытия реестра, продать сразу после отсечки».

Приняв во внимание стратегию-победителя, мы рассмотрим еще две стратегии инвестиций, показав топ акций победительниц для каждой стратегии.

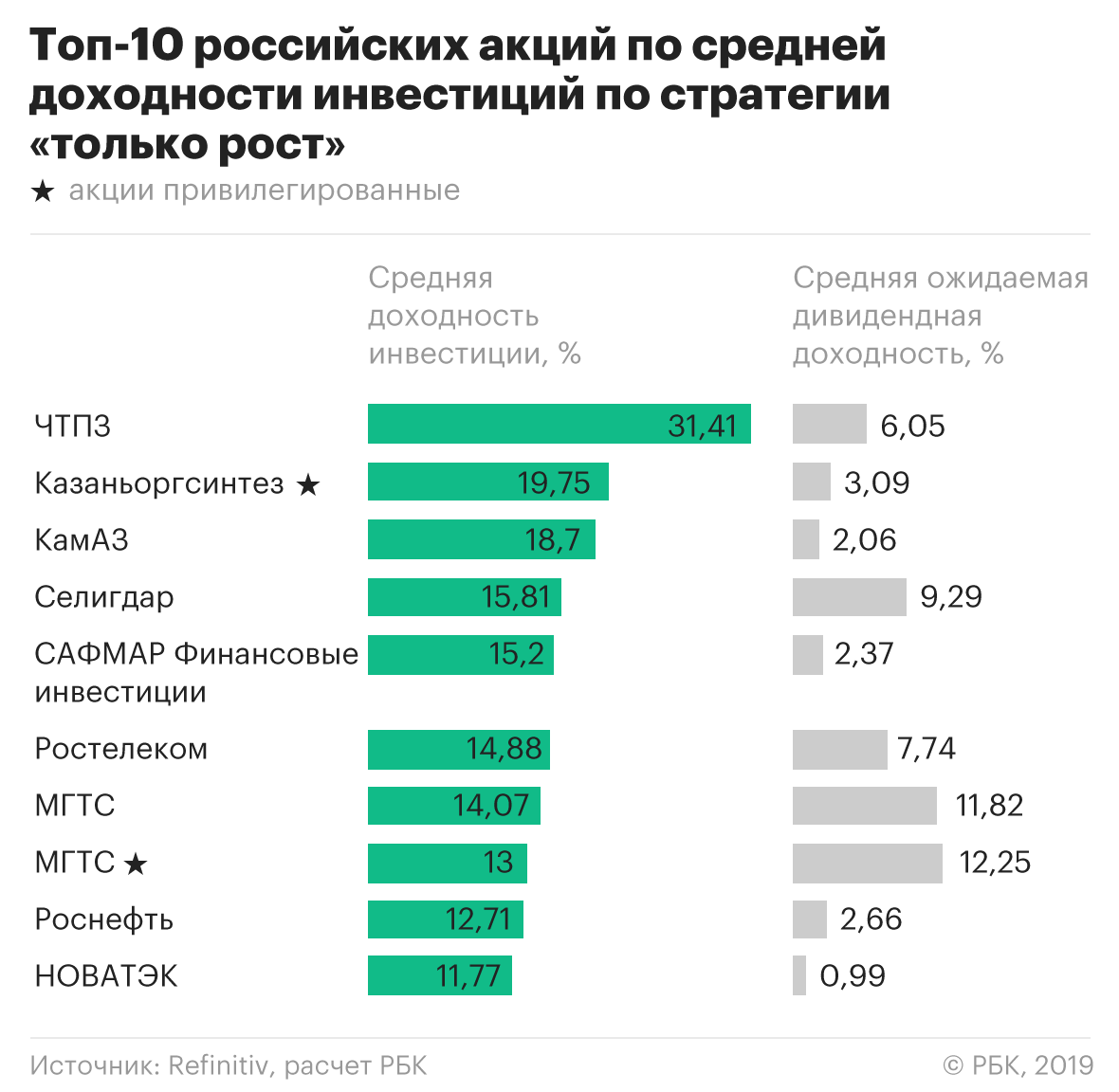

В первой новой стратегии мы посмотрим на возможность получить доход исключительно на росте котировок под выплаты дивидендов. Суть состоит в том, чтобы купить акцию после объявления дивидендных выплат и продать накануне отсечки. При такой стратегии инвестор не получит сами дивиденды, но зато сможет продать ценную бумагу по максимуму цены — до падения после отсечки.

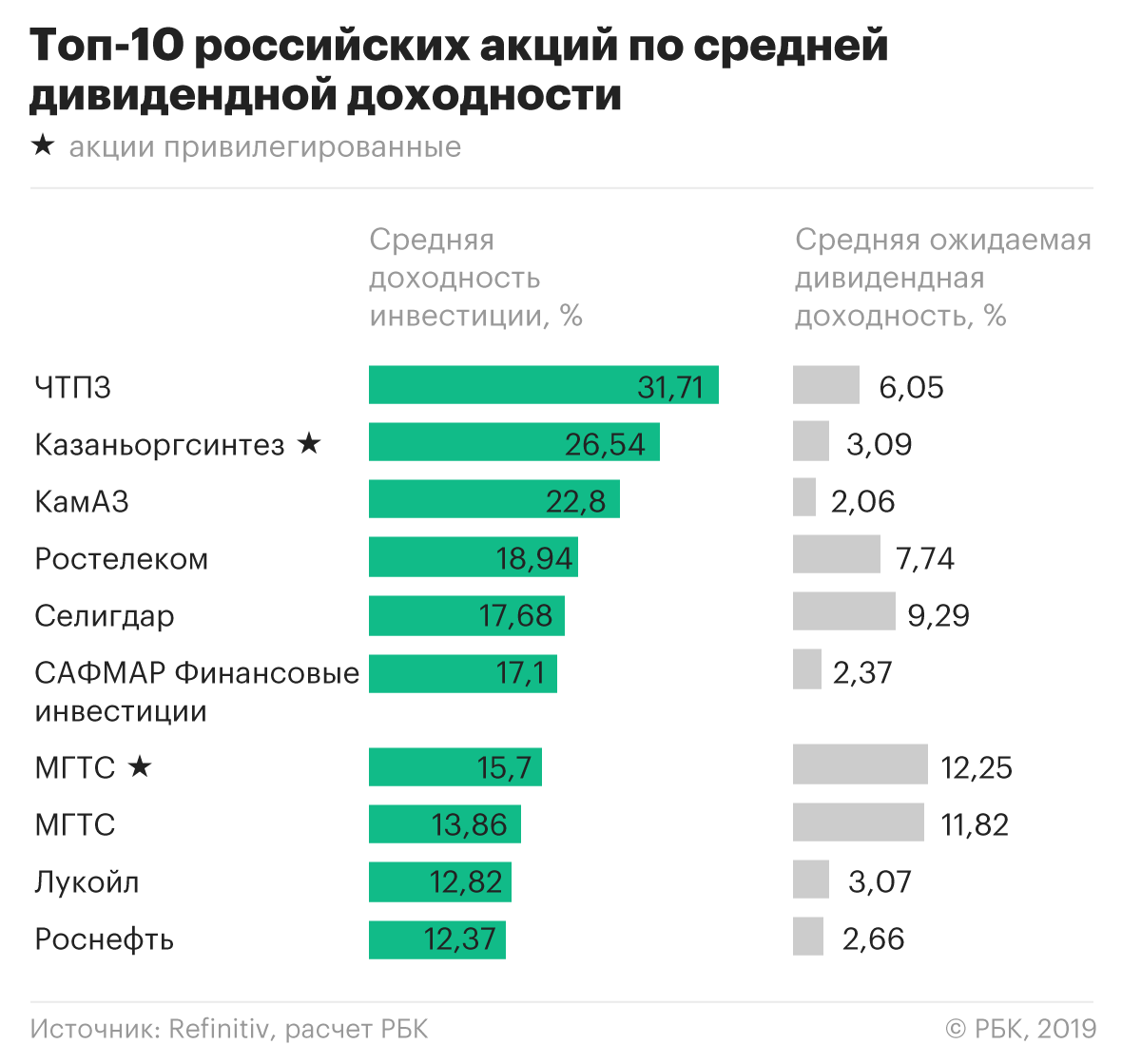

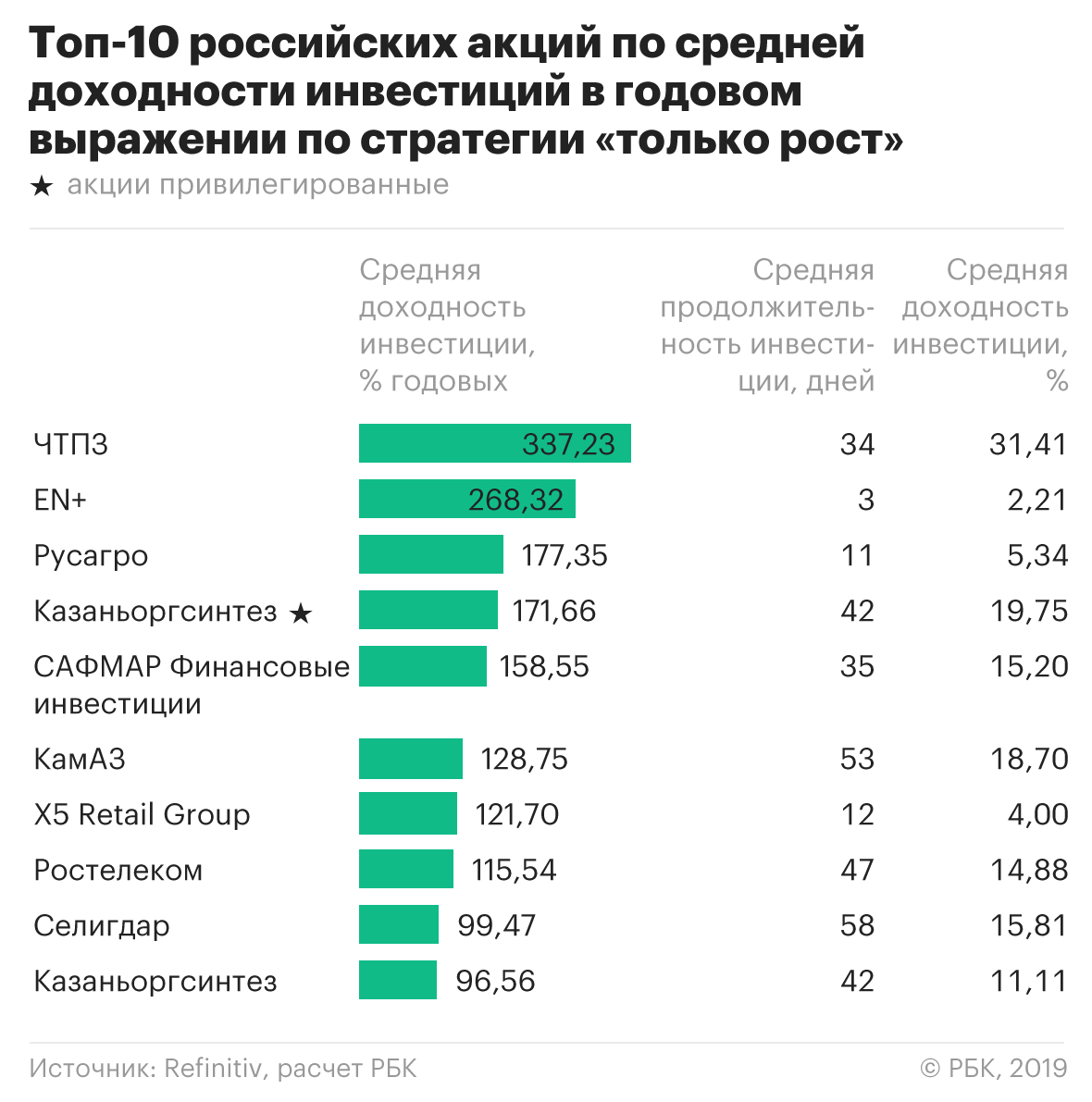

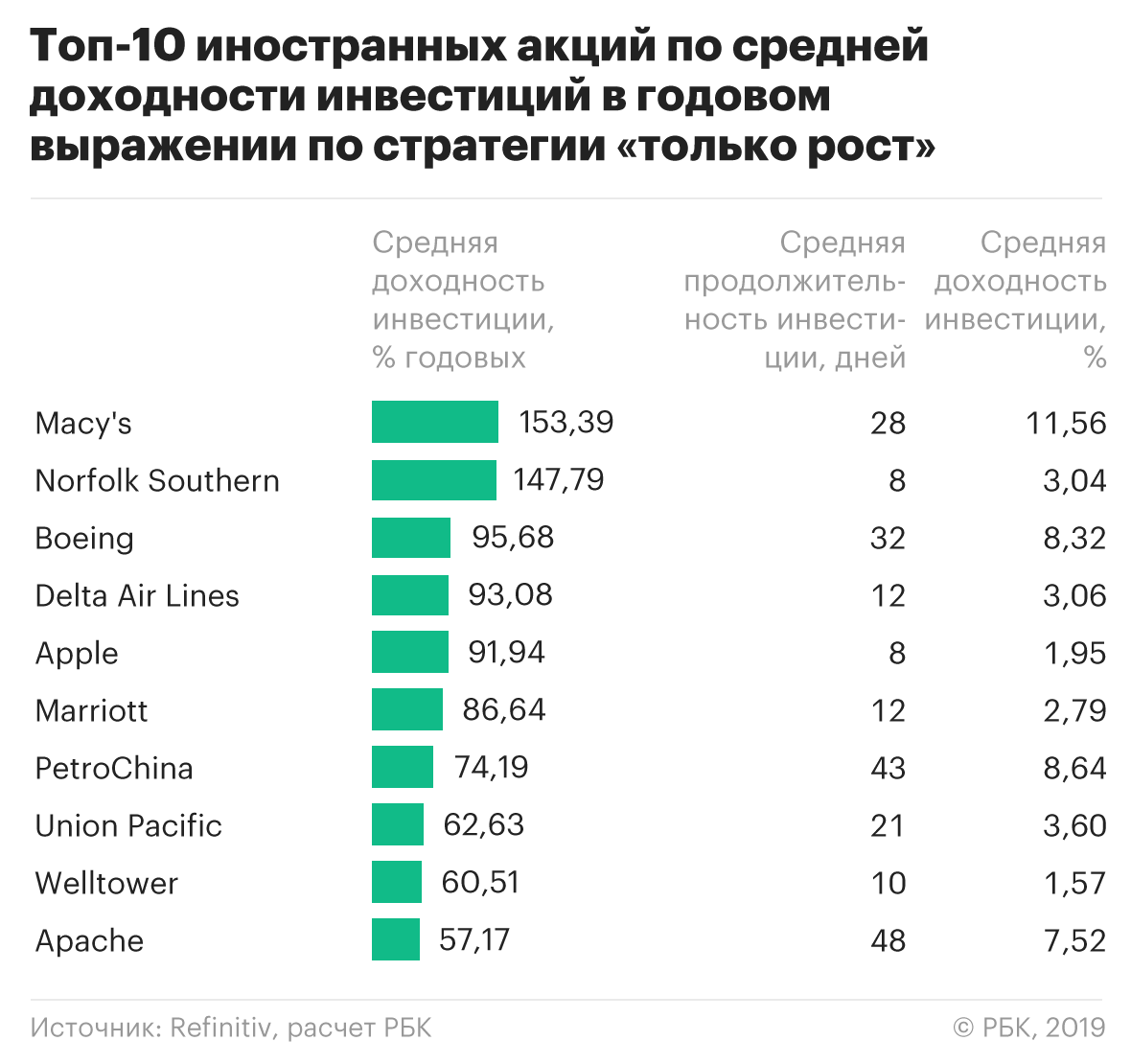

Классическая стратегия: «покупаем в момент объявления размера дивидендов, продаем после отсечки»

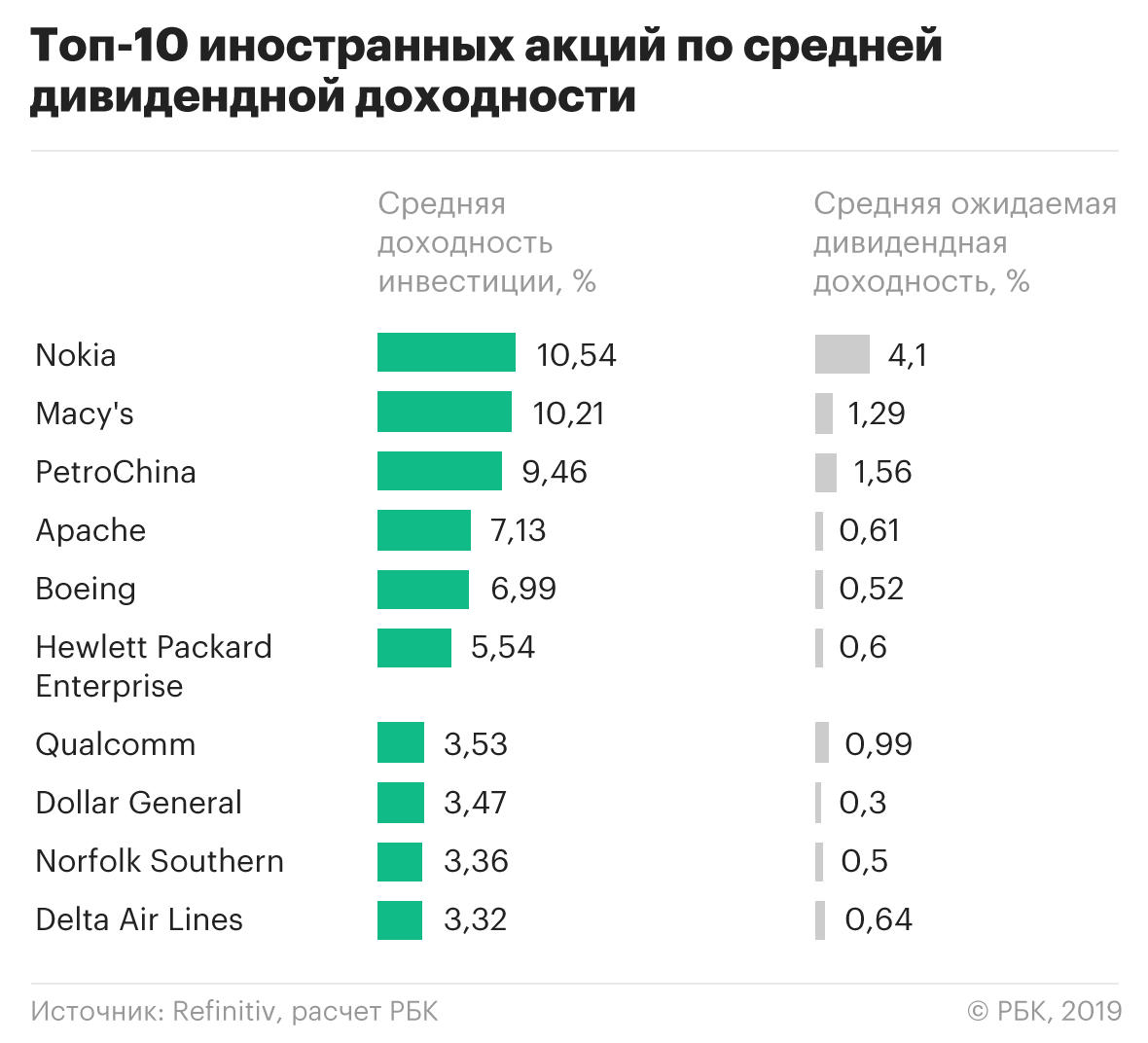

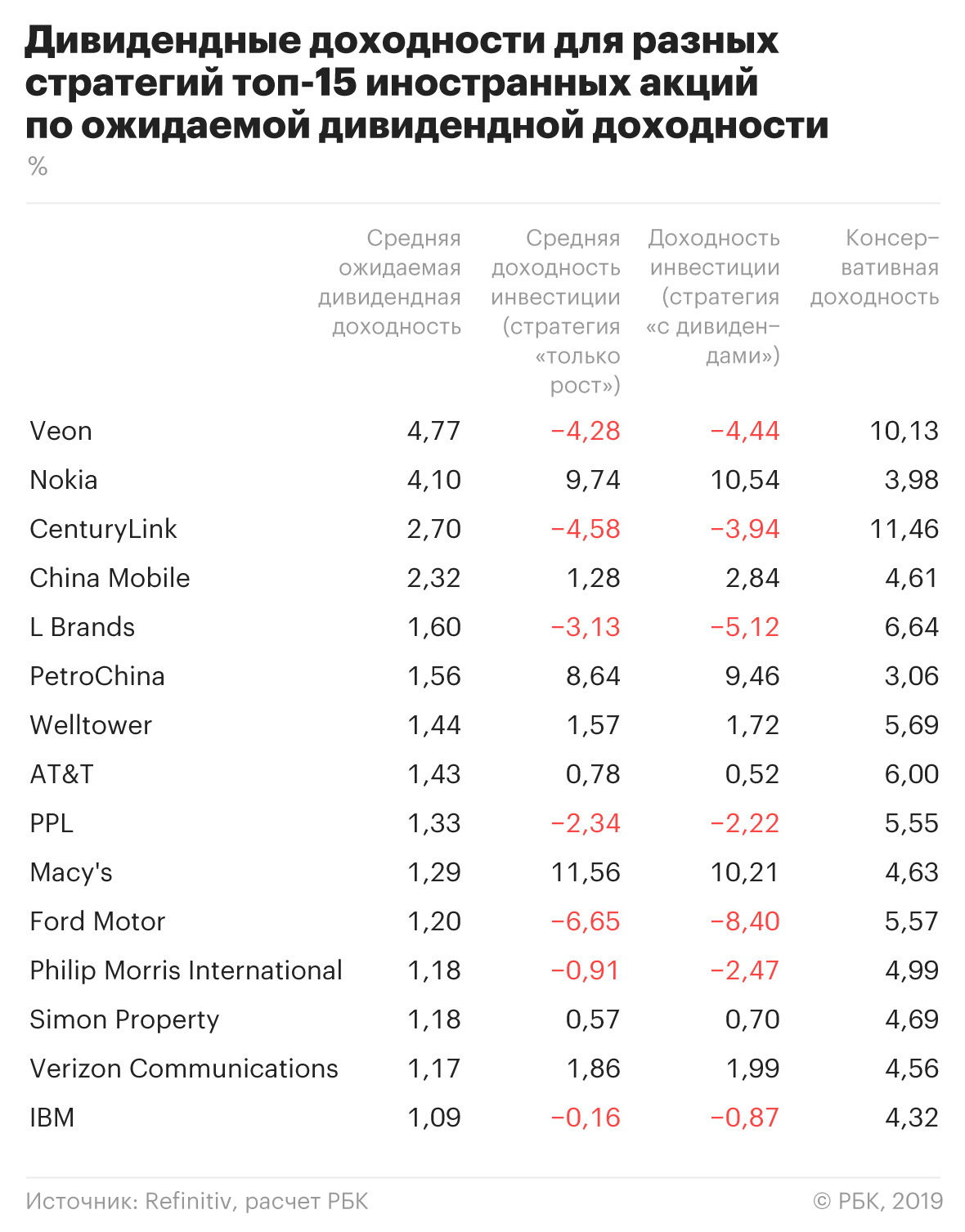

Лидеры дивидендной доходности с применением классической стратегии среди российских и иностранных акций выглядят так:

Средняя доходность лидеров российских акций составила 18,95%, иностранных — 6,36%. При подсчете учитывались все дивидендные выплаты 2018 года.

Как видно из таблицы, лидеры доходности далеко не всегда имеют самую высокую ожидаемую дивидендную доходность.

Если принимать во внимание срок инвестиций, то средняя доходность российских лидеров по доходности в годовом выражении составила 162,9% при среднем сроке инвестиций 41,6 дней.

У иностранцев эти показатели — 85,1% и 23,5 дня, соответственно. Это намного лучше ставок банковских депозитов на аналогичные сроки.

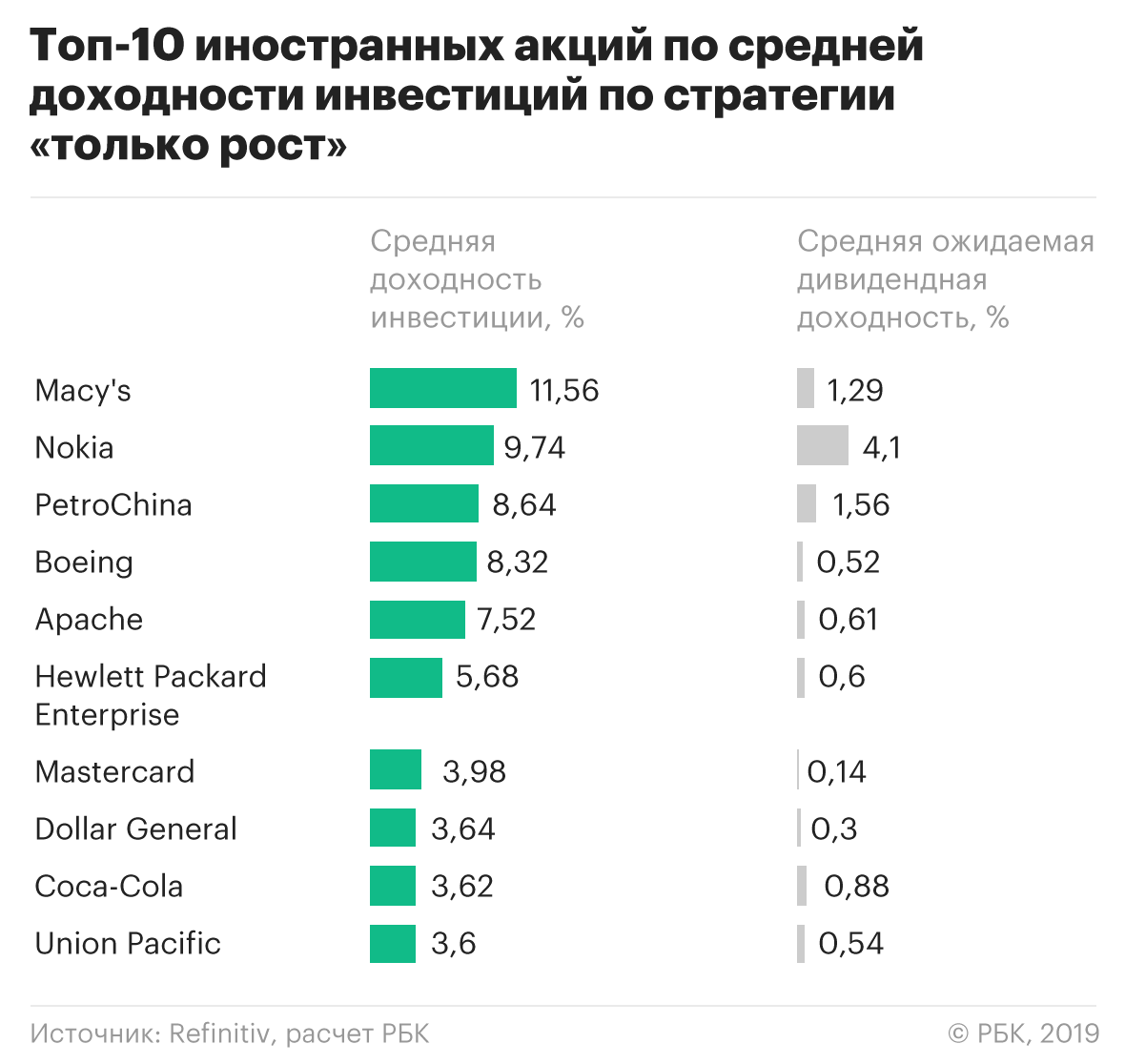

Стратегия «купить после объявления дивидендных выплат и продать накануне отсечки»

Эта стратегия предполагает получение прибыли только за счет роста акций на возросшем спросе под выплату дивидендов — без получения самих дивидендов.

Лидеры дивидендной доходности с применением этой стратегии выглядят следующим образом:

Средняя доходность лидеров российских акций составила 16,73%, что немного хуже классической стратегии. Зато в случае с иностранцами эта стратегия оказалась более эффективной в сравнении с первым вариантом: в этом случае доходность составила 6,63%. Дополнительный плюс в том, что инвестору в зарубежные бумаги не нужно платить подоходный налог, которым облагаются дивидендные выплаты.

Лидеры доходности далеко не всегда имеют самую высокую ожидаемую дивидендную доходность.

С учетом срока инвестиций средняя доходность российских лидеров по доходности в годовом выражении составила 167,5% при среднем сроке инвестиций 33,7 дня, что лучше результата лидеров классической стратегии.

У иностранцев эти показатели — 92,3% и 21,9 дня соответственно, что тоже лучше показателей лидеров классической стратегии.

Эта стратегия предполагает покупку акций на продолжительный срок — не менее года. На первый взгляд эта стратегия может быть оправдана для акций, по которым регулярно происходят выплаты промежуточных дивидендов, то есть дивиденды стабильно платятся несколько раз в год.

Однако из топ-15 российских акций с наибольшей доходностью с применением консервативной стратегии по семи акциям в 2018 году дивиденды были выплачены однократно. В первой десятке таких акций всего пять.

Дивидендную доходность в этом случае мы оценивали как отношение суммы всех выплаченных на одну акцию дивидендов к средней цене акции в течение года.

В случае иностранных лидеров этой стратегии по всем акциям в течение 2018 года производились выплаты промежуточных дивидендов. Средняя доходность первых десяти акций лидеров консервативной стратегии составила по российским бумагам 14,25%, по иностранным — 6,56%. По сравнению с другими стратегиями показатель российских акций оказался хуже, а доходность иностранных акций немного превысила среднюю доходность лидеров классической стратегии.

Обратим внимание, что при применении консервативной стратегии показатель доходности в годовом выражении равен дивидендной доходности, а также исключена возможность рефинансирования инвестиций, которую предусматривают первые две стратегии.

Получается, что для инвестора, которому важна длительность срока инвестиций, эта стратегия практически нецелесообразна. Но для действительно консервативного и спокойного инвестора, имеющего возможность владеть акцией на протяжении нескольких лет, такой способ, возможно, наиболее приемлем.

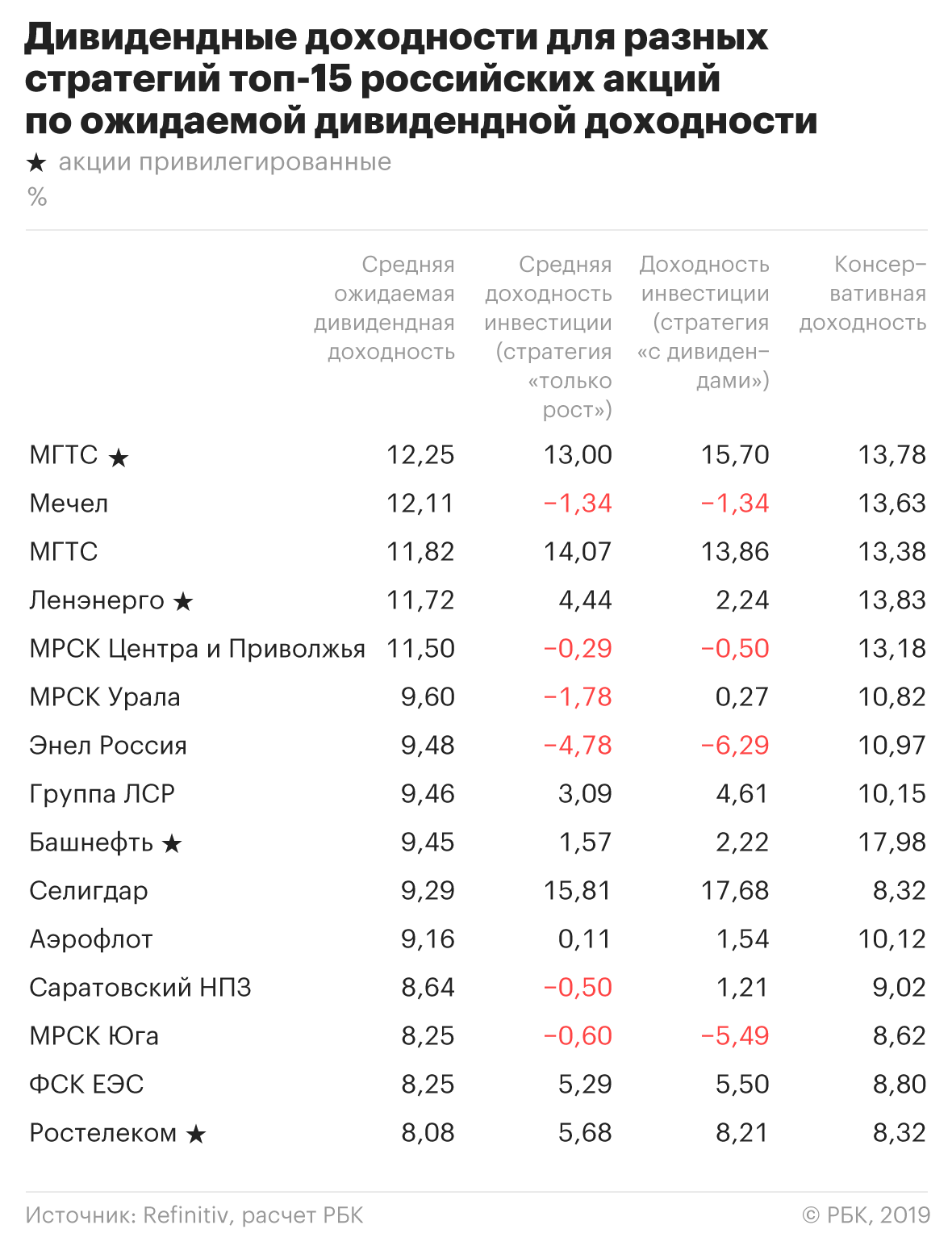

Консервативная стратегия позволяет инвестору в большей степени ориентироваться на предполагаемую дивидендную доходность. Сравните итоговые доходности для акций с наибольшей изначально ожидаемой после объявления выплат дивидендной доходностью на примере российских бумаг:

А так выглядит пример иностранных акций:

Кроме того, консервативная стратегия в значительной степени снижает риск вложения.

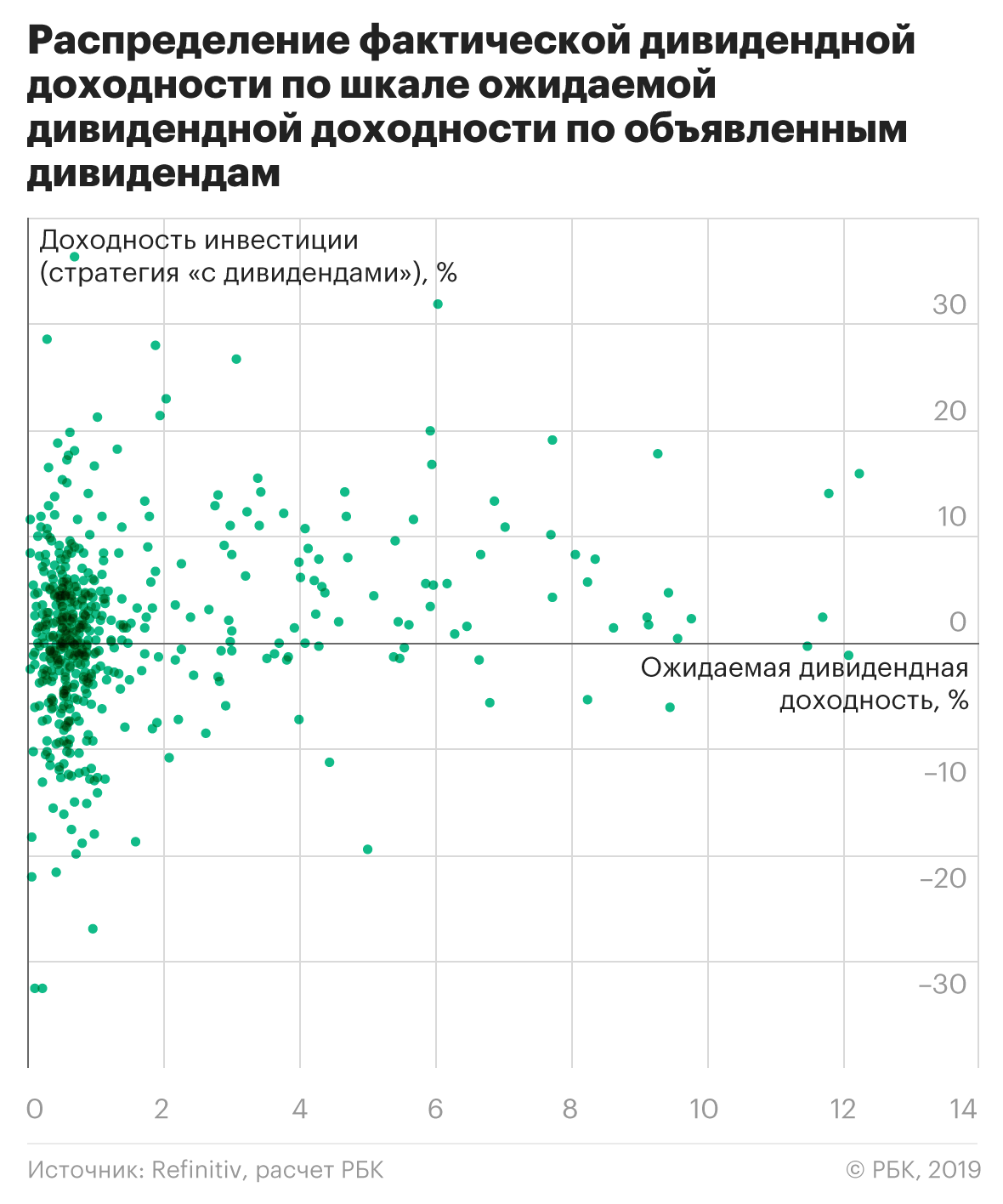

Можно сравнить распределение доходностей инвестиций в акции по отдельным дивидендным выплатам с применением классической стратегии и распределение доходности с применением консервативной стратегии.

Как видно из рисунка, высокая ожидаемая дивидендная доходность практически никогда не гарантирует высокую доходность инвестиций. К тому же, достаточно большое количество инвестиций с применением этой стратегии оказываются убыточными (на рисунке, точки находящиеся ниже оси ожидаемой доходности).

Иными словами, инвестиции с применением стратегии «покупаем в момент объявления размера дивидендов, продаем после отсечки» дают в случае успеха доход значительно больший по сравнению с банковскими депозитами, но носят достаточно рискованных характер.

Для консервативной стратегии напротив, наглядно заметно соответствие между ожидаемой и фактической дивидендной доходностью.

Если инвестор имеет возможность держать акции на протяжении долгого времени, чего требует эта стратегия, то он может практически избежать убытков от своих вложений.

Существенный ценовой разрыв между ценой бумаги в период между закрытием и открытием торгов. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Дивиденды: как получить, основные виды, важные даты

Дивидендами называют разновидность регулярных выплат. Проводит их акционерное общество (АО) при распределении прибыли между акционерами. Считается, что дивиденды – это один из основных способов, при помощи которых инвестор получает доход от деятельности компании. Однако не все акции приносят дивиденды. Поэтому тем, кто заинтересован вложить средства в бизнес и получать регулярный доход, нужно выбрать специальные дивидендные акции. Какие акции выгодны инвестору и что известно о дивидендах в 2021 году, стоит рассмотреть подробнее.

Дивиденды – это

Наиболее распространенная форма – денежные дивиденды. Представляют собой сумму в рублях из расчета размера дивидендов, которые приходятся на акцию, и количества акций. Например, компания установила выплаты в размере 20 рублей на акцию. Инвестор со 100 акциями получит 2000 рублей. Рассмотрим второй пример и форму – акции. Инвестору принадлежит 100 акций. Компания заявила о выплатах 10% годовых дивидендов по акциям. Значит, в итоге у инвестора будет 110 акций после выплаты.

Кто и зачем платит дивиденды

Плательщик – акционерное общество. Получатель – акционеры. Источник выплат – прибыль. Поэтому дивиденды не гарантированы. Если компания сталкивается с нехваткой денег или нуждается в средствах для реинвестирования, она может не выплачивать часть дохода инвесторам. Этим ситуация с дивидендами отличается от вложения в облигации, когда платят оговоренную ранее сумму.

Тех, кто только начал знакомиться с рынком ценных бумаг, интересует вопрос, как выплачиваются дивиденды. Политика акционерного общества в этом отношении четко прописывается в уставе компании. Устав АО публикуется в открытых источниках. Прямого требования публиковать его на сайте компании нет, но есть государственные реестры, где представлен этот документ.

Размер выплат по привилегированным акциям определен в Уставе компании. Что касается выплат по обыкновенным акциям, то их размер утверждается ежегодно решением собрания акционеров. Процент выплат или сумма устанавливается с учетом доходности акционерного общества.

Виды дивидендов

По периодичности выплат

Это периоды, когда компания отчитывается о финансовых результатах. Начиная с 2019 года, в России финансовый отчет сдается в налоговую инспекцию 1 раз в год. Например, отчет за 2020 год подавали до 31 марта 2021 года. Соответственно, график выплат дивидендов по обычным акциям – это февраль—март 2020.

Что касается выплат по привилегированным акциям, то периодичность выплат зависит от того, что прописано в Уставе АО: 1 раз в год, в полгода, квартал или месяц.

По типу акций

Основное различие между ними в том, что владельцы обычных не имеют права голоса. Но есть и различия в выплатах.

Так, держатели обычных акций получат дивиденды только после того, как компания покроет выплаты по привилегированным. Если компания урезает выплаты, то начинает это с нижней ступени иерархии – держателей обыкновенных акций. Размер оплаты по ним определяется советом директоров и требует одобрения акционеров.

Вторые предполагают, что если компания не выплатила акционерам часть дохода, то у владельца сохраняется право их получения. Если говорить простыми словами, то у акционерного общества образуется долг перед акционером, и его обязаны погасить, когда ситуация с доходом стабилизируется. По остальным акциям обязательства не накапливаются, начисление дивидендов за прошедший период не проводится.

По форме выплат

Денежная форма – самая популярная. В этом случае на счет акционера перечисляется сумма, эквивалентная стоимости одной акции, умноженной на их количество.

Термин «по акциям» означает, что компания выпустит дополнительные акции и раздаст их простым акционерам без дополнительного вознаграждения. Полученные ценные бумаги можно продать на бирже.

Программы реинвестирования подразумевают, что начисленные дивиденды вкладываются обратно в акции АО. Выгода программы в том, что предприятие получает дополнительные средства для развития, увеличивая доходность в перспективе. Акционер получает дополнительные акции со скидкой (с дисконтом) и в перспективе тоже получит более высокий доход.

Особые дивиденды выплачиваются по всем акциям. Но не стоит думать, что причина в столетии с момента основания предприятия. Обычно это часть нераспределенной прибыли, которая накапливалась несколько лет, и совет директоров принял решение пустить ее на выплаты акционерам.

Привилегированные дивиденды – это выплаты держателям по привилегированным акциям. Часто речь идет о фиксированных ежеквартальных выплатах.

Даты, которые нужно знать

Большинство людей не склонны к изменениям в жизни. Купив акции один раз, они считают, что дальше вложение превращается в «вечный двигатель», от которого акционер получает доход 1 раз в год. Однако эксперты отмечают, что нет необходимости держать акции у себя все время. Главное – грамотно оперировать вложениями. Чтобы помочь начинающему инвестору, разрабатывается календарь полезных дат, публикуются прогнозы по дивидендам.

Дата объявления дивидендов

Некоторые инвесторы предпочитают пользоваться данными Лондонской фондовой биржи. Причина – в наличии рассылки. Инвестор получает все важные сообщения на указанный почтовый ящик. Поэтому, выбирая биржу, обращайте внимание на возможность рассылки объявлений.

Дивидендная отсечка

Прежде чем начислить дивиденды, компании нужно установить перечень получателей, т. е. зафиксировать список акционеров. Этот день называется датой отсечки.

Опытные биржевые игроки стараются купить акции за несколько дней до даты отсечки для того, чтобы попасть в реестр дивидендов, получить доход и снова продать акции. Поэтому за неделю до даты отсечки биржи фиксируют повышенный спрос на ценные бумаги АО, а после наблюдается понижение котировок из-за того, что трейдеры сбрасывают акции.

Закрытие реестров

Реестры закрываются в день отсечки, т. е. это совпадающие даты. Реестром называется список акционеров.

Выплата дивидендов

Выплаты проводят в течение месяца с момента закрытия списка акционеров. Некоторые компании проводят выплаты в течение 10 дней.

Как получить дивиденды с акций

Продажа и покупка акций происходят на бирже. Для этого человек или компания регистрируются и, соответственно, открывают брокерский счет. С него осуществляется покупка и продажа. Поэтому доход от акций тоже поступает на брокерский счет. В дальнейшем средства используют для покупки новых акций или выводят на банковский счет.

Какие компании выплачивают

Акции, по которым выплачиваются дивиденды, могут обеспечить стабильный и растущий поток доходов. Инвесторы предпочитают вкладывать средства в компании, которые стабильно растут. С большой долей вероятности это крупные компании из любого сектора экономики.

Быстрорастущие, например, биотехнологические компании редко выплачивают дивиденды. Постоянный рост заставляет их постоянно реинвестировать прибыль, чтобы продолжать расти.

Самые надежные предприятия растут из года в год и регулярно выплачивают дивиденды. К таким относятся «Сбербанк», «Транснефть», «Роснефть», «Алроса».

Дивидендная доходность, как рассчитать

Дивидендной доходностью называется коэффициент, которым измеряют размер дивидендов, выплачиваемых акционерам. Размер выплаченного делят на стоимость одной акции и умножают результат на 100.

Например, акция компании «А» стоит 10 рублей. Компания выплачивает инвестору 0,1 руб. в квартал. Значит, за 4 квартала инвестор получит 0,4 руб. 0,4/10*100= 4%.

Акции компании «Б» стоят 100 рублей. Инвесторам выплачивают дивиденды 1 раз в квартал в сумме 1 доллар. Значит, дивидендная доходность составит: 4/100*100=4%. Следовательно, акции обоих предприятий обладают одинаковой доходностью для инвестора.

Интересно, что доходность и цена акции обратно пропорциональны. Когда один параметр растет, то второй падает.

Доходность в 4% считается хорошей. Если речь идет о 5−7%, то это проявление стабильного потенциала роста. Более высокие проценты свидетельствуют о нестабильной доходности. Т. е. в конкретном отчетном периоде она выше, но в следующем гарантированно понизится.

Консультанты говорят о том, что доходность дивидендов – один из самых быстрых способов определить надежность бизнеса.

Второй способ – проверить коэффициент выплаты. Если компания отдает на дивиденды все 100% прибыли, то в случае падения спроса на продукцию или подорожание сырья у нее возникнут проблемы и акционеры не получат доход. Поэтому инвесторы с опытом выбирают компании, которые выплачивают не выше 80% прибыли. Коэффициент выплат указывается в сведениях у брокеров и на сайте акционерного общества.

Налогообложение

Дивиденды относятся к доходам. Поэтому облагаются налогом на доходы с физических лиц (НДФЛ). Но если инвестор работает через биржу, то налоги на дивиденды (с доходов) перечисляет биржа. На брокерский счет поступает чистая сумма. Оплатить налог придется в том случае, если прибыль от акций поступает не через биржу, а сразу на личный счет клиента в банке. НДФЛ равен 13%.

Итоги

Устойчивые дивиденды с потенциалом роста ищут все инвесторы. Если вложения характеризуются и тем, и другим, то акционер получит постоянно растущий поток доходов. Банковские вклады и доходы от облигаций не дают такого эффекта. Поэтому финансовые эксперты советуют рассматривать инвестиции в акции как часть операции по созданию устойчивой финансовой подушки.

Выплата дивидендов в 2020 году с точки зрения бухгалтера и директора

Директору

По итогам работы организация получает прибыль. У собственников и руководства есть два пути — реинвестировать деньги в развитие фирмы или распределить их между участниками и акционерами. Распределяемая чистая прибыль — и есть дивиденды. Об этом говорит п.1 ст.43 НК РФ. Дивиденды признаются доходом лица, которому они были выплачены.

Распределяется всегда чистая прибыль, т.е. оставшаяся сумма после уплаты налогов. На общем режиме чистая прибыль формируется после уплаты налога на прибыль. У упрощенцев — после уплаты УСН. У вмененщиков чистая прибыль остается после уплаты вмененного налога.

Считаем прибыль

Прибыль — это разница между доходами компании и всеми ее расходами. Результат вычитания — это финансовый результат, из которого остается только вычленить и уплатить налог. Очищенная сумма и есть чистая прибыль, которой собственники распоряжаются по своему усмотрению.

Выше упоминали два варианта: реинвестирование или выплата дивидендов. Первый путь — это вложение заработанных денег в развитие с целью увеличения прибыли в будущем: покупка нового оборудования, замена старого, проведение исследования и испытаний. Выплата дивидендов в ООО актуальна для привлечения новых инвесторов и акционеров. Обычно организации совмещают оба варианта. Например, 30 % — реинвестирование, 70 % — дивиденды.

Чистая прибыль в бухгалтерской отчетности

При принятии решения о том, как распорядиться чистой прибылью, нужно знать ее размер. Обычно посчитать чистую прибыль «на месте» сложно, гораздо проще посмотреть ее в бухотчетности.

В бухгалтерском балансе чистая прибыль указана в разделе 3 «Капитал и резервы» в строке «Нераспределенная прибыль». Если сумма указана в скобках, то это нераспределенный убыток. В бухбалансе все суммы указаны на конкретную дату. В годовом отчете — это 31 декабря, в квартальных — последний день квартала и так далее. В балансе можно посмотреть прибыль за прошлые периоды при условии, что она не была распределена.

Важнее знать чистую прибыль за конкретный период. Эта информация есть в отчете о финансовых результатах. Размер прибыли указан в одноименной строке «Чистая прибыль или убыток».

Распределять можно только прибыль. Поэтому речь о дивидендах в убыточных компаниях не ведется, пока минус не будет перекрыт плюсом в будущем.

Ошибки при расчете прибыли

При подсчете прибыли сохраняется человеческий фактор. Например, здесь не учли расходы на доставку, там не учли доход от продажи сырья и так далее. Даже маленькая ошибка искажает реальную чистую прибыль.

Законодательство устанавливает, что бухгалтерия и главбух организации должны внести исправления, чтобы значение чистой прибыли соответствовало действительности. После устранения ошибки может быть две ситуации.

Ошибки в бухучете не являются основанием для невыплаты дивидендов. Но процесс распределения растянется по времени.

Чистые активы

Разница между активами и долгами фирмы — ее чистые активы. В бухбалансе сумма чистых активов компании указана по итоговой строке раздела 3. При расчете по балансу формула выглядит так:

ЧА = (Раздел 1 + Раздел 2) — (Раздел 4 + Раздел 5)

Так как чистые активы — это раздел 3, на их величину непосредственно влияет нераспределенная прибыль. Поэтому прежде чем распределять деньги, узнайте, какое требование законодатель предъявляет к чистым активам.

Сумма чистых активов компании должна быть больше или равна уставному капиталу. Если правило не соблюдается, сократите уставный капитал до чистых активов. В текущих реалиях это вызывает у организаций трудности, потому что минимальный размер УК установлен на уровне 10 000 рублей.

Представим ситуацию, когда чистые активы меньше 10 000 рублей. С одной стороны, нужно уменьшить уставный капитал. А с другой стороны — законодатель не позволяет это сделать, т.к. 10 000 рублей — минимум.

Ничего страшного одномоментно не произойдет. Но при затягивании ситуации могут применить санкции вплоть до ликвидации. Основное правило выплаты дивидендов — выплатить их нельзя, пока не оплачен уставный капитал. У ООО это запрещает ст. 29 Закона Об ООО, а у акционерных компаний — ст.43 Закона об АО. Вот почему необходимо контролировать величину чистых активов.

В порядок выплаты дивидендов законодатель не вникает, оставляя вопрос на решение корпоративного законодательства и устава юрлица. На практике в компании выплачиваются дивиденды по итогам отработанного года после подготовки бухотчетности. В соответствии с Законом об ООО организуют собрание, на котором поднимают ряд вопросов. Вот основные из них:

Как компания распределит деньги и в какой пропорции, государство не заботит. Но при выплате дивидендов учитывайте особенности налогообложения. ФНС контролирует правильность расчета и уплаты НДФЛ.

Собрание участников и акционеров

Годовое общее собрание — это не просто совещание в кабинете гендиректора. Его результаты нужно документально оформлять. Это важно при проведении аудиторских проверок. Устное решение о распределении дивидендов может привести к проблемам. Обделенное лицо может обратится в суд с заявлением о нарушении его прав при выплате дивидендов. Если документально решение не было зафиксировано, то в суде сослаться на него вы не сможете.

Закон о бухучете устанавливает, что все хозяйственные операции фиксируются в учете на основании первичных документов. Слова о распределении денег — не документ, поэтому бухгалтер не имеет права начислять и выплачивать дивиденды. Для этого нужен оформленное решение общего собрания о выплате дивидендов.

Периодичность выплаты дивидендов

Законодатель разрешает выплачивать дивиденды ежеквартально, раз в полгода или ежегодно. У ООО такое право дает ст.28 Закона об ООО, у АО — ст.43 Закона об АО. Выбор варианта остается за компанией и фиксируется в Уставе, которому она обязана следовать.

Вариант распределения можно изменить. Например, в Уставе сказано о ежегодной выплате, а собственники решили перейти на ежеквартальный вариант. В первую очередь внесите изменения в Устав и только затем переходите к распределению.

Выплатить дивиденды нужно в течение 60 дней после принятия решения о выплате. Пропуск срока — это нарушение прав получателя, который может обратиться в суд для взыскания.

Для удобства при проведении общего собрания рекомендуем фиксировать график платежей. Это позволит понять, как будут проходит выплаты. И в случае пропуска 60-дневного срока подписавшиеся не смогут выдвинуть претензии. Это полезно в малых компаниях, где на собрании физически присутствуют все участники, и каждый из них может подписать график.

Формы выплаты дивидендов

Классический вариант — денежная форма в наличном или безналичном виде. Зафиксируйте способ в протоколе собрания, чтобы не было претензий. Для участников может быть принципиально получить дивиденды наличкой.

Однако выплачивать дивиденды учредителям в 2020 наличкой не так просто. Закон и документы Центробанка, касающиеся кассовых операций, запрещают выплачивать дивиденды за счет наличной выручки в кассе. Сначала нужно снять деньги с расчетного счета, внести их в кассу и только затем выдать получателю.

Второй вариант — неденежная форма, т.е. выдача дивидендов имуществом компании. Это могут быть основные средства, сырье, продукция, ценные бумаги, права требования и так далее. Главное, чтобы эти активы стояли на балансе фирмы.

Это сложный вариант, а с точки зрения налогообложения еще и дорогой. Позиция Минфина и ФНС следующая. Выдача дивидендов имуществом — это реализация, т.к. на возмездной основе происходит передача имущества и смена собственника. О чем говорит ст.39 НК РФ. Первоначальный собственник — компания, а новым становится получатель дивидендов в натуральный форме. А раз это реализация, появляется налогооблагаемая база, так как был получен доход. Упрощенцы с этого дохода заплатят УСН, а компании на ОСНО — налог на прибыль и НДС.

С ЕНВД все еще сложнее. Вмененная система применяется к конкретному виду деятельности. Шанс того, что ваш вид деятельности по вмененке связан с выдачей дивидендов в натуральной форме собственнику, невелик. Поэтому такая операция попадет под УСН. Но если у вас нет разрешения на применение УСН, то выдача дивидендов будет проходить под ОСНО, а значит возникнет налог на прибыль и НДС к уплате.

Вопрос выдачи «натуральных» дивидендов очень сложен. Проконсультируйтесь с бухгалтерами и аудиторами. Взвесьте необходимость такого действия.

Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Распределить можно всю чистую прибыль. Для этого достаточно решения собственников и соблюдения условия по чистым активам. В каком периоде она была получена не имеет значения.

Главное отметить этот момент в протоколе общего собрания. Можно использовать следующие формулировки: «по итогам отчетного периода за 2019 год чистая прибыль составила Х рублей. По состоянию на 31 декабря 2019 года имеется нераспределенная прибыль прошлых лет в размере Х рублей». Далее принимается решение о ее распределении. Указывается конкретная сумма к распределению и ее доля в совокупной прибыли.

Бухгалтеру

Задача бухгалтера — правильно оформлять и вести учет выплаты и начисления дивидендов ООО на УСН, ЕНВД и ОСНО. В первую очередь начисляем дивиденды, т.е. фиксируем задолженность компании перед получателями выплат. Оформляем это следующими проводками.

Дт84 Кт75.2 — начислены дивиденды

Увеличение счета 75 по кредиту формирует кредиторскую задолженность. Оборот по дебету 84 уменьшает чистую нераспределенную прибыль, которую до этого начислили проводкой:

Дт99 Кт84 — списана чистая прибыль отчетного года (эта операция еще называется реформация баланса)

Помним, что нераспределенная прибыль указана в Разделе 3 бухгалтерского баланса.

Классический вариант выплаты дивидендов для бухгалтера

Выше писали, классический вариант — выплата дивидендов деньгами. Неважно, наличными или безналичными. Хотя тонкости наличной выплаты описаны ранее. На выплату дивидендов начисляется налог — НДФЛ. Отразите это следующей проводкой:

Дт75.2 Кт68.НДФЛ — удержан НДФЛ 13 % с дивидендов

Ставка НДФЛ при выплате дивидендов в 2020, полученных от отечественных компаний, равна 13 %. Об этом говорит статья 224 НК РФ. Проводка как раз и показывает, что компания уменьшила задолженность по дивидендам на подоходный налог.

На счете 75.2 остается 87 % дивидендов. Остаток нужно выплатить акционерам и собственникам. Для этого оформляется следующая проводка:

Дт75.2 Кт50/51 — выплачены дивиденды

Движение по дебету 75.2 показывает, что задолженность по выплате погашена. Значит снизилась кредиторка. Счет по кредиту указывает на источник выплаты. 50 — касса организации, 51 — расчетный счет.

Перед собственниками обязательства выполнены. Осталось только исполнить их перед государством — уплатить удержанный налог. Для этого строим проводку:

Дт68.НДФЛ Кт51 — НДФЛ перечислен в бюджет

По итогам года не забудьте подать справку 2-НДФЛ, где будут указаны суммы выплаченных дивидендов и удержанных налогов. Срок для справки за 2019 года — 2 марта 2020.

Такие нехитрые проводки делает бухгалтер при начислении и выплате дивидендов классическим способом. Разберемся с более сложным вариантом.

Выплата дивидендов имуществом компании со стороны бухгалтера

Ранее этот вариант разбирали с точки зрения директора. При выплате дивидендов имуществом возникает реализация и, следовательно, обязанность уплатить налоги помимо НДФЛ. К тому же передача имущества обязывает использовать счет 91, т.к. происходит выбытие актива. Начисляем дивиденды обычной проводкой:

Дт84 Кт75.2 — начислены дивиденды

Далее указываем, что погашение задолженности перед собственниками произошло за счет передачи им имущества фирмы. Строим проводку:

Дт75.2 Кт91.1 — реализация имущества собственнику или акционеру

Здесь есть важный момент. Если компания работает на ОСНО или ЕНВД, то возникает НДС. Значит сумму по счету 91.1 будет включать НДС. Поэтому его плательщики делают следующую проводку:

Дт91.2 Кт68.НДС — отражен НДС по реализации (актуально только для ОСНО и ЕНВД)

Если вы не читали часть для директора, возникнет вопрос, а почему НДС возникает и на ЕНВД. Вмененная система применяется на конкретный вид деятельности. Вероятно, этот вид никак не будет связан с выплатой дивидендов имуществом компании. Поэтому такая операция сразу оказывается на ОСНО.

Далее списываем стоимость реализованных материалов или основных фондов в прочие расходы. Тут возникает проводка:

Дт91.2 Кт01/10 — списана балансовая стоимость материалов или остаточная стоимость фондов

Счет 01 используем при передаче основных средств, а счет 10 — при передаче материалов. Передать можно любое имущество, стоящее на балансе, поэтому список счетов по кредиту не ограничен. Это может быть и дебиторка, и НМА и так далее.

Счет 91 используется при передаче имущества, которое не предназначено для реализации. То есть это сырье, оборудование и так далее. При передаче готовой продукции или товаров вместо счета 91 используем счет 90. Строим проводку:

Дт75.2 Кт90.1 — зафиксирована стоимость товаров и готовой продукции с НДС

Далее отражаем начисленный НДС по реализации такой проводкой:

Дт90.3 Кт68.НДС — начислена сумма НДС

Как и в первом случае, НДС возникает только при общей системе. На вмененке НДС появляется в зависимости о того, что передает фирма. Например, передача розничных товаров под НДС не попадет, так как такой вид деятельности есть на ЕНВД.

Далее возникает стандартная для реализации проводка:

Дт90.2 Кт41/43 — списана себестоимость реализованных товаров

У компании сохраняется обязанность по удержанию НДФЛ с дивидендов, т.к. фирма — налоговый агент. Возникает трудность. Деньги не выплачивались, а удержать 13 %, например, станка или здания невозможно. К тому же акционеры или сотрудники редко являются сотрудниками фирмы, а значит удержать дополнительный НДФЛ с их следующей зарплаты нельзя.

В таком случае не удерживайте налог на выплату дивидендов. В течение месяца уведомьте налоговую о том, что не смогли удержать подоходный налог. Сообщите это в две ИФНС: по месту регистрации получателя дивидендов и в ту, в которой стоите на учете. Форма уведомления — справка 2-НДФЛ с признаком 2.

Взносы по дивидендам в ПФР, ОМС и ФСС

Взносы с дивидендов во внебюджетные фонды не перечисляются. Законодатель четко установил виды доходов, с которых уплачиваются взносы:

Например, зарплата — это доход в результате трудовых отношений. Поэтому с нее компания уплачивает взносы. Бухгалтер должен уметь четко классифицировать все виды доходов.

Дивиденды никак не связаны с трудовыми отношениями. Нельзя их отнести и к оказанию услуг, подряду и так далее. Выплата дивидендов — это распределение прибыли, часть которой акционер или собственник получить вне зависимости от своих трудовых результатов. Он может вообще не работать в компании. И даже если участвует в распределении прибыли сотрудник, а чаще всего это топ-менеджеры, с его зарплаты взносы уплачиваются, а с дивидендов — нет. Он получает деньги не за свои результаты, а за результаты работы всей компании, так как прибыль была в распоряжении фирмы, и она результат работы все организации.

Выплачивать дивиденды можно учредителям и акционерам. Порядок начисления, отражения в бухучете и уплаты налогов не изменяются.

Сколько налогов нужно уплатить, чтобы получить чистую прибыль

Налоги на выплату дивидендов зависят от режима налогообложения. У общего режима ставка налога 20% от общей суммы прибыли. У упрощенцев ставка меньше и зависит от базы. Выплата дивидендов на УСН «Доходы минус расходы» облагается по ставке 15 %, только «Доходы» — всего 6 %. То есть, цена распределения прибыли на УСН меньше, так как ставка налога к уплате ниже. При выплате дивидендов при УСН нужно отдать бюджету 6 % или 15 %, а при ОСНО — все 20 %.

На ЕНВД такой расчет сделать сложнее. Налог уплачивается с вмененного дохода, каков будет чистый финансовый результат зависит от конкретного вида деятельности и условий работы.

Выгоднее выплачивать дивиденды в ООО на УСН или ЕНВД. Но помните, что в отличие от ОСНО, эти режимы имеют ограничения. Например, у УСН есть лимит по годовой выручки — 150 млн рублей. Соответственно ограничен и размер чистой прибыли к распределению, так как прибыль не может быть больше выручки.

Быть учредителями и акционерами могут не только физические лица. Пакет акций или долю в компании может иметь ООО. Порядок выплаты дивидендов юридическому лицу отличается только налогообложением. Выплаченная сумма — это доход юрлица, который облагается налогом. Для упрощенцев этот доход подпадает под УСН 6 % или 15 %, а на ОСНО — под налог на прибыль 20 %.

Периодичность выплаты дивидендов

Законодатель разрешает выплачивать дивиденды ежеквартально, по полугодиям и по результатам года. С последним вариантом проблем меньше всего, но собственник может захотеть получать дивиденды ежеквартально. Тогда бухгалтер должен предупредить его о возникающих рисках.

Во-первых, ежеквартальное распределение нужно зафиксировать в уставе компании. К тому же ежеквартально нужно будет проводить общее собрание, протоколировать и фиксировать его результаты на бумаге.

Во-вторых, возникает сложность с уплатой налогов. Рассмотрим идеальную ситуацию. Распределение дивидендов ежеквартальное. В каждом квартале компания получает чистую прибыль и распределяет ее. Все идеально, и никаких сложностей нет.

Проблемы возникают, если по итогам года неожиданно появился убыток. Выплаты дивидендов за прошлые 3 квартала налоговая переквалифицирует. И это будут уже не дивиденды, а выплаты за счет средств из прибыли. Возникает обязанность не только уплатить НДФЛ, но и уплатить взносы во внебюджетные фонды — ОМС, ПФР, ФСС. Логика проста. Дивиденды можно платить только из чистой прибыли, а раз по итогам года убыток, значит базы для распределения не было.

Второй пункт особенно важно донести до собственников, чтобы они понимали необходимость контролировать прибыль и выводить ее в «плюс» по итогам года. Иначе возникнет дополнительная нагрузка на компанию.

Пропорциональное распределение дивидендов

Чистая прибыль — собственность компании и акционеров. Поэтому распределить они могут ее по своему желанию. И совсем не обязательно делить ее пропорционально. Но дивидендам признается только та сумма, которая пропорциональна доле собственника.

Например, у компании 4 собственника, чистая прибыль 100 000 рублей. Если они разделят ее по 25 000 рублей каждому, то возникает обязанность уплатить НДФЛ. Взносы в фонды не платятся. Все 25 000 рублей у каждого лица будут признаны дивидендами.

Второй вариант — непропорциональное распределение. Доли у владельцев равные — по 25 %. Но распределение иное. Собственники №1 и №2 получили по 40 000 рублей, №3 и №4 — по 10 000 рублей. У первых двух собственников сумма свыше 25 000 рублей, будет признана доходом за счет прибыли. С этих 15 000 нужно удержать НДФЛ и заплатить взносы в ПФР, ОМС и ФСС.

То есть, если собственник или акционер получает сумму большую, чем ему полагается его долей, это признается доходом из средств прибыли.