Как делать скидки, чтобы остаться в плюсе?

Не делайте скидки просто потому, что «все так делают». У вас должна быть конкретная цель, от которой вы будете отталкиваться: формировать цену, измерять и анализировать итоги акции.

Например, цели могут быть такими.

Получение дополнительной прибыли

Предприниматель продает косметику. Ежегодно он устраивает двухнедельные акции перед 23 февраля и 8 марта. Скидка на каждую единицу товара составляет 20%, но товар продается исключительно наборами. То есть покупатель получает скидку в обмен на увеличение объема разовой закупки. Результат акции предприниматель оценивает по увеличению прибыли.

Привлечение новых покупателей

Интернет-магазин женской одежды собирается расширить клиентуру. Новым покупателям, которые зарегистрируются на сайте, дарят скидку на платья — 25%. Компания хочет увеличить продажи и готова к тому, что на время акции уменьшится доход с продажи платьев. Магазин прекратит акцию, как только потери прибыли достигнут отметки в 20%. Результат оценят по количеству новых клиентов.

Избавление от товарных остатков

Предприниматель продает товары для дачи и огорода. К концу сезона образовался остаток сезонных товаров. Так как хранение до следующего сезона съест 15% от цены этих товаров, предприниматель решает распродать остатки со скидкой 10%. Результат акции: снижение суммы денежных потерь за счет экономии на складском хранении.

Объясните скидку покупателям

Люди должны понимать, почему сегодня для них товар стоит дешевле. Истекает срок годности — это понятно. Сезонные скидки — тоже понятно. Просто акция или распродажа — непонятно. В чем дело: никто не берет или изначально цена была непомерно завышена?

В итоге скидки разоряют бизнес, а не повышают лояльность покупателей.

Как рассчитать размер скидки

Цена на товар должна быть выгодна обеим сторонам: и продавцу, и покупателю. Ваша задача — рассчитать скидку так, чтобы клиент остался доволен, а вы не ушли в минус.

1. Проверьте фактическую себестоимость товара

Перед снижением цены на товар или услугу нужно знать, сколько они стоят для вас. Помните, что фактическая себестоимость — это не только закупочная цена, но и издержки на доставку товара, погрузочно-разгрузочные работы, сортировку, фасовку. То есть затраты на действия, которые нужно произвести, чтобы полностью подготовить товары к продаже.

Например, торговая наценка в магазине составляет 50%. Магазин закупает товары А и B у разных поставщиков. Закупочная цена товара А у поставщика составляет 100 рублей за штуку. Доставка включена в закупочную цену. Товар поступает в магазин полностью готовый к реализации. Продажная цена рассчитывается по формуле:

Таким образом, продажная цена товара А составит 150 рублей за штуку: (100 / 100) * (50 +100).

Закупочная цена товара B по прайсу составляет 100 рублей за штуку, но доставка в эту сумму не входит. Кроме того, данный товар в магазине нужно расфасовать в индивидуальную упаковку. Затраты на доставку и подготовку товара к продаже обходятся в 20 рублей на одну товарную единицу. То есть себестоимость составит 120 рублей, а продажная цена 180 рублей: (120 / 100) * (50 +100).

Но если магазин установит наценку на этот товар только на основании закупочной цены по прайсу поставщика в 100 рублей, то продажная цена будет занижена, а неучтенные издержки будут погашаться за счет валового дохода.

Будьте внимательны. Если вы не учтете часть издержек в себестоимости и не заложите в продажную цену, то решите, что зарабатываете больше, чем есть на самом деле. И будете удивлены, почему результат продаж не оправдывает ваши ожидания.

2. Рассчитайте свой доход

Важно понимать, что наценка и маржа — не одно и то же. Если товар вам обошелся в 100 рублей, а продаете вы его за 150 рублей — это значит, что ваша наценка составляет 50%.

В нашем примере: (150 — 100) / 100 * 100% = 50%

Но дело в том, что наценку устанавливают на себестоимость товара, а скидку покупателю дают от цены. А в цене товара, который стоит 150 рублей, вашего дохода не 50%, а меньше.

В нашем примере: (150 — 100) / 150 * 100% = 33%.

3. Определите, сколько дохода вы теряете на скидке

Если вы дадите покупателю скидку, то тем самым поделитесь с ним частью своего дохода. И сколько же вы потеряете?

Допустим, вы решили установить скидку на товар в 15%. Воспользуемся данными из нашего примера: 15% / 33% = 45%. Получается, что при скидке в 15% покупатель заберет 45% вашего дохода.

4. Подсчитайте, сколько товара нужно продать, чтобы отбить скидку

Чтобы компенсировать скидочные потери, продать товара придется больше. Продадите меньше — потеряете прибыль.

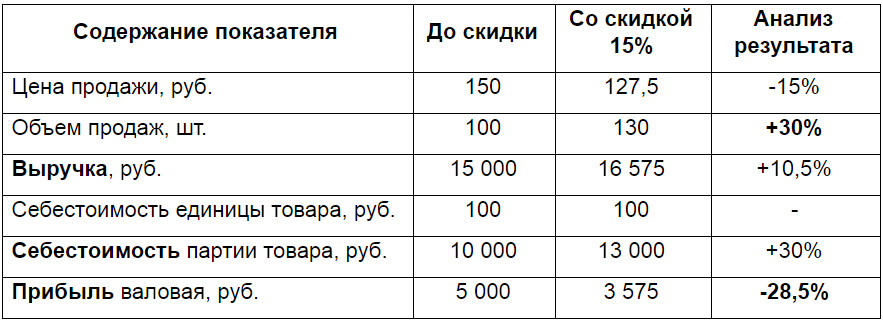

Давайте оценим потери на наглядном примере. Допустим, владелец магазина решил заработать на объеме продаж ходового товара и установил на него скидку в 15%. В результате объем продаж этого товара за месяц действия акции вырос на 30%. То есть за 1 месяц вместо 100 единиц товара магазину удалось продать 130.

Рассчитаем и проанализируем финансовый результат:

Что мы видим? Несмотря на рост выручки, прибыль упала. А значит, повышения объема продаж на 30% недостаточно, чтобы компенсировать потери на скидке. Тем более — чтобы получить дополнительный доход.

Рассчитаем, насколько нужно увеличить объем продаж, чтобы доход остался на прежнем уровне:

В нашем примере: 45% / (100% — 45%) = 82%. Чтобы сохранить прибыль, которую магазин получал до акции, нужно увеличить продажи на 82%. По полной стоимости было продано 100 штук, а чтобы сохранить доход при скидке в 15%, нужно продать 182 штуки. Для получения дополнительной прибыли нужно продать еще больше.

В таблице наглядно показано, на сколько процентов нужно увеличить продажи, чтобы получить тот доход, который был до акции:

Можно создать такую таблицу под нужды своей компании и использовать как настольное пособие, чтобы не тратить время на расчеты.

Совет: прежде чем установить скидку, изучите историю продаж товара за прошедшие периоды. Убедитесь, что вы ставите перед собой реалистичные цели.

5. Подсчитайте, какую скидку можно дать покупателю за определенный объем закупки

Решим обратную задачу: объем продаж известен, но нужно установить оптимальный размер скидки.

Допустим, предприниматель продает уникальный товар, у него есть своя ниша на рынке и постоянные покупатели. Один из покупателей предлагает купить 120% от обычного объема закупки, если ему предложат выгодную цену. Как подсчитать максимальный размер скидки? Воспользуемся формулой:

В нашем случае: (120% / 100% + 120%) * 33 = 18%. То есть чтобы не потерять доход, надо предлагать скидку не больше 18%.

Как делать скидки

Политика скидок

Андрей Исаев, коммерческий директор проекта NATURAL TOBACCO

Применять или не применять скидки? А если использовать, то какими они должны быть? Эти, на первый взгляд, несложные вопросы часто задают себе руководители компаний. В действительности ответы на них не так однозначны, как может показаться.

Разовые скидкиЭто распространенная разновидность скидок, используемых, в основном, оптовыми и розничными торговыми предприятиями малого и среднего бизнеса. Такие скидки действуют при определенном объеме закупки товаров и имеют ограниченное время действия. Как правило, компании применяют инструмент разовых скидок для решения своих тактических задач. Например, чтобы реализовать скопившийся и непроданный в намеченный срок товар, привлечь внимание клиентов к новому продукту или к себе как к поставщику.

К данному виду скидок с полным правом можно отнести распродажу товаров (в частности, предметов одежды, обуви, модных аксессуаров и др.), на смену которым уже произведены новые серийные образцы и коллекции. К сожалению, часто можно встретить и распродажи продуктов питания с истекающим сроком хранения, невостребованных по заявленной ранее цене. Подобные случаи, как правило, говорят об ошибках в управлении торговой маркой или товарными запасами.

К этой же категории относятся и сезонные скидки. Они действуют исключительно в межсезонье (например, на технически сложные товары, предметы обихода, садовый инвентарь, предметы для охоты и рыболовства и проч.). Подобные скидки особенно актуальны для производителей и дистрибьюторов товаров с остро выраженной сезонностью. Потребители воспринимают их как явление временное и в то же время периодичное.

Долговременные скидки

Наиболее интересными для рассмотрения являются скидки, работающие длительное время. Например, в течение одного календарного года, в рамках срока действия однолетнего или неоднократно пролонгируемого контракта. Многие специалисты называют этот вид скидок стратегическими. Они практически всегда фигурируют в отношениях между современными крупными компаниями.

Наиболее часто используют скидку, привязанную к объему закупаемого товара. Ее величина не постоянна, она каждый раз зависит от размера вновь приобретаемой партии.

Накопительные скидки более сложны для расчета, но гораздо привлекательнее выглядят для покупателей. Суть их заключается в том, что продавец, когда дает скидку на очередную товарную партию, учитывает объем товара закупленного этим же клиентом ранее. При выходе на новый накопительный рубеж покупателю предоставляют увеличенный размер скидки, который учитывает общий объем сделанных закупок. Однако предоставляется новая увеличенная скидка только на последнюю партию товара (таблица 1).

Таблица 1. Пример расчета накопительных скидок в зависимости от «истории» объема закупок

Общая сумма закупок, руб.

Величина скидки за данную партию, %

Величина скидки за данную партию, руб.

Поставщик может применять и так называемый «ретро»-вариант. Он означает, что новая скидка распространяется и на ранее закупленный клиентом товар. Действует такая скидка в виде дополнительного «ретро»-бонуса (таблица 2).

Таблица 2. Пример расчета дополнительных «ретро»-скидок

Величина скидки за данную партию, %

Величина скидки за данную партию,

руб.

Общая сумма закупок, руб.

Накопительная скидка,

руб.

Обычно стороны придерживаются правил, по которым результат обнуляется в конце года, после чего опять начинается новый цикл накопления скидок. Классический вариант «ретро»-скидки поставщики часто применяют в работе с крупными розничными сетями.

Наряду с уже перечисленными существует так называемая договорная, постоянно действующая в данном календарном году скидка. Она соответствует статусу покупателя в иерархии клиентов поставщика. Кроме того, стороны определяют квартальные (реже, годовые) плановые уровни общего объема и проценты накопительных ретро-скидок, соответствующие им. Расчет таких скидок производят без учета договорной скидки ежеквартально по результатам достижения плановых объемов закупок, сделанных сетевым клиентом.

Аналогичная система используется крупными производителями в отношениях со своими партнерами-дистрибьюторами.

Скидка первого планового месяца устанавливается на основе пробных продаж в последнем месяце предыдущего года (если таковые имелись) или согласовывается сторонами отдельно от общей шкалы. Скидка второго месяца рассчитывается на основе фактических продаж первого, и т. д.

Так, в нашем случае, поставщик предоставил скидку 4 процента на все закупки, которые покупатель сделает в январе. Величина этой скидки была определена поставщиком и согласована с покупателем исходя из пробных продаж в декабре. При первой закупке продавец скидку еще не предоставлял, а лишь определял потенциал сотрудничества и возможности покупателя. Поставщик предложил шкалу авансовых скидок на каждый последующий месяц. Их размер будут определять в зависимости от объема закупок в предыдущем месяце.

Закупив товар в январе на 700 рублей, покупатель получил 28 рублей (4 %) скидки, но не заработал ее на февраль. Поэтому, несмотря на то, что в феврале он закупил товара уже на 1000 рублей, скидку ему не предоставили. Но в то же время покупатель заработал 2 процента скидки для закупок в марте.

Для поставщика положительной стороной данных скидок является то, что они усиливают зависимость покупателя от стабильности совершаемых им закупок, четкого управления своими товарными запасами и каналами сбыта. Эту закономерность легко заметить, если сравнить авансированную и накопительную скидки.

Дистрибутивная скидка Данные скидки, как уже понятно из названия, предоставляют дистрибьюторам. Это мотивирует их на реализацию и распространение товара через розничные торговые и мелкооптовые предприятия. Дистрибьютор берет на себя обязательство обеспечить постоянное наличие товара в оговоренном количестве торговых точек. Выполняя эту задачу, он получает дистрибутивную скидку. Ее рассчитывают как процент от фактического объема закупок товаров, реализованных через прямую продажу партнера розничным предприятиям.

Этот инструмент мотивации прямых продаж обычно применяют компании-производители известных на рынке брендов. Ведь они заинтересованы в широкой представленности торговых марок своих продуктов в розничном секторе и поддержании их известности.

Скидка за своевременность оплатыЭтот вид скидки становится все более актуальным в наше время.

Смысл данной скидки в том, что поставщик предоставляет бонус за своевременность оплаты закупленного ранее товара дисциплинированным клиентам. Скидку рассчитывают как процент от суммы зачисленных на расчетный счет поставщика денежных средств, при отсрочке платежа по договору.

Система скидок должна быть понятна даже ребенкуОчень важно, чтобы в применении скидок отсутствовала анархия, как по их размеру, величине, условиям и формам, так и в части лиц, уполномоченных предоставлять скидки. Если компания-поставщик хочет завоевать авторитет среди своих покупателей (дистрибьюторов, дилеров, оптовиков, розничных сетей и независимых магазинов) и управлять стабильно работающими каналами сбыта, то она обязана иметь стройную и понятную своим партнерам систему скидок. Нельзя допускать бесконтрольную «персонификацию» процесса предоставления скидок. Это неизбежно ведет к появлению «сынков» и «пасынков» среди клиентов, и способствует злоупотреблениям коммерческого персонала и кризисам сбыта.

Всегда нужно помнить, что при умелом управлении скидка является хорошим мотивационным стимулом для покупателя. Она позволяет поддерживать длительный интерес клиентов к поставщику и его продукции. Умное ценообразование делает компанию более гибкой и адаптированной к изменениям рынка, приносит ей ощутимую выгоду, как в финансовом плане, так и в части делового имиджа.

Предоставляя скидку, помните об НДС

Владимир Мещеряков, глава экспертной коллегии журнала «Практическая бухгалтерия», руководитель авторского коллектива книги «Годовой отчет»

«Поставляя продукцию, продавцу нередко приходится идти на уступки клиентам. Может возникнуть ситуация, когда товар продан, но покупатель расплатился не полностью. На оставшуюся сумму долга продавец решил предоставить ему скидку. Такой случай проанализировали инспекторы ФНС в своем письме от 25 января 2005 г. № 02-01-08/8(a).

Чтобы не возникло проблем с проверяющими, пропишите скидку в договоре. Не забудьте только внести исправления в первичные документы. Именно они и послужат доказательством того, что вы предоставили клиенту именно скидку, а не простили ему долг.

Обязательно следует помнить про НДС. Ведь базу по этому налогу определяют с учетом всех изменений (п. 4 ст. 166 НК). Поэтому внесите исправления в выставленные ранее счета-фактуры. Как это сделать, сказано в пункте 29 Правил ведения журналов учета полученных и выставленных счетов-фактур (утв. постановлением Правительства от 2 декабря 2000 г. № 914).

Если товар продан в одном отчетном периоде, а скидка предоставлена в одном из следующих, придется корректировать НДС, начисленный в период отгрузки. Выручку от реализации в этом периоде нужно будет уменьшить на сумму скидки».

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как рассчитать экономическую эффективность скидки

Неконтролируемая щедрость в предоставлении скидок покупателям влечет недополучение прибыли, а излишняя осторожность – особенно в преддверии грядущих праздников – грозит вылиться в потерю клиентов. Как найти и рассчитать экономически эффективный размер скидки?

Принципы применения скидок

Прежде чем перейти к непосредственному описанию видов скидок и к их экономической оценке, следует остановиться на принципах их применения, выполнение которых должно обеспечивать эффективность всей системы скидок.

Во-первых, применение системы скидок должно привести к положительному экономическому эффекту. То есть скидки не должны восприниматься как неизбежное зло, с которым приходится мириться компании. Напротив, они должны служить, по крайней мере, сохранению уровня прибыльности, а лучше – его повышению.

Во-вторых, предоставляемая скидка должна вызывать у покупателя реальный интерес и стремление к выполнению оговоренных условий.

В-третьих, система скидок должна быть проста и понятна клиентам и сотрудникам компании. Наличие в одной системе одновременно большого количества разных видов скидок может создать путаницу и непонимание у покупателя и значительно затруднить работу отдела продаж.

Основные виды скидок

1. Прогрессивные скидки при больших объемах закупки

Это наиболее распространенный вид скидок. Компания устанавливает их прогрессивную шкалу в зависимости от объема партии товара или объема закупок за определенный период. Однако в большинстве случаев такие системы составляются интуитивно и очень часто являются недостаточно эффективными.

Для расчета шкалы скидок может служить принцип не уменьшения уровня прибыли – прибыль при цене со скидкой и новым объемом продаж должна быть не меньше, чем при начальных значениях цены и уровня продаж.

Учитывая этот принцип, можно вывести формулу для расчета скидок,

где текущая маржа – это выручка за вычетом переменных затрат для производственного предприятия или стоимость закупки для торговых компаний. Если у торговой компании большая величина собственных переменных затрат, то их так же следует добавлять к стоимости закупки;

желаемый прирост маржи – это показатель желаемого прироста маржи по отношению к текущему уровню.

Как видно из формулы, для расчета шкалы скидок используются укрупненные данные (маржа и процент наценки) по товарной категории. При этом в самой товарной категории может содержаться большое количество товарных позиций с разными ценами, единицами измерения и объемами продаж.

Использование исходных данных по категории продуктов делает формулу легко применимой на практике, так как шкалу скидок приходится разрабатывать целиком для категорий товаров, а не для отдельных позиций.

Возможны два варианта применения формулы:

1)если клиент просит дополнительную скидку, то компания должна решить, какие встречные условия предложить для того, чтобы как минимум сохранить уровень прибыли;

2) разработка общей шкалы скидок для всех клиентов по определенной товарной категории.

Клиент просит дополнительную скидку

Допустим, клиент ежемесячно закупает определенную категорию товаров на сумму 40 000 рублей с учетом предоставленной клиенту скидки 2%. То есть по прайс-листу такая партия стоит 40 816 рублей (40 000 руб/(1 – 2%/100%)). Средняя торговая наценка по данной товарной категории составляет 25%. Таким образом, закупочная цена рассматриваемой партии товара равна 32 653 рублей (40 816 руб/ (1 + 25%/100%)), а текущая маржа 7347 рублей (40 000 – 32 653).

Итак, клиент просит большую скидку. Например, 4% или 7%. Какие встречные условия должна предложить компания для того, чтобы сохранить уровень прибыли? Допустим, для уровня скидки в 7% и более компания установила желаемый прирост маржи в 1000 рублей по сравнению с предыдущим уровнем 7347 рублей. Рассчитаем по приведенной выше формуле необходимый объем продаж в денежном выражении для каждого уровня скидки (см. табл. 1).

Таблица 1. Расчет требуемого объема продаж

Желаемый прирост маржи

Требуемый объем продаж со скидкой

Требуемое увеличение объема продаж по отношению к текущим продажам

Стоимость по прайс-листу

Разработка общей шкалы скидок

Для этого необходимо проделать следующие расчеты:

1) определить начальный объем продаж, с которого начинаются скидки (допустим, 75 000 рублей);

2) установить приемлемую сумму маржи для каждого уровня скидки, которую компания хотела бы получить;

3) полученные объемы продаж для каждого уровня скидки можно округлить в большую сторону до ближайшего круглого числа;

4) обязательно проверить, насколько привлекательна для клиентов такая шкала скидок.

Для варианта, когда торговая наценка равна 20%, получим следующую таблицу (см. табл. 2).

Таблица 2. Расчет шкалы скидок

Желаемый прирост маржи

Требуемый объем продаж со скидкой

Округленный объем продаж со скидкой

Стоимость по прайс-листу

2. Контрактные скидки

Эта группа скидок должна мотивировать клиента к выполнению таких контрактных условий, которые выгодны для компании. Контрактные скидки могут быть обусловлены сроком оплаты, определенным видом платежа или валюты, закупкой определенной товарной линейки и т. д.

Для установления условий по сроку оплаты, валюте платежа и по виду платежных средств экономической оценкой может служить банковский процент, затраты на конвертацию и банковские услуги, а для линейки и сортности – затраты на замораживание оборотных средств и другие выгоды от комплексного заказа.

Таким образом, компания устанавливает для клиента такие условия, выполнение которых интересно для клиента и выгодно для компании. И наоборот, возможно установление наценок на условиях, которые невыгодны компании.

Скидка, обусловленная сроком оплаты

Примером установления условий по сроку оплаты может служить следующая схема. Существует базовая цена товара при оплате по факту поставки. При этом имеется возможность предоставить отсрочку клиенту на 30 дней либо получить предоплату от клиента на 30 дней. Если компании выгодно мотивировать клиента к тому, чтобы он расплачивался раньше, можно установить скидку при предоплате и, наоборот, наценку при отсрочке платежа.

Ставкой сравнения может служить банковский процент. Возьмем для примера 18% годовых или 1,5% в месяц. Таким образом, компания может установить условия чуть лучше, чем банковская ставка (например, скидка 2% при предоплате и наценка 2% при отсрочке платежа) для того, чтобы клиенту было интересно оплачивать товар раньше.

Пример 4

Скидка, обусловленная валютой расчетов

У клиентов компании, занимающейся торговлей автозапчастями для иномарок, была возможность оплачивать товар разными видами наличной валюты (рублями, долларами и евро). Но при сложившейся системе оплаты долларов было в избытке, рублей не хватало, а евро на тот момент еще не получил достаточного распространения.

Тогда была составлена и проанализирована «карта потоков валют» – то есть было оценено, в каком объеме компания получает разную валюту и в каком объеме существует необходимость ее тратить, с учетом всех условий по конвертации и стоимости банковских услуг. После чего условия по приему валюты и внутреннему курсу были аккуратно изменены в сторону более выгодных условий с точки зрения компании.

Пример 5

Скидка, обусловленная комплексом условий

Нередко можно встреть схему «ретро-бонус» (выплата суммы скидки по итогам месяца при выполнении ряда условий). Общая сумма скидки складывается из набора условий, выполнение которых нужно компании. Например:

Таким образом, при выполнении всех условий клиент получает общую скидку 8%.

Однако такая схема работает тоже не всегда. Иногда клиенты (особенно небольшие) говорят: «Ты дай мне сейчас 3% и мне больше не надо». Важно не забывать принцип привлекательности скидки для клиента и отслеживать, что реально вызывает у него интерес.

Следующим важным пунктом контракта являются условия доставки товара. Компания может предусмотреть дополнительные действия по стимулированию клиентов к выполнению выгодных для нее условий. Например, при наличии постоянного автопарка продавцу необходимо стараться доставлять товары собственным автотранспортом (в пределах норм загрузки транспортных средств), поскольку простой автомобилей так или иначе скажется на финансовых результатах. А стабильная загрузка автопарка может принести выгоды как прямые экономические, так и косвенные (в виде удобства для клиентов).

Наценка при предоставлении дополнительной услуги по доставке может быть обоснована тем, что ее сумма несколько меньше, чем стоимость альтернативной услуги по доставке при использовании клиентом наемного транспорта.

Напротив, если у клиента есть свой транспорт, он вправе потребовать скидку. Но в этом случае продавец может установить скидку несколько меньшую, чем собственные затраты на доставку.

3. Сезонные (праздничные) скидки для перераспределения спроса

Применение сезонных скидок позволяет перераспределить спрос во времени – обеспечить равномерную загрузку и снизить совокупный спрос в пиковые периоды.

Сезонность спроса является распространенной ситуацией в условиях ограниченных производственных мощностей компании, когда в период пика она не может обеспечить все заявки, а в период спада вынуждена простаивать. В таком случае скидки призваны перераспределить спрос во времени и стимулировать покупателей приобретать товар раньше наступления сезона и соответственно уменьшать спрос в периоды пика.

Затраты на переключение – это затраты, которые придется понести покупателю при переключении на новый товар или нового продавца. Затраты могут быть как денежные (потеря скидки), так и психологические (привычка, удобство для покупателя).– Примеч. автора.

Сезонные колебания могут быть как в течение длительного времени (например в летние месяцы или новогодние праздники), так и в короткие периоды – неделя и день. Тогда пиковыми могут быть соответственно выходные дни и вечерние часы. Поэтому в некоторых супермаркетах предоставляют скидки пенсионерам при совершении ими покупки до 12 часов. Экономическим критерием эффективности таких скидок может служить оценка выгоды от перераспределения спроса и упущенной прибыли при необеспечении пикового спроса.

Если компания целенаправленно готовится к повышению покупательной активности, иногда применяются праздничные скидки, основная цель которых – оживление торговли и привлечение клиента именно в свой магазин в период заранее прогнозируемого повышения покупательной активности.

4. Сезонные скидки для ликвидации товара

Другим видом сезонных скидок являются скидки для избавления от товара, основная задача которых – стимулировать спрос для ликвидации остатков. Если компании не удалось продать все товары, имеющие сезонный спрос в период пика продаж, то у нее есть две возможности: хранить эти остатки до следующего сезона или предоставить скидки для возможной ликвидации остатков. Поэтому экономической оценкой для расчета таких скидок является оценка затрат на хранение продукции. При этом следует учесть как прямые затраты (в основном использование занимаемых площадей), так и косвенные (риски физического и морального старения товара, потеря товарного вида и т. д.). Таким образом, если затраты на хранение товара велики, а рассчитанная скидка действительно способна привлечь достаточное число покупателей, то применение такого вида скидок целесообразно.

Предупреждение неблагоприятных налоговых последствий

При применении скидок необходимо учитывать положения статьи 40 Налогового кодекса РФ, в которой установлены принципы определения цены товаров, работ, услуг. По общему правилу для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки, и, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Но следует помнить, что при отклонении цены более чем на 20% в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного периода времени, налоговые органы могут проверить правильность применения цен по сделкам (подп. 4 п. 2 ст. 40 НК РФ). При выявлении отклонения они вправе доначислить налог и пени.

Поэтому если максимальный размер скидки составляет 20% от уровня обычной цены (если цены держатся на уровне среднерыночных), то у налоговых органов не возникает повода придраться к продавцу. Если же предполагаются скидки более 20%, то такие действия необходимо объяснять тем, что скидки обусловлены маркетинговой политикой организации-налогоплательщика. Или сезонными и иными колебаниями спроса. Эти факторы налоговые органы обязаны учитывать при расчете рыночной цены. На эти и другие обстоятельства, перечисленные в пункте 3 статьи 40 НК РФ, налогоплательщик вправе сослаться, защищая свои интересы.

Однако такие действия необходимо обязательно подтверждать соответствующими документами. В обязательном порядке они должны быть закреплены в специальных внутренних документах. Это может быть приказ или распоряжение руководителя организации. Кроме того, указание на формирование цены сделки с учетом скидок в рамках проведения маркетинговой политики также можно отразить в тексте договора купли-продажи товаров, реализуемых со скидкой, в счете на оплату товара. Это является доказательством того, что цена товара не занижена вследствие иных причин.

5. Привлечение новых клиентов и удержание старых

Основная задача систем скидок, направленных на привлечение новых покупателей, заключается в формировании в некоторый промежуток времени таких условий, которые бы обеспечивали заинтересованность и побуждали покупателя обратиться именно к этому продавцу. Причем для достижения такого результата необязательно снижать цену на все товары. Достаточно снизить ее лишь на несколько так называемых товаров-«индикаторов», цены на которые помнит покупатель и по которым судит об уровне цен всей компании.

Товары-«индикаторы» должны занимать небольшой объем в общей массе продаваемых товаров, поскольку снижение цены на большую часть ассортимента либо на «основной» товар может привести к значительным экономическим потерям. Таких товаров может быть не более 3–5 в каждой товарной категории, и именно по ним покупатель должен знать уровень цен. Покрытие потерь от снижения цен на некоторые товары должно осуществляться за счет дополнительной реализации других товаров, на которые цена может быть и завышенной.

После того как компании удалось привлечь новых покупателей, следующей задачей является удержание их – формирование таких условий, при которых клиент, сделавший первую покупку, будет заинтересован приобретать товар у данного продавца и в дальнейшем. При этом идеальным вариантом можно считать ситуацию, при которой каждая последующая покупка будет все больше и больше повышать этот интерес. Такую задачу довольно успешно можно решить, используя систему накопительных скидок: они должны быть существенны для покупателя и должны превышать затраты на переключение при обращении его в другую компанию.

6. Дилерские скидки

Отдельной категорией скидок являются скидки для дилеров, дистрибьюторов, оптовиков, фирм, которые участвуют в системе распределения продукции компании-продавца. Грубой экономической оценкой для дилерских скидок может служить величина скидки, примерно равная стоимости услуг по распределению продукции (или она немного меньше затрат на организацию собственного канала продвижения).

Итак, если грамотно разработать и рассчитать систему скидок, то они будут экономически выгодны как для самой компании, так и для покупателя. Причем эффект, который производит скидка, измеряется не только экономической выгодой. Компания, предоставляющая скидку своим покупателям, демонстрирует заботу, уважение и повышенный интерес к ним, что чаще всего провоцирует их лояльность к компании. А лояльность покупателя стоит дороже денег.