Дивидендный портфель: как заработать более 20% прибыли в год

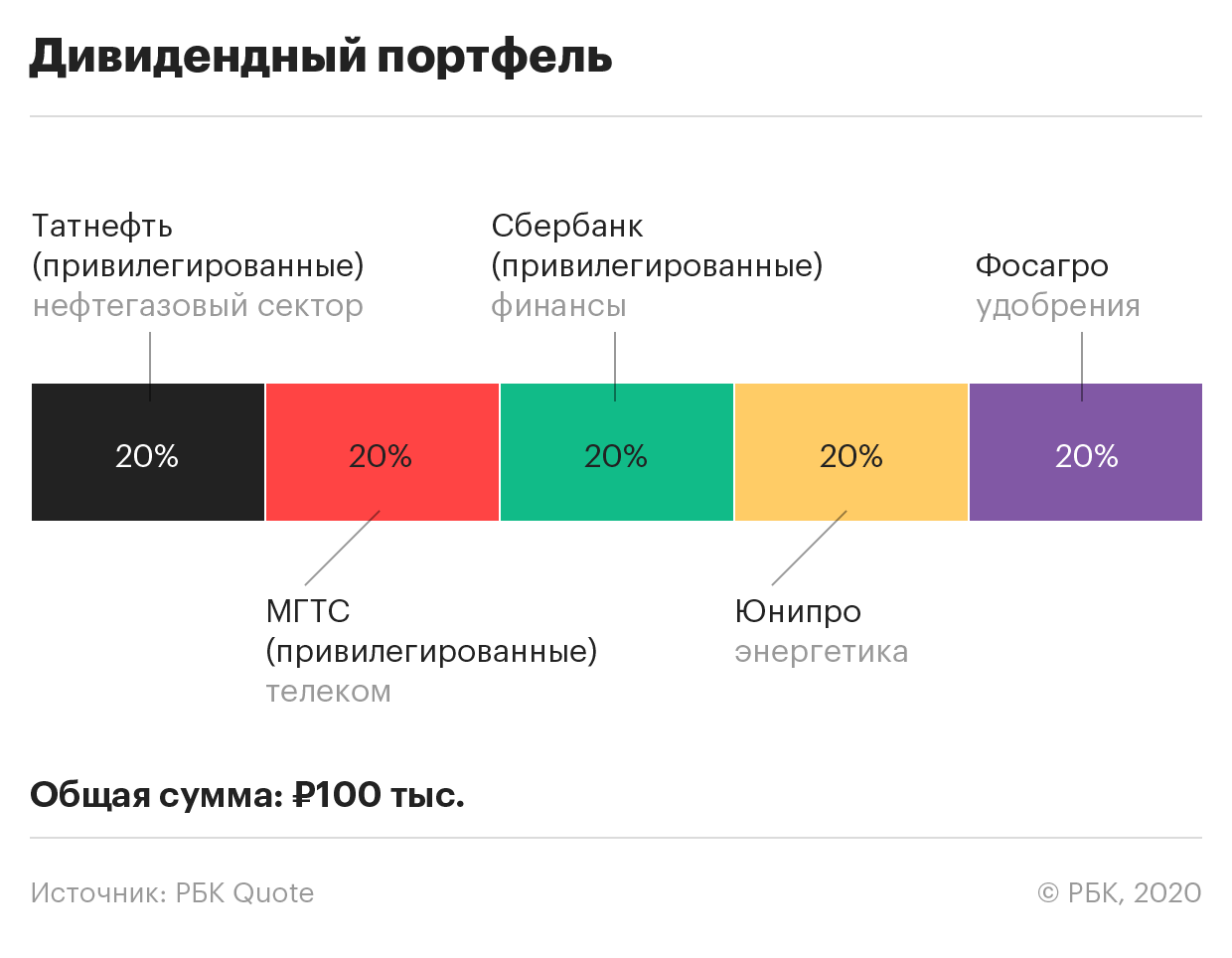

Дивидендный портфель нужен в первую очередь для получения дополнительной прибыли. Наша цель — получить процент выше депозита. Всего я вложил ₽100 тыс. в акции пяти компаний. Деньги разделил по 20% на каждую компанию. Дивидендная доходность предположительно составит 7%. К этому прибавим потенциальный рост цены на акцию 15%. По итогам года планирую получить 22% годовых.

При выборе акций я смотрел на величину дивидендных выплат. Также обязательно нужно диверсифицировать портфель, чтобы обезопасить свои вложения. Поэтому бумаги я купил из разных секторов экономики. Мой выбор пал на нефтегазовый сектор, телеком, финансы, энергетику и удобрения. Из пяти бумаг три привилегированные. Я выбрал их, потому что по привилегированным акциям часто дивиденды выше, чем по обычным. Как в случае с этими бумагами. Вот какие компании я в итоге купил:

Экономика растет и падает неравномерно. Почему я выбрал «Татнефть», а не, например, «Сургутнефтегаз»? Особой разницы не вижу, в целом обе бумаги довольно надежные и генерируют неплохую дивидендную доходность. Часто бывает, что в одной отрасли у нескольких бумаг похожие показатели. В таких случаях я просто выбираю любую из них.

Также и с МГТС. Кроме этой компании в телекоммуникационном секторе есть еще один лидер — МТС. Обе компании стабильно выплачивают хорошие дивиденды. В данном случае у МГТС по прогнозам на следующий год выше дивиденды. У «Фосагро» есть конкурент в лице «Акрона», но я думаю, что дивиденды по «Фосагро» тоже будут выше. А «Юнипро» выбрал, потому что имеет неплохую дивидендную историю.

Почему я не купил ММК или «Норникель»? Тут вопрос еще в количестве денежных средств. Если бы вложил в портфель 300 тыс. руб., можно было бы купить дополнительно бумаг — до семи — десяти. «Норникель» тоже очень неплохая бумага, но сейчас, как мне кажется, сильно переоценена.

Мы продолжим следить вместе с инвестором за тем, что происходит с дивидендным портфелем. При необходимости будем продавать и покупать акции, реинвестировать дивиденды и делиться успехами. Следующий выпуск — весной.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Пример портфеля дивидендных акций

Приносить регулярный доход от инвестиций может любой портфель, стоимость которого увеличивается — дивиденды здесь ни при чём. Инвесторы, полагающие, что акции с выплатой дивидендов дают дополнительную доходность, обманываются. Не верите? Приводим доказательства в статье.

У российских инвесторов популярны так называемые «дивидендные стратегии» — формирование инвестиционного портфеля из акций, которые помимо доходности за счет роста котировок приносят регулярную доходность в виде дивидендов. Мечта таких инвесторов — жить «на дивиденды», не уменьшая при этом «тело» капитала, сами акции в портфеле (спойлер: так не получится).

Отчасти иррациональную любовь к дивидендам можно объяснить тем, что большинство инвесторов в России страдают «портфельным патриотизмом» — то есть инвестируют в акции российских компаний, дивидендная доходность которых доходит до 8%. А еще — непониманием, откуда берутся дивиденды, и какие риски возникают, если отбирать только акции с выплатой дивидендов. Объясняем, что не так с «дивидендными стратегиями».

Что такое дивиденды и откуда они берутся

Минусы дивидендных стратегий

Как видим, объективных данных о превосходстве «дивидендных» портфелей нет. Зато есть факты, указывающие на их недостатки:

1. Слабая диверсификация. По данным Dimensional Fund Advisors, средняя доля компаний, выплачивающих дивиденды в США, с 1963 по 2019 год составляла около 52%. Значит, инвестор, сфокусированный только на дивидендных акциях, упускает почти половину компаний широкого рынка. Меньше диверсификация — выше риск.

2. Отсутствие гарантий. Многие инвесторы предпочитают акции с дивидендами, потому что надеются создать надежный поток доходов в будущем. Но прошлые результаты не определяют результаты в будущем. Дивидендная доходность сегодня менее изменчива, чем доходность за счет роста стоимости акций, но это ни в коем случае не гарантия размера доходности (и ее наличия) в будущем.

Доля компаний различных рынков, сокративших или отменившых дивидендные выплаты в 2020 г.

В 2009 году 43% компаний по всему миру сократили свои дивиденды, а 14% полностью отменили их (Stanley Black, “Global Dividend-Paying Stocks: A Recent History”). В 2020 г. из-за пандемии COVID-19 число компаний, снизивших дивиденды, тоже значительно выросло.

3. Негибкость. Инвесторы, которые выбирают дивидендные акции, не контролируют частоту и размер поступлений выплат на брокерский счет. А вот если инвестор самостоятельно формирует «дивиденды» за счёт продажи части акций, то он же определяет размер и график своих доходов.

Почему же инвесторы соблазняются дивидендными стратегиями?

Об иррациональной любви к дивидендам

Тут работает психология: людям приятно, когда на их брокерский счет поступают деньги. Это эмоциональное отношение отражается и в языке: дивиденды непременно «капают» — как сок из березы весной. Правда, счастливые в моменте получатели дивидендов упускают очевидный факт: когда компания выплачивает дивиденды, стоимость ее акций падает — как раз на величину дивидендов (так называемый «дивидендный гэп»). То есть при прочих равных стоимость акции без выплаты дивидендов и стоимость акции после выплаты дивиденда плюс сама выплата — одинаковы (с дивиденда еще предстоит уплатить налог).

Понятно, что на фондовом рынке цены постоянно меняются, поэтому инвесторам сложно увидеть так наглядно, как в примере с 10 рублями, эффект дивидендов. Но именно так это работает.

Акции с одинаковым воздействием таких факторов, как размер, стоимость, прибыльность и инвестиции, имеют одинаковую среднюю ожидаемую доходность, независимо от того, выплачивают они дивиденды или нет.

Важно обратить внимание и на то, что будет дальше: у одного инвестора в портфеле осталась акция стоимостью в условные 10 рублей, а у другого — подешевевшая, скажем, до 9 рублей акция + 1 рубль дивидендов на брокерском счёте. Если инвестор снимает и «проедает» дивиденды — его портфель постепенно «худеет» (стоимость акций снижается). Если он реинвестирует дивиденды в те же акции — то несёт дополнительные издержки (налог на дивиденды и брокерская комиссия по новой сделке), то есть опять проигрывает тому, чья акция не «конвертирует» часть прибыли в наличные и обратно.

Мы не утверждаем, что дивидендных акций нужно избегать. Дивидендная доходность — важная составляющая общей доходности акций при инвестировании в широкие рынки, к примеру, с помощью ETF. К этому же выводу в своем исследовании приходят аналитики Vanguard. Они рекомендуют смотреть на общую доходность отдельных рынков (total return) и не пытаться делать выводы, основываясь только на дивидендной доходности или доходности от прироста капитала.

Самая главная ошибка «дивидендных» инвесторов — уверенность о том, что дивиденды можно использовать как фактор для выбора «прибыльных» акций. Опережение «дивидендным» индексом широкого рынка на отдельных временных отрезках связано с другими модельными инвестиционными факторами (например, «стоимостью», value).

Ориентация только на дивиденды ничем не отличается от попытки собрать инвестиционный портфель из акций компаний с высокой исторической доходностью и названием на букву «А». В обоих случаях дополнительный параметр (дивиденды и название компании на «А») не является фактором доходности, он бессмысленный.

Как получать «пассивный доход» без дивидендов

Если инвестор хочет получать регулярные выплаты, ему вовсе необязательно владеть дивидендными акциями. Он может самостоятельно формировать «дивидендные выплаты», просто продавая часть подорожавших активов.

В таблице ниже мы сравнили два метода получения дохода: портфель A получает доход через выплату дивидендов, а портфель Б генерирует его через продажу акций.

Сравнение способов формирования инвестиционного дохода с помощью дивидендов (портфель А) и продажи части портфеля (портфель Б)

Инвестор с портфелем A (с выплатой дивидендов) в конечном итоге владеет тем же количеством акций, что и до выплаты дивидендов, но мы предполагаем, что эти акции снизились в цене. Инвестор с портфелем Б владеет меньшим количеством акций, однако их стоимость не снизилась в результате выплаты дивидендов. Оба подхода приводят к одному и тому же результату — оба инвестора в конечном итоге имеют 100 долларов наличными и 1900 долларов в акциях без учета потенциальных торговых издержек или налоговых последствий.

Резюмируем основные мысли:

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Сравнение «ленивых» портфелей: 4 варианта стратегии для пассивных инвесторов

Ленивый портфель — это набор активов, который практически не требует участия со стороны инвестора.

Новичков на фондовом рынке нередко отпугивает необходимость подбирать акции, следить за корпоративными новостями, макроэкономической ситуацией и отчетностью. А хочется просто вложиться — как с банковским вкладом. И как можно реже возвращаться к управлению активами.

Такие портфели для пассивных инвесторов называют «ленивыми». Рассмотрим несколько таких стратегий.

Что такое ленивый портфель

Есть несколько характеристик, которые этим портфелям присущи.

Стратегический горизонт инвестиций — обычно от 10 лет. Дело в том, что при составлении портфеля на меньший срок приходится действовать в рамках одного бизнес-цикла — а значит, нужно делать поправку на текущую экономическую фазу. При большей дистанции этой поправки можно не делать.

О том, что такое бизнес-циклы и какие у них бывают фазы, я подробно рассказывал в статье «Как диверсифицировать портфель по секторам».

Всесезонность. Вытекает из предыдущего пункта. Когда горизонт инвестирования составляет более 10 лет, ситуация в экономике может не раз поменяться, поэтому портфель должен достойно проходить через любые рыночные ситуации: будь то замедление или рост экономики, низкая или высокая инфляция.

Простота. Такой портфель требует минимума знаний и усилий со стороны инвестора. Чаще всего его составление ограничивается покупкой нескольких биржевых фондов — ETF. В то же время за счет фондов достигается широкая диверсификация, а портфелем не нужно активно управлять. Сразу подчеркну, что рядовому российскому инвестору при торговле через Московскую биржу доступен скудный набор ETF, поэтому некоторые классы активов придется воспроизводить, подбирая отдельные бумаги самостоятельно.

Инвестиции — это несложно

Краткое представление участников

Всепогодная стратегия — одна из самых известных среди инвесторов. В частности, именно ее принципы легли в основу некоторых российских БПИФов: TRUR и OPNW.

В статье я буду рассматривать оптимизированный вариант всепогодной стратегии, где коммодити, они же товары, замещаются акциями сектора Utilities. В статье про всепогодный портфель я показывал, что это качественная альтернатива покупке коммодити, которые, кроме всего прочего, рядовому инвестору недоступны.

Структура и пример наполнения всепогодного портфеля через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Долгосрочные облигации | 40% | iShares 20+ Year Treasury Bond (TLT) | Свой набор ОФЗ |

| Широкий рынок акций США | 30% | Vanguard Total Stock Market (VTI) | FXUS, AKSP |

| Среднесрочные облигации | 15% | iShares 7—10 Year Treasury Bond (IEF) | Свой набор ОФЗ и фонды корпоративных облигаций: VTBU, FXRU |

| Сектор Utilities | 7,5% | Vanguard Utilities (VPU) | Свой набор акций коммунального сектора |

| Золото | 7,5% | iShares Gold Trust (IAU) | FXGD, TGLD, VTBG |

Пример наполнения постоянного портфеля через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Широкий рынок акций США | 25% | Vanguard Total Stock Market (VTI) | FXUS, AKSP |

| Долгосрочные облигации | 25% | iShares 20+ Year Treasury Bond (TLT) | Свой набор ОФЗ |

| Ультракороткие облигации | 25% | SPDR 1—3 Month T-Bill (BIL) | Наличные и вклады |

| Золото | 25% | iShares Gold Trust (IAU) | FXGD, TGLD, VTBG |

Элементарный портфель — гораздо более высокорисковый вариант, на 75% состоящий из акций. Стратегию предложил Билл Бернштейн — финансовый теоретик и автор книг по инвестициям. Портфель действительно простой, так как содержит 2 класса активов и воссоздается добавлением четырех ETF.

Пример наполнения элементарного портфеля через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Акции США малой капитализации | 25% | iShares Core S&P Small-Cap (IJR) | Свой набор компаний из доступных |

| Акции США большой капитализации | 25% | Vanguard Large-Cap (VV) | FXUS, AKSP |

| Акции глобального рынка за исключением США | 25% | Vanguard FTSE All-World ex-US (VEU) | FXRW |

| Краткосрочные облигации | 25% | iShares 1—3 Year Treasury Bond (SHY) | FXTB |

Компании классифицируются по капитализации следующим образом: малая — до 2 млрд долларов, средняя — 2—10 млрд долларов, большая — свыше 10 млрд долларов.

Портфель 40/40/20 состоит из акций, облигаций и золота в указанных пропорциях. При этом в случае с акциями мы одновременно ставим как на растущие — индекс Nasdaq, так и доходные — индекс дивидендных аристократов. Подобную методику я уже использовал при оптимизации портфеля в статье про дивидендных аристократов. Облигации мы также делим на два типа: долгосрочные и короткие. Первые дают лучшую доходность в периоды экономической стабильности, вторые дают о себе знать в турбулентные периоды.

Пример наполнения портфеля 40/40/20 через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Технологические акции | 20% | Invesco QQQ (QQQ) | TECH, FXIM |

| Дивидендные аристократы | 20% | S&P 500 Dividend Aristocrats (NOBL) | Свой набор аристократов из доступных |

| Долгосрочные облигации | 20% | iShares 20+ Year Treasury Bond (TLT) | Свой набор ОФЗ |

| Краткосрочные облигации | 20% | iShares 1—3 Year Treasury Bond (SHY) | FXTB |

| Золото | 20% | iShares Gold Trust (IAU) | FXGD, TGLD, VTBG |

Тест портфелей на исторической дистанции

Результаты ленивых портфелей и S&P 500 за неполные 13 лет

В то же время элементарный портфель оказался самым рискованным. По коэффициенту Шарпа он оказался даже хуже S&P 500 — притом что четверть его отводится надежным коротким облигациям, а S&P 500 целиком состоит из акций.

Повышенная волатильность элементарного портфеля связана с включением в него компаний малой капитализации: у них сильный потенциал роста, но вместе с тем и огромные риски — 37,05% рисков всего портфеля. Также весомую долю риска внесли акции глобального рынка — 34,19% от общего риска портфеля. Они также послужили главной причиной низкой итоговой доходности портфеля: на рассматриваемом историческом отрезке акции глобального рынка стагнировали, дав среднюю доходность 2,38%, при этом теряя в моменте до 43,45% своей стоимости — во время кризиса 2008 года. Такие низкие показатели во многом связаны с дефляционной спиралью, наблюдаемой в экономике, а также падением котировок товарных рынков в последнем бизнес-цикле. В структуре фонда VEU не менее 25% отводится развивающимся рынкам, которые сильно пострадали от подобной конъюнктуры.

Учитывая результаты элементарного портфеля, его можно вычеркнуть из дальнейшего рассмотрения, потому что у него самая низкая доходность при очень высоких рисках.

Как я выбираю дивидендные акции на Московской бирже

И почему меня не волнуют кризисы

Я формирую пассивный доход, который обеспечил бы мне жизнь на пенсии.

Одним из источников такого дохода я вижу долгосрочные вложения в акции российских компаний. Я инвестирую в российский фондовый рынок, так как он относительно дешев по сравнению с тем же американским, а потому и доходность тут выше. К тому же для меня, как для гражданина РФ, он более доступный и понятный.

Сначала мне нравился стоимостный подход, которого придерживается Уоррен Баффетт. Я перелопатил кучу отчетностей компаний с Московской биржи, рассчитал по ним мультипликаторы, нашел недооцененные акции и собрал из них портфель. Но со временем я столкнулся с проблемой: что делать, если все недооцененные акции уже в портфеле и почти все из них подорожали? Мне психологически сложно докупать акции по более высоким ценам, а продавать тоже не хочется, так как на вырученные деньги надо опять что-то покупать — получается замкнутый круг. Если же купленные акции подешевели, то тут вообще одно расстройство и нужна валерьянка.

В итоге я стал выбирать дивидендные акции и перестал волноваться. В статье расскажу, почему и как я их выбираю.

Как инвестировать в акции и не прогореть

Почему я покупаю дивидендные акции

Я рассуждал логически: какие российские компании есть на бирже? В основном это осколки советского наследия и естественные монополии: заводы, нефтепроводы, добывающие отрасли, энергетика, транспорт. Расти этим компаниям особенно уже некуда, инновациями они тоже не блещут, но получают немаленькую прибыль.

И конечным бенефициарам, а в основном это государство или олигархи, нужно как-то эту прибыль получать. Законный способ без отмывания — если компания будет платить дивиденды. И миноритарии в этом случае тоже получат кусочек прибыли.

Я рассматриваю дивидендные акции как машинки по генерации денег. Цены на эти машинки меняются каждый день, но на рынке почти всегда есть акции с хорошей дивидендной доходностью. Для меня хорошая — 8% и больше.

Мне нравится, что не надо думать про продажу дивидендных акций, как это было с акциями роста. Чтобы заработать на акциях роста, нужно их купить дешево, а потом продать дороже — налицо разовая история. Дивидендные акции можно просто держать и получать дивиденды теоретически неограниченное время — по крайней мере пока жива компания.

У дивидендов есть автоматическая поправка на инфляцию: их платят из прибыли от хозяйственной деятельности, а компании во время этой деятельности быстрее реагируют на изменения цен в экономике, чем, например, банки со ставками по депозитам. Поэтому в здоровой ситуации у дивидендов есть тенденция к росту пропорционально инфляции.

Какой план я составил

Я хочу к 2032 году ежемесячно получать от дивидендов 50 тысяч рублей в ценах 2018 года. Я исхожу из того, что инфляция в следующие годы будет 5%. Поэтому в реальности вместо 600 тысяч в год мне в 2032 нужно будет получить 1 187 958 Р дивидендного дохода. Эта сумма вычисляется по формуле сложного процента:

Доход в 2032 = Доход в 2018 × (100% + 5%) (2032 − 2018) = 600 000 × 1,05 14

Каждый месяц я покупаю дивидендные акции на 35 тысяч рублей. Основной критерий выбора — статистика выплат дивидендов и цена: предполагаемые дивиденды должны давать не меньше 8% годовых от цены покупки акции. Если подходящих акций нет, я покупаю ОФЗ, чтобы деньги не простаивали, и возвращаюсь к выбору в следующем месяце. Все полученные дивиденды я реинвестирую.

Я составил таблицу, с помощью которой можно посчитать, на какие дивидендные доходы я могу рассчитывать.

На вкладке «Параметры» можно менять данные: ожидаемую инфляцию и сумму ежемесячного пополнения.

Я начал с 35 тысяч в 2018 году: в декабре купил привилегированные акции «Башнефти». Дивиденды от «Башнефти» в 2019 году составили 3 тысячи рублей, плюс 420 тысяч ежемесячных взносов — итого 423 тысячи совокупных взносов в 2019 году. Далее процесс повторяется каждый год: я планирую вносить те же 420 тысяч плюс дивиденды, которые с каждым годом будут увеличиваться. По такому плану в 2032 году помимо 420 тысяч своих взносов я реинвестирую около миллиона рублей от дивидендов.

Чтобы рассчитать сумму дивидендных выплат, я исхожу из такого соображения: чем раньше я купил акции, тем большую дивидендную доходность я по ним получу в моменте. Основная причина в том, что компании стремятся увеличивать свою прибыль год от года. Поэтому в среднем дивидендные выплаты год от года для одной компании должны расти. Если при этом цена акции растет вслед за выплатами, то акции, купленные в прошлые годы, становятся все доходнее и доходнее.

Разумеется, это правило может нарушаться, если у компании наступают тяжелые времена и вместо прибыли случаются убытки. Но для меня тут важно поведение всего портфеля, составленного из акций многих компаний. Правило должно работать именно на портфеле.

Для своей таблицы я принял, что акции прошлых периодов будут приносить на 0,5 процентного пункта больше доходности с каждым годом. В моей таблице для этого есть колонки с 3 по 16 — они отражают мой прогноз. Например, я ожидаю, что акции, купленные в декабре 2018, будут приносить 15% годовых в 2032 году (колонка 16). А акции, купленные в 2019, — 11% доходности в 2025 году (колонка 8).

В результате таблица считает дивидендные доходы:

Например, в 2026 году я получу 447 тысяч рублей дивидендов. С учетом инфляции это будет то же самое, что получить 302 тысячи в 2018 году.

Как я ищу акции

Заранее неизвестно, как поведет себя та или иная акция, поэтому единственное, что можно сделать, — это иметь акции всех компаний в портфеле и поддерживать такое положение на протяжении жизни.

Разумеется, это всего лишь план. Время внесет в него свои корректировки, и я это осознаю. Вполне вероятно, что случится кризис и стоимость акций «сложится» вдвое. Может быть, дивидендная доходность моего портфеля в какие-то годы будет ниже запланированной. Но я точно не собираюсь ничего продавать, а буду просто держать купленные акции. Если какие-то компании разорятся, то их место в моем портфеле должны занять новые.

Я уже писал, что мне интересны для покупки акции с дивидендной доходностью в районе 8%. Тут нужно определиться, как именно считать будущую дивидендную доходность: ведь это прогноз. Есть несколько вариантов расчета доходности:

Мне ближе и понятнее третий вариант, на нем я и остановился. Для расчета я решил использовать последние 7 лет: это компромисс между 10 и 5 годами. 5 лет я считаю слишком коротким сроком, чтобы полученным расчетам можно было доверять. 10 лет лучше, но штука в том, что многие российские компании начали платить дивиденды после 2010 года. Если взять период 10 лет, то может оказаться, что никаких исторических данных нет. Ну и если компания просуществовала 7 лет на российском рынке и платит дивиденды, то это говорит о ее стабильности.

Итак, для поиска дивидендных акций на Московской бирже мне нужно рассчитать среднюю дивидендную выплату по каждой из них за последние 7 лет. После этого достаточно взять текущую цену каждой акции и получить среднюю доходность:

Средняя дивдоходность = Средняя диввыплата за 7 лет / Текущая цена акции × 100%

Но есть несколько нюансов, из-за которых полученному расчету иногда нельзя доверять: нерегулярность и разброс дивидендных выплат, инфляция. Для примера возьмем три акции:

Для начала — вот дивидендные выплаты каждой из трех компаний.

Дивиденды МТС, «Центрального телеграфа» и «Нижнекамскнефтехима» по годам, в рублях

| Год | MTSS | CNTLP | NKNCP |

|---|---|---|---|

| 2013 | 19,82 | 0,095 | 2,78 |

| 2014 | 24,8 | 0,523 | 1 |

| 2015 | 25,17 | 0,581 | 1,52 |

| 2016 | 26 | 0,024 | 4,34 |

| 2017 | 26 | 0,008 | 0 |

| 2018 | 26 | 0,03 | 0 |

| 2019 | 28,66 | 7,41 | 19,94 |

| Среднее | 25,21 | 1,238 | 4,25 |

МТС и «Центральный телеграф» платили дивиденды каждый год. А вот «Нижнекамскнефтехим» в 2017 и 2018 годах вообще их не платил. Поэтому расчет средней выплаты для «Нижнекамскнефтехима» менее надежен, чем для первых двух компаний. Это и есть нерегулярность дивидендных выплат. Чтобы учесть этот фактор, я рассчитываю показатель YC, yield count, — количество ненулевых дивидендных выплат за последние 7 лет.

Расчет YC — количества дивидендных выплат за последние 7 лет

Мне комфортно, когда компания из семи лет платила минимум шесть, то есть YC ≥ 6. В соответствии с этим критерием я исключаю «Нижнекамскнефтехим». Если в дальнейшем они будут регулярно платить дивиденды, то рано или поздно снова попадут на мои радары. Ну или если я пересмотрю свои требования к YC.

Рассчитанная средняя дивидендная выплата не учитывает инфляцию. Понятно, что 100 рублей в 2013 году по покупательной способности выше, чем в 2019. Значит, нужно привести рубли прошлых лет к нынешним. Для этого я взял инфляцию по годам из данных Росстата и для каждого прошедшего года посчитал коэффициент перевода рубля 2019 года в рубли этого прошедшего года. Например, для 2017 года коэффициент равен (100% + 4,27%) × (100% + 2,52%) = 1,069. То есть мы как бы берем 1 рубль в 2019 и открываем вклад «в прошлое», ставка по которому каждый год равна инфляции.

Коэффициенты приведения рубля 2019 к рублям прошлых лет

| Год | Инфляция | Коэффициент приведения |

|---|---|---|

| 2019 | 3,54% | 1 |

| 2018 | 4,27% | 1,043 |

| 2017 | 2,52% | 1,069 |

| 2016 | 5,38% | 1,126 |

| 2015 | 12,91% | 1,272 |

| 2014 | 11,36% | 1,416 |

| 2013 | 6,45% | 1,508 |

| 2012 | 6,58% | 1,607 |

| 2011 | 6,1% | 1,705 |

| 2010 | 8,78% | 1,855 |

Видно, что по покупательной способности 1 Р в 2010 году — это все равно что 1,855 Р в 2019. Применим эти коэффициенты к истории дивидендных выплат МТС.

Поправка дивидендных выплат на коэффициент инфляции кроме влияния на динамику дает еще два эффекта: приятный и не очень.

Приятный эффект — это рост среднего значения дивидендных выплат. В таблице ниже приведен расчет средних дивидендных выплат с поправкой на инфляцию для МТС и «Центрального телеграфа». Видно, что средние для приведенных выплат немного выше неприведенных.

Сравнение дивидендов с поправкой на инфляцию и без нее, в рублях

| Год | Неприведенная выплата MTSS | Приведенная выплата MTSS | Неприведенная выплата CNTLP | Приведенная выплата CNTLP |

|---|---|---|---|---|

| 2013 | 19,82 | 30 | 0,095 | 0,143 |

| 2014 | 24,8 | 35 | 0,523 | 0,741 |

| 2015 | 25,17 | 32 | 0,581 | 0,739 |

| 2016 | 26 | 29 | 0,024 | 0,027 |

| 2017 | 26 | 28 | 0,008 | 0,009 |

| 2018 | 26 | 27 | 0,03 | 0,031 |

| 2019 | 28,66 | 29 | 7,41 | 7,41 |

| Среднее | 25,21 | 29,98 | 1,238 | 1,3 |

Неприятный эффект приведения — это возможное повышение степени разброса дивидендных выплат. Степень разброса позволяет мне обнаруживать аномальные выплаты, из-за которых можно купить или «акции-выскочки», или акции компаний, которые платят то нормально, то копейки.

По истории выплат «Центрального телеграфа» видно, что в 2019 году компания выплатила аномально большие дивиденды: 7,41 Р против 3 копеек в 2018. Если покопаться, то можно найти причину этого: в 2019 году «Центральный телеграф» продал здание на Тверской напротив Кремля, а вырученные деньги направил на дивиденды. То есть это просто проедание активов — на такие дивиденды в будущем рассчитывать не приходится.

Для оценки степени разброса я использую CV, coefficient of variation — коэффициент вариации. Это простой статистический показатель, ниже скриншот того, как он считается в гугл-таблице или экселе.

Для примера я посчитал коэффициент вариации для МТС, «Центрального телеграфа» и «Мечела».

Расчет CV для дивидендов с поправкой на инфляцию

По значению CV можно сказать, что дисциплина у МТС гораздо выше, чем у «Мечела» и «Центрального телеграфа» — то есть разброс в величине дивидендов у МТС небольшой. Мне спокойней иметь в портфеле акции МТС, чем «Мечела» или «Центрального телеграфа». Для себя я решил, что ищу акции с коэффициентом вариации менее 100%.

Когда приходит время покупать акции, я открываю эту таблицу и провожу вот такие манипуляции:

Это основа алгоритма. Его можно использовать «из коробки» или докрутить по своему усмотрению. Например, перед покупкой можно посмотреть уровень долга компании по мультипликатору Debt / EBITDA. Можно посмотреть, находится акция на хаях или торгуется в серединке. Можно оценить динамику по графику приведенных выплат. Можно даже рассчитать потенциальные дивиденды и их тоже учесть.

С этим алгоритмом я обрел спокойствие и больше не дергаюсь, как это было с акциями роста. Если какие-то акции подешевели, то я радуюсь, так как это позволит мне купить их дешевле, а доходность только увеличится. Если акции подорожали, но их средняя дивидендная доходность по-прежнему в районе 8%, то я не сомневаюсь и покупаю их. В какой-то момент мне даже стала безразлична оценка стоимости моего портфеля.

Мой дивидендный портфель

Это все была теория, а теперь немного практики. Я стал собирать дивидендные акции с декабря 2018. Каждый месяц я искал и покупал акции на 35 тысяч рублей по описанной методике. Вот как выглядят мои покупки на январь 2020.