Заполнение реестров документов, подтверждающих ставку 0 % по НДС

Электронные реестры документов по НДС для экспортеров

Для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов по НДС экспортеры должны представить в налоговую инспекцию копии таможенных деклараций, перевозочных, товаросопроводительных и других документов. Весь список перечислен в статье 165 НК РФ. С 01.10.2015 экспортеры получили право сократить количество бумаг – пункт 15 статьи 165 НК РФ позволяет вместо копий документов отправить в ИФНС их электронные реестры (Федеральный закон от 29.12.2014 № 452-ФЗ). Формы и форматы реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (вступил в силу 17.11.2015).

Автозаполнение «Реестра по НДС: Приложение 5» в «1С:Бухгалтерии 8» (ред. 3.0)

Один из самых востребованных пользователями реестров — Реестр по НДС: Приложение 5 (реестр полных таможенных деклараций, транспортных, товаросопроводительных документов) заполняется автоматически начиная с релиза 3.0.43.50 «1С:Бухгалтерии 8».

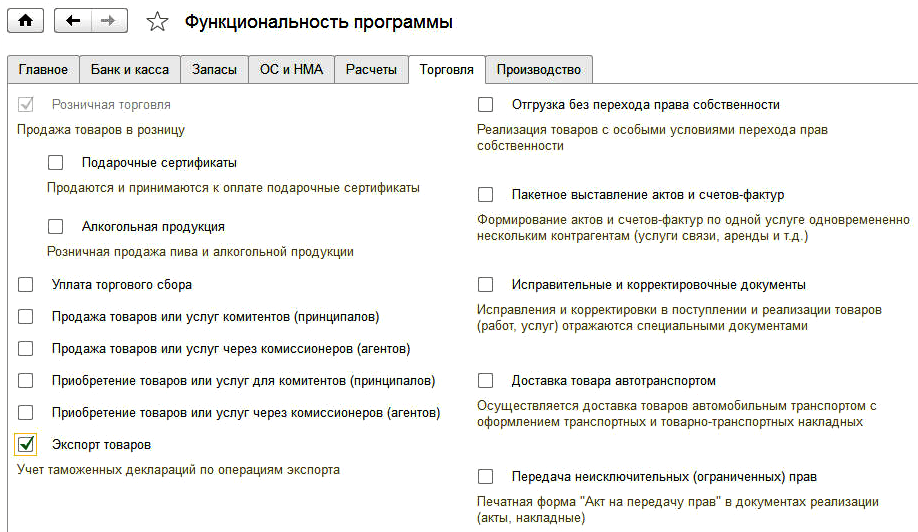

Для использования возможностей программы по учету грузовых таможенных деклараций при экспорте, а также для автоматического формирования реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки налога на добавленную стоимость, в разделе Главное —> Функциональность на закладке Торговля необходимо установить флаг Экспорт товаров (рис. 1).

Рис. 1. Настройка функциональности по учету таможенных деклараций по экспорту

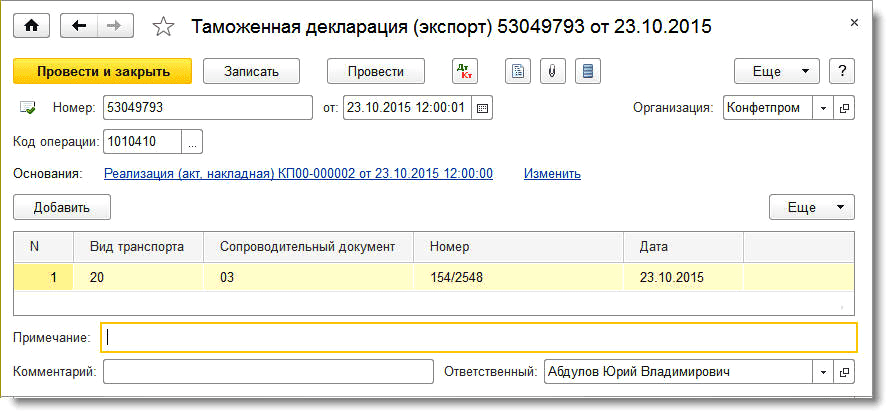

Для регистрации таможенных деклараций и товаросопроводительных документов, подтверждающих вывоз товаров за пределы Российской Федерации, предназначен документ Таможенная декларация (экспорт) (рис. 2), доступ к которому осуществляется по одноименной гиперссылке из раздела Продажи.

Рис. 2. Таможенная декларация (экспорт)

В шапке документа указываются следующие реквизиты:

В табличной части (Сопроводительные документы) указываются следующие реквизиты:

Также в документе Таможенная декларация (экспорт) можно заполнить Примечание – информацию в произвольной форме об иных документах, относящихся к операции, представляемых одновременно с налоговой декларацией по НДС.

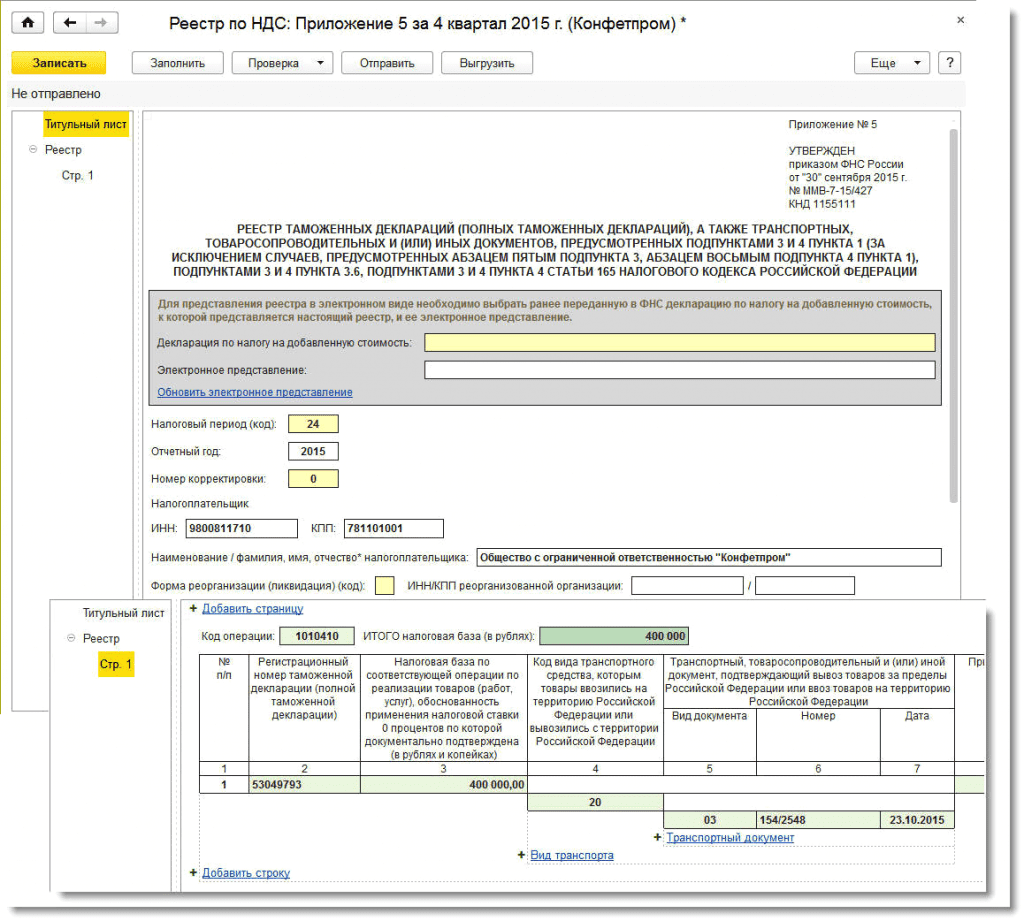

После регистрации в учетной системе регламентного документа Подтверждение нулевой ставки НДС сведения из таможенных деклараций и товаросопроводительных документов используются для автоматического заполнения реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки НДС (Приложение № 5 к приказу ФНС России от 30.09.2015 № ММВ-7-15/427).

Для составления этого реестра в едином рабочем месте 1С:Отчетность предназначен регламентированный отчет Реестр по НДС: Приложение 5. Открыть его можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Пример заполненного отчета представлен на рисунке 3.

Рис. 3. Реестр по НДС: Приложение 5

Сформированный реестр для подтверждения ставки 0 % по НДС можно отправить в налоговую инспекцию по телекоммуникационным каналам связи (кнопка Отправить).

Как подтвердить «нулевую» ставку НДС: все коды операций

С 2015 года компании могут подтверждать ставку НДС 0 % в упрощённом порядке: вместо первичных документов направлять в ФНС реестры таможенных деклараций или перечни заявлений о ввозе товаров. Но упрощённый не значит простой. Если выбрать не тот документ или указать не тот код, в ФНС поступят неверные данные, и компания получит требование. Расскажем, как избежать ошибок.

Ошибка 1: вместо перечня заявлений о ввозе при экспорте в страны ЕАЭС компания направляет реестр таможенных деклараций

Какими документами подтверждать нулевую ставку, зависит от того, экспортируете вы товар за пределы ЕАЭС или внутри него. Реестры таможенных деклараций, транспортных и других товаросопроводительных документов вместе с копиями контрактов представляются в трёх случаях:

Перечень заявлений о ввозе (вместо копии самих заявлений) в электронном виде нужно сдавать, если вы экспортируете товары в страны — члены Таможенного союза (пп. 3 п. 4 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Таким образом, если у вас есть операции со странами — членами Таможенного союза, нужно заполнять перечень заявлений о ввозе, а не реестр таможенных деклараций. Исключение — только реализация товаров, которые помещены под таможенную процедуру свободной таможенной зоны.

Ошибка 2: компания подтверждает нулевую ставку не теми реестрами

Есть 14 реестров, которыми можно подтвердить нулевую ставку НДС в зависимости от вида сделки (приказ ФНС России от 30.09.2015 № ММВ-7-15/427).

С апреля 2020 года появится ещё два реестра для подтверждения следующих операций:

Приказ ФНС, который утверждает форму и формат этих документов, принят, но пока не опубликован.

В таком обилии трудно сориентироваться, и налогоплательщики часто выбирают реестр, которые не соответствует совершенной сделке.

Для сокращения подобных ошибок мы разработали таблицу, по которой можно сверить наименование реестра с соответствующими кодами операций. Напомним: значения кодов операций отражены в Приложении № 4 к Порядку заполнения декларации по НДС (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

| № п/п | Наименование реестра | КНД | Нормативный документ | Коды операций, которые используются в реестре |

|---|---|---|---|---|

| 1 | Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктами 3 и 5 пункта 1, подпунктом 3 пункта 3.2, подпунктом 3 пункта 3.3, подпунктом 3 пункта 3.6, подпунктом 3 пункта 4 статьи 165 НК РФ | 1155110 | Форма — приложение № 1 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 16 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010410 1010428 1010429 1010431 1010434 1010439 1010452 1010453 1010456 1010457 1010458 1010459 1010460 1010470 1010471 1010472 1010473 1010474 1010475 1010476 1010477 1010478 1010479 1010480 1010481 1010485 1010486 1010487 1011410 1011412 1011422 1011424 1011425 1011426 |

| 2 | Реестр документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.2 статьи 165 НК РФ | 1155119 | Форма — приложение № 2 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 17 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010430 1010454 |

| 3 | Реестр документов, подтверждающих факт оказания услуг по организации транспортировки (услуг по транспортировке в случае ввоза на территорию Российской Федерации) природного газа трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.3 статьи 165 НК РФ | 1155121 | Форма — приложение № 3 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 18 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010431 |

| 4 | Реестр полных таможенных деклараций либо документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.2 статьи 165 НК РФ | 1155120 | Форма — приложение № 4 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 19 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010428 1010429 1010452 1010453 1010470 1010471 1010472 1010473 1010474 1010475 1010476 1010477 1010478 1010479 1010480 1010481 |

| 5 | Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 1 (за исключением случаев, предусмотренных абзацем пятым подпункта 3, абзацем восьмым подпункта 4 пункта 1), подпунктами 3 и 4 пункта 3.6, подпунктами 3 и 4 пункта 4 статьи 165 НК РФ | 1155111 | Форма — приложение № 5 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 20 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010410 1010434 1010439 1010456 1010457 1010458 1010459 1010460 1010485 1010486 1010487 1011410 1011412 1011422 1011424 1011425 1011426 |

| 6 | Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных абзацем пятым подпункта 3 и абзацем восьмым подпункта 4 пункта 1 статьи 165 НК РФ | 1155117 | Форма — приложение № 6 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 21 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010442 |

| 7 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 и подпунктом 3 пункта 3.7 статьи 165 НК РФ | 1155112 | Форма — приложение № 7 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 22 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010424 1010425 1010426 1010427 1010435 1010436 1010467 1010468 1010469 |

| 8 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ | 1155113 | Форма — приложение № 8 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 23 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010425 1010467 1010468 1010469 |

| 9 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ | 1155114 | Форма — приложение № 9 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 24 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010425 1010467 1010468 1010469 |

| 10 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1, подпунктом 3 пункта 3.5, подпунктом 3 пункта 3.8, подпунктом 2 пункта 14 статьи 165 НК РФ | 1155115 | Форма — приложение № 10 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 25 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010425 1010433 1010437 1010451 1010467 1010468 1010469 1010482 1010483 1010484 1011407 1011408 1011409 |

| 11 | Реестр перевозочных документов, предусмотренных пунктом 4.1 статьи 165 НК РФ | 1155122 | Форма — приложение № 11 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 26 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010440 1010441 |

| 12 | Реестр перевозочных, товаросопроводительных или иных документов, предусмотренных пунктом 3.9 статьи 165 НК РФ | 1155123 | Форма — приложение № 12 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 27 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1011471 |

| 13 | Реестр перевозочных документов, предусмотренных пунктами 5 (за исключением абзаца пятого) и 5.1 статьи 165 НК РФ | 1155116 | Форма — приложение № 13 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 28 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010439 1010443 1010444 1010445 |

| 14 | Реестр перевозочных документов, предусмотренных абзацем пятым пункта 5, пунктами 6 и 6.1 статьи 165 НК РФ | 1155118 | Форма — приложение № 14 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 29 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010408 1010455 |

Ошибка 3: компания направляет реестры вместо копий первичных документов

Реестров много, но всё же пока не все операции можно подтвердить реестром или перечнем заявлений. Например, пока не разработаны реестры для следующих операций:

Подтвердить нулевую ставку по таким сделкам можно только копиями первичных документов (ст. 165 НК РФ).

Татьяна Панфилова, эксперт по НДС, СКБ Контур

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Коды операций по НДС в 2021 году (таблица)

Перечислим коды операций для книги покупок. В 2021 году действует перечень кодов из приложения к приказу ФНС России от 14 марта 2016 г. № ММВ-7-3/136. Коды нужны, когда компания регистрирует счета-фактуры в книге покупок. В таблице все коды, кроме 32, — он относится только к особой экономической зоне в Калининградской области.

Коды выбирайте в зависимости от того, какой раздел декларации вы заполняете и какая конкретно у вас операция.

Коды для разд. 2, Приложения 1 к разд. 3, разд. 4 – 7 декларации приведены в Приложении № 1 к Порядку заполнения декларации по НДС. Их очень много. Выбирайте код точно под свою операцию.

Коды для разд. 8 – 11 и Приложений к разд. 8 и 9 декларации берите те же, что были у вас в книгах покупок и продаж (доплистах к ним) и в журнале учета счетов-фактур.

Коды вида операций с расшифровкой для книги покупок

| Ситуация | Обозначение |

| Покупатель приобрел товары, работы или услуги. | 01 |

| Покупатель приобрел товары, работы или услуги через комиссионера, агента, который действует от своего имени (экспедитора). | 01 |

| Продавец получил от покупателя на общей системе возвращенные товары, которые тот принял на учет. Покупатель выставил на эти товары счет-фактуру. | 01 |

| Продавец получил от покупателя на общей системе всю партию возвращенных товаров, которые тот не принял на учет. Продавец регистрирует в книге покупок собственный счет-фактуру на отгрузку этих товаров. | 01 |

| Продавец составил единый корректировочный счет-фактуру, в котором уменьшил стоимость отгрузок. | 01 |

| Покупатель получил корректировочный счет-фактуру или единый корректировочный счет-фактуру, в котором продавец увеличил стоимость отгрузок. | 01 |

| Компания заявила вычет со стоимости строительно-монтажных работ для собственного потребления. | 01 |

| Компания получила имущество от участника в качестве взноса в уставный капитал. | 01 |

| Покупатель перечислил продавцу предоплату. | 02 |

| Покупатель перечислил предоплату через комиссионера или агента, который приобретает товары от своего имени. | 02 |

| Компания заявила к вычету НДС, который уплатила в качестве налогового агента. | 06 |

| Компания приобрела работы подрядчиков по капитальному строительству, модернизации, реконструкции недвижимости. Или компания заявляет вычет по материалам, оборудованию, работам подрядчиков на основании сводного счета-фактуры застройщика. | 13 |

| Продавец получил от покупателя на спецрежиме возвращенные товары. Если покупатель вернул часть товаров, продавец составляет корректировочный счет-фактуру. Если покупатель вернул всю партию товаров, то продавец заявляет вычет на основании счета-фактуры, который он ранее составил на отгрузку. | 16 |

| Продавец получил от покупателя-физлица возвращенные товары. | 17 |

| Продавец выставил покупателю корректировочный счет-фактуру, в котором уменьшил стоимость товаров: — в связи с уменьшением цены (тарифа); — в связи с недопоставкой; — если покупатель на общей системе вернул часть товаров, не принятых на учет. | 18 |

| Компания ввезла товары из Белоруссии, Казахстана, Армении или Киргизии (Евразийский экономический союз). | 19 |

| Компания ввезла товары из стран, которые не относятся к Евразийскому экономическому союзу. | 20 |

| Продавец заявил вычет НДС, который он ранее начислил с аванса: — на дату отгрузки; — если вернул аванс покупателю. | 22 |

| Компания заявила вычет по командировочным или представительским расходам на основании БСО. | 23 |

| Экспортер начислил налог с неподтвержденного экспорта. Затем подтвердил ставку 0 процентов и заявил вычет уплаченного налога. | 24 |

| Компания реализовала товары на экспорт и восстановила по ним входной налог. Затем подтвердила ставку 0 процентов и заявила вычет. | 25 |

| Продавец на дату отгрузки заявил вычет с авансов, которые поступили от покупателей на спецрежиме или физлиц. В книге покупок бухгалтер регистрирует счет-фактуру или первичку на аванс со сводными данными за месяц или квартал. | 26 |

| Продавец составил корректировочный счет-фактуру или первичку на уменьшение тарифов для покупателей на спецрежиме или физлиц со сводными данными за месяц или квартал. | 26 |

| Комиссионер приобрел товары, работы или услуги у разных продавцов, получил несколько счетов-фактур на одну дату и выставил комитенту сводный счет-фактуру. Комитент принял НДС к вычету на основании этого счета-фактуры. |

Код 27 также указывает принципал, который получил сводный счет-фактуру агента, действующего от своего имени.

Коды операций по НДС с расшифровкой для книги продаж

| Ситуация | Обозначение |

|---|---|

| Продавец отгрузил товары, реализовал работы или услуги. | 1 |

| Компания передает товары, выполняет работы, услуги для собственных нужд. | 1 |

| Компания выполняет строительно-монтажные работы для собственного потребления. | 1 |

| Продавец получил суммы, связанные с оплатой товаров, работ или услуг. Например, проценты или дисконт по векселям, которые передал покупатель, если они больше процентов по ключевой ставке. | 1 |

| Продавец считает налог с межценовой разницы, если: — реализовал имущество, которое учитывал с НДС; — продал сельхозпродукцию и продукты ее переработки, которые ранее купил у физлиц; — купил у физлиц автомобили для перепродажи, а затем реализовал их. | 1 |

| Компания восстановила налог со стоимости имущества, которое передала в уставный капитал другой организации. | 1 |

| Компания реализовала товары на экспорт. | 1 |

| Продавец реализовал товары, работы или услуги через комиссионера или агента, который действует от своего имени. | 1 |

| Покупатель на общей системе вернул продавцу товары, принятые на учет. На стоимость товаров покупатель выставил счет-фактуру | 1 |

| Покупатель получил единый корректировочный счет-фактуру, в котором продавец уменьшил стоимость отгрузок. | 1 |

| Продавец составил корректировочный счет-фактуру или единый корректировочный счет-фактуру, в котором увеличил стоимость отгрузок. | 1 |

| Продавец получил аванс от покупателя. | 2 |

| Продавец получил предоплату через комиссионера или агента, который действует от своего имени. | 2 |

| Компания рассчитала НДС как налоговый агент, если перечислила оплату: — при покупке товаров, работ или услуг в РФ у иностранного продавца; — за аренду государственного или муниципального имущества или при его покупке. | 6 |

| Компания как посредник приобрела товары, работы или услуги в РФ у иностранного контрагента и удержала НДС в качестве налогового агента. | 6 |

| Компания безвозмездно реализует товары, работы или услуги. | 10 |

| Подрядчик ведет капитальное строительство, модернизацию или реконструкцию недвижимости. | 13 |

| Компания передала имущественные права по договору цессии. Например, если поставщик продал задолженность покупателя по оплате товаров (п. 1—4 ст.155 НК РФ). | 14 |

| Комиссионер выставил покупателю один счет-фактуру на товары комитента и собственные товары. В книге продаж комиссионер приводит налог только со стоимости собственных товаров. Цифру 15 ставит также агент, который действует от своего имени, если он включил в счет-фактуру свои товары и товары принципала. | 15 |

| Покупатель получил корректировочный счет-фактуру на уменьшение цены (тарифа). | 18 |

| Компания восстановила налог. Например, если покупатель получил товары и восстановил НДС, который ранее принял к вычету с аванса. Цифру 21 ставить не нужно, если компания: | 21 |

| — передала имущество в уставный капитал — обозначают «01»; | |

| — получила корректировочный счет-фактуру на уменьшение цены (тарифа) — обозначают «18». | |

| Продавец реализовал товары, работы, услуги покупателям на спецрежиме или физлицам. Бухгалтер выписал счет-фактуру или первичку со сводными данными за месяц или квартал. | 26 |

| Продавец получил аванс от покупателей на спецрежиме или физлиц. Бухгалтер выписал счет-фактуру или первичку на аванс со сводными данными за месяц или квартал. | 26 |

| Комиссионер реализовал товары комитента, выставил покупателям несколько счетов-фактур на одну дату и зарегистрировал их в журнале учета. Комитент выставил комиссионеру на эти отгрузки один сводный счет-фактуру. Цифру 27 также использует принципал, если выставил сводный счет-фактуру агенту, который действует от своего имени. | 27 |

| Комиссионер получил предоплату от покупателей, выписал несколько авансовых счетов-фактур на одну дату и зарегистрировал в журнале учета. Комитент выставил комиссионеру на эти авансы один сводный счет-фактуру. Цифру 28 также использует принципал, если выставил сводный счет-фактуру на аванс агенту, который действует от своего имени. | 28 |

| Компания самостоятельно корректирует налоговую базу, если цена сделки с взаимозависимым контрагентом не соответствует рыночной (п. 6 ст. 105.3 НК РФ). | 29 |

Какие коды операций можно ставить в книге продаж (покупок) и журнале учета счетов-фактур

| Код | Книга покупок | Книга продаж | Часть 1 журнала учета счетов-фактур | Часть 2 журнала учета счетов-фактур |

|---|---|---|---|---|

| 1 | + | + | + | + |

| 2 | + | + | + | + |

| 6 | + | + | – | – |

| 10 | – | + | – | – |

| 13 | + | + | + | + |

| 14 | – | + | – | – |

| 15 | + | + | + | + |

| 16 | + | – | – | – |

| 17 | + | – | – | – |

| 18 | + | + | + | + |

| 19 | + | – | + | + |

| 20 | + | – | + | + |

| 21 | – | + | – | – |

| 22 | + | – | – | – |

| 23 | + | – | – | – |

| 24 | + | – | – | – |

| 25 | + | – | – | – |

| 26 | + | + | – | – |

| 27 | + | + | + | + |

| 28 | + | + | + | + |

| 29 | – | + | + | + |

| 30 | – | + | + | + |

| 31 | – | + | – | – |

| 32 | + | – | – | – |

Коды операций в декларации по НДС

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Это такие разделы, как:

Как видим, с определенными кодами в декларации отражаются не обычные операции по реализации товаров на территории РФ, а «особенные» НДС-операции.

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558).

Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.