Как продать слона и не нарваться на налоговиков: интернет, реклама, маркетинг, промо-акции, буклеты

Как продать слона? Конечно же, использовать все прелести маркетинга, рекламы и PR. Искусные продавцы, правильная обложка, грамотное позиционирование и прочие фишки, коих сейчас миллион и маленькая тележка, помогут продвинуть непродвигаемое.

Но сейчас не об этом. Поговорим об отношении налоговиков к различным способам залезть в умы покупателей и заставить их купить слона. Почему-то сотрудники фискальной службы частенько не считают рекламу двигателем торговли…

Рамазан Чимаев, юрист и налоговый консультант «Туров и партнеры»:

Пункт 1 статьи 3 №38-ФЗ «О рекламе» от 13 марта 2006 года дает прямое определение того, что такое реклама. Это распространение информации о вас (или вашей продукции) неопределенному кругу лиц любым из способов коммуникации.

Цель любой рекламы: вызвать интерес к вам или вашему продукту (услуге), помочь в его продвижении, тем самым повысить уровень дохода бизнеса. Что такое неопределенный круг лиц? Если лицо нельзя определить изначально, как получателя информации о рекламируемом продукте, т.е. это не конкретный человек или конкретная компания и т.д., значит, можно считать, что круг лиц неопределенный. Об этом написано в Письмах ФАС РФ от 30 октября 2006 года №АК/18658 и ФАС РФ от 5 апреля 2007 года №АЦ/4624 «О понятии «неопределенный круг лиц».

Маркетинговые исследования

В Постановлении АС Волго-Вятского округа от 10.07.2017г. по делу №А43-2071/2016 компания решила проанализировать целевую аудиторию: узнать вкусы и предпочтения своих потребителей. Нашли подходящего кандидата для проведения маркетинговых исследований, заключили договор и началось изучение рынка… Может быть, штурм покупателей был только на бумажках. Ведь на выездной проверке налоговики усомнились в реальности оказанных услуг. Хотя, компания предоставила все правильно оформленные документы:

Анна Попова, руководитель юридического департамента «Туров и партнеры»:

При этом налоговый орган не смог бы опровергнуть довод общества о представлении налоговой отчетности со значительной прибылью, которая имела тенденцию к увеличению после применения рекомендаций маркетинговой компании.

Интернет-реклама

В Постановлении АС Московского округа от 19.06.2017г. по делу №А40-134567/2016 компании удалось отстоять расходы на размещение интернет-рекламы, несмотря на то, что исполнители услуг (контрагенты второго звена) обладали признаками недобросовестности. Налогоплательщик в подтверждение реальности предоставил:

Какие еще моменты нужно учесть, чтобы не пролететь с расходами на интернет-рекламу?

Анна Попова, руководитель юридического департамента «Туров и партнеры»:

Кроме того, в состав рекламных расходов включаются услуги по продвижению сайтов в Интернете: оптимизация, оформление и настройка сайта для поисковых систем, выведение сайта на первые позиции поисковых запросов, приоритетное размещение в интернет-справочниках и т.д. (Письмо Минфина России от 08.08.2012г. №03-03-06/1/390). Подтверждением указанных расходов могут служить, например, скриншоты, статистические отчеты о количестве показов рекламных материалов и т.д.

Мерчандайзинг

В Определении ВС РФ от 16.08.2017г. №307-КГ17-10295 налоговики решили, и суд поддержал, что компания неправомерно отнесла в состав расходов по налогу на прибыль затраты на продвижение товара, а также необоснованно применила вычеты по НДС. Продвижение, в данном случае, было в виде выкладки товара в местах продаж. Компания в качестве доказательств предоставила:

Мария Морозова, юрист и налоговый консультант «Туров и партнеры»:

Это предусмотрено пунктом 1 статьи 252 НК РФ.

Услуги мерчандайзинга поставщикам могут оказывать, как непосредственно предприятия розничной торговли, так и привлеченные для этих целей специализированные компании.

По общему правилу оказание подобных услуг выходит за рамки отношений, возникающих из договора поставки (ст. 506 ГК РФ). Однако такое условие может быть предусмотрено в смешанных договорах, сочетающих в себе элементы договора поставки и других гражданско-правовых договоров (например, договора возмездного оказания услуг) (п. 3 ст. 421 ГК РФ). Кроме того, оказание услуг мерчандайзинга может быть предусмотрено в дополнительных соглашениях к договорам поставки или в специально заключенных договорах с третьими лицами.

Естественно, услуги должны быть реальными.

Промо-акции

В Постановлении АС Московского округа №Ф05-14597/2017 от 05.10.2017г. по делу №А40-237502/16 компания не включила в налоговую базу стоимость «промо-товаров», что повлекло неуплату 50 млн руб. НДС. Так думали налоговики…

Общество в рамках рекламных и маркетинговых мероприятий, направленных на стимулирование покупательской активности потребителей, повышение узнаваемости товара, привлечения к нему дополнительного внимания, приобретало «промо-товары» (карты оплаты сотовой связи, подарочные сертификаты, калькуляторы, компьютерные мыши, дорожные косметички, пледы и т.д.). Расходы на покупку этой продукции превышали 100 руб. за единицу.

Налоговики решили, что «промо-товары» использовались компанией для оформления торговых точек и в мероприятиях по продвижению продукции (подарок за покупку и др.), т.е. безвозмездно передавались неопределенному кругу лиц. Таким образом, все это «барахло» нужно признать реализацией товара и доначислить НДС в соответствии со ст.39 НК РФ и ст.146 НК РФ. Но суд поддержал налогоплательщика:

Аналогичная позиция отражена и в Постановлении АС Московского округа от 16.06.2016г. по делу №А40-88088/2015: компания раздавала подарки за покупку товара, проводила розыгрыш. Соответственно, НДС не начисляется, т.к. компания его уже оплатила, приобретая подарки у контрагента.

Мария Морозова, юрист и налоговый консультант «Туров и партнеры»:

В рамках рекламы компания может приобретать не только листовки, буклеты и каталоги, но и сувениры. Тогда понадобится вести раздельный учет. Стоимость каталогов можно списать полностью. А ручки и блокноты с логотипом можно учесть только в пределах 1% от выручки (абз. 4 п. 4 ст. 264 НК РФ, Письмо Минфина России от 10.03.2017г. №03-07-11/13704)

Компании безопаснее хранить все бумаги, которые подтверждают рекламные услуги. Например, договоры, акты с приложением медиапланов о согласовании графика выхода роликов и др. Если документы есть в наличии, судьи поддержат компанию (Постановление ФАС Центрального округа от 18.06.2013г. №А23-4036/2012). Чтобы снизить риск спора, безопаснее хранить записи эфира с рекламой, распечатки из газет и др. Тогда компания докажет, что реклама не была фиктивной.

Компания рассматривала передачу подарочных сертификатов, как передачу товаров в рекламных целях. Это подтверждается тем, что с данной операции, согласно подп. 25 п. 3 ст. 149 НК РФ, был исчислен и уплачен НДС. Расходы на выпуск подарочных сертификатов экономически оправданы, направлены на дальнейшее извлечении прибыли и относятся к расходам, прописанным в пп. 28 п. 1 ст. 264 НК РФ.

В Постановлении АС Московского округа по делу №А40-789/2016 от 21.12.2016 г. компания поторопилась… Общество дарило подарочные карты, которыми покупатель мог расплатиться при следующей покупке. В период проведения акции компания сразу же отражала выручку за вычетом номиналов карт. Налоговики решили: «Скидку нужно отражать только тогда, когда покупатель придет совершать покупки с этой картой».

Суд согласился с аргументами налоговиков: «Фактические обстоятельства дела и имеющиеся в деле доказательства, свидетельствуют о том, что у покупателей «акционного» товара не было намерения вносить предоплату в счет каких-либо предстоящих поставок, поскольку полученные покупателями подарочные карты квалифицировались ими как карты, дающие право на получение скидки при следующей покупке, а не как уже оплаченные ими «средства платежа». То обстоятельство, что подарочные карты выдавались покупателю именно в подарок за покупку «акционного» товара и удостоверяют его право на последующее приобретение «следующего» товара со скидкой равной номиналу подарочной карты, подтверждаются имеющимися в материалах судебного дела приказами на проведение маркетинговых акций».

Что еще нужно учесть при расходах на промо-акции?

Мария Морозова, юрист и налоговый консультант «Туров и партнеры»:

Объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, в том числе на безвозмездной основе (подп. 1 п. 1 ст. 146 НК РФ). Реализацией товаров признается передача права собственности на товары (п. 1 ст. 39 НК РФ).

Таким образом, передача товаров по врученным в ходе рекламной акции подарочным сертификатам является операцией по реализации товаров, подлежащей обложению НДС в общеустановленном порядке.

В этом случае налоговая база определяется налогоплательщиком исходя из рыночных цен, что следует из пункта 2 статьи 154 НК РФ. Под рыночной ценой понимается цена, применяемая в сделке, сторонами которой являются лица, не признаваемые взаимозависимыми (ст. 105.3 НК РФ).

Если призы (сертификаты) передаются покупателям в рамках проведения рекламной акции, то стоимость указанных призов должна учитываться на основании подпункта 28 пункта 1 и абзаца пятого пункта 4 статьи 264 НК РФ в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

При этом расходы должны соответствовать требованиям статьи 252 НК РФ: должны быть экономически обоснованы, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

В случае с подарочными сертификатами подтверждающими документами могут быть ведомость выдачи призов и акт на списание товаров. Подтвердить расходы на рекламу может приказ руководителя с указанием даты, места и времени проведения рекламной акции.

Если выручка в течение года увеличивается, то увеличивается и сумма рассчитываемого норматива по рекламным расходам. Поэтому затраты на рекламу, не учтенные в расходах по нормативу в одном отчетном периоде, могут быть учтены в следующих отчетных периодах этого же года или по итогам года.

Рекламные брошюры и каталоги

Раскрыл привлекательные стороны, написал парочку полезных «рецептов» с рекламируемым товаром, объяснил, чем «слон» лучше «обезьяны» (конкурентные преимущества), плюс «цена почти за даром»… Небольшая загвоздочка: как быть с НДС и налогом на прибыль при производстве рекламных каталогов?

В Определении ВС РФ от 14.08.2017г. №305-КГ17-10133 компании отказали в вычетах по НДС на производство рекламных брошюр и каталогов. На основании актов на размещение рекламных материалов брошюры безвозмездно передавались потенциальным покупателям с целью привлечения их внимания к продукции общества, повышения его имиджа, информирования о товарах и увеличения спроса. Суды решили, а ВС РФ поддержал, что «каталоги и брошюры сами по себе не отвечают признакам товара и являются средством ознакомления покупателя с предложенным продавцом описанием продукции, следовательно, передача этих каталогов и брошюр не образует объекта налогообложения НДС, независимо от величины расходов на их приобретение (создание). Поскольку суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), подлежат вычетам только в случае использования этих товаров (работ, услуг) для осуществления операций, облагаемых НДС, у общества отсутствовали правовые основания для уменьшения налоговой базы.

Пунктом 12 Постановления Пленума ВАС РФ от 30.05.2014 № 33 разъяснено, что в качестве операции, формирующей самостоятельный объект налогообложения, не может рассматриваться распространение рекламных материалов, являющееся частью деятельности налогоплательщика по продвижению на рынке производимых и (или) реализуемых им товаров (работ, услуг) в целях увеличения объема продаж, если эти рекламные материалы не отвечают признакам товара, то есть имущества, предназначенного для реализации в собственном качестве. Таким образом, передача каталогов и брошюр, бесплатно раздаваемых потенциальным покупателям, объектом налогообложения налогом на добавленную стоимость не является независимо от величины расходов на приобретение (создание) этих каталогов и брошюр. При этом согласно пункту 2 статьи 171 НК РФ суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг), подлежат вычетам в случае использования этих товаров (работ, услуг) для осуществления операций, облагаемых налогом на добавленную стоимость».

Мария Морозова, юрист и налоговый консультант «Туров и партнеры»:

Таким образом, затраты на изготовление рекламных материалов, рассылаемых неопределенному кругу лиц, учитывайте в составе ненормируемых рекламных расходов (абз. 4 п. 4 ст. 264 НК РФ). В частности, к этой категории рассылок относятся:

Расходы на саму рассылку неопределенному кругу лиц учитывайте в составе нормируемых расходов на рекламу (подп. 28 п. 1 ст. 264 НК РФ). Об этом сказано в письмах Минфина России от 12 января 2007 № 03-03-04/1/1 и от 18 января 2006 № 03-03-02/13.

Рассылка брошюр, каталогов и других материалов, предназначенных конкретных лицам – потенциальным клиентам организации, рекламой не признается. Поэтому расходы на такую рассылку налогооблагаемую прибыль не уменьшают. Такая позиция отражена в письмах Минфина России от 10 сентября 2007 № 03-03-06/1/655, от 24 апреля 2006 № 03-03-04/1/390 и решениях некоторых арбитражных судов (Постановление ФАС Московского округа от 28.04.2005г. №КА-А40/3274-05). Вместе с тем, материалы, разосланные конкретным получателям, могут иметь признаки оферты, то есть содержать все существенные условия договора (ст. 434–437 ГК РФ). Рассылая такие материалы, организация преследует цель – заключить договор с конкретным покупателем (потребителем). К рекламным расходам затраты на такую рассылку не относятся, но их можно включить в состав прочих расходов, связанных с производством и (или) реализацией на основании подпункта 49 пункта 1 статьи 264 НК РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 15 июля 2013 № 03-03-06/1/27564, от 4 июля 2013 № 03-03-06/1/25596.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Приказы

Приказ представляет собой акт, составляемый руководителем компании или подразделения. Составляется для быстрого решения основных и текущих задач. Является документом, наделенным юридической силой. На его основании функционирует организация.

Разновидности приказов

Всего существует 3 вида актов, подразделяемых на группы в зависимости от предмета и целей составления:

Практически все важные решения в компании принимаются на основании приказов.

Важные особенности

Сначала обычно составляется проект приказа, который согласуется с подразделениями. Также документ нужно показать юристу. Последний проверяет приказ на предмет соответствия всем законам и актам. Правильность оформления подтверждается отделом, занимающимся делопроизводством.

ВАЖНО! Акт вступает в силу с даты проставления в нем подписи.

Содержание приказов, касающихся сотрудников

Приказы являются инструментом для регулирования отношений между сотрудниками и работодателем. Они формируются при наличии этих обстоятельств:

Приказы, касающиеся сотрудников, заполняются по утвержденной форме. Их содержание подразделяется на 2 части: вводная и распорядительная.

Вводная часть

В вводной части фиксируются цели и задачи новых предписаний. То есть, предоставляется пояснение к принимаемым решениям. Если это приказ, принимаемый во исполнение правительственных распоряжений, в вводной части указывается номер этого распоряжения, дата и название.

Распорядительная часть

Начало этой части – фраза «приказываю». После этого нужно зафиксировать свои распоряжения. Можно создать нумерованный список для удобства изложения. Срок выполнения распоряжений или устанавливается для каждого пункта отдельно, или выносится в отдельный пункт. В отдельный пункт также выносится перечень сотрудников, ответственных за выполнение положений приказа.

Отличие приказа от распоряжения

Приказ и распоряжение – бумаги, которые очень похожи. Их часто путают между собой. Приказ – это акт с длительным действием. Действие документа не прекращается при наступлении указанного обстоятельства. Пример приказа – документ о приеме специалиста на работу. Издается этот документ директором/руководителем компании, замом директора.

Распоряжение – это оперативный акт, актуальный до момента наступления некого обстоятельства. Пример такого документа – распоряжение о формировании комиссии. Действовать оно будет до момента решения этой комиссией нужного вопроса. Подписывать распоряжения может относительно широкий круг сотрудников.

Приказ – это основание для появления или изменения правоотношений. Распоряжение же оформляется для решения проблем, касающихся уже действующих правоотношений. В приказ могут вноситься изменения, если это требуется. Если нужно внести корректировки в распоряжение, оно обычно переиздается.

Оба документа могут регулировать только деятельность компании, к которой они относятся. Однако акты часто затрагивают правоотношения с контрагентами фирмы.

Регистрация

Приказ – документ, который регистрируется в обязательном порядке. Под регистрацией понимается присвоение определенного индекса. Как правило, это порядковый номер, в который входят буквенные обозначения. Этот номер отражается в специальном журнале.

Смотрите наше видео о том, для чего нужен такой приказ и как его правильно составить.

Узнавайте на форуме, как оформляют документы на премии ваши коллеги. Например, на этой ветке можно почитать, как и когда создается приказ о премировании сотрудников/

Когда издается приказ о премировании работников

Приказ о премировании сотрудников обычно издается по результатам работы за определенный временной промежуток: месяц, квартал, год. Дополнительно с различной регулярностью и разово могут выплачиваться и иные виды премий.

Для того чтобы премия имела законную форму, возможность ее выплаты предусматривается во внутреннем локальном акте — положении о премировании или об оплате труда.

О том, как составляется положение об оплате труда, читайте здесь.

Алгоритм оформления приказа о премировании работников включает несколько этапов:

О том, по каким основаниям работник может быть лишен премиальных, читайте в статье «Какие в ТК РФ есть основания для лишения работника премии?».

Разновидности «премиальных» приказов

Разновидности приказов о премировании таковы:

1. По объему информации:

2. По регулярности оформления:

3. По основанию для вознаграждения:

Если у вас есть доступ к К+, смотрите как составить приказ о премировании к юбилею работника, а также образец такого приказа. Если доступа нет, получите бесплатно пробный доступ.

Все указанные разновидности «премиальных» приказов, несмотря на разные формулировки их оснований и разную периодичность издания, имеют общую структуру

Образец приказа на премию за хорошую работу

Приказ о премировании может быть оформлен как на унифицированном бланке (Т-11, Т-11а), так и иметь произвольную форму (с учетом обязательных реквизитов).

Структура приказа о премировании:

Если первая и заключительные части приказа привычны и не требуют дополнительных пояснений, то на содержании основного раздела необходимо остановиться подробнее. Из текста должны быть понятны следующие важные нюансы:

При этом лучше избегать неясных формулировок. К примеру, фразу «за хорошую работу» следует заменить более точной, например «в связи с выполнением планового задания в срок».

Образец приказа о премировании может выглядеть следующим образом.

Общество с ограниченной ответственностью «Атмосфера»

«22» января 2021 г. № 126/К

О премировании по итогам работы за 4 квартал 2020 г.

В соответствии с п. 3.4 положения о премировании ООО «Атмосфера» в связи с достижением запланированных производственных показателей работы механосборочного цеха по итогам 4 квартала 2020 года приказываю:

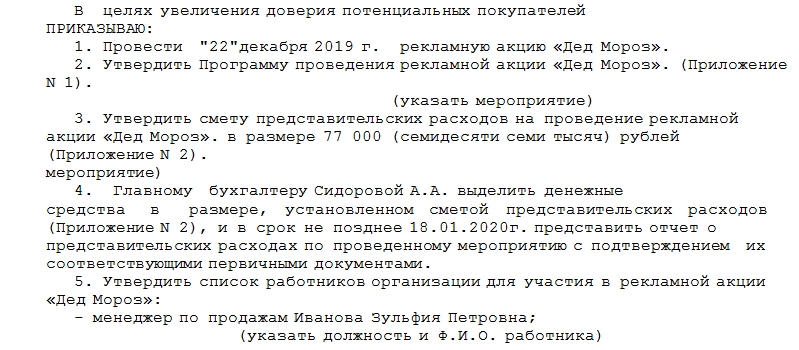

Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.