Приказ на предоставление скидок в розничной торговле

Тип документа: Приказ

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 4,5 кб

Бланк документа

Скачать образец документа

на бланке организации

«___»_________ ____ г. N ___________

«О введении скидок в розничной торговле»

1. Ответственным исполнителем настоящего Приказа назначить Руководителя службы розничной торговли.

2. Установить скидку на период с _______________ по _______________.

3. В указанный период времени цена будет снижена по причине ________________ (сезонная распродажа, маркетинговая политика и т.д.).

4. Скидка предоставляется по приведенной схеме:

— на период с _________ по _________ действует скидка в размере ________%

— на период с _________ по _________ действует скидка в размере ________%

— на период с _________ по _________ действует скидка в размере ________%

— на период с _________ по _________ действует скидка в размере ________%.

5. Скидка предоставляется определенным категориям покупателей _________ (указать, каким именно).

6. Данная скидка распространяется на следующие виды продукции: _____________.

7. По окончании данного периода будет действовать стоимость _________________________ (наименование продукции), установленная без учета скидки.

8. Контроль за исполнением Приказа возложить/возлагаю на ____ ______________________.

В соответствии со ст. 40 НК РФ часть 1 обычные скидки, учитываемые налоговым органом, это скидки, вызванные:

— сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

— потерей товарами качества или иных потребительских свойств;

— истечением (приближением даты истечения) сроков годности или реализации товаров;

— маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

— реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Как безопасно применять скидки и бонусы магазину и предприятию услуг

Чтобы применять систему лояльности, мало выпустить скидочные карточки и начислять бонусы за покупки. Нужно прописать правила, по которым копятся скидки и тратятся баллы. Такой документ вправе потребовать ваши покупатели и сотрудники контролирующих органов.

Ваши клиенты и налоговая должны знать правила игры

Когда применяете систему лояльности, нужно соблюдать сразу несколько юридических норм.

1. Правильно печатать в чеке информацию о скидках и бонусах. Об этом есть Приказ ФНС от 14.09.2020 № ЕД-7-20/662@.

В приказе указаны реквизиты, которые кассовая программа обязательно должна добавлять в чек в виде тегов. Фактически номер тега в чеке не видно, он зашит в фискальные данные чека, которые поступают в налоговую.

Что должно быть в чеке:

Например, вот как кассовая программа Контур.Маркета формирует чек при оплате бонусами.

2. Предоставлять достоверную информацию клиентам. Если стоимость товара в чеке не соответствует ценнику, это нарушение.

Нормы Закона РФ 07.02.92 № 2300-I «О защите прав потребителей»:

Нормы Гражданского кодекса РФ:

Вывод такой. Руководству магазина, предприятия услуг или общепита нужно составить положение о системе лояльности. Этот документ позволит покупателю ознакомиться с условиями предоставления скидок или бонусов и понять, почему цена в чеке не равна стоимости по ценнику. А налоговой такой документ позволит узнать условия начисления скидок и бонусов, а главное, логику оплаты бонусами вместо денег.

Как составить положение о системе лояльности

Строгого регламента по составлению такого документа нет. Назвать документ можно, как хотите, например, «Положение о системе лояльности», «Условия предоставления накопительной скидки», «Правила накопления и использования бонусов».

Главное, чтобы название отражало суть и в документе были прописаны все условия, по которым можно копить баллы или скидки и оплачивать покупку баллами.

Если применяете фиксированные скидки, составлять положение не нужно, потому что чек дает исчерпывающую информацию, какова сумма покупки без скидки и с учетом скидочных процентов.

Если применяете накопительные скидки, обязательно напишите в положении такие условия:

Если используете бонусную систему, тоже важно прописать все детали:

Вам помогут шаблоны для скачивания: «Пример положения по накопительной скидке» и «Пример положения по бонусной системе». Эксперты Контур.Маркета показали, как можно заполнить информацию, на примере продуктового магазина. Синей заливкой выделены окна, на которые стоит обратить внимание в первую очередь: размеры скидок и другие условия там написаны только для примера.

В шаблоне вы можете менять под свой формат и нумерацию, и формулировки пунктов. Например, зоомагазину не понадобится пункт о продаже табачной продукции и не придется указывать возрастное ограничение для начисления бонусов при покупке алкоголя. А парикмахерская может удалить упоминание о товарах, оставив только услуги.

Если пользуетесь системой лояльности в Контур.Маркете, обратите внимание, что в шаблонах уже указан эквивалент: 1 балл = 1 рубль. Некоторые условия описывают логику работы именно сервиса Контур.Маркет. Например, способы получения информации о бонусном и накопительном счете, логика работы с отрицательным балансом.

Удерживайте клиентов бонусами и скидками

Применяйте систему лояльности в Контур.Маркете, чтобы повышать количество покупок и средний чек.

Где разместить положение о системе лояльности

Самое простое — опубликовать документ на сайте своего магазина, автосервиса или кафе. Можно вложить правила на вашей страничке в соцсетях или телеграм-канале.

Если не используете в продвижении интернет-площадки, поместите документ в уголке потребителя. Так принято называть стенд для информирования покупателей и клиентов. Обычно на нем еще размещают режим работы и контакты предприятия, копию свидетельства о госрегистрации, книгу отзывов и предложений.

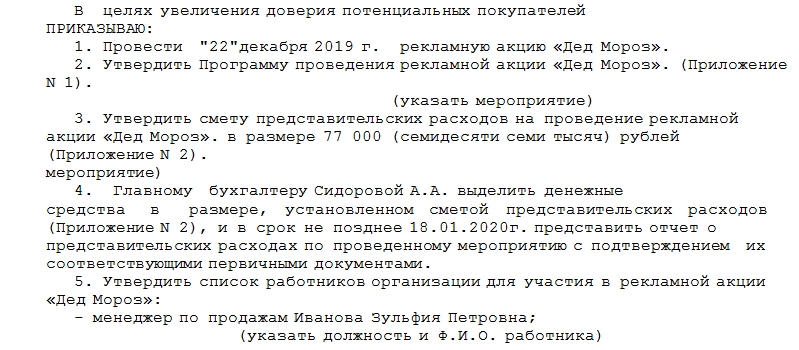

Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Скачать образец бесплатно. Приказ о предоставлении скидок

В соответствии со ст. 40 НК РФ часть 1 обычные скидки, учитываемые налоговым органом, это скидки, вызванные:- сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

— потерей товарами качества или иных потребительских свойств;

— истечением (приближением даты истечения) сроков годности или реализации товаров;

— маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

— реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Последние публикации

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Учет скидок при купле-продаже товара

И.М. Титова, главный бухгалтер ООО «Ресурс», аудитор

Юридические и организационные аспекты

Ни в гражданском, ни в налоговом законодательстве нет определения понятия «скидка», но? в соответствии с обычаями делового оборота скидка — это установленное в процентах снижение продажной цены для ранее заявленной категории товара или категории покупателей, исполнивших условия для ее получения.

Скидки могут распространяться на последующие закупки товаров или на ранее приобретенные товары. Скидки могут предоставляться непосредственно в инвойсе (счете) или за рамками инвойса (счета). Это скидки на объем закупок, накопительные скидки, скидки за форму оплаты, скидки в зависимости от срока оплаты, скидки за соблюдение графика оплат, за продвижение нового товара, кредит-ноты и др. В розничной торговле могут применяться скидки в определенные дни или в определенные часы работы магазинов и др.

В зависимости от условий предоставления скидки она может рассматриваться как:

В договоре стороны могут указать особые условия, при которых возможно изменение его цены. Например, это могут быть условия, связанные с сезонными колебаниями цен на рынке на определенный товар, ожидаемые изменения на рынке продавцов, которые могут также отразиться на цене товара по договору, и т.п. Таким образом, изменение цены договора в сторону уменьшения вполне оправдано, поскольку оно вызвано особыми экономическими условиями.

По обычаям делового оборота, предоставление скидки оформляется направлением в адрес покупателя уведомления о предоставлении скидки.

Для того, чтобы свести к минимуму все возможные претензии со стороны налоговых органов, действующая система скидок должна быть закреплена во внутренних нормативных документах организации-продавца и предусмотрена в маркетинговой политике как составной части учетной политики. Можно утвердить в организации «Положение о скидках» как приложение к учетной политике. Чтобы это Положение можно было считать внутренним нормативным актом, оно должно действовать в течение длительного периода времени и устанавливать общий порядок предоставления скидок покупателям. Если организация предоставляет своим покупателям индивидуальные скидки, в Положении о скидках следует это указать, но тогда правила применения скидок следует прописать в условиях договора (дополнительного соглашения к нему) или сделать в договоре ссылку на маркетинговую политику.

Если механизм предоставления скидок в организации отсутствует или не закреплен документально, то желательно оформить предоставление скидки приказом руководителя и отправить покупателю уведомление о предоставлении скидки, указав в этих документах товар и сумму скидки на него.

Особо следует остановиться на таком понятии, как кредит-нота. В международном законодательстве нотой называют двустороннее соглашение. Кредит-нота (англ. credit note) — это расчетный документ, в котором содержится извещение, посылаемое одной из сторон другой стороне о записи в кредит счета последней определенной суммы ввиду наступления какого-либо обстоятельства, создавшего у другой стороны право требования этой суммы. Кредит-ноты облегчают процесс управления расчетами с клиентами, поскольку могут рассматриваться как корректирующие по отношению к счету, то есть сторнирующие документы, по которым впоследствии формируются сторнирующие бухгалтерские записи на выборочные позиции счета-фактуры, либо на все количество, либо на его часть.

Скидки, предоставляемые на ранее отгруженный товар, рекомендуется оформлять документами (накладными, счетами-фактурами со знаком минус).

Бухгалтерский учет скидок

Таким образом, в целях бухгалтерского учета предоставляемые скидки со стоимости купленных товаров расцениваются как уменьшение ранее заявленной продавцом цены продажи товара.

Приведем примеры отражения в бухгалтерском учете скидок на конкретных числовых примерах.

Если продавец предоставляет покупателю скидку одновременно с отгрузкой товара (первая группа скидок), то в учете такая скидка специально не отражается. Выручка у продавца определяется на основании фактической цены продажи. У покупателя скидка также не учитывается.

Cкидка может также предоставляться в случае оплаты товара в течение определенного срока.

По условиям договора продавец предоставляет покупателю скидку в размере 10%, если покупатель оплачивает товар в течение 10 дней после отгрузки товара продавцом.

Товар на сумму 118 000 руб. (в том числе НДС 18 000 руб.) отгружен покупателю 13 февраля 2006 года. Деньги в сумме 106 200 руб. покупателем перечислены 15 февраля, то есть условия предоставления скидки соблюдены.

В этом случае в бухгалтерском учете производятся следующие бухгалтерские записи:

Продавцом могут быть предоставлены покупателю накопительные скидки, если покупатель приобретает товар на определенную сумму или в определенном количестве. Это может происходить не единовременно, а при последующих сделках. Поэтому и сумма скидки получит отражение не сразу, а при отгрузке той партии товара, покупка которой дает возможность покупателю использовать право на скидку.

Продавец предоставляет покупателю накопительную скидку. Она составляет 10% от стоимости купленного в течение месяца товара. Для того, чтобы получить такую скидку, покупатель должен приобрести товара в месяц на сумму, превышающую 100 000 руб.

Покупателю отгружен товар на сумму 94 400 руб. (в том числе НДС 14 400 руб.) 14 февраля 2006 года. В этот же день товар оплачен на сумму 94 400 руб. В дальнейшем — 22 февраля — отгружен товар на сумму 23 600 руб. (в том числе НДС 3 600 руб.). Итого покупатель приобрел товар на общую сумму 118 000 руб., условие предоставления скидки соблюдено. Размер общей скидки — 11 800 руб., в том числе за первую партию товара — 9 440 руб., за вторую партию — 2 360 руб. За вторую партию товара покупатель заплатил с учетом общей скидки 11 800 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Продавец предоставляет скидку покупателям в зависимости от количества купленного ими товара одного вида. Например, при покупке двух единиц одного товара магазин розничной торговли предоставляет покупателю скидку — третья единица этого товара бесплатно.

За день в кассу магазина поступила выручка на сумму 236 000 руб., в том числе НДС 36 000 руб., себестоимость проданных товаров 150 000 руб.

В этом случае производятся следующие бухгалтерские записи.

На наш взгляд, нет необходимости отражать в бухгалтерском учете продажную стоимость товаров, предоставленных покупателям бесплатно. Стоимость предоставленных бесплатно товаров должна отражаться во внутреннем учете магазина.

Продавец товара предоставляет скидку на поставленный им товар в последующем (следующий отчетный период, год).

Организация в декабре 2005 года отгрузила покупателю товар договорной стоимостью 590 000 руб., включая НДС 90 000 руб. Покупная стоимость товара составила 300 000 руб. В январе 2006 года организация направила в адрес покупателя уведомление о предоставлении скидки в размере 5%, с учетом которой в январе покупатель оплатил товар.

В этом случае в бухгалтерском учете производятся следующие записи.

У покупателяВ соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом МФ РФ от 09.06.2001 № 44н, товары являются частью материально-производственных запасов (далее по тексту — МПЗ) организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Согласно п.п. 5, 6 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

У покупателяВ соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом МФ РФ от 09.06.2001 № 44н, товары являются частью материально-производственных запасов (далее по тексту — МПЗ) организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Согласно п.п. 5, 6 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок) в соответствии с п. 6.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом МФ РФ от 06.05.1999 № 33н.

Согласно п. 12 ПБУ 5/01 фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Это означает, что если, например, товар приобретен в мае, а скидка на его оплату была предоставлена в июне, то фактическая себестоимость товара, сформированная в мае, не может изменяться, в связи с чем такая скидка учитывается при формировании фактической себестоимости товара, приобретенного в июне.

Рассмотрим ситуацию, аналогичную той, которая приведена в Примере 2. Условие предоставления скидки — приобретение покупателем товара в месяц на сумму, превышающую 100 000 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Пример 6

Пример 6

Слегка изменим условия Примера 5. По условиям договора продавец предоставляет покупателю накопительную скидку в размере 10% от стоимости товара, купленного в течение месяца. При этом покупатель должен приобрести в месяц товара на сумму, превышающую 500 000 руб.

14 февраля покупатель приобрел товар на сумму 472 000 руб. (в том числе НДС 72 000 руб.). 22 февраля покупатель прибрел товар на сумму 29 500 руб., в том числе НДС 4 500 руб. Таким образом, в феврале 2006 года покупатель приобрел товар на сумму 501 500 руб. Условия предоставления скидки соблюдены. Общая скидка составила 50 150 руб., что превышает стоимость второй партии товара. То есть на вторую партию товара скидка составляет 29 500 руб., на первую партию товара скидка составила 20 650 руб. (в том числе НДС 3 150 руб.).

В этом случае в бухгалтерском учете производятся следующие записи.

Вторая партия товара будет оприходована на склад по нулевой стоимости. При дальнейшей продаже товар будет списываться со склада в соответствии с принятой учетной политикой (п. 16 ПБУ 5/01) способом ФИФО, ЛИФО или способом средней себестоимости.

Вторая партия товара будет оприходована на склад по нулевой стоимости. При дальнейшей продаже товар будет списываться со склада в соответствии с принятой учетной политикой (п. 16 ПБУ 5/01) способом ФИФО, ЛИФО или способом средней себестоимости.

Рассмотрим ситуацию, аналогичную той, которая приведена в Примере 4. Скидка предоставляется после приобретения товара и даже после его продажи (или иного использования). Организация в феврале получила товар на сумму 590 000 руб., в том числе НДС 90 000 руб., в этом же месяце полученный товар реализован. В марте организация получила уведомление о предоставлении скидки на этот товар в размере 5% и произвела оплату с учетом скидки 560 500 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Налогообложение при предоставлении скидок на товары

Согласно п. 1 ст. 40 НК РФ, если иное не предусмотрено ст. 40 НК РФ, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Итак, по общему правилу ценой реализации товаров, работ или услуг для целей налогообложения является цена сделки, указанная сторонами. Пока не доказано обратное, предполагается, что цена, по которой реализуется товар, соответствует уровню рыночных цен.

При этом в п. 2 ст. 40 НК РФ приведен исчерпывающий перечень случаев, когда налоговые органы вправе контролировать правильность применения цен товаров, работ или услуг по сделкам в следующих ситуациях:

В аналогичном порядке, в соответствии с п. 6 ст. 274 НК РФ, определяются рыночные цены на товары в целях исчисления доходов для определения налоговой базы по налогу на прибыль.

Из вышеизложенного можно сделать вывод, что скидки, если порядок их предоставления оформлен надлежащим образом (предусмотрены договором или внутренними документами организации), уменьшают налоговую базу по НДС и по налогу на прибыль.

Однако налоговые органы зачастую пытаются оспорить цену по сделке, которая отклоняется в сторону понижения от цен по идентичным сделкам. Подобная арбитражная практика сложилась практически по всем округам и вся она в пользу налогоплательщика. Одна судебная тяжба дошла до Высшего Арбитражного суда (постановление Президиума ВАС РФ № 11583/04 от 18.01.2005). Налоговые органы проигрывают подобные дела в связи с тем, что используемая ими информация о ценах, полученная от официальных органов власти, по мнению судов, не является информацией о рыночных ценах.

Налог на добавленную стоимость

Но в действующем налоговом законодательстве не прописана ситуация, когда покупателю предоставляется скидка, в результате чего цена уже реализованного и оприходованного покупателем товара меняется в следующем налоговом периоде (Примеры 4 и 7). Выдача покупателю «отрицательной» накладной, в которой все цены указаны со знаком «минус», действующим законодательством не запрещена, а вот «отрицательный» счет-фактура главой 21 Налогового кодекса не предусмотрен.

По мнению ряда специалистов, в случае предоставления скидки за прошлый период необходимо внести изменения в первоначально выставленный счет-фактуру. Сделать это должен поставщик, исправляя как свой счет-фактуру, так и счет-фактуру покупателя. После этого продавцу необходимо внести изменения в книгу продаж, а покупателю откорректировать книгу покупок, и обоим сдать в налоговую инспекцию уточненные декларации.

Однако это мнение не совсем согласуется с письмом Минфина РФ от 21.09.2005 № 07–05–06/252 «О регистрации счетов-фактур с внесенными изменениями». По мнению Минфина счета-фактуры с внесенными исправлениями, заверенными подписью руководителя и печатью продавца, с указанием даты внесения исправления подлежат регистрации в книге покупок не ранее даты внесения исправления, указанной на счете-фактуре. А в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету. Следовательно, книга покупок у покупателя корректируется в момент получения исправленного счета-фактуры, и оснований для представления в налоговые органы уточненной декларации за прошлый период у него нет.

налог на прибыльВ соответствии с подп. 19.1 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок.

Таким образом, сумма скидки для целей налогового учета не уменьшает доходы от реализации. В случае предоставления скидки по товарам, реализованным в прошлых налоговых периодах, у организации-продавца нет необходимости подавать уточненные налоговые декларации за эти периоды, а достаточно включить сумму скидки в состав внереализационных расходов в текущем году (когда предоставлена скидка). При этом порядок учета скидок в бухгалтерском учете остается прежним.

При этом, по мнению Минфина, у покупателя товаров не возникает налогооблагаемого дохода (см. письмо Минфина РФ от 14 ноября 2005 г. № 03–03–04/1/354).

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее