Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Образец приказа на проведение рекламной акции

Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Как составить приказ о проведении рекламной акции

Рекламная акция является отличным способом повысить интерес к той или иной продукции или услугам и стимулировать их реализацию. Проведение рекламной акции не представляется трудным делом.

Рассмотрим, как зафиксировать решение о проведении рекламной акции.

Как правило, решение о проведении рекламной акции оформляется приказом. Приказ обычно содержит следующую информацию:

• наименование рекламной акции;

• цели, для которых акция проводится (чаще все здесь указываются традиционные цели, вроде стимулирования роста продаж, освоения новых рынков сбыта, однако могут быть указаны и иные цели);

• сведения об организаторе рекламной акции;

• сроки и место проведения рекламной акции;

• лиц, ответственных за проведение акции (это могут быть лица, материально ответственные за проведение акции, а также лица, ответственные за исполнение приказа и пр.);

• порядок проведения рекламной акции (хорошо, если этот пункт конкретизирован как можно более подробно, например, указаны условия, при которых участники акции получают определенные подарки, а также уточнены условия возврата акционного товара и пр. Однако лучше закрепить подробный порядок проведения акции в отдельном акте (об этом будет сказано ниже));

• смету расходов на проведение рекламной акции.

Подробный порядок проведения рекламной акции целесообразно закрепить в отдельном акте, где следует указать в т.ч.:

– перечень и количество используемых в акции товаров;

– порядок и сроки информирования о проведении рекламной акции и ее условиях и пр.

Пример

ООО S&O провело рекламную акцию со следующими условиями: каждый покупатель трех товаров марки L получает наименьший по цене товар бесплатно.

S&O подготовило приказ, в котором была указана следующая информация:

«Наименование рекламной акции: «3 по цене 2».

Цели проведения: стимулирование увеличения роста продаж товаров марки L.

Сроки проведения рекламной акции: с 01.12.2016 по 31.12.2016.

Место проведения рекламной акции: все магазины розничной сети S&O г. Минска.

Материально ответственное лицо за проведение рекламной акции: А.В. Ермошин, специалист отдела маркетинга.

Контроль за выполнением приказа осуществляет: Н.Б. Савельев, начальник отдела маркетинга.

Для осуществления акции были использованы рекламные материалы на сумму 825 100 бел. руб.».

Кроме того, S&O оформило отдельный приказ о порядке проведения рекламной акции «3 по цене 2», в котором указало организатора рекламной акции (в т.ч. УНП, место регистрации, юридический адрес и почтовый адрес), а также уточнило, что рекламная акция проводится без привлечения третьих лиц. В этом документе были отражены следующие условия:

«Участником акции становится любое лицо, которое в период с 01.12.2016 по 31.12.2016 включительно приобретает в любом магазине розничной сети S&O г. Минска любые три товара марки L. Участник оплачивает два из трех выбранных товаров, а третий товар с наименьшей ценой получает бесплатно.

Информацию о проведении акции можно получить на сайте S&O. В магазинах сети S&O размещаются плакаты с информацией и описанием условий проведения акции. Факт участия в рекламной акции «3 по цене 2» подразумевает ознакомление и полное согласие участника с ее условиями».

Как оформить рекламную акцию: 5 простых шагов

Журнал

Подписка на журнал

Вы подписаны на журнал Делай Свое Дело. Мы рассказываем о полезных фишках для руководителей, наших мастер-классах и важных новостях.

Сегодня ритейлеры все чаще проводят рекламные акции с целью привлечения внимания к своим магазинам и роста продаж.

Руководители задают мне вопросы о том, как правильно оформить акцию и какие документы требуются. Вот 5 простых шагов ее оформления и шаблоны необходимых документов.

Шаг 1: Приказ руководителя на проведение рекламной акции.

Законодательство не определяет порядок организации рекламной акции. Поэтому решение о ее проведении должно быть зафиксировано в приказе руководителя.

Шаг 2: Программа и порядок проведения рекламной акции.

В документе о порядке проведения рекламной акции должны быть указаны:

В этом документе можно указать обязательное представление отчета о проведении рекламной акции ответственным работником, срок его представления, показатели, которые отражаются в отчете, форму отчета.

Шаг 3. Передача рекламных материалов работникам.

Передача рекламных материалов работникам, ответственным за проведение рекламной акции, должна быть оформлена:

*товарной накладной или товарно-транспортной накладной

Шаг 4. Отчет о проведении акции.

По окончании проведения рекламной акции ответственные лица составляют отчет о ее проведении. В отчете помимо прочего должно быть указано количество и стоимость использованных ими материальных ценностей.

Шаг 5. Списание использованных материалов.

Списание происходит на основании Акта на списание, утвержденного организацией. Неиспользованное имущество возвращается на склад по документам, аналогичным тем, по которым его выдавали.

Несмотря на то, что законодательство никак не регламентирует оформление акции, правильно оформленные документы по акции нужны. Они помогут бухгалтеру правильно отразить акцию в учете, а Вам – избавить себя от лишних вопросов и штрафов.

МАРТ о рекламных мероприятиях

Инна Гаврильчик

Для повышения объема продаж субъекты хозяйствования проводят различные рекламные мероприятия. При этом часто возникают вопросы. На некоторые из этих вопросов ответила Инна Анатольевна Гаврильчик.

Торговая организация ввезла в Республику Беларусь образцы товаров, предоставленные поставщиком для проведения исследований — апробаций, тестов (цель указана в инвойсе). Образцы бесплатно раздаются покупателям (как имеющимся, так и потенциальным) для апробации. По ее результатам покупатель принимает решение о заключении договора поставки.

Можно ли считать рекламой такую передачу образцов товаров, проводимую торговой организацией? Если да, то при каких условиях?

В нашей ситуации торговая организация ввезла образцы товаров с определенной целью, указанной в документах (инвойсе). От цели ввоза зависит таможенное оформление таких образцов. Если заявлено их использование в рекламных целях, признать образцы рекламной продукцией можно при определенных условиях. Образцы должны быть розданы в ходе мероприятия, обозначенного как рекламное. Их следует раздавать с определенными целями, например, для того чтобы покупателям было проще осуществить выбор и принять решение о заключении договора поставки. В таком случае можно говорить о том, что ввезенные образцы — это рекламная продукция, которая раздается покупателям (если позволяют таможенные документы и правила ввоза товаров в страну).

Что касается условий, такое мероприятие, проводимое как рекламная акция, нужно оформить должным образом. Проведение рекламной акции рекомендуется оформлять приказом или же утверждать приказом положение о проведении рекламной акции. Акции, как правило, проводятся в течение определенного срока. О чем также должно быть указано в приказе (положении о проведении акции) и в рекламе проводимой акции. Также надо указать источник дополнительной информации о проводимой акции, например адрес сайта организации.

Торговая организация — импортер передает бесплатно имеющимся и потенциальным покупателям товары для апробации в производстве в качестве сырья, расходного материала. После такой апробации покупатель принимает решение о заключении договоров поставки. Можно ли считать рекламой такую передачу товаров, проводимую торговой организацией? Если да, то при каких условиях?

Если покупателям в рекламных целях передаются образцы товаров (например, когда им высылают коммерческое предложение и одновременно передают образец товара), при должном документальном оформлении имеет место ситуация, схожая с рассмотренной выше. Проведение рекламной акции рекомендуется оформлять документально и устанавливать сроки ее проведения. Кроме того, образцы товара должны получить все участники, выполнившие условия. Например, все направившие в организацию запросы коммерческого и ценового предложения относительно товара А получают в качестве подарка образец товара А для изучения его потребительских свойств.

Если такие образцы получают, например, 10 первых обратившихся в организацию клиентов, можно говорить о проведении рекламной игры. Ее проведение регулируется Указом N 51.

В противном случае передача товара не в рамках проведения указанных рекламных мероприятий никакого отношения к рекламе иметь не будет.

Организация общепита (продавец) реализует товары собственного производства через Интернет. Договором предусмотрено: если продавец доставляет покупателю товар позже обозначенного времени, покупатель получает товар бесплатно. Можно ли считать рекламой передачу товара в случае невыполнения условий поставки?

В ситуации, когда товар доставлен не вовремя, имеет место ненадлежащее исполнение договора. Условие о передаче товара бесплатно в случае доставки позже определенного времени является условием исполнения договора. Это не реклама. И переданный бесплатно товар — также не реклама: сам по себе товар рекламой не является. Это компенсация за неисполнение заявленных условий доставки.

Если организация в рекламе (например, в раздаваемых бесплатно буклетах) заявляет о том, что она передаст товар бесплатно в случае опоздания курьера, — она сообщает об условиях осуществления ею деятельности и условиях поставки товара.

Допустимо ли проведение рекламных игр и акций в социальных сетях? Если да, на что необходимо обратить внимание при их проведении?

В законодательстве о рекламе используется термин «рекламное мероприятие». Это общий термин, под который подпадает любая рекламная активность, а именно когда посредством проводимого мероприятия продвигается организация или товар (услуга и т.д.). Рекламные мероприятия могут проводиться в виде рекламной игры, рекламной акции и пр. Проведение игр регулируется Указом N 51, акций и иных рекламных мероприятий — Законом N 225-З.

С учетом сложившейся правоприменительной практики проведение рекламных игр в социальных сетях запрещено. А посредством собственного сайта организации, которая проводит это мероприятие, — возможно. Можно посредством своего сайта проводить рекламную игру, а рекламу об этой игре разместить в аккаунте организации в социальной сети. Проведение в соцсетях рекламных акций не запрещено. Однако при их проведении надо помнить, что получать поощрение (бонус), предусмотренное условиями акции, должны все ее участники, выполнившие определенные условия (например, все поставившие Like получают одинаковые скидки на билеты).

Организация проводит рекламную акцию с розыгрышем призов

Большинство организаций, действующих на рынке товаров и услуг, стремятся укрепить и расширить свой бизнес. Но успех в деятельности компании невозможен без налаживания хозяйственных связей и привлечения большего числа покупателей. Для этого организациям необходимо постоянно информировать о себе потенциальных клиентов и поддерживать их интерес к производимой продукции, продаваемым товарам и т. д. Одна из популярных сегодня форм привлечения потенциальных покупателей – розыгрыш призов среди них.

Проводя розыгрыши призов, организация пытается стимулировать дополнительный интерес потенциальных потребителей к своей деятельности, производимой продукции, продаваемым товарам, оказываемым услугам и т. п. Следовательно, такие мероприятия можно рассматривать как рекламу.

Реклама – это распространяемая в любой форме информация о юридическом лице, товарах, идеях и начинаниях, предназначенная для неопределенного круга лиц и призванная формировать или поддерживать интерес к указанным объектам и способствовать реализации товаров, идей, начинаний (ст. 2 Федерального закона от 18.07.95 № 108-ФЗ «О рекламе»). Организации очень важно позаботиться о документальном подтверждении не только самого факта осуществления расходов на розыгрыш призов, но и их рекламного характера.

Особенности бухгалтерского и налогового учета. Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина РФ от 06.05.99 № 33н, установлено, что в бухгалтерском учете расходы признаются при наличии следующих условий:

Расходы, отнесенные организацией к рекламным, в бухгалтерском учете признаются расходами по обычным видам деятельности и учитываются в полной сумме произведенных затрат (п. 5, 7 ПБУ 10/99) на счете 44 «Расходы на продажу».

Данные расходы признаются в бухгалтерском учете независимо от намерения получить выручку (п. 17 ПБУ 10/99) и признаются в том отчетном периоде, в котором они произведены, независимо от времени фактической выплаты денежных средств и иной формы осуществления (п. 18 ПБУ 10/99).

В соответствии со ст. 252 НК РФ в налоговом учете расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, понесенные налогоплательщиками.

Для того чтобы расходы организации на проведение лотереи и розыгрыша призов признавались рекламными расходами, необходимо надлежащее документальное подтверждение рекламного характера такой акции. Руководитель организации может издать приказ, утверждающий порядок и цели проведения рекламной акции, ответственных лиц, стоимость отпускаемых для распространения товаров. При отсутствии данного документа это мероприятие может быть расценено как безвозмездная передача товаров (п. 16 ст. 270 НК РФ). Расходы в виде стоимости имущества, переданного безвозмездно, не учитываются при определении налоговой базы по налогу на прибыль.

Для подтверждения экономической целесообразности производимых расходов необходимо заранее подготовить документ, в котором следует проанализировать ожидаемый эффект от рекламной акции (указать планируемое привлечение дополнительных клиентов, увеличение выручки и т. п.).

Порядок проведения розыгрыша должен содержать условия розыгрыша:

Проведение розыгрыша должно быть оформлено также оправдательными документами, которые являются первичными учетными документами (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Пример 1. Организация, занимающаяся продажей вычислительной техники, в целях распространения информации о товарах, предлагаемых организацией, и для привлечения новых покупателей приняло решение провести рекламную акцию с розыгрышем призов. Для проведения данного мероприятия было выделено 30 микрокалькуляторов модели SDC-888T и один переносной компьютер модели LM40LP4. Акция проведена 15.05.04.

Цена, по которой был приобретен переносной компьютер, – 41 654 руб. (в том числе НДС 6 354 руб.). Его продажная цена – 48 970 руб. (в том числе НДС 7 470 руб.).

Покупная цена одного микрокалькулятора – 767 руб. (в том числе НДС 117 руб.), его продажная цена – 885 руб. (в том числе НДС 135 руб.).

05.05.04 директор организации издал приказ, в котором утвердил порядок и цели проведения мероприятия.

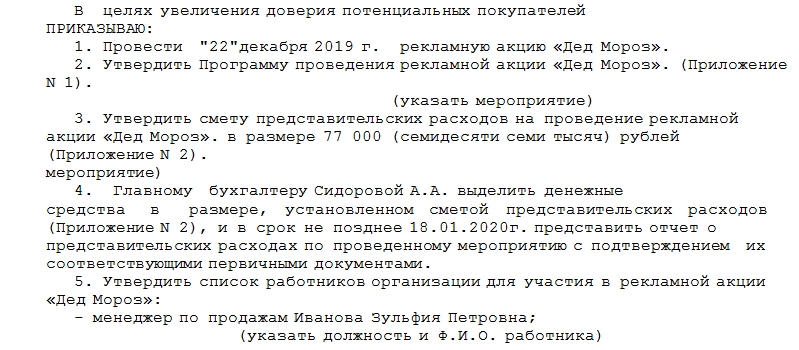

ПРИКАЗ

В целях увеличения доходов от реализации товаров и привлечения покупателей

ПРИКАЗЫВАЮ:

1. 15.05.04 провести рекламную акцию с розыгрышем следующих призов: 30 микрокалькуляторов SDC-888T и 1 переносной компьютер LM40LP4.

2. Установить следующую стоимость товаров, отпускаемых для проведения розыгрыша:

калькулятор SDC-888T – 650 руб.;

переносной компьютер LM40LP4 – 35 300 руб.

3. Утвердить порядок проведения розыгрыша.

4. Ответственным лицом за проведение рекламной акции назначить старшего менеджера Орлова П. В.

Директор Крючков С. Т.

В учете организации хозяйственные операции по приобретению товаров для розыгрыша призов будут отражены следующими бухгалтерскими записями (табл. 1).

налог на прибыль. Для целей налогового учета расходы на рекламу признаются прочими расходами, связанными с производством и реализацией (подп. 28 п. 1 ст. 264 НК РФ). Расходы на рекламу подразделяются на две группы: ненормируемые и нормируемые.

Перечень ненормируемых расходов на рекламу является закрытым. В соответствии с п. 4 ст. 264 НК РФ в него входят:

Таблица 1

Содержание хозяйственной операции

Отражены затраты по приобретению товаров (35300 + 650 · 30)

Отражен НДС (54800 · 18 %)

Перечислена оплата поставщику

Признанные в налоговом учете расходы на рекламу (в пределах норматива – 1 % от суммы выручки) являются косвенными расходами. Они в полном объеме относятся на уменьшение доходов от производства и реализации данного отчетного (налогового) периода (ст. 318 НК РФ).

Суммы сверхнормативных расходов на приобретение или изготовление призов, вручаемых победителям розыгрышей, в части превышения установленного норматива не признаются ни прочими расходами, ни расходами, связанными с производством и реализацией продукции (работ, услуг), ни внереализационными расходами. Данные расходы не уменьшают налогооблагаемую базу по налогу на прибыль (п. 44 ст. 270 НК РФ).

Пример 2. По условиям примера 1. С января по май 2004 г. выручка торговой организации составила 3 600 000 руб. (без учета НДС). При налогообложении прибыли за этот период организация должна учесть не всю стоимость призов, а только сумму в пределах норм:

3 600 000 · 1 % = 36 000 руб.

Расходы организации на проведение розыгрыша призов в пределах норматива должны быть отражены в декларации по налогу на прибыль по стр. 100 приложения № 2 к листу 02.

Расходы организации на проведение розыгрыша призов сверх норматива (не учитываемые в составе расходов для целей налогообложения) отражаются по стр. 300 приложения № 2 к листу 02.

Торговая организация укажет в приложении № 2 к листу 02 следующие данные (приведены только те строки декларации, которые заполняются).

В соответствии с требованиями Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного приказом Минфина РФ от 19.11.02 № 114н, торговой организации, рассматриваемой в примерах 1 и 2, необходимо отразить в бухгалтерском учете постоянное налоговое обязательство.

Постоянное налоговое обязательство (ПНО) формирует расходы на рекламу в части, превышающей норматив. Возникновение ПНО связано с возникновением постоянных разниц – доходов и расходов, формирующих бухгалтерскую прибыль (убыток) отчетного периода и исключаемых из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов (п. 4 ПБУ 18/02).

Приложение 2 к листу 02

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ

Прочие расходы – всего (сумма стр. с 070 по 100, кроме стр. 071)

в том числе:

Расходы, не учитываемые в целях налогообложения

Общая сумма расходов, не учитываемых в целях налогообложения, всего: (сумма стр. 300 и стр. 310)

18800

(54800 – 36000)

Из стр. 290 расходы, которые не учтены в составе расходов для целей налогообложения на основании п. 1–48 ст. 270 НК РФ

Постоянное налоговое обязательство признается организацией в том отчетном периоде, в котором возникает постоянная разница (п. 4 ПБУ 18/02).

Пример 3. По условиям примеров 1–2. Расходы торговой организации на проведение розыгрыша призов будут отражены следующим образом (табл. 2).

В последующем организация может пересчитать нормируемые расходы на основании данных по выручке за весь 2004 г. Если окажется, что по окончании 2004 г. расходы организации, связанные с проведением розыгрыша призов, стали укладываться в норматив, необходимо будет сделать на отчетную дату следующую запись:

Д-т сч. 68 «Расчеты по налогам и сборам», субсч. «Расчеты по налогу на прибыль»,

К-т сч. 99 «Прибыли и убытки»

4 512 руб.

списано постоянное налоговое обязательство.

Налог на добавленную стоимость. При исчислении НДС у организации, проводящей рекламную акцию с розыгрышем призов, возникают следующие проблемы:

НДС, уплаченный в составе рекламных расходов сверх установленного норматива. По общему правилу, сформулированному в п. 2 ст. 171 НК РФ, вычетам подлежат суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации, в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с требованиями гл. 21 НК РФ.

Налоговый вычет по сверхнормативным рекламным расходам не производится. Связано это с тем, что суммы НДС, уплаченные организацией в связи с проведением рекламного мероприятия, подлежат вычету при выполнении условий, установленных ст. 171, 172 НК РФ. Если в соответствии с гл. 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким расходам подлежат вычету также в размере, соответствующем данным нормам (п. 7 ст. 171 НК РФ). Рекламные расходы при розыгрыше призов уменьшают доходы текущего отчетного (налогового) периода в размере, не превышающем 1 % выручки от реализации, определяемой по правилам ст. 249 НК РФ. Соответственно НДС, уплаченный в составе рекламных расходов сверх установленного норматива, к вычету не принимается и в состав расходов для целей налогообложения прибыли не включается.

Передача товаров на безвозмездной основе в качестве призов является реализацией и облагается НДС. В соответствии с подп. 1 п. 1 ст. 146 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг) и облагается НДС.

Налоговая база при безвозмездной передаче товаров (работ, услуг) определяется исходя из цен, примененных налогоплательщиком (п. 2 ст. 154 НК РФ).