Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

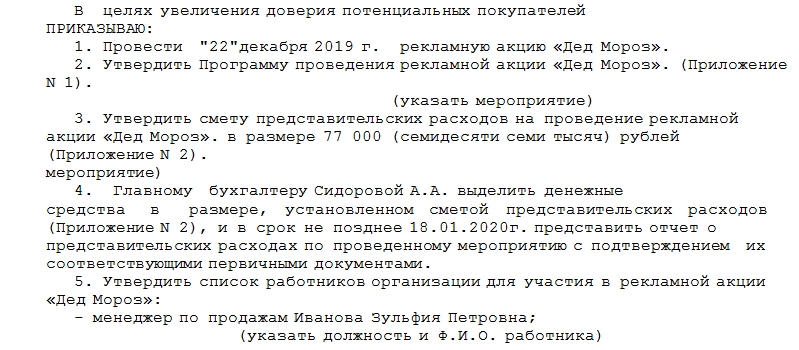

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Скидки на услуги. Нужно ли составлять экономические расчеты?

Вопрос: Следует ли организациям, осуществляющим оказание услуг, в случае предоставления скидок со сформированных тарифов иметь положение по скидкам?

Ответ: Обязанность наличия у организации положения по скидкам зависит от вида услуг, организационной формы и статуса субъекта хозяйствования.

Если организация включена в Государственный реестр хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках Республики Беларусь (республиканский и местный уровни), или в Государственный реестр субъектов естественных монополий, при установлении и применении регулируемых цен она должна руководствоваться нормами Инструкции о порядке регулирования цен N 121. В этом случае государственные органы, осуществляющие регулирование цен (тарифов) на товары (работы, услуги) организаций-монополистов, вправе принимать решение о выборе конкретного способа регулирования цен (тарифов) исходя из государственных интересов и складывающейся социально-экономической ситуации в республике в порядке, установленном законодательством.

Положения Указа от 25.02.2011 N 72 и Инструкции о регулируемых ценах N 111 не распространяются:

на юридические лица и ИП, применяющих УСН и ведущих учет в книге учета доходов и расходов организаций;

юридические лица, применяющие фиксированные цены (тарифы), установленные в соответствии с законодательством;

крестьянские (фермерские) хозяйства;

юридические лица при реализации произведенной ими сельскохозяйственной продукции;

юридические лица при реализации товаров (работ, услуг) на биржевых торгах открытого акционерного общества «Белорусская универсальная товарная биржа».

Если субъект хозяйствования не включен в Государственный реестр хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках Республики Беларусь, и оказывает услуги, не включенные в Перечень N 72, он может не утверждать тариф на оказываемые услуги и, как следствие, не составлять положение по скидкам.

Исходя из вышеизложенного, по мнению автора, если организация утвердила тариф на определенный вид услуг для физических или юридических лиц, было бы логично разработать и утвердить положение о порядке применения скидок с отпускных цен для разных категорий покупателей.

Ценовые скидки: условия предоставления скидки и оформление

Юрист департамента налогов и права АКГ «Интерэкспертиза» Васильева Татьяна.

Предоставление скидки является важным маркетинговым ходом, используемым многими компаниями в целях поощрения покупателя за те или иные действия, например за регулярную покупку больших партий продукции. Законодательством разрешено использование такой формы мотивации, причем данное поле лишь немного ограничено НК РФ, но тем ни менее предоставляемые преференции нужно документально фиксировать для правильного налогового учета.

Ценовая скидка представляет собой уменьшение установленной компанией цены реализуемого ей товара, оказываемой услуги, выполняемой работы*. Основания для предоставления скидки могут быть различными — от упомянутых выше регулярно производимых значительных закупок вплоть до особого статуса покупателя (например, постоянный покупатель), наступления сезона временного снижения спроса, других оснований. Маркетинговая политика компании может предполагать возможность предоставления покупателям не только тех видов скидок, которые получили широкое распространение в мировой практике (например, сезонная скидка, скидка за платеж наличными), но и иных видов скидок, обусловленных спецификой деятельности компании, особенностями рынка сбыта ее товаров, работ или услуг.

В то же время компании не всегда производят надлежащее документальное оформление как оснований и условий** предоставления скидок, так и самого факта предоставления скидки. Ввиду этого и сама компания, предоставившая скидку, и ее покупатель (или заказчик по договору возмездного оказания услуг или договору подряда) несут риски неблагоприятных налоговых последствий. Такими последствиями у компании-продавца (исполнителя, подрядчика) является необходимость определить налоговую базу по налогу на прибыль и НДС исходя из исходной, базисной, цены, т.е. цены, из которой не вычтена сумма скидки, что, по сути, означает необходимость уплачивать определенную часть налога на прибыль за счет собственных средств. Неблагоприятным последствием для покупателя может явиться включение в состав внереализационных доходов, увеличивающих налоговую базу по налогу на прибыль, суммы полученной им скидки.

В отсутствие надлежащего документального оформления оснований и условий предоставления скидки и самого факта предоставления скидки компании-продавцу и ее покупателю будет тяжело отстаивать свою позицию в споре с налоговым органом как на этапе представления возражений по акту налоговой проверки, так и в суде.

Итак, во избежание финансовых потерь у компании-продавца и у покупателя в результате споров с налоговыми органами должны быть документально оформлены, во-первых, основания и условия предоставления скидки и, во-вторых, факт предоставления скидки.

Основания и условия предоставления скидки

В соответствии с п.2 ст.40 НК РФ налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

В то же время в ст.40 НК РФ установлено, что при определении рыночной цены учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные:

В ст.40 НК РФ перечислено пять оснований скидок, однако по своей экономической сущности скидки, например, вызванные сезонными колебаниями спроса, также обусловлены маркетинговой политикой компании-продавца, как и скидки, установленные ввиду продвижения на рынок нового товара, равно как и любая другая обоснованная, т.е. стимулирующая покупателя к какому-либо действию, приносящему экономическую выгоду продавцу, скидка. С учетом изложенного можно прийти к выводу, что ст.40 говорит лишь о том, что скидка должна быть обоснованной, и тогда цена сделки для продавца и для покупателя в целях налогообложения будет уменьшена на сумму этой скидки. Иными словами, скидка должна стимулировать покупателя, например:

Итак, решение уполномоченного органа компании-продавца о том, какие скидки компания-продавец предоставляет, о размерах этих скидок, о том, каким категориям покупателей эти скидки предоставляются, а также в чем выражается стимулирующий характер таких скидок, должно быть задокументировано надлежащим образом. Такое решение можно назвать документальным выражением маркетинговой политики компании.

Следует учитывать, что необходимость укрепления позиций на рынке может потребовать внезапного изменения ценовой политики, в том числе политики в области скидок, например, в ходе ведения переговоров со стратегически важным потенциальным покупателем у компании-продавца может возникнуть необходимость предложить потенциальному покупателю скидку, о которой ранее уполномоченным органом решения не принималось, или же согласиться предоставить потенциальному покупателю заявленную им скидку. В таких случаях можно порекомендовать закрепить в локальном акте компании-продавца порядок документирования скидок, выходящих за пределы уже установленных компанией скидок. Желательно, чтобы такой порядок документирования позволял зафиксировать, в чем именно выражается стимулирующий характер предоставляемой скидки.

Оформление факта предоставления скидок

Как правило, стороны заключают одно из трех соглашений о скидках.

Во-первых, стороны могут договориться о предоставлении скидки еще при заключении договора, тогда цена товара, работы, услуги будет определена в самом договоре уже с учетом скидки.

Пример 1. Цена товара по настоящему договору составляет 768 руб. за одну единицу продукции, кроме того, покупатель уплачивает поставщику НДС — 138 руб. 24 коп. Цена товара определена с учетом 35%-ной скидки, предоставленной покупателю на основании приказа руководителя поставщика №132 от 25 марта 2003 года как покупателю, приобретающему в рамках одного договора поставки продукцию в количестве не менее 20000 шт.

Во-вторых, стороны могут договориться о предоставлении скидки при наступлении определенных условий (например, по достижении определенного объема закупок), заданных в договоре. В этом случае изменение цены договора будет вызвано наступлением этих условий.

Пример 2. Цена товара по настоящему договору составляет 1200 руб. за одну единицу продукции, кроме того, покупатель уплачивает поставщику НДС — 216 руб. В случае досрочного (но не менее чем за 1,5 месяца до наступления соответствующего срока) исполнения покупателем обязанности по оплате товара поставщик предоставит покупателю скидку в размере 24% от суммы погашенной задолженности на основании приказа руководителя поставщика №132 от 25 марта 2003 года. Если скидка обусловлена договором и наступлением определенного условия, то стороны могут составить акт о достижении таких условий. Что касается возврата денежных средств, составляющих сумму скидки при наступлении таких условий, то необходимо отметить следующее. Учитывая формулировку п.4 ст.453 ГК РФ о том, что стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон, стороны договора в целях избежания соответствующих рисков должны оговаривать, что излишне уплаченная сумма подлежит возврату покупателю компанией-продавцом (если только обязательство по возврату этой излишне уплаченной суммы не подлежит прекращению иным образом).

Пример 3. На основании п.5.6 договора поставки №459 от 2 апреля 2004 года, а также на основании п.14 приказа руководителя поставщика №132 от 25 марта 2003 года стороны составили настоящий акт, подтверждающий, что поставщик должен предоставить покупателю скидку в размере 149867 руб. Поскольку оплата по договору поставки №459 от 2 апреля 2004 года была произведена покупателем в полном размере, стороны пришли к оглашению о том, что сумма в размере 149867 руб. является излишне уплаченной. Стороны также пришли к соглашению о том, что обязательство поставщика по возврату излишне уплаченной суммы в размере 149867 руб. будет прекращено: в части 59000 руб. — зачетом с однородным встречным требованием поставщика к покупателю по оплате товара по договору поставки №460 от 3 июня 2004 года; в остальной части — перечислением оставшейся денежной суммы на расчетный счет покупателя, указанный в договоре поставки №459 от 2 апреля 2004 года. В-третьих, стороны также могут договориться о предоставлении скидки в период после заключения договора (и до момента его исполнения, поскольку по исполнении договор прекращается и изменение его становится невозможным).

В любом из перечисленных случаев соглашение о скидке должно быть заключено в требуемой законом форме. Перечень сделок***, для которых предусмотрена обязательная письменная форма, установлен в ст.161 ГК РФ. Это сделки:

Согласно ст.162 ГК РФ несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства. В случаях, прямо указанных в законе или в соглашении сторон, несоблюдение простой письменной формы сделки влечет ее недействительность (например, несоблюдение простой письменной формы внешнеэкономической сделки влечет недействительность сделки). В соответствии со ст.160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами. Договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Указанное относится и к соглашениям об изменении договора (в частности, к соглашениям об изменении цены договора).

Основные положения о заключении договора предусмотрены в ст.432 ГК РФ. Договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. Договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. В соответствии со ст.433 ГК РФ договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта.

Офертой согласно ст.435 ГК РФ признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Оферта должна содержать существенные условия договора.

Акцептом в соответствии со ст.438 ГК РФ признается ответ лица, которому адресована оферта, о ее принятии. Акцепт должен быть полным и безоговорочным. Совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (например, перечисление компанией-продавцом в ответ на предложение покупателя предоставить ему скидку после досрочной оплаты товара денежных средств в счет скидки) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

С учетом изложенного все договоренности юридических лиц между собой о предоставление скидки должны совершаться в письменной форме. Учитывая, что изменение цены договора не влияет на дату реализации по договору, при предоставлении скидки должна быть скорректирована налоговая база того периода, в котором произошла реализация.

юрист департамента налогов и права АКГ «Интерэкспертиза» Васильева Татьяна

Место публикации: «Финансовая газета» / № 45. 2004

Приказ на предоставление скидок в розничной торговле

Тип документа: Приказ

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 4,5 кб

Бланк документа

Скачать образец документа

на бланке организации

«___»_________ ____ г. N ___________

«О введении скидок в розничной торговле»

1. Ответственным исполнителем настоящего Приказа назначить Руководителя службы розничной торговли.

2. Установить скидку на период с _______________ по _______________.

3. В указанный период времени цена будет снижена по причине ________________ (сезонная распродажа, маркетинговая политика и т.д.).

4. Скидка предоставляется по приведенной схеме:

— на период с _________ по _________ действует скидка в размере ________%

— на период с _________ по _________ действует скидка в размере ________%

— на период с _________ по _________ действует скидка в размере ________%

— на период с _________ по _________ действует скидка в размере ________%.

5. Скидка предоставляется определенным категориям покупателей _________ (указать, каким именно).

6. Данная скидка распространяется на следующие виды продукции: _____________.

7. По окончании данного периода будет действовать стоимость _________________________ (наименование продукции), установленная без учета скидки.

8. Контроль за исполнением Приказа возложить/возлагаю на ____ ______________________.

В соответствии со ст. 40 НК РФ часть 1 обычные скидки, учитываемые налоговым органом, это скидки, вызванные:

— сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

— потерей товарами качества или иных потребительских свойств;

— истечением (приближением даты истечения) сроков годности или реализации товаров;

— маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

— реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Скачать образец бесплатно. Приказ о предоставлении скидок

В соответствии со ст. 40 НК РФ часть 1 обычные скидки, учитываемые налоговым органом, это скидки, вызванные:- сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

— потерей товарами качества или иных потребительских свойств;

— истечением (приближением даты истечения) сроков годности или реализации товаров;

— маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

— реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Последние публикации

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.