Приказ о назначении главного бухгалтера

Стандартной унифицированной формы приказа о назначении главного бухгалтера нет. Каждая организация вправе самостоятельно разработать соответствующий бланк, либо при необходимости составлять данный приказ в свободной форме. В любом подобном приказе должны учитываться некоторые обязательные моменты, в том числе срок сдачи-приема бухгалтерской документации и рабочих дел, решение о назначении главного бухгалтера на временной или постоянной основе, а также состав комиссионного надзорного совета, если таковой был сформирован.

Кто заполняет приказ о назначении главного бухгалтера

Внесением основных сведений в данный документ занимается специалист кадрового отдела. После того, как бланк будет должным образом оформлен, он передается на подпись директору предприятия. Если штатным расписанием в организации не предусмотрена должность кадровика, то заполнить приказ о назначении главного бухгалтера может и сам директор предприятия.

Особенности назначения главного бухгалтера

При назначении нового главного бухгалтера организации всегда производится процедура передачи полномочий от сотрудника, ранее занимавшего эту должность. При этом новый главбух сам определяет тот период, за который он готов принять отчетные документы (по закону бухгалтерские документы должны храниться в архивах предприятия не менее пяти лет). В случаях, когда глубокая детальная проверка документов за пятилетний срок невозможна, особо пристальное внимание следует обратить на отчетность за последние месяцы, а также на те документы, которые понадобятся в ближайшее время.

Таким образом, к моменту ухода с должности предыдущий главный бухгалтер обязан сдать отчетность по налогам и бухгалтерии за последний период.

Если дела принимаются в начале следующего отчетного периода, то он обязан предъявить новому сотруднику всю первичную документацию в полном объеме, бухгалтерские журналы и тетради и готовый баланс оборотных средств за истекший период. То есть новый бухгалтер перед тем, как принять на себя ведение дел, обязан проверить:

По сути дела, передача дел от одного главного бухгалтера другому в чем-то схожа с выездной налоговой проверкой.

Инструкция по заполнению приказа о назначении главного бухгалтера

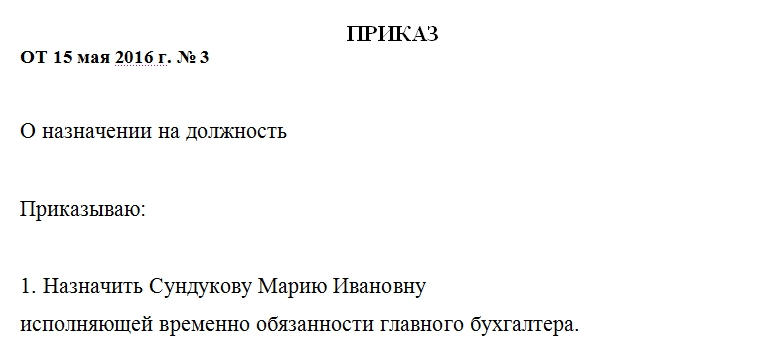

Первое, что нужно указать в данном документе – дату формирования приказа и его номер по внутреннему документообороту. Дата создания приказа и будет считаться датой вступления нового главного бухгалтера в должность, если иное не будет указано в приказе отдельным пунктом.

Затем следует вписать фамилию, имя и отчество (без сокращений) лица, которое назначается главным бухгалтером. Чуть ниже нужно прописать на какой основе принимается сотрудник: временной или постоянной.

Пункты 2 и 3

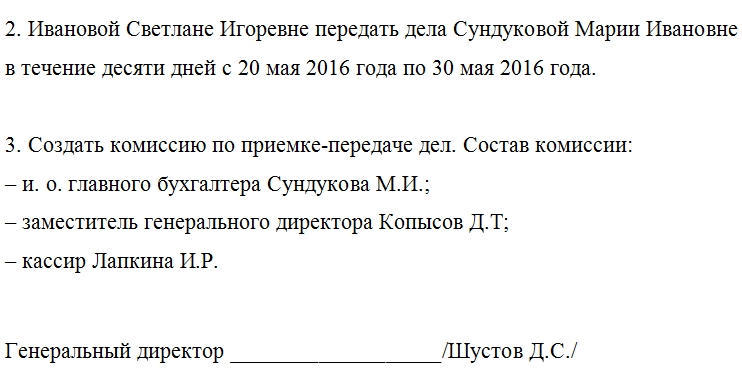

Вторая часть приказа включает в себя сведения о сотруднике, который передает дела будущему главному бухгалтеру. Его фамилию, имя, отчество нужно указать также без сокращений. Затем вписывается срок передачи дел (как правило, это две недели или десять рабочих дней). Чаще всего срок передачи дел определяется в зависимости от того, когда написал заявление на увольнение предыдущий главбух.

Далее нужно подробно описать состав передаточной комиссии. Эти лица осуществляют контроль за передачей-приемом финансовых дел. Для исключения разночтений к данному приказу рекомендуется прикреплять приложение о регламенте работы созданной надзорной комиссии.

Иногда помимо внутренних сотрудников предприятия к приему-передаче бухгалтерских дел привлекают представителей других организаций или внешних аудиторов. Если было принято именно такое решение, то это также следует указать в данном документе. При передаче дел под контролем аудитора, составляется акт о состоянии учета и отчетности на предприятии на момент приема нового главного бухгалтера, после чего регистрируется смена подписи главного бухгалтера.

В завершение приказ следует передать на подпись руководителю организации. Как только приказ будет подписан, он вступает в законную силу.

Следует отметить, что по закону РФ главный бухгалтер не обязан быть лицом материально-ответственным.

Однако в том случае, если заключенный при приеме на работу трудовой договор подразумевает финансовую ответственность главного бухгалтера, при передаче дел от бывшего бухгалтера новому обязательно должен быть приложен акт об инвентаризации.

Приказ о назначении самого себя главным бухгалтером

У каждой компании должен быть главный бухгалтер. Он занимается финансовыми делами, учетом всех доходов и расходов. Но что делать, если компания совсем маленькая и средств на трудоустройство специалиста нет? Или главбух ушел в длительный отпуск? В ряде случаев директор компании может сам себя назначить главбухом. Для этого составляется приказ о назначении самого себя главным бухгалтером. Кроме того, рекомендуется составить допсоглашение к трудовому договору гендиректора.

В каких случаях директор может одновременно являться главбухом?

Гендиректор объекта малого бизнеса или микро-бизнеса может одновременно являться главбухом при наличии этих условий:

Данные ограничения существуют для предупреждения ухода от налогов объектами крупного бизнеса. Главбух – это один из главных сотрудников компании. А потому он назначается первым приказом недавно зарегистрированной организации. На основании приказа №1 будут подписываться другие приказы и документы.

Образец распоряжения №1

О назначении гендиректора и главбуха

1. На основании Протокола ООО «Красная книга» №3 от 23 мая 2020 года вступаю на должность гендиректора с 3 июня 2020 года.

2. Из-за того что в штатном расписании общества нет должности главбуха, возлагаю обязанности главбухгалтера на себя.

3. Настоящий приказ вступит в силу с 3 июня 2020 г.

4. Контроль над реализацией распоряжения оставляю за собой.

Гендиректор Белый А.Л. (подпись)

Временное переназначение главбуха

Назначить самого себя главбухом можно как на постоянной, так и на непродолжительной основе. Второй вариант актуален в этих случаях:

Для временного назначения самого себя главбухом также нужно составлять приказ. В нем обязательно должны содержаться эти положения:

В остальном распоряжение составляется по стандартной форме.

Образец о временном назначении главбуха

О временном выполнении обязанностей главбуха

В связи с увольнением главбуха Петрова Д.Д. и отсутствием специалиста на замену

1. Возложить обязанности главбуха на самого себя, гендиректора Городового Р.Р., до приема на работу нового главбуха.

2. Распоряжение вступает в силу с 1 августа 2020 года.

Гендиректор Городовой Р.Р. (подпись)

К СВЕДЕНИЮ! При назначении главбухом самого себя нужно не только оформить приказ, но и выполнить еще ряд процедур. В частности, имеет смысл внести изменения в карту банковского учета. В ней стоят подписи главбуха и гендиректора. Однако если должности занимает один специалист, нужна только одна его подпись. Исключение составляют случаи, когда право подписи получило другое лицо на основании доверенности.

Возложение обязанностей главного бухгалтера на генерального директора

Согласно ст. 6, 7 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011, руководитель предприятия лично отвечает за ведение бухгалтерского учета. Принимая во внимание вид и характер деятельности предприятия, его размеры и форму собственности, а также организационно-правовую форму и принадлежность капитала, он может выбрать любой удобный способ ведения учета:

Главный бухгалтер предприятия назначается на должность приказом директора и подчиняется только ему. Приказ должен быть оформлен на фирменном бланке и содержать все учредительные реквизиты (название организации, ИНН, КПП, ОГРН, юридический адрес).

Если директор имеет право и считает возможным принять на себя ведение бухгалтерского учета, ему необходимо также издать соответствующий приказ по организации:

Если бухгалтер на предприятии есть, то на время его отсутствия необходимо возложить обязанности по ведению бухгалтерского учета на другого сотрудника. Это можно оформить приказом на исполнение обязанностей или совмещение должностей.

Если на предприятии нет сотрудника, который мог бы справиться с такой должностью, и кроме директора передать обязанности главного бухгалтера некому, издается приказ на совмещение директором этих должностей. Кроме этого, оформляется дополнительное соглашение к трудовому договору, где уточняется срок совмещения, размер дополнительной оплаты за него и причина отсутствия бухгалтера.

РАЗЪЯСНЕНИЯ от «КонсультантПлюс»:

В штате ООО (УСН) есть единственный бухгалтер, не являющийся главным. Вправе ли генеральный директор возложить обязанности главного бухгалтера на себя, оставив при этом в штате бухгалтера организации? Читайте ответ в справочно-правовой системе К+.

Образец приказа о возложении обязанностей главного бухгалтера на директора при совмещении выглядит так:

Скачать образец

Скачать образец

Возложение обязанностей директора на главного бухгалтера

Случаются ситуации, когда кому-то в организации необходимо исполнять роль директора во время его длительного отсутствия. Если на предприятии есть должность заместителя директора, тогда не требуется оформления каких-либо документов, так как этот вопрос решается согласно должностной инструкции заместителя.

Но если в штатном расписании нет должности заместителя руководителя, то обязанности директора могут быть возложены на другого сотрудника. Чаще всего этими полномочиями наделяется главный бухгалтер организации. В этом случае обязательно составляется дополнительное соглашение к трудовому договору, где конкретизируются все передаваемые полномочия.

Возложение обязанностей директора на главного бухгалтера или любого другого сотрудника предприятия может происходить по следующим сценариям:

Исполняющий обязанности директора по совмещению

Для совмещения должностей или перевода работника на другую должность требуется письменное согласие работника. В приказе указываются: срок совмещения, передаваемые полномочия и размер вознаграждения за совмещение должностей. В интересах работника продублировать приказ дополнительным соглашением к трудовому договору. Такое соглашение может пригодиться когда-нибудь при смене работы и подтверждении опыта работы на руководящем посту.

Лицо, исполняющее обязанности генерального директора, должно иметь доверенность на право руководства текущей деятельностью и представления интересов организации. Оно может быть назначено учредителями в том случае, когда должность директора вакантна. При назначении нового руководителя совместитель, представлявший интересы предприятия в лице исполняющего обязанности директора, продолжает работу в своей основной должности.

Назначение временно исполняющего обязанности гендиректора

При временном переводе работника на должность руководителя работник освобождается от своих прежних обязанностей на период перевода. В этом случае обязательно нужно составлять и дополнительное соглашение к трудовому договору, и приказ о переводе по унифицированной форме № Т-5.

Временно исполняющий обязанности генерального директора может быть назначен на период отпуска, командировки или болезни руководителя. Срок его полномочий четко определен. На время работы в должности ему обязательно выдается доверенность руководителя.

Как оформить перевод по всем правилам, смотрите в статье «Приказ о переводе работника на другую должность — образец».

Итоги

Для того чтобы рабочий процесс на предприятии шел своим чередом в отсутствии должностных лиц, необходимо своевременно передавать их полномочия компетентным сотрудникам. Для этого необходимо вовремя и грамотно оформлять кадровую документацию.

Главбух без права подписи: точно ли он нужен вашему бизнесу? Как оформить, плюсы и минусы

Главбух — второе лицо компании после директора. Обычно у него не только много обязанностей, но и достаточно руководящих прав, в частности есть право подписи финансовых документов, в т.ч. в банке. Но иногда руководитель по каким-то причинам не хочет, чтобы у главного бухгалтера были такие широкие полномочия, что тогда делать? Главбух без подписи — законно ли это, какие преимущества и недостатки есть в этом случае у сотрудника и бизнеса?

А так вообще можно?

Да, закон позволяет принять на работу главбуха, не давая ему права подписи. Хотя конечно полностью этого права главного бухгалтера обычно не лишают, просто ограничивают перечень документов, которые он должен подписывать.

Вместо бухгалтера, без каких-либо дополнительных приказов и доверенностей, документы может подписывать руководитель. Другим сотрудникам делегирование права подписи происходит на основании распорядительного документа (приказа) или доверенности (обычно на разовые операции, например, подписание договора или получение матценностей).

Итак, давайте посмотрим, какие законы позволяют не давать главбуху право подписи :

Т.е. если в организации есть главбух, то подписывать документы должен он, если при этом есть рядовые бухгалтеры, то право подписи может быть передано им. Если же руководитель сам составляет документы по операциям в кассе, то и подписывать все будет сам.

Плюсы и минусы главного бухгалтера без подписи

Многие первичные документы и отчетность требовали обязательной подписи главбуха. Но это, во-первых, тормозило работу компании (документы проходили как минимум двойное согласование и визирование — у директора и бухгалтера), а во-вторых, ставили главных бухгалтеров в сложное положение — даже если ты не согласен с каким-то документом, тебе нужно его подписать, иначе его просто невозможно сдать, например, в налоговую.

После того, как подпись главбуха пропала из отчетов и даже баланса, а также перестала быть обязательной в большинстве первичных документов, сразу обозначились плюсы и минусы ее отсутствия.

Плюсы для бухгалтера:

Плюсы для организации:

Минусы для бухгалтера:

Минусы для бизнеса:

Отметим, что нередок случай, когда по факту сотрудник исполняет обязанности главбуха, но должность его звучит иначе, как правило, просто « бухгалтер ». Так руководитель старается обезопасить себя от несанкционированных действий работника и в то же время упрощает вопрос с документами — нет главбуха, значит за него будет расписываться сам директор.

Как оформить главного бухгалтера без подписи

Прием на работу бухгалтера не отличается от этой процедуру для любого другого сотрудника.

Берем заявление о приеме на работу, уточняем, какая у сотрудника книжка — бумажная или электронная, будет ли он писать заявление о переходе на ЭТК, оформляем трудовой договор, приказ о приеме, отправляем форму СЗВ-ТД в ПФР, не забываем познакомить главбуха со всеми существующими положениями компании — о зарплате, подотчете, командировках, провести положенные инструктажи по ТБ и тому подобное.

Сотрудника также надо будет ознакомить с его должностной инструкцией — в нее можно как раз внести и сведения о праве подписи документов. Либо оформить для этого отдельный приказ.

А наказать главбуха без права подписи можно?

Конечно, ведь он как и другие сотрудники может нести материальную ответственность. К примеру, если отвечает за работу с наличными. Будет возмещать ущерб, если его нанес — сломал ноутбук, допустим.

Отказываться же от уплаты штрафа директору не рекомендуем. Обычно его размер не очень большой. Например, за неподачу нулевой декларации — 1000 рублей, за позднюю отправку СЗВ-М с тремя сотрудниками — 1500. Но если при этом на момент подачи отчета не был уплачен налог или нарушение длящееся (к примеру, не пробивали чеки по онлайн-кассе полгода), то и накажут суровее. Кстати, наблюдать за работой онлайн касс можно в одном кабинете — здесь вы сразу увидите, бьются ли чеки, на какую сумму прошли продажи и что именно было продано, все в режиме реального времени.

В итоге выбор — давать главбуху право подписи или нет, лежит на руководителе, а ему следует взвесить все за и против, которые мы привели в статье. Зачастую наделение главного бухгалтера правом подписи позволяет увеличить ответственность сотрудника и сделать его более внимательным к ведению учета.

Приказ на ип что он главный бухгалтер

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По данному вопросу мы придерживаемся следующей позиции:

Организация может заключить договор об оказании услуг по ведению бухгалтерского учета с физическим лицом самозанятым.

Исполнителю по договору об оказании услуг по ведению бухгалтерского учета могут быть переданы полномочия на подписание необходимых первичных документов, счетов-фактур, а также налоговой и бухгалтерской отчетности.

Передача права подписи бухгалтерской (финансовой) отчетности, налоговой отчетности, первичных и иных бухгалтерских документов лицу, не являющемуся сотрудником организации

По общему правилу право подписи передается путем оформления доверенности (ст. 185 ГК РФ).

При этом ст. 185 ГК РФ не содержит запрета на передачу права подписи отчетности, первичных и иных документов лицам, не состоящим в трудовых отношениях с организацией. Не содержат такого запрета и иные нормативные правовые акты, регламентирующие составление и представление подобного рода документов.

В то же время нельзя не отметить, что передача права подписи документов для целей налогового и бухгалтерского учета имеет свои особенности.

Передача права подписи документов, предусмотренных НК РФ

Из пп. 6 п. 1 ст. 21, ст. 29 НК РФ следует, что налогоплательщик может выступать в отношениях, регулируемых налоговым законодательством, как лично, так и через представителя, действующего на основании доверенности. Представителем налогоплательщика по доверенности может быть физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах (п. 1 ст. 29 НК РФ).

Лица, которые не могут быть уполномоченными представителями налогоплательщика, перечислены в п. 2 ст. 29 НК РФ. К ним относятся должностные лица налоговых, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры.

Правила НК РФ о представительстве, в том числе на основании доверенности, в правоотношениях, которые регулируются налоговым законодательством, распространяются и на плательщиков страховых взносов (п. 4 ст. 26 НК РФ)

Таким образом, право подписи (как руководителя, так и главного бухгалтера) налоговой отчетности, расчета по страховым взносам, а также документов, предусмотренных НК РФ (к примеру, счетов-фактур (п. 6 ст. 169 НК РФ)) может быть передано лицу, который не является работником организации (в рассматриваемой ситуации лицу, с которым будет заключен договор об оказании услуг по ведению бухгалтерского учета) на основании доверенности.

Передача права подписи бухгалтерской (финансовой) отчетности

Подписать бухгалтерскую (финансовую) отчетность должен либо непосредственно руководитель либо иное лицо, которому такие полномочия переданы на основании доверенности.

При этом бухгалтерская (финансовая) отчетность должна быть подписана только лицами, уполномоченными на это:

— законодательством РФ;

— или учредительными документами экономического субъекта;

— или решениями соответствующих органов управления экономическим субъектом. К таким лицам относится руководитель экономического субъекта (смотрите также Информацию Минфина России от 04.12.2012 N П3-10/2012, письмо ФНС России от 26.06.2013 N ЕД-4-3/11569@).

Таким образом, самозанятое лицо может подписать экземпляр бухгалтерской отчетности при условии передачи ему полномочий руководителя.

Передача права подписи первичных документов, регистров учета и иных документов

Оформление подписи уполномоченного лица

В налоговой декларации, расчете при представлении их уполномоченным лицом указывается основание представительства:

— наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета)) (п. 5 ст. 80 НК РФ).

Начиная с 2007 года в формах налоговых деклараций не требуется подписи главного бухгалтера. При подтверждении достоверности и полноты сведений, указанных в представляемой декларации налогоплательщиком-организацией, на титульном листе ставится подпись руководителя организации либо уполномоченного им лица.

Отметим, что и в бухгалтерской отчетности также предусмотрена только подпись руководителя.

Поэтому для подписания самозанятым лицом налоговой и бухгалтерской отчетности такое лицо должно быть наделено правом подписи за руководителя организации.

Первичные учетные документы подписываются лицами (ч. 2 ст. 9 Закона N 402-ФЗ):

— совершившими сделку, операцию и ответственными за правильность их оформления;

— ответственными за правильность оформления совершившегося события.

Закон N 402-ФЗ не содержит перечня должностей лиц, уполномоченных подписывать первичные документы. Исходя из ч. 1 ст. 7 и ст. 9 Закона N 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов. При этом формы первичных учетных документов утверждаются учетной политикой экономического субъекта (четвертый абзац п. 4 ПБУ 1/2008 «Учетная политика организации»).

Соответственно, если в формах первичных учетных документов организации предусмотрена подпись главного бухгалтера, то в этом случае по указанной строке достаточно проставить подпись самозанятого лица при условии передачи ему полномочий на подписание документов за главного бухгалтера, а также необходимо будет указать реквизиты доверенности.

Если в реквизите подписи формы первичного документа не указана должность лица, обязанного подписывать документ, то в этом случае самозанятое лицо, расписываясь в таком документе, должно указать должность, которая указана в доверенности, исполнение полномочий которых возложено на это лицо.

В отношении счетов-фактур отметим, что налоговым законодательством предусмотрена возможность подписания счета-фактуры не только руководителем и главным бухгалтером организации, но и иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ).

В строках «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо» достаточно проставить подписи уполномоченных лиц и указать их фамилии и инициалы. Возможно также указание дополнительных реквизитов (сведений), в том числе реквизитов доверенности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.