Как заполняется приходный кассовый ордер (ПКО)?

Приходный кассовый ордер (ПКО) в 2021 году

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2021 года, можно скачать на нашем сайте по ссылке ниже.

Порядок оформления кассовых операций разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Как составить карточку с образцами подписей для кассира, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Правила заполнения приходного кассового ордера следующие:

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

Данные в квитанции к ПКО будут аналогичными.

Квитанцию выдайте контрагенту. К ней прикрепите кассовый чек или БСО, распечатанные с использованием онлайн-ККМ.

ВАЖНО! Квитанция к приходному ордеру не может заменить БСО, выдаваемые клиентам физ-лицам.

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

Приходный кассовый ордер

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Кассовый ордер: что такое ПКО, кто подписывает, назначение и требования приходника

Из этой статьи вы узнаете:

У каждой организации внутри структуры существует движение наличных денежных средств, что фиксируется в специальной документации. Она и станет темой сегодняшнего обзора, где мы узнаем, зачем нужен приходный кассовый ордер (ПКО), что это такое, какими особенностями обладает и в каких случаях является строго необходимым.

Если в кассу компаний, занимающихся коммерческой деятельностью или реализацией товара, происходит периодическое поступление финансовых средств в наличной и безналичной форме, этот поток должен быть строго зафиксирован и отражен в документации. Иначе у компетентных служб, в первую очередь у Федеральной Налоговой Службы (ФНС) возникнут закономерные вопросы к ответственному лицу.

Назначение и основание ПКО, что это такое в бухгалтерии

Данный ордер является документом первичного учета прибытия наличности в кассу. Под термином кроется комплекс бухгалтерских операций: не аппарат, который установлен на точке продаж, а полноценная система. Поэтому, даже в случае отсутствия магазина для розничной реализации, обязанность по оформлению приходного кассового ордера не снимается.

Бланк имеет унифицированную форму под номером КО-1. Ознакомиться с пустым образцом можно на фото:

Документация становится нужной в любой момент поступления денежных средств. Предела суммы, учитывающейся в документе, нет. Форма должна оформляться даже если на счет пришел минимальный платеж.

Стоит учитывать, что документация оформляется только на приход средств, на расход существует собственный аналог, под названием «расчетно-кассовый ордер» (РКО). ПКО или как упрощенно его называют – приходник – это мини-отчет о принятии наличных средств.

Отсутствие подобной системы учета считается незаконным, ни одна организация не имеет права вести предпринимательскую деятельность без оформления ордеров. Все нарушители строго наказываются со стороны налоговых органов.

Когда оформляется приходный кассовый ордер

Федеральный закон №402-ФЗ строго определяет случаи, когда понадобится такая документация. А часть 3 нормативно-правового акта (НПА) гласит, что ПКО понадобится во всех случаях осуществления деятельности хозяйствующего субъекта. Значит, он используется каждый раз, как в кассу поступают денежные средства.

Также стоит понимать, что ТМЦ (товарно-материальные ценности) не имеют отношения к денежным средствам. И поступают на основе оприходования. Соответственно, озвученный выше ордер в этих случаях не заполняется.

Рассмотрим частные случаи, когда ордер точно понадобится:

Оформление

В форме не допускаются ошибки и их исправление. Поэтому, если вы ошиблись при заполнении, придется начинать все с начала. Внесением сведений в ПКО могут заниматься несколько сотрудников, в зависимости от конкретного регламента, установленного на предприятии.

МОРСКОЙ БАНК предлагает воспользоваться услугами торгового эквайринга. Принимайте оплату за товары и услуги по банковским картам.

После того как составляется документ, особенностью приходного кассового ордера является то, что его необходимо подписать у главбуха, а при его отсутствии у заместителя или другого уполномоченного сотрудника бухгалтерии. И только если никто из них в данный момент не способен поставить свою подпись, это делает руководитель. Если и он отсутствует на месте, то обязанность переходит к кассиру. Он, в свою очередь, должен быть компетентен для составления бумаги, а также знать все юридические аспекты, которые касаются поставленной задачи.

Случаи, когда заполняется форма

Часто вызывает сомнения тот аспект, что предприниматели считают ненужным заниматься ведением кассового документооборота, если предприятие работает без кассовой техники. Это вполне допустимо для некоторых видов ИП. Но отсутствие кассы не спасет предпринимателя от учета поступаемых средств и изучения понятия приходного кассового ордера. И нет разницы, используется ли при этом сама аппаратура, печатается ли чек и так далее. Если факт передачи наличных имел место, значит он должен быть зафиксирован соответствующим образом.

Порядок заполнения

Используется лишь одни экземпляр без дубликатов и копий. Как уже отмечалось, оформление происходит сотрудником бухгалтерии или руководителем, а также кассиром. Поставить подпись могут те же лица в соответствующем порядке. Вся отчетность также сопровождается чеком или квитанцией. А на последнем этапе легитимность заверяется печатью.

Заполнение квитанции

Для этого используется стандартная форма КО-1. Существуют определенные требования, установленные законом, обязательные для любой организации, которая фиксирует факт передачи средств с помощью данной квитанции. В первую очередь – это наименование организации и корректная дата передачи средств. Далее вносится субъект, который передал деньги, а также указывается основания их перечисления или конкретное назначение. В отдельной строке прописывается полная сумма, переданная под отчетность. Бланк подкрепляется подписью как кассира, так и бухгалтера. Причем последний пункт актуален, вне зависимости от того, кто подписывает документ (приходный кассовый ордер).

МОРСКОЙ БАНК предлагает воспользоваться удобной системой банковского обслуживания. Управляйте бизнесом из любой точки мира. Безопасный доступ к Вашим счетам всегда в кармане.

Образцы

Приступая к заполнению формы, стоит обратить внимание на готовые бланки, а также изучить практику правильного внесения информации. Актуально составленную форму КО-1 можно рассмотреть на фото ниже:

Оплата товара и услуг

Это самое распространенное на сегодняшний момент использование формы, так как чаще всего поступление финансов связано с исполнением коммерческой деятельности. И чем больше компания, тем в более крупном объеме и количестве операций выражается этот массив. Но оформляется все равно всего одним документом. Пример заполненного бланка:

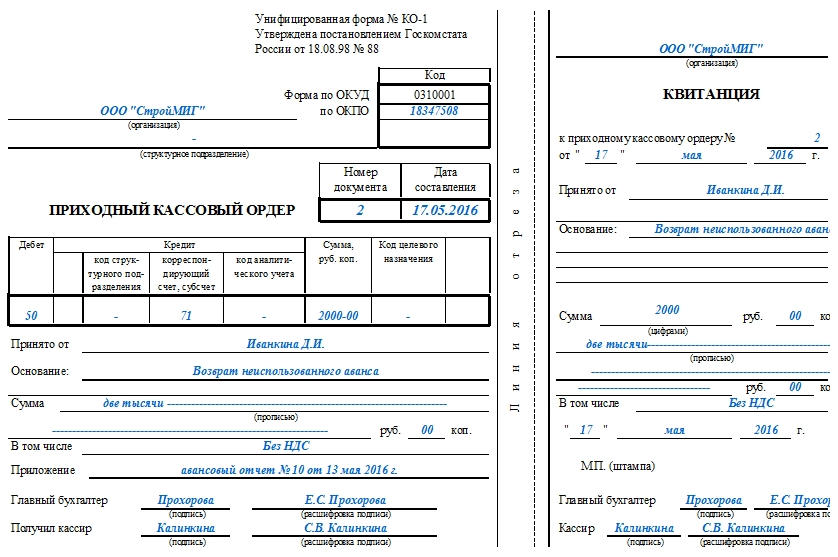

Возврат денег

Как мы помним, основание для заполнения приходного кассового ордера может быть различным. Возвратная операция – не самая популярная в практике, но важно знать, как корректно заполнить форму и указать повод для возврата. В качестве последнего может быть отмечен неиспользуемый массив или возвращенный аванс сотрудника. Пример можно изучить на фото ниже:

Деньги на зарплату

Это стандартные переводы для оплаты труда сотрудникам предприятия. Образец:

Финансы в уставной капитал

В эту категорию входят вливания от учредителей, направленные на пополнения уставного капитала фирмы. Форма КО-1 оформляется следующим образом:

Проекты МОРСКОГО БАНКА (АО) по зачислению заработной платы могут быть удобны и интересны любым предприятиям и организациям вне зависимости от количества работающих в них сотрудников.

Алгоритм работы кассира после внесения денежных средств

Нам уже становится понятно, в каких случаях выдается приходный кассовый ордер, каково назначение документа и иные аспекты, связанные с его оформлением. Соответственно, ордер понадобится нам каждый раз, когда происходит прием денежного массива на кассе. Давайте посмотрим, как конкретно должен в этом случае действовать кассир.

Первоначально сотрудник получает наличные денежные средства или перевод и ставит свою подпись на квитанции. Там же кассир полностью прописывает свою фамилию и инициалы. На этом заканчиваются манипуляции с квитанцией, остается лишь открыть соответствующий ПКО и заверить оба документа печатью, чтобы большая часть рисунка осталась на квитанции, а часть заступила и на сам ПКО. После этого по указанному пунктиром (не всегда) месту производится отрезание бумажной квитанции, которая передается субъекту, осуществившему внесение денежных средств. Приходной кассовый ордер подписывается и остается в папке с основной документацией кассы. Одновременно с этим кассир вносит полученную информацию в кассовую книгу в полном соответствии с формой под номером КО-4.

Возможные штрафы за нарушения

Если ПКО заполнен некорректно – это не является каким-то нарушением. Но система налогообложения в России такова, что любые ошибки автоматически приравнивают оформленный документ к пустому бланку. Другими словами, его не существует. А вот штраф за отсутствие ПКО есть. Такая вот нехитрая схема, с помощью которой ФНС контролирует документооборот.

Сама санкция по статье 120 Налогового кодекса влечет за собой штраф в размере 10 тысяч рублей. Но главная опасность заключается в ином аспекте. Так как приходный кассовый ордер – это первичный документ, в случае его отсутствия имеются основания для отмены в хозяйствующем субъекте упрощенной системы налогообложения. И не нам объяснять, какие неприятности и потери влечет за собой такое решение налоговиков. Поэтому, в случае появления любой ошибки, следует напечатать весь бланк заново и оформить его в соответствии с установленными требованиями. Особенно это актуально, если в форме некорректно проставлена дата, а также отсутствует подпись ответственного лица, что наблюдается довольно часто. Человеческий фактор играет свою роль, особенно если для сотрудника это уже сотая бумага за день, нуждающаяся в точном оформлении.

Сроки хранения

Как и для всей первичной документации, тут действует то же правило. А точнее – она должна храниться ровно пять лет. Отсчет срока начинается не с момента создания и заполнения, а с этапа, на котором заканчивается конкретный отчетный период, что по традиции – конец года. Поэтому прибавьте к сроку еще время до конца периода. Также стоит помнить, что вся ответственность по правильному хранению возлагается на предприятие. И доказать факт, что форма КО-1 была утеряна по независящим от предпринимателя обстоятельствам очень сложно. А сопряженные с этим трудности и волокита очень велики.

Оприходование наличных средств

Итак, закрепим, что такое приходный кассовый ордер, для чего он нужен. С его помощью фиксируется факт поступления наличных денежных средств. Даже если форма составляется в электронном виде, документ также выполняет свои функции по закреплению перехода наличных средств. Но в этом случае его в обязательном порядке придется распечатать в физическую форму. Сам оригинал остается виртуальным и хранится на сервере или реже на жестком диске компьютера.

Кто ставит свои подписи

Приходный кассовый ордер подписывается главным бухгалтером. Если специалист не способен исполнить свою задачу, она возлагается на уполномоченного сотрудника бухгалтерии, далее – на руководителя. И только если все лица, указанные выше, уже передали свои полномочия, то право переходит к кассиру.

Корпоративная карта МОРСКОГО БАНКА Visa Business – удобное средство организации и контроля представительских и командировочных расходов сотрудников предприятия.

Опасные ошибки в заполнении

Первичную документацию нужно оформить без исправлений. Среди часто встречающихся проблем выделяют:

Как делегировать полномочия по подписанию

Так как руководитель и главный бухгалтер очень часто бывают заняты, в любом предприятии, где штат сотрудников больше трех, начальство старается передать эту заботу кассиру. Да и ему намного удобнее выполнять эту задачу самостоятельно. Ведь кассир всегда на месте и лично осуществляет контроль приема-передачи средств.

Делегировать обязанности можно двумя способами. Первый – это составить полноценную доверенность, если речь идет о бухгалтере, который снимает с себя обязанности. Но это не самый простой и быстрый способ. Куда проще опубликовать приказ, который также имеет юридическую силу, с указанием передачи полномочий. Но сделать это способен только руководитель. Зачастую именно форма приказа и используется в различных компаниях.

Если у Вас возникли сложности с оформлением доверенности и любыми иными операциями, связанными с бухгалтерией и движением средств, Вы всегда можете воспользоваться помощью МОРСКОГО БАНКА. Любые объемы и направления переводов, сопровождение операций и эталонная оперативность исполнения задач – это лишь малая часть основных качеств финансовой организации.

В статье мы рассмотрели требования к оформлению приходного кассового ордера и разобрались, для чего он в принципе нужен. Как показал обзор, ПКО имеет особое значение. Как минимум потому, что он фиксирует любые движения средств внутри предприятия. А вместе с РКО, эти две бумаги смело можно назвать наиболее часто применимыми в деятельности хозяйствующего субъекта. Поэтому и знакомиться с ним следует с особым вниманием.

РКО и ПКО: порядок составления и оформления приходных и расходных кассовых ордеров

Из этой статьи вы узнаете:

В статье мы рассмотрим понятия ПКО (приходного кассового ордера) и РКО (расходного кассового ордера) – что это такое в бухгалтерии, как оформляется подобная документация и для каких целей служит. А также взглянем на то, какие штрафы и иные санкции возможны за несвоевременное или недостоверное внесение информации. Разберем, кто из должностных лиц выполняет те или иные процедуры, можно ли сотрудниками делегировать свои полномочия, кто из них может заверить ордер своей личной подписью.

Так как и ПКО и РКО относятся к первичной документации, они выступают в форме отчетности перед компетентными органами, в первую очередь – перед ФНС (Федеральной налоговой службой). Соответственно, стоит внимательно подойти к вопросу заполнения бланков, чтобы не спровоцировать пристальное внимание налоговиков к предприятию.

Составление, оформление приходных и расходных кассовых ордеров

Как ПКО, так и РКО являются кассовыми документами, которые фиксируют поступление и движение денежных средств в кассе. Под кассой, в свою очередь, понимают целую систему всех бухгалтерских операций внутри предприятия.

Реквизиты ПКО и РКО схожи между собой, но с помощью приходного кассового ордера фиксируется прием средств, а расходный кассовый ордер контролирует выдачу денег. Соответственно, виды деятельности применяются в кардинально противоположных ситуациях:

Корпоративная карта МОРСКОГО БАНКА Visa Business – удобное средство организации и контроля представительских и командировочных расходов сотрудников предприятия.

Журнал регистрации расходной и приходной документации

Подобный документ существовать может как в физической (бумажной), так и в электронной форме. Законом не регламентируется единственная обязательная форма. Но если документ на предприятии имеет бумажную форму, то стоит знать несколько ключевых правил. Во-первых, каждая страница должна быть строго пронумерована и подписана ответственными лицами. А, во-вторых, все страницы должны представлять собой единый формуляр, то есть, быть прошиты.

В данный момент Налоговый кодекс и иные НПА (нормативные правовые акты) не обязывают предпринимателей к ведению подобного журнала. Он служит для комфортной сдачи отчетности, а также быстрого поиска необходимых документов. Прописанный законом порядок заполнения ПКО и РКО также не относится к журналу.

Значит, каждый руководитель сам принимает решение, вести ли такой журнал или нет.

Учетная книга

Книга учета – это совокупность документации, фиксирующая все перемещения денежных средств внутри и за пределами предприятия. Ведение книги – легкий способ объединить всю информацию в условиях одной формы. В отличие от предыдущего журнала – это более общее понятие. Можно сказать, что журнал входит в состав книги, и он не обязателен. А вот учетная книга понадобится в любом случае.

Все денежные операции регистрируются на основе приходных или расходных ведомостей. Причем каждая подписывается ответственным лицом, имеет собственную дату в условиях единого формата заполнения, а затем вносится в книгу путем иерархической сортировки.

Мы уяснили, какие операции оформляются при помощи ПКО, РКО. Но не только они выступают в форме наполнения для этого отчетного документа. Сюда также относятся и кассовые чеки, расходная документация.

Контроль операций, которые осуществляются для внесения новых финансовых средств на счет компании или, напротив, управляют оттоком – это важный момент для любой компании. Без такой формы отчетности невозможно вести нормальную хозяйственную деятельность.

МОРСКОЙ БАНК предлагает воспользоваться услугами торгового эквайринга. Принимайте оплату за товары и услуги по банковским картам.

Правила заполнения

Учетная книга представляет собой набор типовых листов, которые формируются из ордеров. Заполненный ПКО И РКО отправляется именно сюда, скрепляется в бумажной форме или копируется в электронной. Также в книге присутствует таблица, в которой прописаны все поступления и расходы на протяжении всего отчетного периода, равного календарному году. На основе таблицы можно не только подводить итоги отчетности, но и проводить своего рода финансовый анализ.

Первой же страницей документации является по традиции титульный лист. Он состоит из:

Мы знаем, что ПКО и РКО оформляют на основании поступления или расхода денежных средств. Соответственно, главным лицом, которое имеет отношение к сбору подобного рода ведомостей, является главный бухгалтер. Именно он по регламенту обязан вести книгу учета. Но на практике почти во всех случаях он делегирует полномочия помощнику или иным сотрудникам на основании юридической доверенности или просто приказа руководителя. Таким образом у специалиста высвобождается рабочее время, которое он способен эффективно использовать для блага компании. А рутинные моменты переводятся на других работников.

Штрафы в случае ненадлежащего хранения или утери журнала

Ответственным лицом является главный бухгалтер. Но вместо него приказом руководителя также может быть назначен и любой другой сотрудник бухгалтерии. Уполномоченный работник несет личную материальную ответственность. Этот аспект фиксируется специальным актом, договором, заключаемым между ним и организацией. Ответственный сотрудник также обязан обеспечить надлежащие условия хранения журнала. Заполнение, ведение приходных и расходных кассовых ордеров – это обязанность других персон: кассиров, руководителя, также сотрудников бухгалтерии. Ответственный за учетную книгу редко лично заполняет РКО и ПКО.

Общая информация о сроках хранения первичных документов содержится в ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ. Данная часть законодательного акта гласит, что хранить первичную документацию нужно минимум пять лет. Плюс, если возникает любая конфликтная ситуация, регулируемая в порядке судопроизводства, то на момент открытого дела документ также должен храниться, даже если срок в 5 лет уже прошел.

За утерю или изменение данных назначается штраф: отдельно для ответственного лица и для всей организации в целом. Если сотрудник будет обязан уплатить всего 5 или 6 тысяч рублей, то компании придется выплатить 40-50 тысяч.

МОРСКОЙ БАНК предлагает воспользоваться удобной системой банковского обслуживания. Управляйте бизнесом из любой точки мира. Безопасный доступ к Вашим счетам всегда в кармане.

Журнал по форме КО-3

В нем в обязательном порядке должны быть отражены все ордера, отражающие информацию о поступлении и выдаче денежных средств. Ведь ПКО И РКО – это первичные документы, на их основе формируется налоговая отчетность.

Кроме них различные счета об оплате расходов, трат или возмещения, компенсации также вносятся в книгу. Сопроводительная документация (чеки или квитанции) в журнале не сохраняются.

Сам журнал обычно делится на две части. Первая предназначена для фиксации всех ордеров, направленных на поступление финансов. Вторая, как не трудно догадаться, отражает расход. В обеих из них присутствует таблица, а также отдельно каждый из обозначенных ордеров.

Пример заполненного журнала

Форма КО-3 достаточно простая в заполнении и обычно не вызывает каких-то сложностей даже у лиц, которые ранее не имели с ней дел. Заполнять бумаги следует строго по образцу, ведь любые изменения повлекут за собой полное уничтожение книги и внесение всех данных с нуля. С точки зрения налоговиков, некорректная информация лишает документ юридической силы. Поэтому бумаги с исправлениями приравниваются к отсутствующим.

На каждой странице нужно внести:

Кто заполняет журнал

Заполнять и вести журнал могут:

Конкретный работник должен быть назначен ответственным за учетную книгу только специальным приказом руководителя.

Заверение

Ордера как приходного, так и расходного характера должны быть заверены подписями. Сам журнал не подлежит подписи иными сотрудниками, не считая ответственного лица. Если журнал составлял кассир после смены, то при сдаче выручки обычно подпись ставит кто-то из бухгалтерии. Когда эти полномочия не были заранее делегированы, нужно назначать человека приказом. Без назначения ответственного лица допустимо оставлять ордера, при этом расписываться в книге учета или на самих документах только с письменной передачи полномочий.

Печать на приказах

Она ставится в обязательном порядке. Подходит как печать, так и штамп, в зависимости от того, что используется на предприятии. Главная особенность заключается в том, что печать ставится одновременно на квитанцию, сопутствующую поступлению и выдачи средств, и на сам ордер. И таким образом, чтобы край рисунка заехал на обе бумаги.

Как работать с ПКО и РКО

Проекты МОРСКОГО БАНКА (АО) по зачислению заработной платы могут быть удобны и интересны любым предприятиям и организациям вне зависимости от количества работающих в них сотрудников.

Электронный документооборот

Значительно облегчает жизнь бухгалтерии. Стоит помнить, что для заверения того или иного документа, он должен быть напечатан в физическом формате. Относительно отправки документа в налоговую службу, то подписанный электронным ключом документ уже является заверенным.

Что грозит за отсутствие кассовых документов

За отсутствие первичной документации налоговая служба налагает серьезные штрафы. В некоторых случаях возможна и субсидиарная ответственность сотрудников.

Как исправить ошибку в приходном или расходном ордере

Алгоритм весьма прост. Необходимо утилизировать существующий документ и составить его заново. Да, возможно это выглядит трудоемким действием, однако, альтернативы нет. В первичной документации недопустимы исправления или изменения. При их наличии случае документы теряют свою юридическую силу, а ФНС трактует исправление как полное отсутствие отчетности, накладывая на организацию соответствующие штрафы. Для небольших ИП сумма в 40-50 тысяч рублей станет хоть и не критичной, но очень неприятной.

Заключение

Поскольку оформление ПКО И РКО часто ложится на плечи младших сотрудников, а не только руководителя или главного бухгалтера, знакомиться с формуляром лучше всем, кто теоретически будет его составлять. Особенно это касается кассиров, которые зачастую оформляют подобные бумаги сотнями за день. Также важно корректно выбрать ответственное лицо, которое будет заниматься ведением журнала. Ведь в случае допущения ошибки возникнут серьезные трудности с ФНС. А значит, это должен быть обязательный и внимательный человек, который успел себя зарекомендовать с лучшей стороны.

Чтобы нивелировать риски, а также исключить все проблемы с этой сферой документооборота, Вы можете воспользоваться услугами МОРСКОГО БАНКА.

Ознакомиться с тарифами на расчетно-кассовое обслуживание можно по ссылке.