«Газпром» на всех парах идет к банкротству

Концерн демонстрирует рекордное падение показателей

Держателям акций «Газпрома» впору затягивать пояса. Прибыль компании, относящаяся к акционерам, за первую половину 2020 года обвалились в 25 раз. В абсолютных цифрах разрыв также впечатляет: 32,9 млрд. рублей против 836,5 млрд. за аналогичный период 2019 года. Это следует из отчетности компании по МСФО.

Чистая выручка от продажи газа в страны бывшего СССР снизилась на 23% год к году — до 139,3 млрд. рублей. Выручка от продажи в России — на 6%, до 488,7 млрд.

Заметим, в последнее время для «Газпрома» словно началась черная полоса.

Недавно стало известно, что Турция обнаружила в Черном море крупнейшее в своей истории газовое месторождение с запасами 320 млрд. кубометров. По словам президента страны Реджепа Тайипа Эрдогана, поставки на внутренний рынок с него начнутся к 2023 году.

Однако в 2019 году Турция сократила закупки на 35%, до 15,5 млрд. кубометров, что стало антирекордом с 2004 года. В первом полугодии 2020 года спрос на российский газ упал в 1,7 раза — до 4,7 млрд. кубометров. В то же время Турция наращивала закупки сжиженного газа из Катара, а также трубопроводного из Азербайджана. Теперь — после открытия нового месторождения — «Газпром» может и вовсе полностью потерять Турцию как крупный рынок.

Не лучше у концерна дела складываются и в Европе. 11 августа немецкая Uniper, один из европейских партнеров «Северного потока-2», допустила в своей отчетности, что из-за ожидаемых новых санкций США проект может быть задержан или вовсе не завершен. Немецкая компания наравне с другими партнерами «Газпрома» по «Северному потоку-2» — Shell, Engie, Wintershall и OMV — выступила кредитором проекта, предоставив €950 млн. Как позднее заявил глава Uniper Андреас Ширенбек, срыв проекта — наихудший сценарий развития событий, и он не ожидает, что этот сценарий осуществится. Но слово, как известно, не воробей — к тому же в достройке «Северного потока-2» дело не сдвинулось с мертвой точки.

Что стоит за нынешними показателями «Газпрома», пойдут ли дела у концерна снова в гору?

— Можно, конечно, связывать низкие показатели «Газпрома» с провалом производства в условиях коронавируса, — считает экономист, научный сотрудник Санкт-Петербургского государственного экономического университета Андрей Заостровцев. — Но на мой взгляд, это причина частная, и в стратегической перспективе концерн окажется банкротом.

Я не исключаю, что «Северный поток-2», несмотря на оптимистичные заявления, так и не будет достроен. Просто потому, что никто из западных партнеров не пойдет на конфликт с США, достраивая и эксплуатируя трансбалтийский газопровод.

Напомню, когда «Газпром» занимал монопольные позиции, в договорах на поставку он придерживался излюбленной схемы take or pay — «бери или плати». Это означало, выбрал партнер оговоренный объем газа или нет — он все равно этот объем оплачивал. По сути, это были кабальные условия поставок. Так вот, сейчас схема take or pay практически сошла на нет.

Скажем, газопровод «Сила Сибири» в Китай убыточен: поставки по нему ведутся по заниженным ценам, да и Китай не выбирает оговоренные объемы. Но с Пекином не поспоришь, и ему take or pay не указ — китайцы берут ровно столько газа, сколько им надо, причем по комфортной для себя цене. А в остальном — до свидания.

Замечу, самое безумное в этой ситуации — «Газпром» планирует строительство второй ветки «Силы Сибири» через Монголию. Это тоже огромные затраты — больше, чем на «Северный поток-2».

В этом случае «Турецкий поток», который Путин вместе с Эрдоганом только-только торжественно открыли, становится ненужным. Да, одна его нитка предназначена для Европы, но поставкам мешает европейская Энергетическая хартия, согласно которой недопустимо, чтобы добычу газа и эксплуатацию газопровода вела одна компания.

Сжиженный газ из Катара или США обойдется полякам дороже, чем трубопроводный российский. Но ради энергетической независимости они готовы переплачивать. Плюс поляки намерены протянуть подводный газопровод из Норвегии.

В итоге, получается, у «Газпрома» нет перспектив ни на западном направлении, ни на восточном. И последним резервом остается внутренний рынок. В России, как известно, люди — это «вторая нефть». Вот «Газпром» и будет повышать цены на газ для внутренних потребителей — здесь у него нет конкурентов.

«СП»: — Но нам постоянно говорят, что «Газпром» имеет конкурентное преимущество: трубопроводный газ существенно дешевле сжиженного. Это поможет нам удержаться на рынке?

— Это сейчас СПГ дороже, но технологии не стоят на месте. Пройдет еще пару-тройку лет, и цены на сжиженный и трубопроводный газ сравняются. А там, глядишь, СПГ и вовсе вырвется вперед — торговать им удобнее, а организовывать доставку проще.

«СП»: — Вы говорите, «Газпром» в перспективе — банкрот. Как быстро это может случиться, что тогда делать с концерном?

— «Газпром», повторюсь, будет пытаться держаться за счет внутреннего рынка. Но если дойдет до банкротства — еще в начале нулевых предлагался проект разделения «Газпрома» на несколько независимых добывающих компаний. При Путине, правда, этот проект быстро свернули, поскольку Анатолий Чубайс выдвинул концепцию либеральной энергетической сверхдержавы. В рамках этой концепции был сделан совершенно неверный расчет на будущее: что мир все больше и больше будет зависеть от газа, и что российский газ будет играть все возрастающую роль, поскольку цены на голубое топливо будут расти.

Миллер говорил это не просто так — он привел цифры из плана по созданию всеевропейской зависимости от России. Работа в этом направлении велась системная: «Газпром» законодательно получил монополию на экспорт газа. И вот теперь оказалось, что стратегическая линия, прочерченная на десятилетия вперед, завела концерн в глухой тупик. И ситуация на рынке газа развивается с точностью до наоборот.

Газпромнефть акции

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

Голосуем за недорого.

Прилетело от брокера Сбербанк сообщение о возможности принять участие в голосовании на внеочередном собрании акционеров Газпромнефти. ПОВЕСТКА ДНЯ ВНЕОЧЕРЕДНОГО ОБЩЕГО СОБРАНИЯ АКЦИОНЕРОВ:

1. О выплате (объявлении) дивидендов по результатам девяти месяцев 2021 года.

2. О внесении изменений в Устав ПАО «Газпром нефть».

Заглядываю в бюллетень: дивы — 40 руб не лишние, чего ж не проголосовать. Но вот стоит это в Сбере — 1500 руб. Кусается!

А что там за изменения в устав? Смотрим по ссылке Проект изменения в устав текст и видим, что никакого подвоха для акционера не предвидится. Значит можно бы отдать свой голос, но доплачивать за эту операцию не очень хочется.

Но в отличии от сообщения Сбера, первоисточник от Газпромнефти предлагает бесплатную альтернативу: онлайн голосование в «Личном кабинете акционера» на сайте регистратора АО «ДРАГА» в информационно-телекоммуникационной сети «Интернет» draga.ruА дальше по шагам:

Авто-репост. Читать в блоге >>>

![]()

Мы достаточно консервативно подходим к нашему бюджету… на следующий и дальнейшие три года. Поэтому мы закладываем цену где-то 55-60 долларов за баррель

«Газпром нефть» тестирует свои проекты на достаточно низких уровнях цены на нефть и может выжить практически при любой цене на нефть

— глава департамента по связям с инвесторами компании Анна Сидоркина.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

Для начинающих на рынке: Акции Газпромнефти делают сильный ход.

Газпромнефть. Хороший пример того, что инструмент будет расти, по крайней мере показывает такое желание. Открытие гэпом ниже уровня — это часто обман для тех, кто занял по ней шортовую позицию.

Что здесь следует объяснить? После сильного роста, бумага, как это и положено, ушла в боковик, определив его границы. Однако, далее гэп, которым открылся инструмент ниже уровня, был отыгран в диапазон. Получается, что кто хотел полакомится снижением котировок, оказались обмануты и начали срабатывать их стоп-приказы, провоцируя рост покупок. Для среднесрочной торговли, это является хорошим сигналом того, что будет продолжение роста.

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

Мой канал для того, чтобы делать на рынке правильные вещи… вовремя.

Авто-репост. Читать в блоге >>>

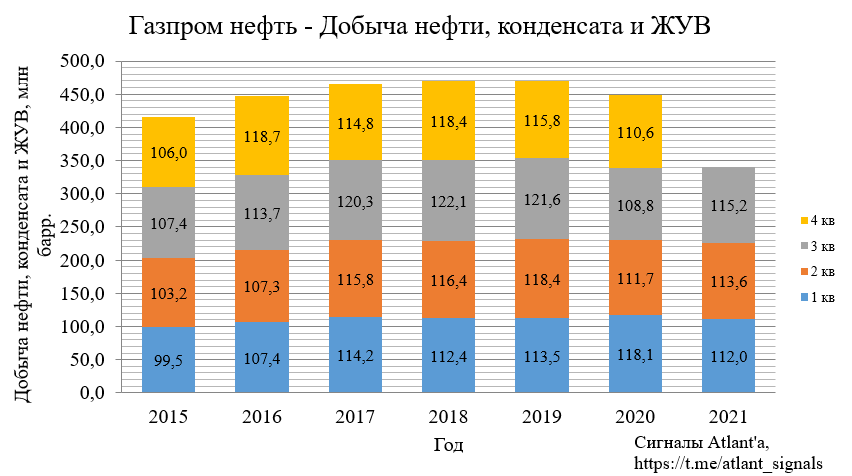

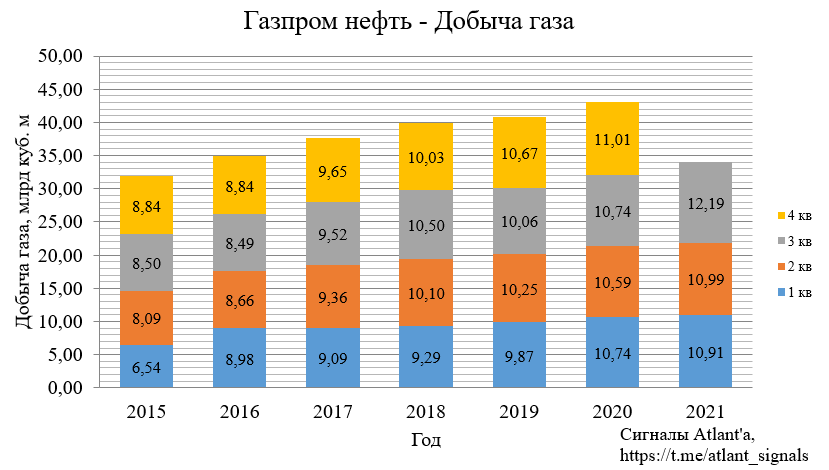

Компания опубликовала производственные и финансовые результаты за 3-й квартал 2021 года.

Начнем с производственных показателей.

Добыча нефти, конденсата и жидких углеводородов выросла на 5,9% относительно прошлого года, и выросла на 1,5% относительно предыдущего квартала. Восстановление до пиковых значений 2018-2019 гг. затруднено ограничениями ОПЕК+.

В свою очередь объем добычи газа по Группе показал рекордный результат и составил 12,19 млрд куб м, что на 13,5% больше относительно прошлого года и на 10,9% выше, чем в предыдущем квартале. Объем увеличился преимущественно вследствие запуска газовой инфраструктуры на Тазовском месторождении.

Авто-репост. Читать в блоге >>>

сегодня ожидаем: закрытие реестра для собрания акционеров

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. прекращении участия ПАО «Газпром нефть» в дочерних организациях организациях.

1. О привлечении кредита от Банка ГПБ (АО).

Если выходят из компаний — должны получить деньги за активы, разве не так?

Если решили выплатить дивиденды — деньги есть?

ЗАЧЕМ тут-же кредит.

Или с логика не такая?

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

«Газпром нефть» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Газпром нефть»

1.

Авто-репост. Читать в блоге >>>

![]()

Если сделает 35-40 рублей роста, я не буду ждать дивов)))) Отдамся!

Silent Hamster,

У всех режим ожидания, но разнонаправленный. Я жду, что ещё упадёт.

Даже подозреваю, что ещё буду двигать с 470-475 на 455.

ЗЫ. Я без шорта, мне и прокол устроит для закупа!

![]()

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Silent Hamster,

На 470-473 не упадёт? Я пока буду ждать этого уровня. Если нет, то другую нефтянку прикуплю.

Z_Mc, он купил в 10:05, а уже в 10:54 мог продать по 503.20, итого +3.7%. =6317р-13%=5496р, 119кг сахара, а это хорошая прибавка чего-то там кому-то там… странно, сидит весь день на стриме, мог бы туда-сюда прыгнуть, не понимаю его консервативной торговли, кера ли тогда весь день у монитора сверлить взглядом цифры.

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Silent Hamster,

На 470-473 не упадёт? Я пока буду ждать этого уровня. Если нет, то другую нефтянку прикуплю.

![]()

Выручка за 9мес2021 выросла до 2.1 трлн руб (+50% к 1.4 трлн за 9мес2020)

Расходы выросли до 1.77 трлн (+29% 1.37 трлн)

Чистая прибыль выросла почти в 10 раз до 357 млрд руб (36.2 млрд) или до 76 руб на акцию

Долг упал до 700 млрд руб (785 млрд на начало года)

EBITDA выросла почти в два раза до 700 млрд руб (329 млрд)

Операционный денежный поток 663 млрд руб, капзатраты 278 млрд, лицензии 18 млрд, погашение долга 81 млрд, уплаченные дивиденды 78 млрд

В результате денежные средства выросли на 216 млрд до 450 млрд руб

Отличные результаты и отличная новость о дивидендах 40 руб на акцию за 9мес2021. Сохраняю позицию в акции, ожидаю роста, буду продавать на более высоких уровнях

Михаил П, забрал 2 приз

![]()

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Купил Газпромнефть (блог 249)

1. Купил Газпромнефть 350 штук по цене 485,15

Вот скрин:

Купил под дивы, но по большому счету для чистой спекуляции. Не является инвестиционной рекомендацией!

2. По просьбе бездельников постим котиков:

Авто-репост. Читать в блоге >>>

Выручка за 9мес2021 выросла до 2.1 трлн руб (+50% к 1.4 трлн за 9мес2020)

Расходы выросли до 1.77 трлн (+29% 1.37 трлн)

Чистая прибыль выросла почти в 10 раз до 357 млрд руб (36.2 млрд) или до 76 руб на акцию

Долг упал до 700 млрд руб (785 млрд на начало года)

EBITDA выросла почти в два раза до 700 млрд руб (329 млрд)

Операционный денежный поток 663 млрд руб, капзатраты 278 млрд, лицензии 18 млрд, погашение долга 81 млрд, уплаченные дивиденды 78 млрд

В результате денежные средства выросли на 216 млрд до 450 млрд руб

Отличные результаты и отличная новость о дивидендах 40 руб на акцию за 9мес2021. Сохраняю позицию в акции, ожидаю роста, буду продавать на более высоких уровнях

Отчет по-хорошему скучный. Долг гасят, прибыль рекордная.

Дивиденды 40 рублей в декабре + 16-17 руб летом, что дает 11% к текущим уровням.

![]()

Показатель EBITDA и чистая прибыль в целом соответствовали нашим ожиданиям и консенсус-прогнозу Интерфакса. Как мы и ожидали, ключевыми факторами роста прибыли стали значительное увеличение как объемов переработки, так и ее рентабельности. Дивиденды за 9М21, рекомендованные в начале этой недели, в размере 40 руб. на акцию (доходность 7,6 %), подразумевают коэффициент выплаты 52% от чистой прибыли; можно предположить, что руководство, скорее всего, решило округлить рассчитанный дивиденд.

Акции «Газпрома», «Роснефти» и «ЛУКОЙЛа»: покупать или продавать. Разбор аналитика для Финтолка

Индекс Мосбиржи буквально птицей летел последние дни наверх, очень заметно опережая в росте динамику движений на западных фондовых площадках, где, наоборот, наблюдалась техническая коррекция. По сути, весь этот скачок стал возможен благодаря росту акций ведущих российских сырьевых экспортеров. Однако со вчерашнего дня инвесторы начали их продавать. С чем связано падение акций «Газпрома», «Роснефти», «ЛУКОЙЛа» и «Татнефти» и вырастут ли они в цене снова, Финтолку помог разобраться шеф-аналитик TeleTrade Пётр Пушкарёв.

Пётр Пушкарёв, шеф-аналитик TeleTrade

Почему инвесторы начали резко продавать акции нефтяных компаний

Скорее всего, это не означает, что рынок разворачивается. Постепенное смещение нефти в еще более высокий диапазон цен будет способствовать среднесрочному росту выручки и прибылей всей нефтяной отрасли. На встрече ОПЕК+ решения о дополнительном ускорении добычи принято не было.

Почему падают акции «Роснефти»

Участникам рынка еще слишком памятен пик цены 522,80 рубля за акцию «Роснефти» в октябре 2018 года, после которого акции очень быстро спустились с небес на землю — ниже 400 рублей. К тем давним рекордам цены на акции «Роснефти» вернулись только после пандемии — к январю текущего 2021 года, а по пути к этому счастью держателям акций пришлось пережить и пандемийное дно — ниже 230 рублей за одну акцию.

6 октября 2021 года акции «Роснефти» (ROSN) установили исторический максимум стоимости на отметке 663,15 рубля.

По цене выше 660 рублей добавлять в портфель «Роснефть» инвесторы не торопятся, чтобы не рисковать и при каком-нибудь форс-мажоре не потерять больше, чем вложили, как это уже было ранее с этими бумагами. Сейчас выглядит вполне логично, что люди избавляются от некоторой части своего пакета акций сразу после взлета котировок уже практически на четверть, если считать с начала сентября.

Рынок страхуется не столько от какого-то среднесрочного провала, связанного с котировками нефти, сколько от явной перекупленности некоторых бумаг нефтегазовой отрасли.

С акциями американской Exxon Mobil, Chevron или английской BP, например, подобного эффекта не происходит, поскольку они еще далеки по цене от своих довирусных максимумов. Западные нефтяные компании в ответ на коррекцию нефтяных котировок просаживались в цене в пределах всего лишь на 1-1,5 % и могут потерять ещё сравнительно немного. Большинство участников рынка, у которых есть акции американских и европейских нефтяников, будут терпеливо ждать их восстановления в цене до уровней конца 2019 года.

Российские нефтяные компании успели несколько «перевыполнить план» по обновлению верхушек, и теперь динамика российского рынка за это расплачивается не менее резким откатом вниз, но не более того.

Почему падают акции «Газпрома»

Очевидно, что «Газпром» ещё успеет получить немало материальных выгод от ажиотажного всплеска цен на газ, потому что даже когда цены осядут, они будут в 1,5-2 раза выше прежних на спот-рынке, что положительно скажется и на заключении контрактов на дополнительные трубопроводные поставки, и на сроках запуска «Северного потока — 2».

6 октября 2021 года акции «Газпрома» (GAZP) установили исторический максимум стоимости на отметке 397,64 рубля.

Для акций «Газпрома» планка в 400 рублей стала хорошо объяснимым психологическим барьером, выше которого цены могут взлететь, а могут и нет.

Как только акции «Газпрома» приблизились на расстояние вытянутой руки к планке в 400 рублей, пошла спонтанная фиксация прибыли.

Вероятно, в дальнейшем акции «Газпрома» закрепятся в новом коридоре, верх которого будет пока что значительно пониже этих самых 400 рублей, а низ коридора может находиться вполне и глубже 350 рублей за акцию, например, откаты могут доходить моментами и до 320-330 руб.

Если газовые цены в ближайшие пару недель не сдуются окончательно, а возобновят растущий тренд, то и «Газпром» возобновит тестирование верхних уровней.

Вырастут ли акции «Роснефти», «Татнефти», «ЛУКОЙЛа» снова

Полагаю, чуть позже, когда пыль слегка осядет, а возможно уже и до конца этой недели, спрос на акции «Роснефти», «Татнефти», «ЛУКОЙЛа» активно возобновится.

С технически-формальной точки зрения это подтвердит само направление нефтяного ралли еще раз — что акции нефтяных компаний следуют за ростом цен на сырьевом рынке. Такая модель успокоит и держателей, и новых покупателей бумаг российских нефтяных компаний, которые в любом случае будут иметь от дорогой нефти стабильную выгоду на протяжении еще нескольких ближайших месяцев.

Боль и потери с акциями Газпрома. История начинающего инвестора. Купил на хаях.

Эта история произошла с реальным человеком и на самом деле. И является доказательством того, что рынок это не казино, а работа, относиться к которой надо со всей серьезностью и ответственностью, если есть цель стабильно зарабатывать деньги.

Исходные данные:

— Депозит 25000 руб.

— Опыт инвестирования: менее 1 года

— Торговая стратегия: отсутствует

— Основной вид сделок: спекуляции

⁃ Новостной фон: «Цены на газ в Европе растут. », «Акции Газпрома сегодня взлетели на 3,5%, установив исторический рекорд. » И все в таком духе.

Итак, у нас с вами молодой начинающий инвестор с небольшим депозитом и большим желанием заработать.

——————————————-

Это здорово, что человек решился начать инвестировать. Но чтобы этот труд приносил доход, ему и всем нам предстоит совершить множество ошибок.

Я тоже постоянно учусь и развиваюсь, где-то то на ошибках других, где-то на своих. И каждая моя неудачная сделка — это опыт. Свои ошибки я стараюсь максимально подробно анализировать и делать выводы.

Ведь рынок — штука коварная и требует определенной психологической подготовки.

——————————————

Вернемся к нашему герою.

Наблюдая за информационном фоном о росте цен на газ и акций Газпрома более 2-х недель, наш герой, подсчитывая «упущенную выгоду», решается таки купить ценные бумаги российского газового гиганта по цене 396 руб. ( почти пиковые значения).

При этом покупает акции на 15000 руб. — т.е. на 60% от своего депозита.

Логика принятия решения: «На небольшую сумму покупать смысла нет, а до конца недели ничего страшного не произойдет, ведь цены на газ растут уже очень долго.

В конце недели зафиксирую неплохую прибыль. Что может случиться?»

После такой резкой коррекции цен на газ, акции Газпрома падают в течении пары дней на более, чем 6% и падение продолжается.

Наш герой продает акции в панике и фиксирует убыток.

Итог: разочарование, страх и растерянность.

Давайте разберём типичные ошибки:

Говорить о том, что человек зашел на хаях — не будем, ибо никто не знает когда акции достигнут пика, а когда дна. И никто не может предвидеть будущее.

Исключительно мое мнение, как поступить было бы разумно.

У всех разные стратегии: кто-то не продает просевшие акции и ждёт когда их стоимость восстановится (от 1 дня до месяца, полугода, всегда по разному).

Кто-то наоборот фиксирует убыток и ищет новые перспективные активы.

Какая стратегия подойдет вам, решать только вам.

P.S.

Какую бы стратегию вы не выбрали, нужно вести статистику. Следить, не за количеством удачных сделок, а тем, чтобы общая прибыль по ним за месяц (или квартал) была выше, чем убыток.

Не количество удачных сделок, а прибыль! Лично для меня это важнее.

У вас может быть 3 неудачных сделки, но 1 прибыльная, которая с лихвой перекрывает все остальные.

Это моя стратегия, и я ни в коем случае не претендую на то, что она единственно верная.

Какой стратегии придерживаюсь я: тут и вот тут

В своем телеграмм канале «Инвестируй с умом» делюсь полезной информацией об инвестициях.