Акция НЛМК, Прогноз финансовых результатов за 3-й квартал 2021 года и справедливой цены за акцию

Прогноз на 3-й квартал строиться на том факте, что цена реализации имеет производственно-сбытовой лаг в два месяц к индексным ценам LME Steel HRC FOB China

Так же попробуем учесть следующие изменения:

Прогноз операционных результатов

Производство стали в районе 4,6 млн. тонн

Наблюдаем стабильный рост производства стали за счет реконструкций сталеплавильного производства и восстановление загрузки мощностей после перезапуска активов, остановленных в первую волну пандемии.

Продажи металлопродукции в районе 4,5 млн. тонн

Заложили небольшое дальнейшее незначительное увеличение на 8% экспорта слябов на рынки Ближнего Востока и ЕС

Долю продаж в Росси оставляем на уровне предыдущего квартала в районе 1,8 млн. тонн

По операционным результатам видно, что продажи отстают от производства и остается еще задел в 0,1 млн. тонн. для роста продаж.

Прогноз выручки за 3-й квартал

Вычисляем средневзвешенные цены реализации продукции, через корреляцию к индексной цене г/к проката FOB China с лагом в 2 месяца

С учетом ухода от экспортных пошлин за счет экспорта слябов на 6 месяцев вперед, в июле месяце перед началом действий пошлин.

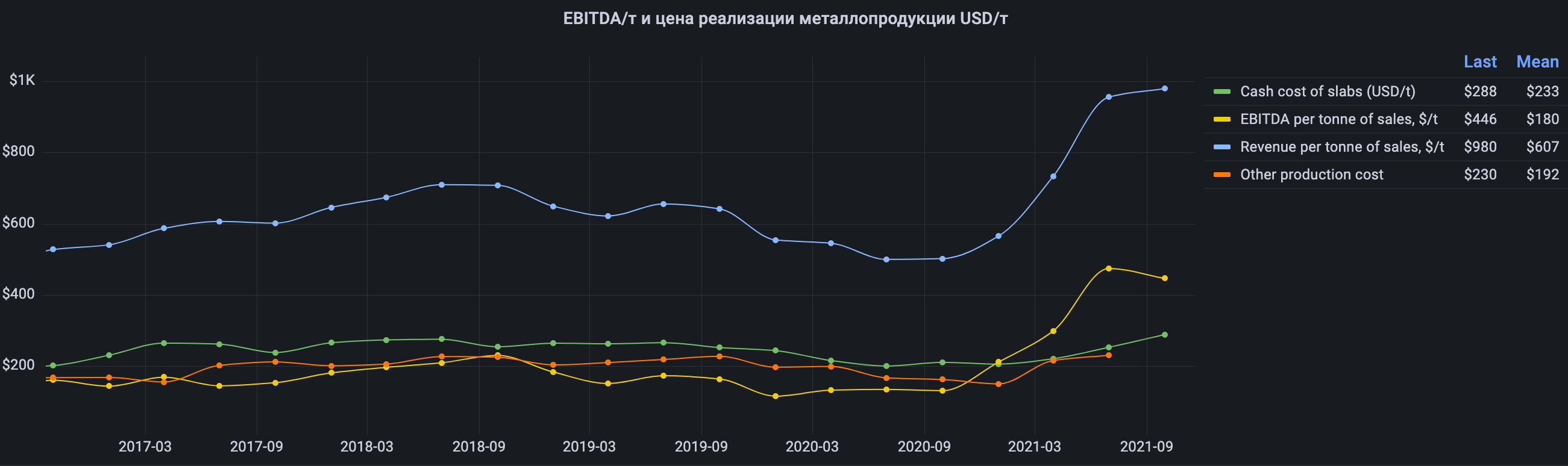

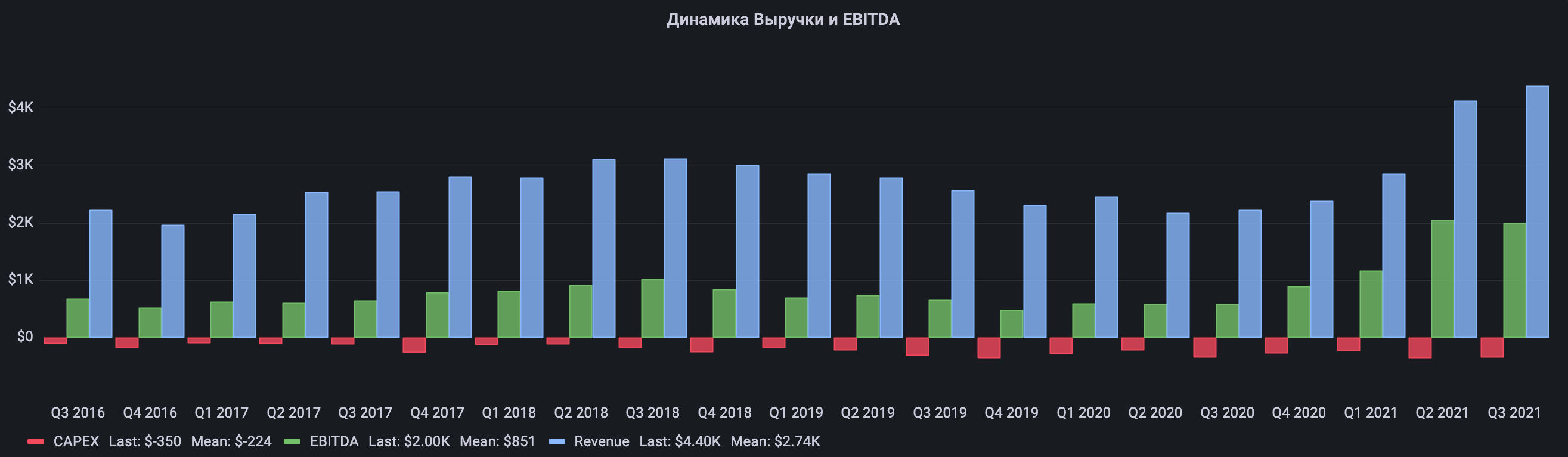

Прогноз EBITDA за 3-й квартал

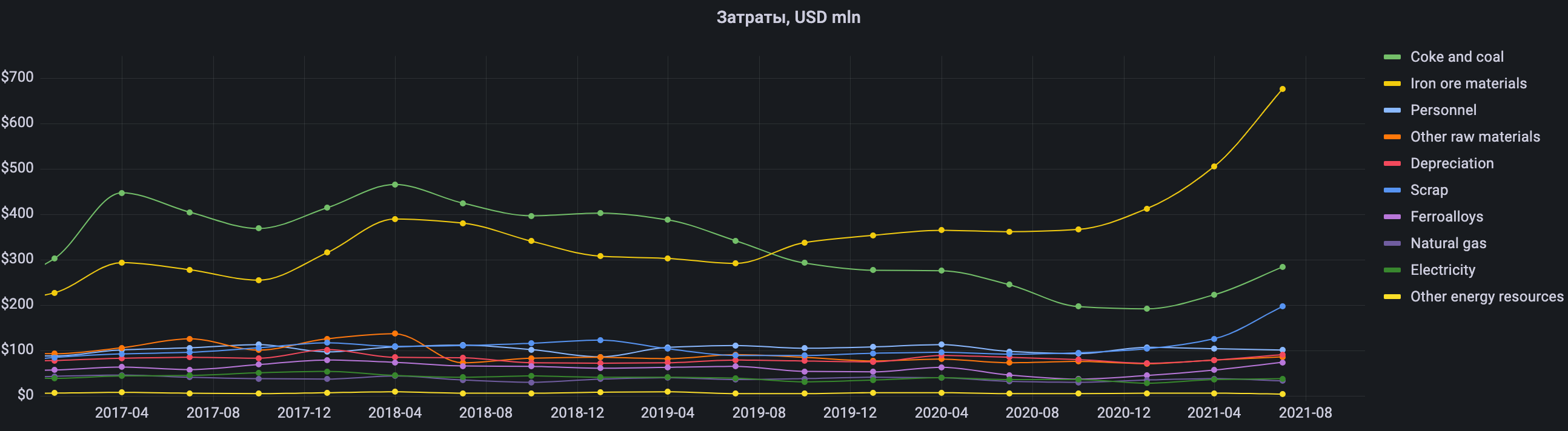

Вычисляем себестоимость реализации продукции, для этого смотрим состав затрат.

Наблюдаем значительный рост в затратах ЖРС, при 100% самообеспеченности консолидируется в постоянные затраты дивизиона добычи. Далее имеем переменные затраты на лом и коксующий уголь при отсутствии собственной добычи.

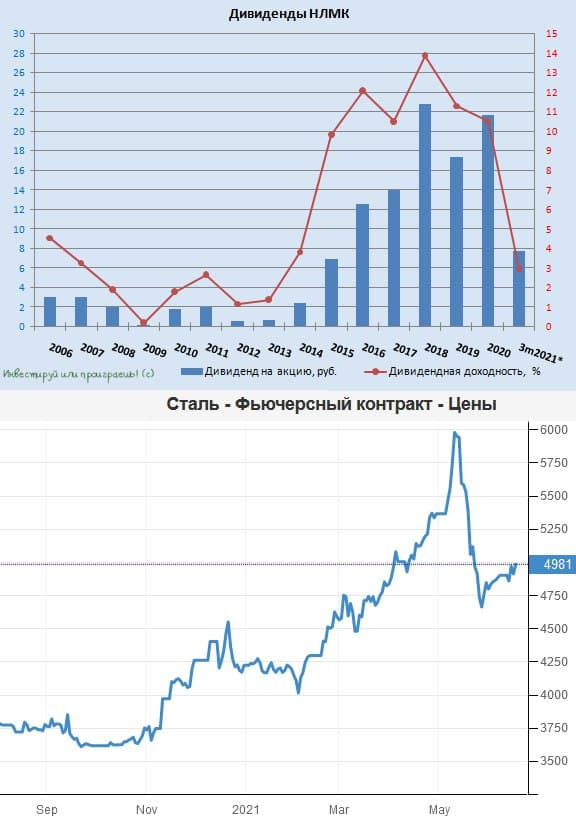

Прогноз дивидендов за 3-й квартал

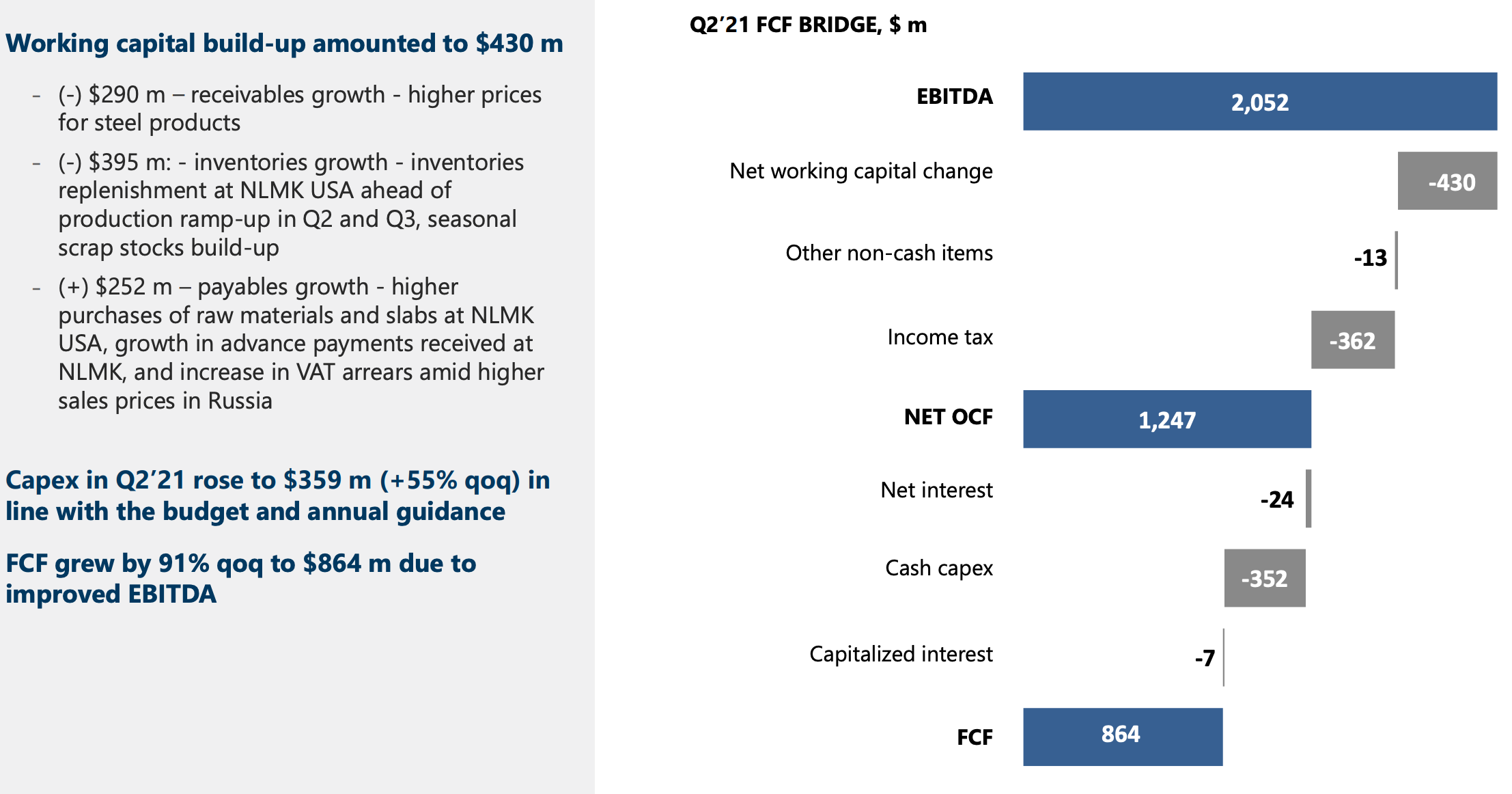

Дивидендная политика подразумевает выплату 50% от FCF, но по факту выплачивают весь свободный денежный поток в качестве дивидендов в последние годы

Посмотрим расчета FCF за 2-ой квартал из презентации

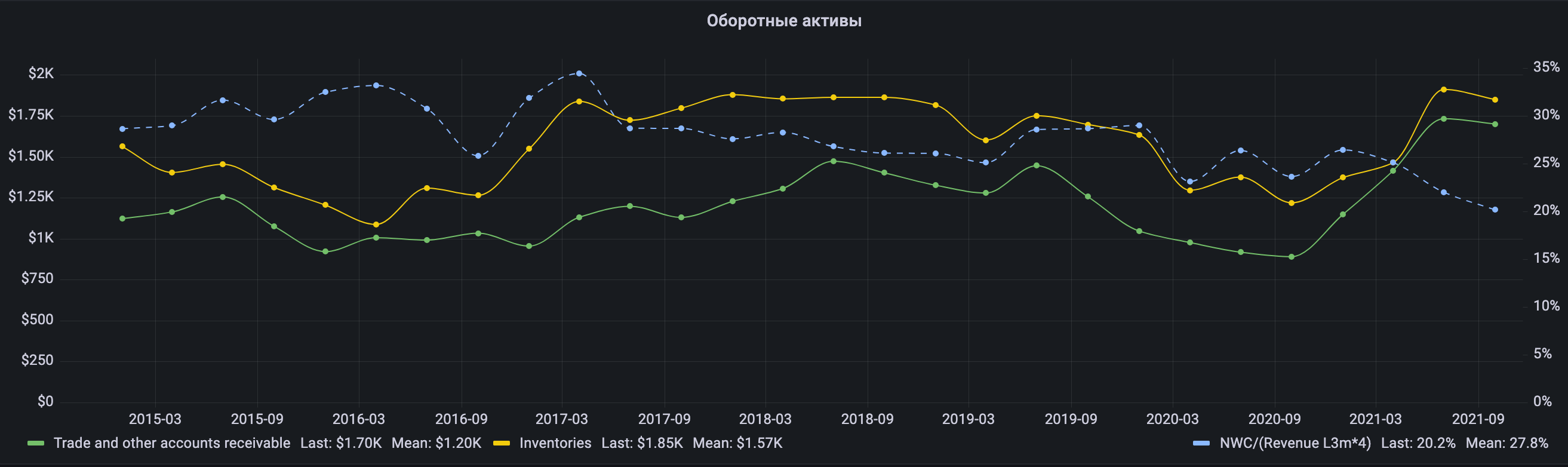

Изменение оборотного капитала +$50 млн, так как на конец 3-го кваратала цены на слябы не росли, а на ЖРС сзачительо снизились.

Во втором квартале было направленно на дивиденды

Прикинем финансовые показатели на несколько кварталов вперед

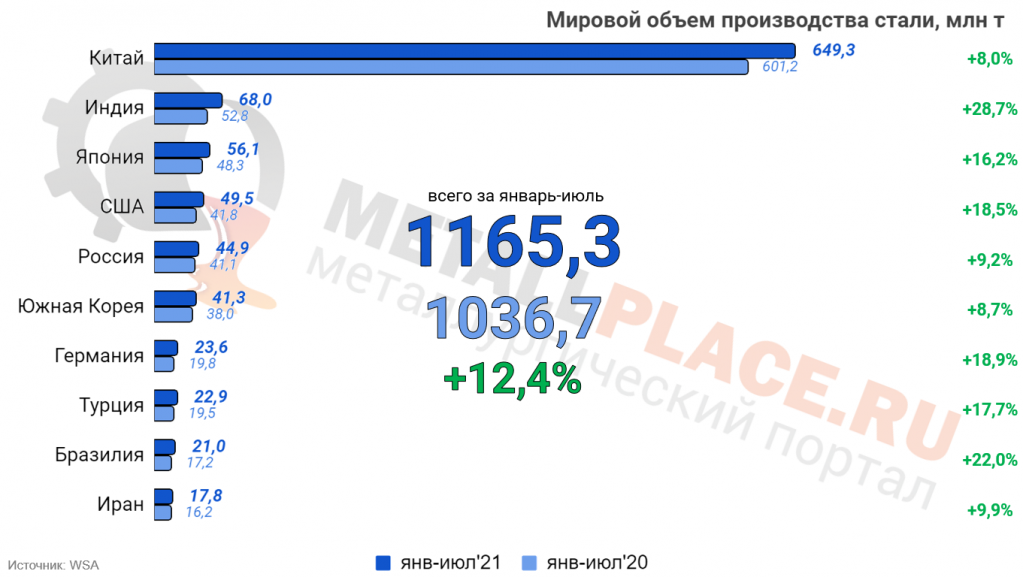

Так как мы сильно заглядываем вперед и не можем детально учесть все нюансы. То построим прогноз исходя из того, что текущие цены на г/к прокат диктуются балансом спроса и предложения, где по объему производства стали Китай занимает лидирующие позиции

И так же Китай намерен серьезно сокращать производство стали в 4-ом квартале 2021 и 1-ом квартале 2022 года в преддверии зимних Олимпийских игр в Пекине из-за правительственных ограничений, где уже третий месяц подряд сокращают выплавку стали.

Консервативно заложим снижение средней цены стали на 15% за 4-й квартала 2021 и еще 15% за 1-й квартал 2022 года

Продажи будет брать средние за 5 лет — 4329 тыс. тон с уменьшение на 5% ко 2-у кварталу и добавим 204 новых мощностей (2056+1550+519+204)

На перспективу через год после завершения сырьевого цикла получаем долларовую дивидендную доходность минимум 13% при текущей цена акции 221 руб. (7,1*4/221), соответственно можно сделать вывод, что текущая цена безопасная и средняя цена на через год не будте значительно ниже из-за увеличения производственных мощностей.

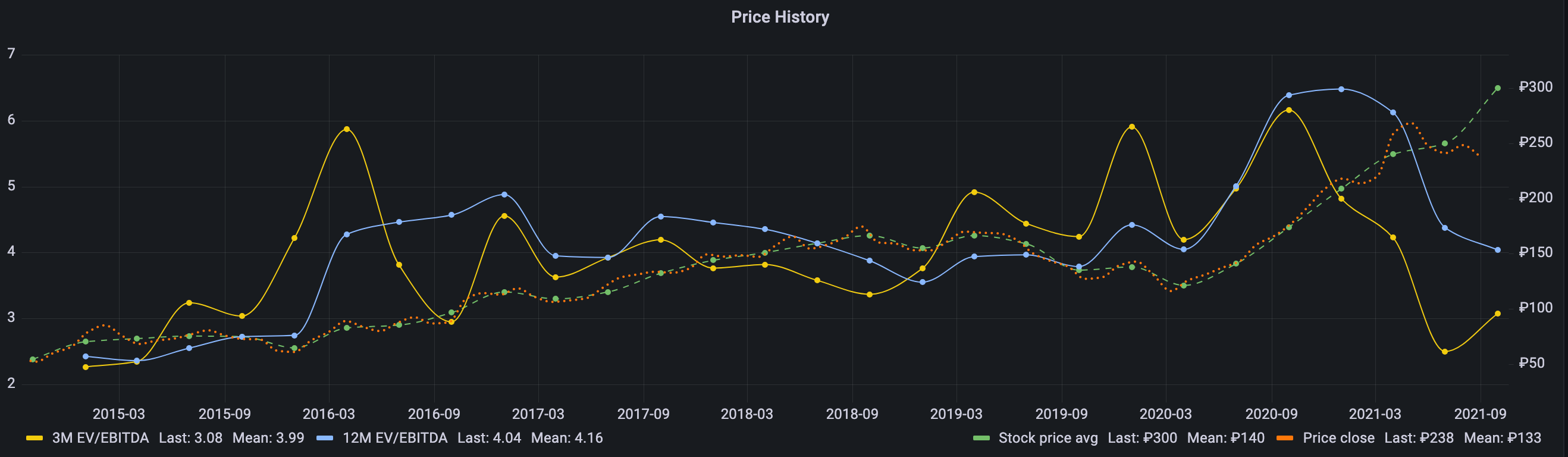

Анализ исторической цены

По статистике среднее значение мультипликатора EV/EBITDA составляла 4,16, при возвращении этого показателя ближе к средним значения, то форвардной капитализации стоимость акции может составить 300 руб., что дает апсайд в 35% при текущей цене акции 221 руб.

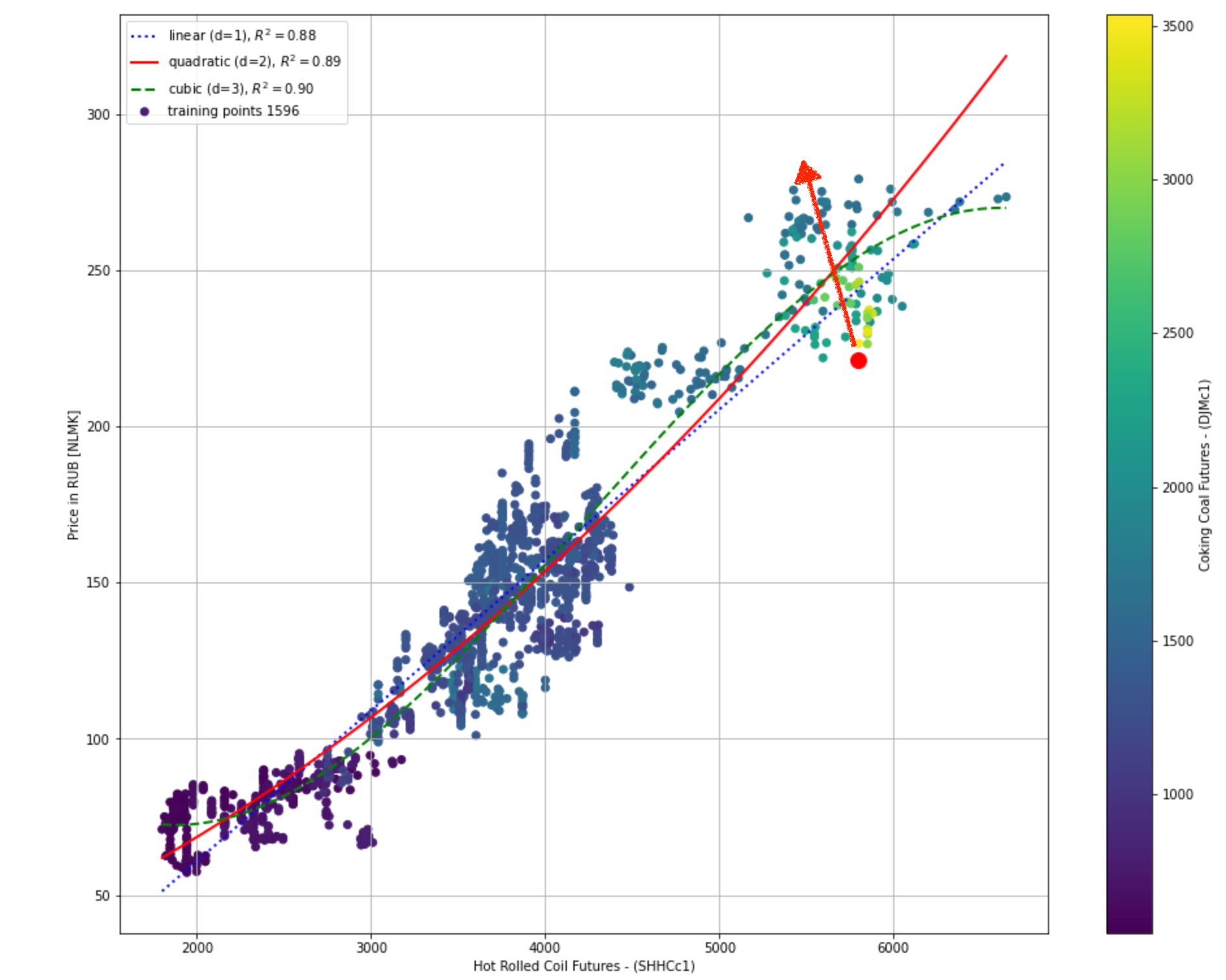

Цена акции хорошо коррелирует с ценой г/к проката FOB Китая, где

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2015-го года

По оси Y — Дневные цены закрытия котировок акции НЛМК в рубля, так же с 2015-го года

Большая красная точка — это сегодняшний день, на момент поста 20-е сентября.

Красная линия — квадратичная функция регрессии с R^2 = 0,89 — имеет очень высокое значение близкое к единице.

Из графика видно, что текущая цена акции в 221 рубль находится значительно ниже функции квадратичной регрессии и с вероятностью 89% она будет следовать за ней дальше и стремиться быт ближе. Можно сделать вывод, что даже при цене г/к проката в районе 5400 юаней акция может стоить 280 руб. и к текущей цене имеет апсайд в 26%. Так же соответствует цене г/к проката в районе 4300, что на 25% меньше текущих цен на г/к прокат, что дает хороший запас прочности при покупке сейчас с целью получения двузначных дивидендов.

Анализ справедливой цены акции

Воспользуемся ресурсом finbox.com и для получения средней оценка справедливой стоимости по 14-и моделям — 336 руб.

Добавим свою оценку и получим справедливую стоимость акции в 305 руб. на неделю публикации отчета за 3-й квартал c 18-го до 29-го октября 2021 года (336+280+300)/3

НЛМК: падение акций может скоро остановиться, и вот почему

💼 Друзья, на всякий случай спешу вам напомнить, что сразу после закрытия сегодняшних торгов под дивидендную отсечку уходят акции НЛМК: по итогам 1 кв. 2021 года будет выплачено 7,71 руб. на бумагу, что по текущим котировкам сулит квартальную ДД=3,0%.

🧐 Любопытно будет понаблюдать за динамикой котировок акций НЛМК на этой неделе.

➕ С одной стороны, на чаше весов стоят угрозы нахлобучить металлургов от Андрея Белоусова, попытки охладить сырьевые рынки со стороны Китая, а также весьма крепкая отечественная валюта, которая отбирает у российских экспортёров часть рублёвой выручки.

📈 Наконец, с точки зрения технического анализа, акции НЛМК (за вычетом грядущих дивидендов) уже вплотную подошли к 15-месячному восходящему тренду, и очень хочется верить, что он устоит. Тем более, что дивиденды за 2 и 3 кв. 2021 года обещают быть весьма аппетитными, даже если на часть сверхприбылей «покусится» государство.

👉 В общем, я пока не теряю оптимизм в отношении акций отечественных сталеваров (в первую очередь, НЛМК и Северсталь).

Помимо Смартлаба читайте мои посты там, где вам удобно: Телеграм, ВКонтакте, Instagram, Тинькофф-Пульс

НЛМК акции

![]()

![]()

![]()

Бумагой манипулируют, скорее всего под эту сделку

![]()

Следующие действие

NLMK — шорт!

Авто-репост. Читать в блоге >>>

![]()

![]()

![]()

![]()

![]()

![]()

Господа трейдеры, инвесторы и спекулянты, хватит НЛМК оплакивать.

Глянул в свою эксельку, после выплаты этих дивов — по моей средней будет 8% див. доходности за полгода при том что первая покупка на хаях перед июньскими и докупка на октябрьских рапродажах металлургов(то есть по половине позиции дивы первый раз платятся).

Пофиг кто там бумагу любит не любит, если цены на сталь останутся такими же, то для дивов все отлично. Конечно хочется что бы был плюс по ценам в акциях, ну так ловите лои, 5 октбря НЛМК падал до 202+-, 8 окт он был уже 222, 10 % за 2 дня, 26 окт — 234, можно было заработать двойные дивдиденды спекулируя.

Константин, спасибо за прогноз, надеюсь он будет таким же точным как и за третий квартал.

Планирую наращивать позицию или от 205 и ниже, либо в середине января.

Всем успехов, и терпения

Да еще, что я понял это не стоит надеятся на зарубежные фонды и нерезов они только продают, если и покупают то только спекулятивно и с ихним плечем их не обыграть, больше деньки заказывают музыку, а нашим физиком за дорого не впарить. Поэтому сейчас такие мультипликаторы.

НЛМК, Прогноз финансовых результатов за 4-й квартал 2021 года и дивидендов

t.me/self_investing/6

Константин Лебедев, Константин, огромное спасибо за работу. Один момент: не могу не отметить изменение вашего view на металлургический сектор — с позитивного летом на негативный сейчас. Это как-то связано с откатом в ММК, в котором судя по всему у вас была аллоцирована большая доля инвестиций? Или же какие-то другие факторы?

Спасибо!

Андрей Аперов, На сектор сильно влияет курсовая разница, когда ждали сильных отчетов и рекордных дивов рост подкосило укрепление рубля до 69 руб. был рост не не такой большой и шли сильно против ветра. Сейчас ситуация обратная металлурги должны были упасть но их поддрежал ослабевший рубль до 74-75 руб. Я в основном беру на плечи и сильные движение курса не в попад съедает прибыль. Вообщем в обзор нужно дополнять анализ и прогноз курса рубля, а это вообще не просто.

Константин Лебедев, да с плечами здесь и в ммк щас сидеть опасно, возможны резкие движения вниз и вверх, и тем не менее тренд растущий и когда нибудь придем на перехай(может быть весной 22), а до тех пор можно посидеть дивиденды пополучать.

Макс Пчелкин, по поводу плечей на металлургах: думаю, что при таком уровне анализа Константина, это была работающая стратегия до прихода местных частных инвесторов и массового исхода иностранных инвесторов весной-летом 2021 г. Ведь абсолютно ясно, что иностранные фонды, принимающие решения на основании доходности денежных потоков, заходили позже тех, кто «раскапывал» сталелитейщиков гораздо глубже. Все изменилось сейчас: ретейл заходит каждый раз перед дивидендами, беря плечи в ожидании дивидендного ралли. Понятно, что глядя на те гэпы, которые были, эта стратегия уже не работает. Именно поэтому мы сейчас наблюдаем в НЛМК движение в аномально узком диапазоне. И вообще вся ситуация выглядит, мягко говоря, странной: голубая фишка, торгующаяся с дивдоходнстью более 20% уже который квартал к ряду… Посмотрите сантимент на форумах: большинство тех, кто ожидал ралли, уже ждет с «тазиками на 180». Не удивлюсь, что увидим опять контрдвижение — акция пойдет закрывать дивГЭП. Я думаю, что объяснять сейчас ситуацию с российскими металлургами, это как пытаться разобраться, что было первым: курица или яйцо… Объяснение в роде: «все ожидают падения котировок стали» — глупость несусветная. Если котировки и должны были обвалиться, то это уже должно было произойти — посмотрите, какой огромный объем спроса выпал из-за полупроводников. Почему тогда не падают металлурги в ЕС и США, Индии? Там, простите, тупые товарищи сидят и ничего понять не могут. Чего бы я точно делать не стал, так это шортить — при возврате нерезидентов переоценка актива может произойти мгновенно.

НЛМК, Прогноз финансовых результатов за 4-й квартал 2021 года и дивидендов

t.me/self_investing/6

Константин Лебедев, Константин, огромное спасибо за работу. Один момент: не могу не отметить изменение вашего view на металлургический сектор — с позитивного летом на негативный сейчас. Это как-то связано с откатом в ММК, в котором судя по всему у вас была аллоцирована большая доля инвестиций? Или же какие-то другие факторы?

Спасибо!

Андрей Аперов, На сектор сильно влияет курсовая разница, когда ждали сильных отчетов и рекордных дивов рост подкосило укрепление рубля до 69 руб. был рост не не такой большой и шли сильно против ветра. Сейчас ситуация обратная металлурги должны были упасть но их поддрежал ослабевший рубль до 74-75 руб. Я в основном беру на плечи и сильные движение курса не в попад съедает прибыль. Вообщем в обзор нужно дополнять анализ и прогноз курса рубля, а это вообще не просто.

Константин Лебедев, да с плечами здесь и в ммк щас сидеть опасно, возможны резкие движения вниз и вверх, и тем не менее тренд растущий и когда нибудь придем на перехай(может быть весной 22), а до тех пор можно посидеть дивиденды пополучать.

Макс Пчелкин, по поводу плечей на металлургах: думаю, что при таком уровне анализа Константина, это была работающая стратегия до прихода местных частных инвесторов и массового исхода иностранных инвесторов весной-летом 2021 г. Ведь абсолютно ясно, что иностранные фонды, принимающие решения на основании доходности денежных потоков, заходили позже тех, кто «раскапывал» сталелитейщиков гораздо глубже. Все изменилось сейчас: ретейл заходит каждый раз перед дивидендами, беря плечи в ожидании дивидендного ралли. Понятно, что глядя на те гэпы, которые были, эта стратегия уже не работает. Именно поэтому мы сейчас наблюдаем в НЛМК движение в аномально узком диапазоне. И вообще вся ситуация выглядит, мягко говоря, странной: голубая фишка, торгующаяся с дивдоходнстью более 20% уже который квартал к ряду… Посмотрите сантимент на форумах: большинство тех, кто ожидал ралли, уже ждет с «тазиками на 180». Не удивлюсь, что увидим опять контрдвижение — акция пойдет закрывать дивГЭП. Я думаю, что объяснять сейчас ситуацию с российскими металлургами, это как пытаться разобраться, что было первым: курица или яйцо… Объяснение в роде: «все ожидают падения котировок стали» — глупость несусветная. Если котировки и должны были обвалиться, то это уже должно было произойти — посмотрите, какой огромный объем спроса выпал из-за полупроводников. Почему тогда не падают металлурги в ЕС и США, Индии? Там, простите, тупые товарищи сидят и ничего понять не могут. Чего бы я точно делать не стал, так это шортить — при возврате нерезидентов переоценка актива может произойти мгновенно.

Акции «нахлобучивших государство» сталеваров просели на 6%. Стоит ли присмотреться к этому сектору

В апреле 2021 года акции сталеваров показали мощный рост: бумаги большой тройки — «Северсталь», НЛМК и ММК — выросли почти на 20% за полтора месяца.

Однако почти за полгода акции НЛМК почти полностью растеряли свой прирост, опустившись с 279 до 225 рублей. «Северсталь» тоже просела с апрельских 1880 до 1575 рублей. В то же время ММК продолжил свой рост — и в сентябре обновил рекорд в 77 рублей за акцию (апрельский максимум составлял 70 рублей).

Опрошенные «Секретом» эксперты сходятся во мнении, что на котировки акций российских металлургических компаний повлияли новости о планах Минфина повысить налоги для сталеваров.

«Котировки акций «Северстали», НЛМК и Евраза потеряли в рублевом выражении с конца июля 7–15% без учета дивидендных выплат и 1–9% с учетом дивидендных выплат, отстав по доходности от индекса широкого рынка на фоне наметившейся коррекции цен на сталь и налоговых инициатив Минфина», — пояснила «Секрету» портфельный управляющий «Сбер управление активами» Александра Фалкова.

Вернуть излишние доходы, остановить рост цен и другие инициативы Минфина

Ещё в мае 2021 года первый вице-премьер Андрей Белоусов заявил, что из-за роста мировых и внутрироссийских цен металлурги «нахлобучили» государство примерно на 100 млрд рублей.

«(Они), конечно, понимают, (что нужно будет возвращать). У нас рынок свободный, но государство имеет все возможности установить налоги таким образом, чтобы то, что они получили, у них забрать. Это, я думаю, мы сделаем», — сказал тогда первый вице-премьер.

Слова чиновника взбудоражили отрасль настолько, что успокаивать сталеваров пришлось президенту Владимиру Путину. Он призвал производителей не обижаться на резкость слов чиновника, так как они прозвучали в «дискуссионном запале».

Однако уже в середине июля стало известно, что российские власти действительно обдумывают новые меры для изъятия сверхдоходов металлургов. Самым вероятным сценарием называли изменение налога на добычу полезных ископаемых (НДПИ), когда ставки налога будут привязаны к ценам на сырьё. Именно на этих новостях акции сталеваров начали падать.

Аналитики — о тревожных для рынка инициативах

Весенний рост и последующий разворот вниз бумаг металлургов связан с действием противоречивых факторов, пояснил «Секрету» старший риск-менеджер «Алго капитал» Виталий Манжос.

«В первой половине 2021 года интерес к сектору подогревали ожидания высоких дивидендных выплат и существенное улучшение ценовой конъюнктуры на рынке черных металлов и металлопродукции. Однако последующие действия правительства, когда стало ясно, что горно-металлургическим компаниям придётся заплатить дополнительные налоги за сверхприбыль, резко охладили интерес инвесторов и спекулянтов к этим бумагам», — сказал Манжос.

Эксперт назвал ещё одну тревожную для рынка акций инициативу. Она предполагает возможность ретроспективно повысить налог на прибыль до 25–30% для компаний с высокими дивидендами. Эту меру оправдывают необходимостью стимулировать компании к инвестициям в основные фонды внутри страны, пояснил Манжос.

Это далеко не первое повышение налогов для добывающих предприятий, указал эксперт. С начала 2021 года уже ввели повышающий рентный коэффициент к НДПИ (налог на добычу полезных ископаемых) в размере 3,5 для ряда твёрдых полезных ископаемых.

«Таким образом, государство откровенно демонстрирует, что держателям акций добывающих предприятий не стоит излишне обольщаться по поводу будущего роста их прибыльности и увеличения дивидендных выплат», — резюмировал Манжос.

Что надо знать инвесторам

Что касается вопроса о повышении налогов, на прошедшей 23 сентября встрече глав Минфина и Правительства РФ, РСПП и представителей компаний металлургического сектора удалось согласовать позиции по основным параметрам налоговых изменений. На фоне этих новостей акции НЛМК по состоянию на 12:00 24 сентября выросли на 1%.

«Рынок ожидал худшего, мы видим, что сегодня котировки обеих компаний показывают рост», — сказала «Секрету» глава инвестиционного департамента inv.lu Анастасия Тарасова.

«Увеличение налоговой нагрузки частично уже заложено в цену. Даже если из-за налоговых новшеств рынок понизит оценочную капитализацию компаний, они всё равно сохранят высокий потенциал среднесрочного роста своих котировок», — пояснила Тарасова.

В «Сбер управление активами» оценили для «Секрета» суммарное негативное влияние на EBITDA сталелитейных компаний от введения акциза на жидкую сталь и повышения НДПИ. Относительно предыдущих прогнозов оно составит составит 4–6%. Для «Норильского никеля» оценка снижения аналогичного показателя составила 8–9%.

«Однако при этом стоит отметить, что отказ от введения привязки ставки налога на прибыль к объёму дивидендов и капитальных инвестиций предыдущих 5 лет снижает риски пересмотра дивидендных политик сталелитейных компаний и снижения доли свободного денежного потока, направляемого на эти цели», — пояснила Александра Фалкова.

Несмотря на обострившиеся фискальные риски, акции российских металлургических компаний сохраняют свою инвестиционную привлекательность на временном горизонте от полугода, полагает Виталий Манжос. Весь негатив, связанный с предстоящим повышением налогов, уже заложен в их цены.

«Акции НЛМК и «Северстали» выглядят вполне привлекательными для приобретения на текущих уровнях, в отличие от бумаг ММК, которые всё ещё близки к своему сентябрьскому историческому максимуму. Вероятное ослабление курса рубля не окажет сильного давления на курс указанных бумаг. Более того, сырьевые компании от этого даже выигрывают в отдалённой перспективе», — сказал Манжос.

Возможное падение курса этих акций может быть связано не с отраслевыми новостями, а с общими страновыми рисками в отношении России, резюмировал эксперт. Иными словами, в случае падения рынка эти бумаги не будут выглядеть слабее других секторов российского рынка акций.

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска — исключительно ваша задача.

НЛМК. Какие цели после дивидендного гэпа

Итоги торгов

Краткосрочная картина

После дивидендного гэпа акции приземлились к EMA200, которая сейчас выступает важным уровнем поддержки. Кривые MACD на дневном графике развернулись вбок, а индикатор RSI находится немного выше зоны перепроданности.

Значимых стимулов для роста пока нет, поэтому можно предположить, что в краткосрочной перспективе котировки будут находится в боковом направлении. Сегодня нейтральный внешний фон, что в целом поддерживает такой сценарий. При стабильной ситуации покупатели могут взять инициативу и протестировать 240 руб. — преодоление этого уровня сообщит о начале постепенного закрытия дивидендного гэпа.

Риски сводятся к спуску под EMA200 и дальнейшему тесту 230 руб. Преодоление уровня сверху вниз может стать сигналом к новому спуску к 222 руб., где ранее, в начале июля, закончилось снижение, начавшееся в июне.

Внешний фон

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по акциям НЛМК пройдет около уровней закрытия вторника.

Уровни сопротивления: 240 / 244,3 / 250

Уровни поддержки: 230 / 225 / 222

Долгосрочная картина

С 2014 г. акции находились в восходящем тренде, который был сломлен в середине 2019 г. и поменял свое направление. Дно нисходящего тренда в акциях НЛМК было найдено в районе 100 руб. на пике рыночной паники из-за пандемии коронавируса, в марте 2020 г. После обновления годового минимума тренд в акциях сменился на восходящий. Покупатели выкупили всю годовую просадку.

Индикатор RSI находится выше нейтральной точки, а кривые MACD продолжают разворачиваться вбок. Долгосрочные ожидания умеренно позитивные, возвращение и тест 280 руб. станет позитивным сигналом для дальнейшего роста к 300 руб.

БКС Мир инвестиций

Рекомендованные новости

Прогнозы и комментарии. Рынок отскочил, что дальше

Нефтяной рынок не уверен, что худшее позади

Газпром. Ждем пробоя 345

Ключевые события недели: омикрон, ОПЕК+, безработица в США, форум Россия зовет

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.