МТС акции

Сергей Николаев, в марте 2020 цена была примерно 260. и где же тут двухлетний лоу

Александр Корнев, Смотрите график внимательней

Сергей Николаев, ещё раз пересмотрел, не нашел просадки сильнее марта 2020 когда первый ковид локдаун был

Сергей Николаев, в марте 2020 цена была примерно 260. и где же тут двухлетний лоу

Александр Корнев, Смотрите график внимательней

![]()

![]()

![]()

«МТС» Проведение заседания совета директоров и его повестка дня

О проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Мобильные ТелеСистемы»

1.

Авто-репост. Читать в блоге >>>

МТС-Банк (МТС) — Прибыль рсбу 10 мес 2021г: 5,158 млрд руб против убытка 50,12 млн руб г/г

МТС-Банк (МТС)– рсбу/мсфо

Общий долг на 31.12.2018г: 130,539 млр руб/ мсфо 132,230 млрд руб

Общий долг на 31.12.2019г: 154,247 млрд руб/ мсфо 150,492 млрд руб

Общий долг на 31.12.2020г: 186,671 млрд руб/ мсфо 182,550 млрд руб

Общий долг на 30.06.2020г: 194,395 млрд руб/ мсфо 189,718 млрд руб

Общий долг на 30.09.2021г: 212,449 млрд руб/ мсфо 207,824 млрд руб

Прибыль 9 мес 2018г: 2,366 млрд руб/ Прибыль мсфо 1,093 млрд руб

Прибыль 10 мес 2018г: 3,241 млрд руб

Прибыль 11 мес 2018г: 3,541 млрд руб

Прибыль 2018г: 1,389 млрд руб/ Прибыль мсфо 614,33 млн руб

Прибыль 9 мес 2019г: 2,316 млрд руб/ Прибыль мсфо 1,278 млрд руб

Прибыль 10 мес 2019г: 2,603 млрд руб

Прибыль 11 мес 2019г: 2,821 млрд руб

Прибыль 2019г: 1,210 млрд руб/ Прибыль мсфо 1,819 млрд руб

Убыток 9 мес 2020г: 459,97 млн руб/ Прибыль мсфо 5,46 млн руб

Убыток 10 мес 2020г: 50,12 млн руб

Прибыль 11 мес 2020г: 284,84 млн руб

Прибыль 2020г: 149,82 млн руб/ Прибыль мсфо 828,22 млн руб

Прибыль 1 мес 2021г: 654,63 млн руб

Прибыль 2 мес 2021г: 906,91 млн руб

Прибыль 1 кв 2021г: 1,352 млрд руб/ Прибыль мсфо 1,481 млрд руб

Авто-репост. Читать в блоге >>>

а чё МТС сливают? Это же не нефтегаз — болтать по телефону будут хоть при чуме хоть при ветряках?

Максим, америкосские санкции против россии и возможно против акций

Александр Корнев, Отличные санкции, пусть сливают нам за бесценок, жаль, что в Вашингтоне не так часто наказывают своих американских инвесторов

а чё МТС сливают? Это же не нефтегаз — болтать по телефону будут хоть при чуме хоть при ветряках?

Максим, америкосские санкции против россии и возможно против акций

![]()

МТС-Банк (МТС) — Прибыль рсбу 10 мес 2021г: 5,158 млрд руб против убытка 50,12 млн руб г/г

МТС-Банк – рсбу/мсфо

Общий долг на 31.12.2018г: 130,539 млр руб/ мсфо 132,230 млрд руб

Общий долг на 31.12.2019г: 154,247 млрд руб/ мсфо 150,492 млрд руб

Общий долг на 31.12.2020г: 186,671 млрд руб/ мсфо 182,550 млрд руб

Общий долг на 30.06.2020г: 194,395 млрд руб/ мсфо 189,718 млрд руб

Общий долг на 30.09.2021г: 212,449 млрд руб/ мсфо 207,824 млрд руб

Прибыль 9 мес 2018г: 2,366 млрд руб/ Прибыль мсфо 1,093 млрд руб

Прибыль 10 мес 2018г: 3,241 млрд руб

Прибыль 11 мес 2018г: 3,541 млрд руб

Прибыль 2018г: 1,389 млрд руб/ Прибыль мсфо 614,33 млн руб

Прибыль 9 мес 2019г: 2,316 млрд руб/ Прибыль мсфо 1,278 млрд руб

Прибыль 10 мес 2019г: 2,603 млрд руб

Прибыль 11 мес 2019г: 2,821 млрд руб

Прибыль 2019г: 1,210 млрд руб/ Прибыль мсфо 1,819 млрд руб

Убыток 9 мес 2020г: 459,97 млн руб/ Прибыль мсфо 5,46 млн руб

Убыток 10 мес 2020г: 50,12 млн руб

Прибыль 11 мес 2020г: 284,84 млн руб

Прибыль 2020г: 149,82 млн руб/ Прибыль мсфо 828,22 млн руб

Прибыль 1 мес 2021г: 654,63 млн руб

Прибыль 2 мес 2021г: 906,91 млн руб

Прибыль 1 кв 2021г: 1,352 млрд руб/ Прибыль мсфо 1,481 млрд руб

Прибыль 4 мес 2021г: 1,626 млрд руб

Прибыль 5 мес 2021г: 2,292 млрд руб

Прибыль 6 мес 2021г: 3,178 млрд руб/ Прибыль мсфо 3,396 млрд руб

Прибыль 7 мес 2021г: 3,412 млрд руб

Прибыль 8 мес 2021г: 3,888 млрд руб

Прибыль 9 мес 2021г: 4,890 млрд руб/ Прибыль мсфо 5,133 млрд руб

Прибыль 10 мес 2021г: 5,158 млрд руб

www.banki.ru/banks/ratings/?BANK_ID=6055&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2021-11-01&date2=2020-11-01

www.mtsbank.ru/o-banke/raskritie-informacii/q-reports/2021/

а чё МТС сливают? Это же не нефтегаз — болтать по телефону будут хоть при чуме хоть при ветряках?

Максим, короткая логика (не факт, что правильная):

Вирус, ужас-ужас,

Будут локдауны,

Значит энергопотребление упадёт,

Значит нефть снизится,

Значит Россия заработает меньше,

Значит дефицит бюджета вырастет,

Значит ОФЗ станут более рискованными,

Значит оттуда выйдут инвесторы и продадут рубль, а он упадёт,

Значит нужно сократить долю РФ и прочит EM.

Далее тупо продаются индексные ETF. Отсюда основное снижение МТС.

P.S. Локдауны не позволяют получать доход от роуминга.

а чё МТС сливают? Это же не нефтегаз — болтать по телефону будут хоть при чуме хоть при ветряках?

у нас что очередной локдаун или это иностранные инвесторы избавляются от российских бумаг опасаясь санкций против них?

Акции МТС выросли на 50% за полтора года. Продолжится ли рост бумаг

Стоимость бумаг 11 декабря 2018 года: ₽224

Стоимость сейчас: ₽332,2

Динамика: +48%

Причина роста: дивидендная политика и хорошие финансовые результаты

Перспективы: увеличение спроса на услуги, рост IT-направления и buyback поддержат компанию в кризис

Прогноз: ₽351,46 за акцию на горизонте года

МТС («Мобильные ТелеСистемы») — крупнейший российский телекоммуникационный оператор по числу абонентов и выручке. МТС работает на территории России и СНГ. Только в России компания обслуживает без малого 80 млн абонентов.

Основной бизнес МТС — услуги сотовой и фиксированной связи, кабельного, спутникового и цифрового телевидения и доступа в интернет. Компания располагает крупной розничной сетью — 5510 салонов на территории России, где клиенты могут купить мобильные устройства, получить финансовые и банковские услуги.

МТС контролирует 95% МТС Банка, а также ведет разработки в области информационных технологий, включая облачные вычисления и искусственный интеллект.

Крупнейший акционер МТС — АФК «Система». Вместе с дочерними компаниями она владеет 55,64% акций оператора. Остальные 44,3% находятся в свободном обращении. Бумаги МТС торгуются на Нью-Йоркской фондовой бирже (NYSE) и Московской бирже, где они входят в число голубых фишек.

Почему подорожали акции

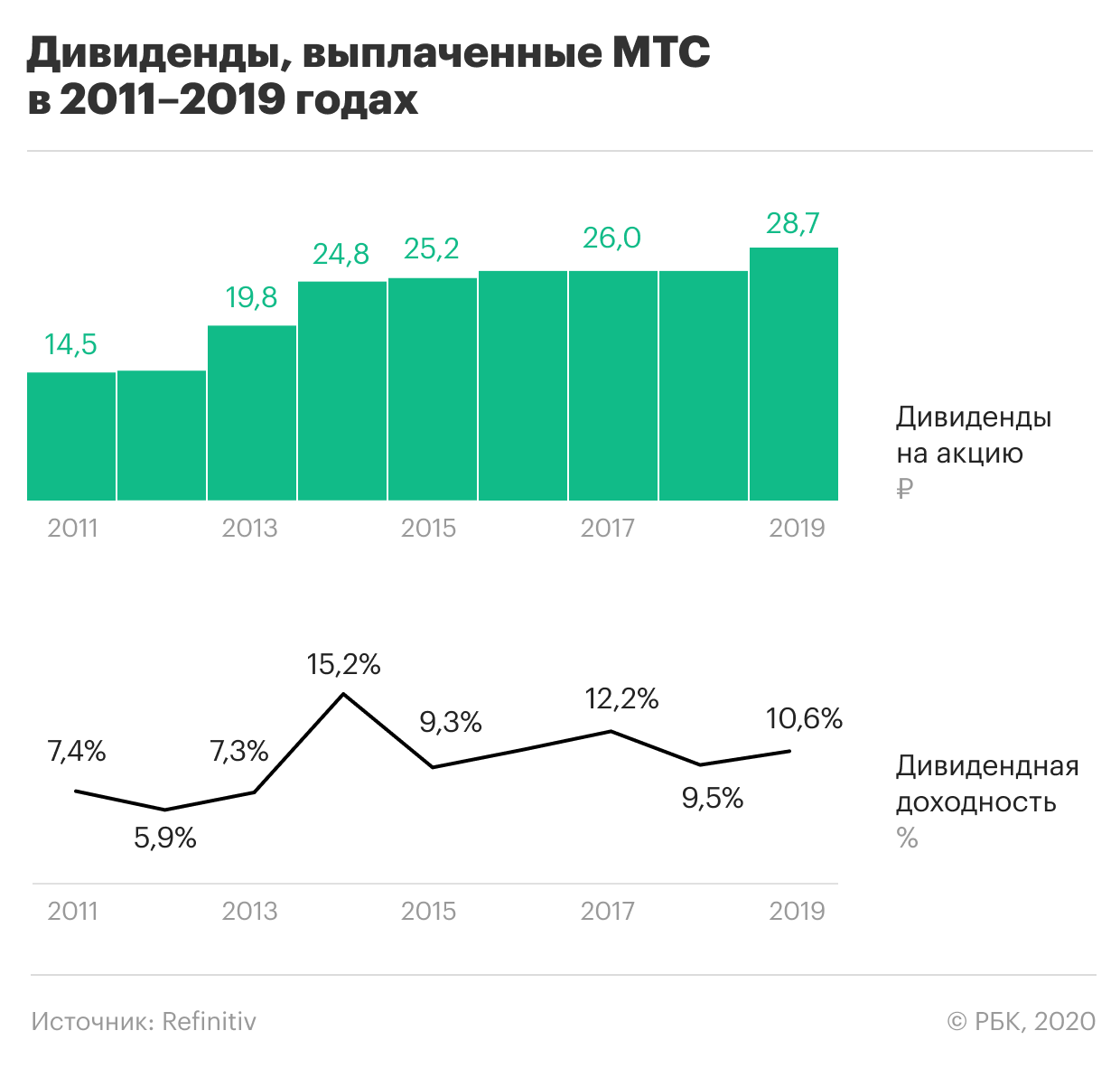

Дивидендная политика. Акции МТС пользуются популярностью на рынке благодаря стабильным дивидендам. Компания увеличивала выплаты в последние 15 лет, за исключением короткого периода после 2009 года.

«Такая тенденция вместе с высокой дивидендной доходностью позволяет рассматривать МТС как стабильную дивидендную фишку, привлекательную для долгосрочного доходного инвестора», — говорит аналитик компании «БКС Экспресс» Игорь Галактионов.

Дивидендная политика МТС на 2019–2021 годы предполагает выплату акционерам не менее ₽28 на акцию за календарный год двумя полугодовыми траншами. В 2016–2018 годах сумма годовых дивидендов составляла ₽26 на акцию.

«Таким образом, по мере снижения процентных ставок в экономике эта акция-облигация становится все более интересной для покупателей — как и другие инструменты с фиксированной доходностью, например ОФЗ», — сделал вывод эксперт.

Стабильные финансовые результаты. МТС из года в год неизменно демонстрировал рост выручки. Не стал исключением и 2019 год, по итогам которого компания продала товаров и услуг на 5,5% больше, чем годом ранее.

Отчетность МТС за первый квартал 2020 года показала дальнейшее улучшение результатов. За три месяца выручка выросла на 9,8% по сравнению с тем же периодом 2019 года, чистая прибыль — на 0,8%. Компания сумела сохранить долговую нагрузку на низких уровнях — 1,6х, а также сообщила о положительном FCF в 17,5 млрд. Годом ранее этот показатель составлял отрицательное значение — ₽31,4 млрд.

Как компания переживет кризис

Текущий кризис ударит в основном по розничному сегменту МТС, считает аналитик инвестиционно-финансовой компании «Солид» Дмитрий Донецкий. Во втором квартале серьезно снизятся продажи телефонов и аксессуаров, под давлением будет доход от роуминга. Эксперт также ожидает роста расходов по резервам по ожидаемым кредитным убыткам у МТС Банка.

По этим причинам во втором квартале вероятно небольшое кратковременное снижение показателей. Однако к концу года МТС должна прийти к нормальному докризисному состоянию, уверен Дмитрий Донецкий.

Что поможет компании

Увеличение спроса на услуги компании. Из-за пандемии COVID-19 и самоизоляции население больше стало пользоваться услугами передачи данных и голоса в фиксированных и мобильных сетях.

Также растет спрос на широкополосный интернет, облачные сервисы, аренду дата-центров и МТС ТВ, отметил аналитик по сектору телекоммуникаций в «Ренессанс Капитале» Александр Венгранович. Это положительно повлияет на выручку компании и компенсирует падение из-за роуминга, считает эксперт.

Обратный выкуп акций. Акции компании на данный момент слишком дешево оценены рынком, уверено руководство МТС. Поэтому 31 марта оператор запустил программу обратного выкупа (buyback) акций и депозитарных расписок на сумму до ₽15 млрд.

«Наши хорошие операционные результаты, стабильный прогноз, сильный баланс и ограниченный валютный риск дают нам все основания полагать, что стоимость наших акций в настоящее время фундаментально недооценена рынком», — объяснил этот шаг президент МТС Алексей Корня.

Дивиденды. Популярность МТС как дивидендного актива продолжит привлекать инвесторов, уверены эксперты. В частности, 9 апреля совет директоров рекомендовал выплатить за первое полугодие текущего года ₽20,57 на акцию. Акции компаний, как правило, растут с того момента, когда становится известен размер дивидендов до дня их выплаты.

Инвестиции в новые проекты. В последнее время основные усилия по развитию комании МТС вкладывает в IT-направление. По словам директора по развитию бизнеса МТС Шамиля Хайретдинова, это вызвано стремлением компании идти в ногу с общей тенденцией к цифровизации бизнеса, сохраняя тем самым конкурентоспособность.

МТС повышает эффективность бизнес-процессов за счет цифровых технологий, разрабатывает облачные решения и много работает с искусственным интеллектом в части распознавания речи и смысла сказанного. Новые сервисы и услуги открывают возможности для увеличения доходов компании.

Что будет с акциями

Акции МТС обвалились вслед за рынком в феврале-марте текущего года, но быстро оправились и сейчас торгуются всего на 4,6% ниже февральских максимумов.

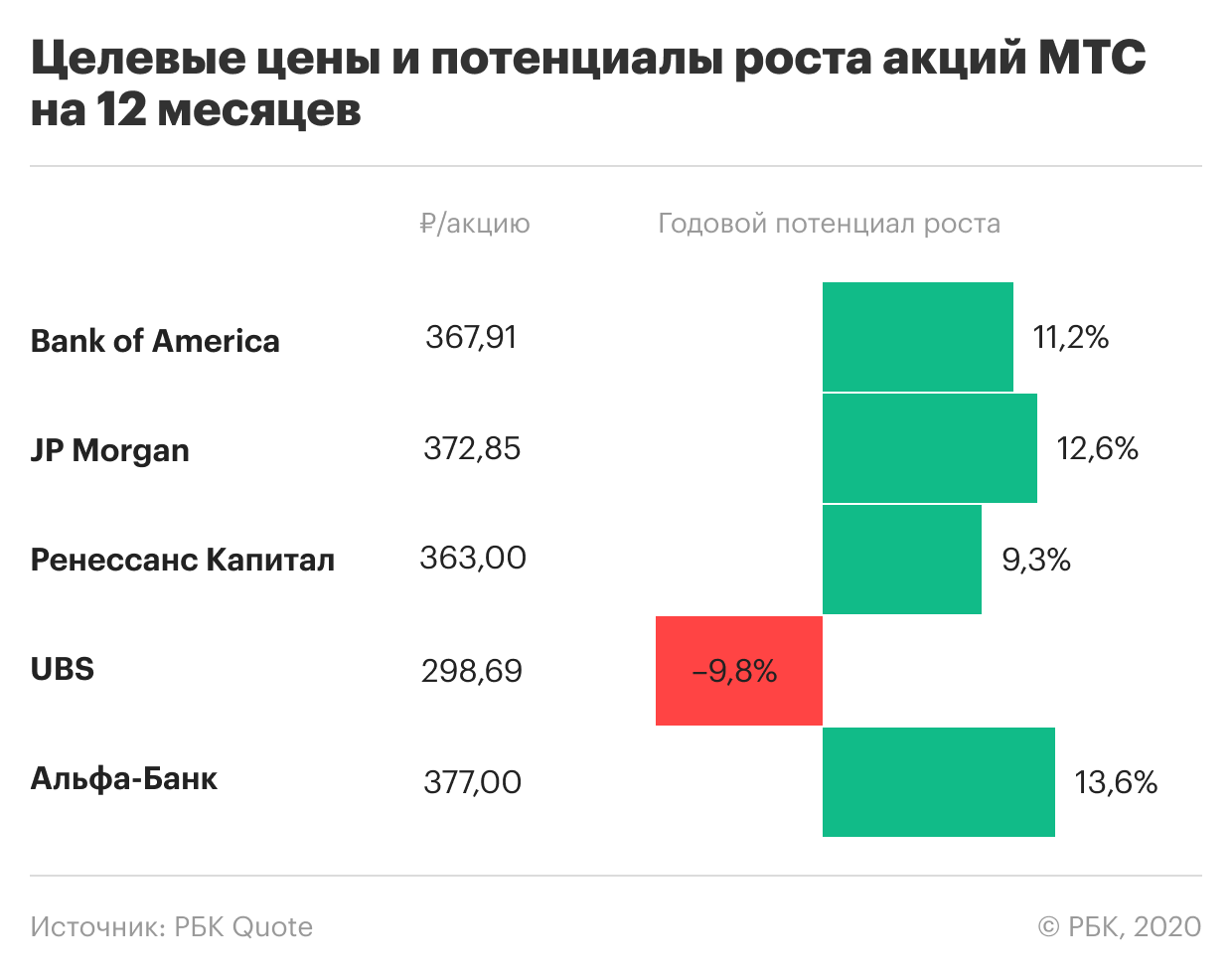

Александр Венгранович из «Ренессанс Капитала» полагает, что на горизонте года у акций МТС есть потенциал роста до ₽363 за бумагу.

МТС — наиболее устойчивая компания в секторе телекоммуникаций, объясняет свой прогноз эксперт. Она показывает стабильный рост дивидендов, осуществляет периодические программы выкупа акций, что поддерживает котировки. При этом компания продолжает рост на рынке мобильной связи и экспериментирует с продуктами на рынках медиа, ОТТ, финтеха.

ОТТ — способ предоставления видеоуслуг через интернет.

«Стратегия компании довольно стабильна, и подход к инвестированию в новые проекты нам кажется рациональным. Так что акции МТС одни из наиболее привлекательных на российском рынке», — заключил Александр Венгранович.

Тем не менее сейчас аналитик не рекомендует покупать акции компании выше уровня ₽300. «Сейчас акции растут в основном на ожидании дальнейшего снижения ключевой ставки», — сказал он в связи с этим.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Аналитический показатель, так же как и EBITDA, не включенный в перечень Общепринятых Принципов Бухгалтерского Учёта (GAAP). Обозначает операционный доход компании до вычета амортизации основных средств и нематериальных активов. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Краткое обозначение акций компании, валюты или товара на бирже. Чаще всего состоит из букв, использованных в названии компании. Реже — из цифр (на азиатских биржах). В тикерах облигаций указаны базовые характеристики ценной бумаги — обычно цифрами. Тикеры валют состоят из трех букв. Первые две обозначают страну, а третья — первая буква в названии валюты (например, RUR — это российский рубль, а USD — доллар США). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

▫️Капитализация: 626 млрд

▫️Выручка TTM: 524 млрд

▫️EBITDA TTM: 226 млрд

▫️Прибыль TTM: 63 млрд

▫️fwd P/E 2021: 9,3

▫️P/B: 6,4

▫️fwd дивиденд 2021: >10%

Мой полезный Telegram-канал

👉ПАО «МТС» — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии под торговой маркой «МТС».

👉Компания платит стабильные дивиденды. В 2019-2021 году компания платила не менее 28 рублей на акцию. Дивидендная политика на 2022-2024 годы еще не принята.

📊 Сегментация компании:

выручка сегмента в 3Q млрд р➡️ рост г/г

✅Бизнес телекома стагнирует, число абонентов почти не меняется, рост выручки даже не обгоняет инфляцию(4% г/г), поэтому компания активно и вполне успешно развивает свою экосистему.

Выручка от облачных и цифровых решений в за 9 месяцев 2021 годавыросла на 68% г/г.

Розничный кредитный портфель МТС Банка до вычета резервов вырос за тот же период увеличился на 54,3%. Чистый комиссионный доход МТС Банка вырос за 9 месяцев 2021 г. на 47%, до 9,6 млрд руб., а чистая прибыль увеличилась сразу в 8 раз.

Заметно выросла фиксированная связь. Это связано с покупкой двух небольших конкурирующих компаний, чья выручка и позволила заметно улучшить результаты сегмента. Общий рост выручки в 3кв2021 составил +8,4% год к году.

✅Стратегическая цель «распаковки» cтоимости дочерних компаний может начать реализацию уже в ближайшие полгода. Выделяемая из состава МТС «Башенная инфраструктурная компания» (БИК) может получить оценку $1,3 млрд. Это может ощутимо снизить долг и увеличить оценку компании.

✅МТС еще не приняла дивидендную политику на 2022-2024 года. По заявлениям президента компании, руководство будет настаивать на увеличении размера выплат и на увеличении частоты, до 4х раз в год, что положительно для инвесторов.

❌Компания имеет достаточно большой долг.

Debt/Equity = 3,25, что является очень большим риском в период роста ставок.В третьем квартале долг вырос до почти 450 млрд.

Чистый долг вырос до 397 млрд (+47 млрд за квартал). Обслуживание чистого долга выросло почти на 1% с 5.8% до 6.7%

❌Выручка компании растет медленно, не успевая за инфляцией. Реальные доходы МТС падают.

❌Новые бизнесы МТС находятся в зоне жесткой конкуренции, при том требуют больших капитальных затрат.

❌Компания готовится к развитию 5G и планирует к 2025 году покрыть новым интернетом 20% пользователей. Долю 4G планируется нарастить до 70%, против текущих 40%. Это приведет к росту CAPEX. В третьем квартале компания отчиталась о росте капзатрат до 33.1 млрд (+41.5%).

❌Как результат роста капитальных затрат — сокращение FCF. Чистая прибыль снизилась на 12.5% до 16.5 млрд. За 9 месяцев рост прибыли всего 3,2% г/г.

Вывод:

Заявления руководства дают надежду на то, что уровень дивидендной доходности в 2022-2024 годах будет на уровне не ниже 10% к текущей стоимости, из-за чего компания является привлекательной для консервативных инвесторов, показывая себя как квазиоблигация, с ростом выручки на уровне инфляции.

При этом оценка по fwd P/E 2021 = 9,3, что опережает средние показатели за 5 лет, но не стоит забывать про активное развитие новых видов бизнеса и раскрытие их стоимости, что может стать отличным драйвером для роста компании в ближайшем будущем. К себе в портфель не добавляю, но слежу за развитием новых сегментов и выходом их на IPO.

📈 Считаю, что потенциал роста ближе к отчету за 4кв2021 есть и составляет около 10-15% (маловато).

Не является индивидуальной инвестиционной рекомендацией #обзор #MTSS #МТС

МТС. Что ждать от бумаг в ближайшей перспективе

Итоги торгов

Акции МТС на прошлой торговой сессии не изменились. Цена на закрытии составила 316,25 руб. Бумаги торговались хуже рынка. Объем торгов составил 0,66 млрд руб.

Краткосрочная картина

На прошлой неделе бумаги два раза пытались пройти выше уровня 320, но продавцы не пустили движение. Последний сформированный импульс падения на 4-часовом графике указывает на потенциал снижения в район 312–314 в ближайшие недели.

Техническая картина располагает к росту в ближайшие дни на отметки 317–318. После этого высока вероятность продолжения снижения в область 312–314.

На 4-часовом графике кривая RSI находится в нейтральной зоне на отметке 40 п. На индикаторе RSI наблюдается бычья дивергенция. На дневном графике цена торгуется под 50- и 200-дневной скользящей средней. Технические индикаторы указывают на бычьи сигналы и вероятный разворот котировок после достижения отметок 312–313. В первую очередь смотрим за отработкой уровней сопротивления и поддержки: 320 и 312.

Можно выставить лимитные ордера на уровне поддержки 312 для наращивания долгосрочной дивидендной части портфеля в случае снижения. Сценарий возможен за счет пробоя и закрепления бумаг ниже уровня поддержки 320.

Внешний фон

Внешний фон с утра нейтральный. Фьючерс на индекс S&P 500 поднимается на 0,2%. Азиатские индексы торгуются в зеленой зоне. Нефть Brent в плюсе на 0,6%. При сохранении фона открытие по акциям МТС пройдет около уровня закрытия понедельника.

Сопротивления: 319 / 320 / 324

Поддержки: 315 / 312 / 310

Долгосрочная картина

Акции МТС остаются в боковике с июня 2020 г. Верхняя граница консолидации располагается в районе 345 руб., который является среднесрочной целью роста. Долгосрочная цель располагается на отметке 370–380. Ключевая область поддержки в рамках боковика — 312–315 руб. От данной зоны цена разворачивалась трижды за последний год.

С конца августа бумаги перешли в более узкую консолидацию — 327–334 руб. Из-за дивидендной отсечки в начале октября бумаги вышли из консолидации вниз, направляясь к нижней границе более глобального боковика.

На долгосрочном горизонте позитивный взгляд на акции МТС. Цели просматриваются в области 368–375. Ключевые драйверы — привлекательная дивдоходность и возможность гашения казначейского пакета акций.

К рискам можно отнести пробой минимумов в районе 308–310, в этом случае может произойти коррекция к отметкам 288–296. Это основные сформированные цели падения на месячном графике. Сценарий маловероятен, пока глобальный тренд на фондовом рынке восходящий. Однако в конце экономического цикла это возможно, и отметки 288–296 будут выгодны для продолжения набора длинных позиций в долгосрочный дивидендный портфель.

БКС Мир инвестиций

Рекомендованные новости

Прогнозы и комментарии. Рынок отскочил, что дальше

Нефтяной рынок не уверен, что худшее позади

Газпром. Ждем пробоя 345

Ключевые события недели: омикрон, ОПЕК+, безработица в США, форум Россия зовет

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.