Как правильно посчитать доходы и расходы по гособоронзаказу

Базовая цена по гособоронзаказу — это фиксированная стоимость продукции, которую определили затратным методом. Все участники ГОЗ обязаны вести раздельный учет доходов и расходов по каждому контракту.

Что такое прибыль и расходы по гособоронзаказу

Прибыль, или доходы по ГОЗ, — это финансовый результат по контракту. В ПП РФ №1465 от 02.12.2017 определяется размер прибыли по 275 ФЗ для поставщиков в составе цены — не больше 1% от плановых привнесенных затрат и не больше 20%, но и не меньше 10% от собственных затрат организации на поставку (п. 54 ПП РФ №1465). Для головного исполнителя показатели другие: если доля его собственных затрат в себестоимости продукции 20% и больше, то плановая рентабельность устанавливается на уровне не меньше 5%.

Эксперты КонсультантПлюс разобрали, как вести раздельный учет по гособоронзаказу. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

В контракте указываются не проценты плановой рентабельности, а рассчитанный размер прибыли по ГОЗ в абсолютных величинах. В ходе исполнения госконтракта это значение изменяться не может. Рентабельность отражается в бухучете по общему правилу. В 275-ФЗ прибыль оговаривается в ч. 3 ст. 8, там же описываются обязанности головного исполнителя.

Расходы — это издержки, которые несут участники гособоронзаказа. По правилам при расчете расходов по контракту необходимо учитывать расходы на такие позиции:

Траты по ГОЗ учитываются как по каждому госконтракту, так и в разрезе калькуляционных статей затрат. Такой учет необходим для формирования полноты себестоимости продукции.

Каким методом считать цену по ГОЗ

Правительство РФ установило предельный уровень рентабельности при исчислении цен на продукцию ГОЗ (п. 3 ч. 1 ст. 12 275-ФЗ). Регламент расчета и нормирования прибыли закреплен в разделе 4 ПП РФ №1465. Кроме того, в постановлении №1465 описаны методы определения цены по гособоронзаказу (п. 9 ПП РФ №1465):

Если методы анализа рыночных индикаторов и сравнимой цены не применяются для определения цены на продукцию ГОЗ и базовая цена такой продукции не сформирована, то итоговая цена определяется затратным методом. Если же базовую цену на продукцию сформировали, то цену на следующий год и плановый период определяют методом индексации базовой цены или индексации по статьям базовых затрат, используя базовые экономические показатели по ГОЗ (ПП РФ №1388 от 23.08.2021).

Что включается в издержки по ГОЗ

Состав затрат по гособоронзаказу определяется приказом Министерства промышленности и торговли №334 от 08.02.2019. Приказ №334 закрепляет порядок определения состава расходов, которые учитываются при формировании цены на продукцию ГОЗ. Общий список расходной части калькуляции представлен в Приложении № 1 к приказу №334.

В таблице — состав прямых издержек по гособоронзаказу:

Вид затрат по статьям калькуляции

Норматив — пункт в приказе №334

Материальные — на приобретение материальных ресурсов, которые относятся на себестоимость продукции (включая надбавки и комиссионные вознаграждения)

В п. 13 приказа №334 закреплено, что входит в сырье и материалы в распределении прибыли по ГОЗ:

К общепроизводственным относятся издержки на управление и обслуживание производственного процесса (п. 19 Приказа). Полный состав представлен в Приложении №5. Общепроизводственные расходы формируются полностью по учреждению или по каждому конкретному подразделению. Включаются в себестоимость пропорционально базе распределения по выбранному показателю прямого метода.

Общехозяйственные затраты (п. 20 Приказа) — это расходы, которые непосредственно связаны с административным управлением, ведением хозяйственной деятельности, содержанием имущественных объектов предприятия. Они включаются в себестоимость продукции гособоронзаказа пропорционально базе распределения по выбранному показателю прямых издержек или списываются на счета продаж после завершения отчетного периода. Полный состав общехозяйственных и административно-управленческих расходов (п. 27) закреплен в Приложении №6 Приказа.

В нормативах по гособоронзаказу разъясняется, что относится к привнесенным затратам по ГОЗ: издержки на приобретение товаров, работ или услуг, которые покупаются у сторонних организаций с целью изготовления продукции по ГОЗ.

Группировка издержек по статьям калькуляции осуществляется в зависимости от их целевого назначения с использованием прямых и косвенных методов отнесения расходов на себестоимость продукции. Для издержек по ГОЗ ведется постатейный раздельный учет. ПП РФ №1465 определяет, что относится к собственным затратам по ГОЗ, — это вся разница между привнесенными затратами и себестоимостью.

Преимущество при расчете себестоимости отдается прямому методу по каждому виду и году производства продуктов по гособоронзаказу. Если заключается контракт с единственным поставщиком (подрядчиком или исполнителем) по гособоронзаказу, при расчете расходных статей необходимо воспользоваться формами, утвержденными приказом ФАС №1138/19 от 26.08.2019.

Как подсчитывают затраты

В приказе №1138/19 уточняется, что такое РКМ в оборонзаказе, — это расчетно-калькуляционные материалы. В них постатейно отражаются фактические затраты по итогам завершения работы в соответствии с данными бухгалтерского учета. Формы плановых калькуляций используют как обосновывающий документ при подготовке протокола согласования цены на продукцию по ГОЗ.

На основании ст. 7.1 275-ФЗ заказчик в обязательном порядке включает в контракт условие о возмещении задела — расходов на запасы продукции, сырья, комплектующих, необходимых для выполнения работ по ГОЗ и приобретенных исполнителем ранее за счет собственных денежных ресурсов. Такое возмещение производится только при предварительном согласовании между государственным заказчиком, головным исполнителем и исполнителем и в рамках цены, указанной в госконтракте.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Инструкция по расчету доходов и расходов по ГОЗ

Размер прибыли по ГОЗ — это уровень рентабельности контракта, исполняемого в рамках государственного оборонного заказа. Ее размер ограничен на законодательном уровне. Ограничения прибыльности направлены на пресечение злоупотреблений со стороны исполнителей в рамках исполнения оборонного заказа.

Что подразумевается под понятиями «прибыль» и «расходы» по ГОЗ

По 275 ФЗ прибыль по гособоронзаказу рассчитывается еще на стадии планирования стоимости контракта. Для ее определения необходимо знать сумму доходов и расходов по каждому отдельно взятому госконтракту. Доходом в рамках исполнения ГОЗ признается сумма контракта за вычетом налога на добавленную стоимость. Расходы — это затраты, понесенные в процессе исполнения гособоронзаказа. Расходы должны быть обоснованными и непосредственно связанными с деятельностью организации по выполнению государственного оборонного заказа.

Федеральный закон 275-ФЗ «О государственном оборонном заказе» вменяет в обязанность госисполнителям и исполнителям ведение раздельного учета доходов и расходов по ГОЗ. Фактическая прибыль по 275-ФЗ определяется как разность между доходами и расходами.

Как рассчитать норму прибыли ГОЗ

В пп. 3 п. 1 ст. 12 275-ФЗ говорится, что уровень прибыли ГОЗ нормируется правительством РФ. Норма прибыли по ГОЗ установлена постановлением №1465 от 02.12.2017 в пункте 54. Ограничение плановой рентабельности при установлении цены на продукцию, поставляемую в рамках ГОЗ, не должна превышать:

Привнесенные затраты — это расходы на приобретение комплектующих и полуфабрикатов, спецоборудования для НЭР, а также услуги сторонних организаций. Такое определение дает постановление правительства №1465, комментарии к нему определяют собственные затраты как разницу между себестоимостью продукции и суммой привнесенных затрат.

Установлен не только максимальный порог рентабельности, но и минимальный. Планируемая прибыль по контракту, заключенному в рамках исполнения ГОЗ, не может быть менее 5% плановых собственных затрат исполнителя.

Остались вопросы? Эксперты КонсультантПлюс разобрали, как работать с банковским сопровождением расчетов по гособоронзаказу. Используйте эти инструкции бесплатно.

Что включается в издержки по ГОЗ

В апреле 2019 года вступил в силу новый приказ Минпромторга №334 от 08.02.2019, устанавливающий перечень и состав затратных статей по ГОЗ. До этого момента перечень затрат, включаемых в себестоимость продукции, поставляемой в рамках гособоронзаказа, регламентировался приказом Минпромторга №200 от 23.08.2006. Новый приказ внес изменения в состав признаваемых затрат и в порядок их признания.

Расходы исполнителя ГОЗ подразделяются на:

Перечень затрат, включаемых в себестоимость продукции по ГОЗ.

Основная и дополнительная зарплата основных производственных рабочих, инженерно-технических и иных работников, непосредственно занятых в производстве продукции:

Остальные, непосредственно связанные с производством продукции по ГОЗ расходы:

При расчете себестоимости продукции по контракту ГОЗ нельзя включить следующие расходы (п. 23 приказа №334):

Плановая и отчетная калькуляция

В рамках контроля ценообразования по гособоронзаказу Федеральной антимонопольной службой разработаны отчетные формы госисполнителя и исполнителя. Они утверждены приказом ФАС №1138/19 от 26.08.2019.

Чтобы военное представительство, к которому прикреплена организация, утвердило цену контракта, представляются плановая (форма №2) и отчетная калькуляция по ГОЗ (форма №3).

Группировка затратных статей в них соответствует правилам, установленным приказом №334. Плановая калькуляция предназначена для формирования стоимости новой продукции. Отчетная же отражает данные о реально понесенных затратах на производство ранее поставленной продукции, а если ранее продукция не поставлялась, то на ее аналог.

Разъяснения по теме

О порядке определения состава затрат, которые включаются в цену продукции, поставляемой по гособоронзаказу

Инструкция для бухгалтеров, которым предстоит работать по ГОЗ

К нам все чаще поступают вопросы о государственных оборонных заказах (ГОЗ). Министерство обороны и их ведомства привлекают коммерческие организации для участия в своих проектах, поэтому бизнес все чаще сталкивается с термином «гособоронзаказ».

Что такое гособоронзаказ

Государственные закупки (госзакупки) — конкурентная форма размещения заказов на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд.

Государственный оборонный заказ (ГОЗ) — это заказы Правительства РФ на поставки товаров, выполнения работ и оказание услуг для федеральных нужд в целях обеспечения обороны страны.

Заказчиком ГОЗ может быть Министерство обороны РФ, а также госкорпорации, например, «Роскосмос» и «Росатом». Финансовое обеспечение гособоронзаказа осуществляется федеральным бюджетом. Формирование происходит на основе планов развития Вооруженных сил. Целевое использование выделяемых средств контролируется банковским сопровождением, государственным надзором и Министерством обороны.

К нормативным документам по ГОЗ можно отнести Гражданский кодекс, федеральные законы, постановления и распоряжения Правительства РФ. Кроме этого, различные ведомственные приказы (Минобороны, МЧС, Минпромторга, Минэкономразвития, Минфина, Центробанка, Федерального казначейства, ФАС).

Но основным документом, регулирующим все отношения в рамках ГОЗ, является Федеральный закон «О государственном оборонном заказе» от 29.12.2012 № 275-ФЗ (далее — № 275-ФЗ).

Закон № 275-ФЗ

Для начала важно понять, кто же может участвовать в гособоронзаказе. В 275-ФЗ четко сказано, что головным исполнителем поставок продукции по государственному оборонному заказу является юридическое лицо, созданное в соответствии с законодательством РФ и заключившее с государственным заказчиком государственный контракт по государственному оборонному заказу. Также в законе применяется термин «исполнитель ГОЗ» — это участник кооперации, созданной головным исполнителем, для осуществления гособоронзаказа. Кооперация представляет собой взаимодействие лиц, участвующих в заказе в рамках сопровождаемых сделок.

Необходимо выделить основные обязанности для головных исполнителей и участников коопераций.

В соответствии с законом, головной исполнитель для начала должен определить состав исполнителей, обосновать участие каждого из них в ГОЗ, выбрать уполномоченный банк, предоставить возможность государственным заказчикам осуществлять контроль за исполнение госконтракта и обосновать формирование цен.

Конечно же, одним из главных пунктов является соответствие товара или же оказание услуги требованиям контракта.

Ко всему прочему, предприятия обязаны предоставлять по требованию всю отчетность и информацию о затратах, а также каждый месяц сдавать в Министерство обороны регламентированный отчет по исполнению контракта. Также условием участия является ведение раздельного учета.

Банковское сопровождение ГОЗ

Уполномоченный банк контролирует назначение платежа, разрешенные и запрещенные операции. В случае незаконных списаний банк может приостановить операции.

Если возникает ситуация, что на специальном счете нет денежных средств, а требуется срочная оплата, то в таких случаях заказчик может пополнить счет своими средствами, а в последующем их возместить. Перечислить денежные средства со специального счета на обычный расчетный можно только после полного выполнения заказа. Для этого вам потребуется предоставить в банк контракт, акт-приема-передачи товара, платежные поручения, которые подтверждают расход, и иные документы, а также сопроводительные письма, необходимые банку. После исполнения контракта счет закрывается.

Что такое раздельный учет и как его организовать

Предприятию необходимо подтвердить наличие раздельного учета по контрактам ГОЗ. При интеграции раздельного учета в бухгалтерский требуется закрепление правил и методов ведения учета. Каким образом должен быть организован раздельный учет, законодательство не устанавливает.

Предприятие самостоятельно принимает решение и выбранный способ прописывает в своей учетной политике или иных положениях организации.

Отчетность по гособоронзаказу

Ежемесячно, не позднее 10 числа календарного месяца, следующего за отчетным, предоставляют Отчет об исполнении государственного контракта (Постановление от 19.01.1998 г. № 47). Организации, не имеющие военных ведомств, предоставляют отчет по требованию Минобороны.

Правила заполнения отчета содержат следующие основные положения:

Как реализовано в программах «1С»

Если вы выбираете для ведения учета по ГОЗ «1С:Бухгалтерию 8», ПРОФ или КОРП, то будьте готовы, что автоматически отчеты по ГОЗ заполняться не будут. Кроме этого, раздельный учет придется организовывать самостоятельно. Для этого можно создать отдельные номенклатуры и склады под каждый контракт ГОЗ, здесь уже предприятие самостоятельно находит способы для того, чтобы отразить свой учет в программе.

Если же говорить о «1С:Комплексная автоматизация 8», ред. 2.4 и «1С:ERP Управление предприятием 2», то эти программы полностью отвечают всем параметрам для ведения раздельного учета. Для ведения раздельного учета в этих программах необходимо включить все функциональные опции в разделе «НСИ и администрирование» — «Настройка НСИ разделов»:

1. «Финансовый результат и контроллинг» — «Финансовый результат» — Финансовый результат по направлениям деятельности«.

Направление деятельности — главный инструмент для ведения учета, который и обеспечивает ту самую сквозную аналитику, которая впоследствии помогает собрать отчетность по всему контракту.

2. «Казначейство» — установить флажок «Поддержка платежей в соответствии с 275-ФЗ».

3. «Финансовый результат и контроллинг» — выбрать «Учет товаров», так как применяется партионный учет.

Также в карточке учетной политики организации стоит определить метод оценки стоимости запасов по ФИФО.

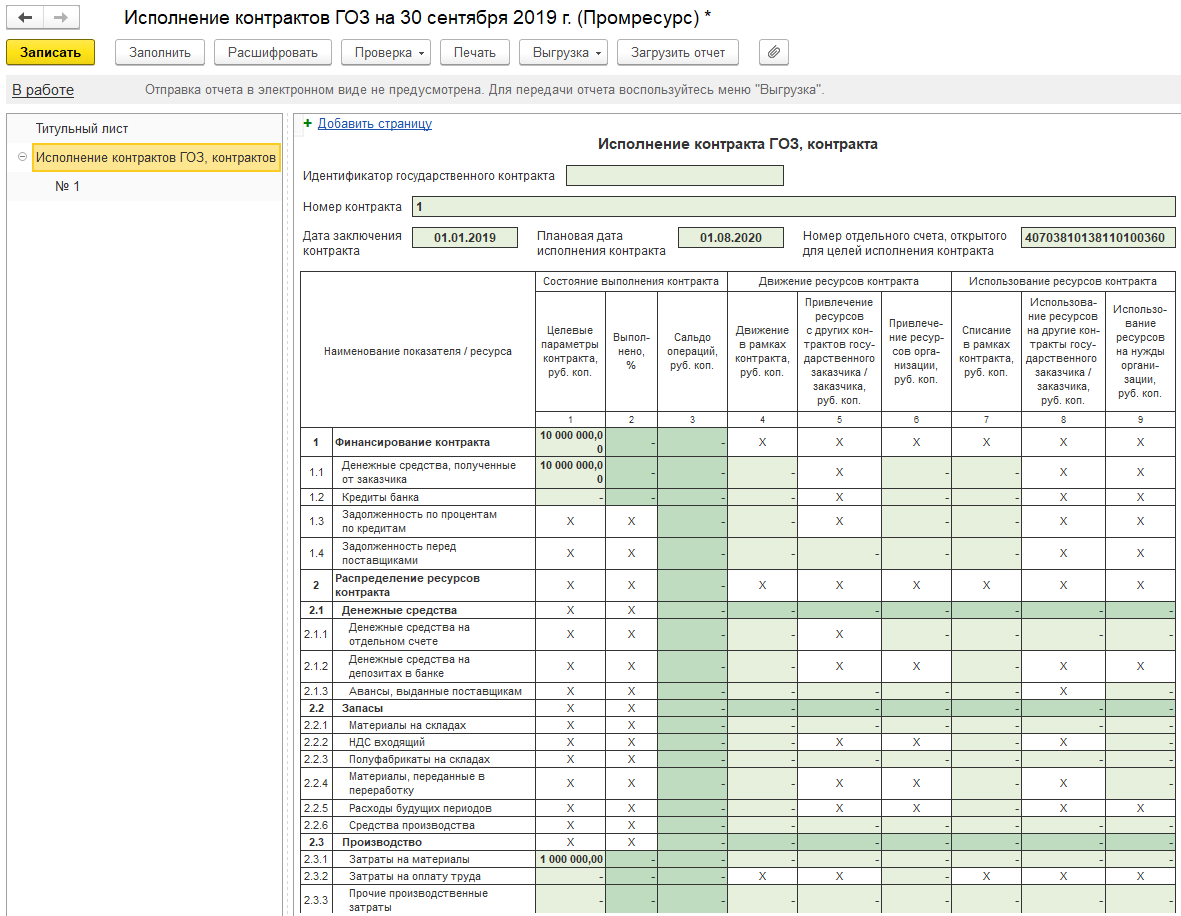

Для применения сквозной аналитики и соответственно ведения раздельного учета по ГОЗ используется классификация направления деятельности по типу деятельности. Для выбора доступно два типа: «Контракт ГОЗ» и «Иная (деятельность)». Выбирая значение «Контракт ГОЗ», появляется гиперссылка «Параметры контракта», в которой указываются планы по выполнению контракта. Данные показатели попадут в отчет «Исполнение контрактов ГОЗ».

Форма отчета об Исполнение контракта ГОЗ

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок

Государственный оборонный заказ – что важно знать?

Ко Дню защитника отечества подготовили для вас статью про закупки в рамках гособоронзаказа (ГОЗ). У нас есть установочная статья на эту тему, а в этот раз остановимся подробнее на обязанностях головного исполнителя и порядке получения оплаты.

Что значит быть участником закупок по ГОЗ?

Будьте готовы в течение пяти дней предоставить по запросу госорганов:

Внимательнее работать с субисполнителями

До заключения контракта:

Во время исполнения контракта:

Придется вести раздельный финансовый учет

Денежные потоки в рамках ГОЗ контролируются государством, поэтому в них нельзя включать другие расходы юрлица. Например, вам нужно в рамках ГОЗ купить 20 метров определенного кабеля, который продается в катушках по 100 метров. Поставить расходы на ГОЗ вы сможете только на 20 метров, даже если остальные 80 метров вам совершенно не нужны. Есть специальное постановление с правилами ведения раздельного учета.

Идентификатор контракта — главный ингредиент всех документов

Не забывайте включать идентификатор госконтракта во все документы, связанные с его исполнением, в том числе в договоры с субисполнителями, во все счета-фактуры и другие бухгалтерские документы. В противном случае могут быть проблемы с получением денег от заказчика.

Один спецсчет — для обеспечения заявок, другой — для расчетов с заказчиком

В закупках по ГОЗ тоже требуется обеспечение заявок через спецсчет, как в закупках по 44-ФЗ.

А после победы придется открыть другой спецсчет — в казначействе, куда заказчик перечисляет аванс. Контроль достаточно жесткий. Пока контракт не выполнен, деньги, полученные по ГОЗ, нельзя использовать на нужды юрлица, только на исполнение контракта или зарплату. О спецсчете в казначействе мы писали в отдельной статье, а ниже расскажем подробнее о получении выплат.

Часть закупок закрытые или с гостайной

Закупки в рамках государственного оборонного заказа часто бывают закрытыми. Документацию по ним не найти в ЕИС, приглашенному в закупку участнику она предоставляется по запросу или публикуется на специальной ЭТП АСТ ГОЗ.

Если вы планируете принимать участие в торгах ГОЗ, рекомендуем пройти регистрацию на площадке заранее. Регистрация занимает около 10 дней. Зато вы также сможете принимать участие в закрытых закупках по 44-ФЗ и 223-ФЗ.

Товары будут принимать с лупой

Товар должен на 100% соответствовать требованиям. На этапе приемки часто ведут фото и видеозапись, используют измерительные приборы. Некоторые потенциальные поставщики отказываются от участия в закупках по ГОЗ, так как боятся, что не пройдут приемку.

Кроме того, практически никогда нельзя предлагать иностранный товар. В закупках в рамках ГОЗ действует национальный режим. Постановление № 9 устанавливает запрет на допуск товаров из иностранных государств, кроме стран Евразийского экономического союза. Исключение — если товар не производится на территории ЕЭС.

У вас будет мало конкурентов

Это основной аргумент «за» участие в ГОЗ. Низкая конкуренция в сравнении с другими закупками обусловлена тем, что у многих поставщиков нет возможности или желания изучать все нюансы, проходить сложные регистрации и т.д. Другие опасаются излишнего внимания государственных органов к своей организации.

Как получать деньги во время и после исполнения контракта

Об общих правилах расчетах по гособоронзаказу мы писали в установочной статье про гособоронзаказ и казначейское сопровождение. В этой статье расскажем о моментах, которые вызывают больше всего вопросов.

Кто точно должен открывать счет в казначействе и когда?

Первым спецсчет в территориальном казначействе открывает головной исполнитель — победитель закупки, чтобы указать в госконтракте реквизиты для перечисления аванса и выплат. Дальше у него есть выбор:

Если субподрячик головного исполнителя планирует что-то закупать у своего субподрядчика на сумму больше 100 тыс. рублей и не платить ему собственные деньги, то субсубподрядчику тоже нужен счет в казначействе.

Субподрядчикам «четвертого колена» спецсчета не нужны.

Как получить свои деньги?

Каждый год вступает в силу новый приказ о санкционировании выплат. В 2019 году казначейство действует по приказу от 11 декабря 2018 № 259 н. Деньги от заказчика можно получить только на цели из этого перечня, например «выплаты персоналу», «реклама», «приобретение ж/д билетов» и т.д.

Если вы хотите внести предоплату субподрядчику. В платежном поручении нужно прописать детализированное назначение платежа, соответствующее укрупненному коду расходования целевых средств (все варианты есть в приказе № 259 н).

Если акты с субподрядчиком уже подписаны. Тогда нужно заполнить заявление на раскрытие счета по статье «прочие выполненные работы». Вместе с заявлением от вас потребуют все обосновывающие материалы, включая фото и видеофиксацию совершенных событий. В некоторых случаях казначейство может назначить выездную проверку. Грубо говоря, чтобы убедиться, что ремонт выполнен или продукты питания уже на складе.

Если деньги будут использованы не по назначению, то казначейство имеет право приостановить операции по счету.

Можно ли получить больше указанной в контракте прибыли?

На часть товаров (перечень из постановления правительства № 1465) себестоимость товара и прибыль в контрактах по ГОЗ регулируются государством. Размер прибыли стороны фиксируют в госконтракте при его заключении. Варианты расчета также есть в постановлении №1465.

Для головных исполнителей, которые считают цену товаров затратным способом, применяется правило «20+1». Согласно ему, 20% рентабельности компания может добавить на свои издержки: оплату труда, производство. Но если исполнитель не производит, а закупает комплектующие, то на них можно добавить только 1%.

Согласно п. в.) ст. 8.3 № 275-ФЗ деньги в качестве прибыли можно списывать на банковские счета юрлица только после исполнения контракта. Если исполнитель получил больше прибыли в ходе исполнения контракта (смог на чем-то сэкономить), прибыль можно увеличить по соглашению сторон, прописав это в допсоглашении с заказчиком.

Нормативные материалы

Также в этой статье собрали для вас все законы, которые регулируют ГОЗ:

Участие в торгах ГОЗ на первый взгляд выглядит достаточно непросто, но на практике процесс практически аналогичен обычным госзакупкам. Основное отличие в повышенном контроле со стороны государства и порядке получения оплаты.

Потратьте время, чтобы во всем разобраться, или обратитесь к специалистам по сопровождению. Новичку в ГОЗ они помогут избежать ошибок и понять схему действий. А дальше можно будет участвовать и исполнять выигранные контракты самостоятельно.

Текст и иллюстрации запрещено копировать без активной ссылки на сайт Контур.Закупок.

Ответим на вопросы

Андрей, добрый день!

Добрый день, Екатерина!

Я не профессионал в госзакупках как Вы, поэтому могу в чем-то ошибаться, или неправильно интерпретировать законы.

Екатерина, пожалуйста, укажите конкретные пункты 275-ФЗ и 44-ФЗ (другие ФЗ, ПП) о том, что нужно руководствоваться ППРФ№ 1465 при определении цены (прибыли) на ЛЮБЫЕ товары, работы, услуги (ТРУ) в рамках гособоронзаказа.

Почти любой товар может быть отнесен к подп. Д п. 6 ПП1465.

Добрый день! У меня складывается впечатление, что все вокруг не правильно интерпретируют что такое оборон заказ:)), в частности кто такой головной исполнитель., пугают ИП что им нельзя участвовать и т.д. и вот почему я так думаю:

Откройте хотя бы ту же википедию и обнаружите, что Министе́рство оборо́ны Росси́йской Федера́ции — ФЕДЕРАЛЬНЫЙ ОРГАН ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ, проводящий военную политику и осуществляющий государственное управление в области обороны Российской Федерации — России.