Что такое CVC/CVV-код на карте и зачем он нужен + советы когда лучше не указывать код безопасности при оплате в интернете

CVC или CVV – это цифровой код, расположенный на обратной стороне карты, которым подтверждается подлинность карты. Он нужен для обеспечения безопасности при расчетах картой в интернете. В этой статье рассмотрим, как именно действует этот код, где его найти и почему эти цифры нельзя сообщать друзьям.

Что такое CVC код на карте?

Английская аббревиатура CVC расшифровывается как Card Verification Code – код безопасности банковской карты. Это три (редко четыре – к примеру, у American Express) цифры. Код используется для дополнительной идентификации владельца при покупках в интернете.

Существует множество разновидностей CVC кода с одинаковым действием:

- CVV2 код – расшифровывается как Card Verification Value, по-русски – «Значение верификации карты». Используется для карт международной платежной системы Visa. CVC2 код – используется для карт международной платежной системы MasterCard. CID код – Card Identification («идентификация карты») – используется для карт American Express. CVP2 код – Card Verification Parameter («параметр безопасности карты») или MirAccept – у карт национальной платежной системы «Мир».

Похожие технические решения используются и всеми другими платежными системами в мире (особняком стоят карты Maestro, где проверочного кода нет, но эти карты почти не используются для платежей в сети). CVC код считается личной информацией держателя карты и охраняется соответственно. Банк не вправе передавать третьим лицам сведения о кодах карт клиентов.

CVC/CVV код размещен на обратной стороне карты тоже не просто так. Во многих магазинах стоят камеры видеонаблюдения над кассой. Размещенный на обратной стороне код не попадает в прицелы объективов, а также на глаза продавцу.

Идентификатор на обратной стороне карты считается дополнительной защитой, поскольку без его ввода невозможно провести интернет-платеж. В то же время, это фактор повышенного риска, поскольку код нанесен на саму карту, и если «пластик» попадет в руки злоумышленника, тому будут доступны все сведения, необходимые для осуществления платежа. Поэтому, в целях безопасности ваших средств, никогда не передавайте карту незнакомым людям. А если передаете, то постарайтесь, чтобы человек был на виду и вы видели, что он делает с вашей картой.

Как действует CVC код

Трехзначный код применяется при покупках в интернет-магазинах, интернет-платежах и переводах с карты на карту через системы С2С и P2P. Алгоритм его использования таков:

Отметим, что платежные системы не хранят данные о CVC кодах участников транзакций – эта информация используется разово для конкретного платежа и не сохраняется.

Где находится на карте CVV код

У карт разных банков различный дизайн, но принцип размещения проверочного кода общий. Трехзначное число располагается на обратной стороне карты под магнитной полосой рядом с полем, в котором держатель карты ставит свою подпись при ее получении.

Есть разновидности размещения: у карт некоторых банков на задней стороне есть не только CVV-код, но и указаны последние 4 цифры номера карты. Перепутать их невозможно, потому что числа разделены пробелом, а проверочный код – трехзначный и всегда находится справа.

Отдельная тема – карты American Express. У них и CVC код четырехзначный, и расположен он на лицевой стороне.

Стоит отметить, что карты этой платежной системы не распространены в России и встречаются редко. Основные платежные системы в РФ это Visa, Mastercard и отечественная МИР.

Как узнать код, если его нет на карте

Дебетовые карты начального уровня (например, Maestro) у некоторых банков не предназначены для платежей в интернете. Поэтому на них не пишут CVC код. Соответственно, если интернет-магазин принимает к оплате такие карты, верификационный код не запрашивается. Но если вы все же из какого-то спортивного интереса хотите узнать CVC код, это можно сделать в банке.

Как узнать CVC код для виртуальной карты

Виртуальная карта – это, по сути, набор данных о карте – ее номер, срок действия и прочее, чаще всего без реального пластикового носителя. Такие платежные инструменты выпускают многие банки и другие организации – Яндекс.Деньги, МТС и прочие (используются платежные системы Visa и MasterCard). Они как раз специально предназначены для платежей через интернет.

CVC код виртуальной карты присылается после ее оформления клиенту посредством СМС-сообщения. Или письмом в личный кабинет онлайн-банка. Если вы по какой-то причине потеряли код (стерли СМС, забыли пароль к личному кабинету), для его восстановления придется идти в банк или выполнять сложную процедуру дистанционного подтверждения личности.

Как обеспечить безопасность CVC кода

Есть несколько правил, которые нужно соблюдать, чтобы ваш проверочный код не оказался в руках злоумышленников.

Правило 1. Не сообщать никому цифр верификационного кода.

Какими бы теплыми ни были ваши отношения с друзьями и знакомыми, показывать им личную информацию держателя карты ни к чему. Люди меняются, происходят разные случайности, информация может стать известна посторонним. Зачем рисковать? Обратите внимание: банк не вправе запрашивать у вас сведения о CVC, поэтому если вам звонят якобы из кредитной организации и требуют сказать код с обратной стороны карты – это мошенники.

Правило 2. Использовать CVC код в интернете только при оплате покупок

Не нужно делать его ником на форумах или писать на личной странице в соцсети. Крайне не рекомендуется вводить код на различных игровых и псевдолотерейных сайтах, при заполнении всяческих анкет от «представителей банков» – информация может быть похищена. Да и вообще лучше избегать сомнительных ресурсов, собирающих личные данные плательщиков. К таким сайтам относятся недавно существующие ресурсы, одностраничники, пустые страницы с одной-двумя ссылками, ведущими сразу на форму оплаты.

Если же вы совершаете покупки в интернете часто и в разных местах, желательно завести отдельную виртуальную карту, и перечислять на нее каждый раз ровно столько денег, сколько нужно для одной покупки. Это не очень удобно, зато надежно.

«Сидел, работал на планшете, по электронке со знакомого адреса пришло письмо со ссылкой – «Пройди тест и получи денежный приз». Зашел на сайт по ссылке, прошел тест, открылась страница с изображением банковской карты, в поля которой нужно было ввести данные моей карты – чтобы на нее перечислили деньги. Я еще подумал: а зачем им код с обратной стороны карты? Но ввел, открылось окно: «Сейчас вам придет код подтверждения, введите его в это окно». Код пришел с номера банка, я ввел. И сразу СМСка: «Покупка в магазине таком-то на сумму. » – почти все деньги ушли. Присмотрелся – а адрес, с которого пришло письмо со ссылкой, только похож на реальный, но отличается на одну букву».

Правило 3. CVC код виртуальных карт не рекомендуется записывать или сохранять в файлах

Здесь так же, как с разговорами: один записал – другой увидел, у него возник соблазн – и пошло-поехало. Лучше не рисковать. Рекомендуем хранить такие данные в специальных, защищенных программах-парольницах, например, KeePass или LastPass.

Правило 4. Ни в коем случае не давайте CVC код, если платить должны вам

Как ни странно, этим нехитрым способом жулики пользуются часто и успешно. «Я сейчас вам предоплату кину, скажите данные своей карты», – и люди в радостном ожидании денег выкладывают всю информацию и о владельце, и о сроке действия, и о верификационном коде. Запомните: если платят вам, вы должны сказать только номер карты (с ее лицевой стороны), а еще лучше – номер телефона, к которому привязана карта.

Правило 5. Пользуйтесь Мобильным банком для контроля платежей с карты.

При использовании Мобильного банка ни один платеж с вашей карты не может быть проведен без ввода цифрового кода, который вам присылают в СМС. Соответственно, даже если карта окажется в чужих руках, в ваших силах будет предотвратить несанкционированную покупку.

Правило 6. Никому не давайте свою карту

Часто бывает: отмечаете праздник с друзьями, самому младшему выпало бежать в магазин, самый состоятельный дает ему свою карту. А потом люди удивляются, что за покупки кто-то совершил с их карты на Али.

Заключение

У карт разных платежных систем верификационный код называется по-разному, однако принцип действия у CVC, CVV2, CID или CVP2 один и тот же. Чтобы оплатить покупку, нужно ввести три цифры с обратной стороны карты вместе с другими сведениями о платежном средстве.

К CVC коду карты у нас не принято относиться с должным почтением, а зря. Фактически эти три цифры – аналог ПИН-кода, используемый для интернет-платежей. Без него невозможно оплатить покупку, а если он попадет в чужие руки, это может быть чревато потерей денег с карты. Да, в отличие от ПИН-кода, CVC не является единственным способом идентификации владельца карты – есть еще проверочные СМС-коды, а также нужно вводить номер карты, имя владельца и срок ее действия. Но верификационный код и не защищен так, как ПИН-код. Он не выдается в конверте, а пишется прямо на карте (если речь идет о «пластике», а не о виртуальном продукте).

Все серьезные интернет-магазины используют платежные системы с дополнительной проверкой пользователя через СМС, но ведь есть и «несерьезные», задача которых не продать товар, а вытянуть из вас деньги. Плюс мошенники, которые придумывают все новые и новые способы получения от доверчивых владельцев карт личных данных – а код CVC как раз к таким данным и относится. Поэтому необходимо строго соблюдать правила безопасности при хранении и использовании верификационного кода и пользоваться им только при покупках в проверенных интернет-магазинах.

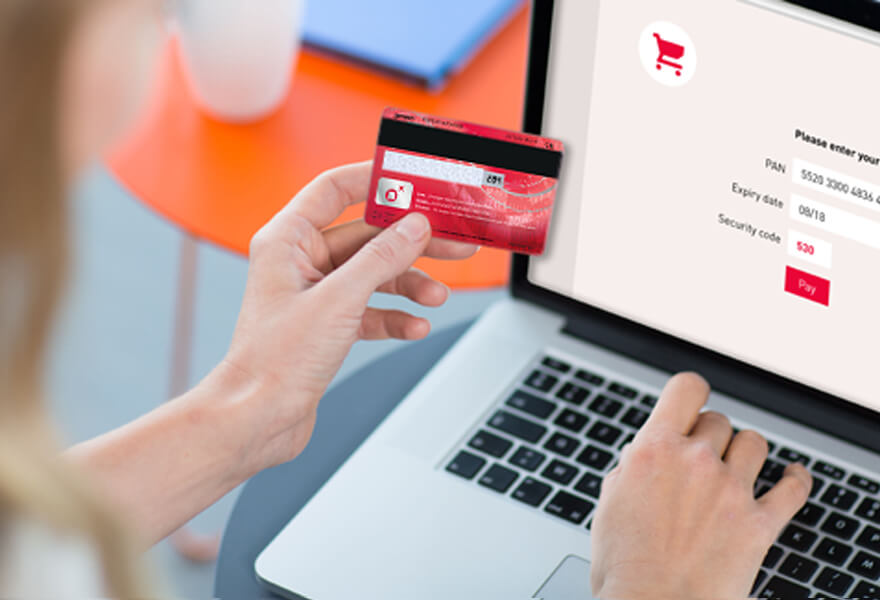

Что такое CVC/CVV-код на карте и зачем он нужен?

![]()

CVC/CVV код на карте — это код, расположенный на магнитной ленте пластиковой карточки.

Он необходим для обеспечения безопасности платежа при оплате в интернете. Владелец его видеть не может. Часто его путают с CVC2/CVV2 — трехзначным кодом, расположенным под магнитной лентой. Что важно знать про все эти показатели?

Что такое CVV на банковской карте и CVC?

CVC — это Card Verification Value. CVV — Card Verification Code. Это аббревиатуры, которые обозначают одно и то же, — код безопасности, или верификации. Отличие только в том, что платежная система Visa использует CVV, а MasterCard — CVC.

Это так называемый первый защитный код. Он нужен для идентификации через протокол 3-D Secure.

Второй защитный код — CVC2/CVV2, который расположен в видимой части карточки на обратной стороне. Без этих цифр нельзя провести оплату в интернете. Если мошенники узнали данные с лицевой стороны дебетового или кредитного продукта — номер и срок действия — они не смогут сделать списание со счета.

Чаще всего CVC2/CVV2 состоит из трех цифр. Исключение — карточка American Express. На ней расположен 4-значный код.

![]()

Система с вводом CVC2/CVV2 работает так:

Где находится CVС2 и CVV2 на карте?

В большинстве случаев CVC2/CVV2 находится на обратной стороне — под магнитной полосой. Исключение — опять же карточка American Express. Там код расположен на лицевой стороне.

Почему CVC2/CVV2 располагают отдельно от основных данных — номера, имя и фамилии, срока действия? Для безопасности клиента. На кассе, где рассчитывается картой клиент, установлены камеры, в которые могут попасть данные с лицевой стороны. Для переводов с карты на карту пользователи могут обмениваться фото главной стороны, а потом эти данные могут попасть к мошенникам.

![]()

На некоторых карточках трехзначный код располагается рядом с последними цифрами пластика. Это все то же место — обратная сторона пластика под магнитной картой. Но слева продублированы последние три или четыре цифры номера, а справа — трехзначный код. Так цифры расположены на картах платежной системы МИР. Например, 4756 876, где 876 — защитный код. Между цифрами всегда есть пробел, который четко разделяет данные.

В магазинах как доказательство собственности клиент предъявляет пластик, в интернете — CVC2/CVV2.

Какие обозначение кода верификации еще бывают?

Один и тот же показатель в разных странах и на карточках разных платежных систем может называться по-разному. Мы уже писали, что платежная система Visa использует название CVV/CVV2 (Card Verification Value), а MasterCard — CVC/CVC2 (Card Verification Code).

Также код верификации может называться:

![]()

Иногда видимый трехзначный код на обратной стороне пластиковой карты могут ошибочно назвать CVC/CVV — без цифры 2. Под этими аббревиатурами в массовом понимании пользователей скрывается именно эти числа, а не зашифрованный код в магнитной полосе.

Что делать, если CVC2 / CVV2 кода нет на пластике?

Коды верификации есть не на всех картах. Они могут отсутствовать, например, на карточках Maestro. Некоторые продукты начального уровня Maestro не предназначены для покупок в интернете. А если такая функция все-таки есть, то в реквизитах для оплаты будет отсутствовать требование написать CVC2 / CVV2.

В любом случае, лучше уточнить этот момент в банке — почему нет CVC кода на карте. Не обязательно идти в отделение, можно позвонить в справочную службу кредитно-финансовой организации.

Как узнать CVC2/CVV2 для виртуальной карты?

Виртуальная карточка — платежный инструмент для расчета в интернете без пластикового носителя. Поэтому прочитать код на карточке его нельзя. При этом эти данные при оплате и вводе реквизитов все равно требуются. Что же делать?

![]()

Эти данные банк всегда высылает клиенту после оформления продукта. Информация может передаваться в смс-сообщении, в письме по электронной почте. Данные обязательно дублируются в личном кабинете банкинга. Эту информацию нельзя удалять, иначе придется пройти сложную процедуру восстановления. По телефону колл-центра банка получить ее не удастся, придется обязательно идти с личными документами в банк.

Меры безопасности

Чтобы карта не стала добычей мошенников, нужно соблюдать определенные правила:

Опасно ли сообщать 3 цифры с карты при расчетах в Интернете в 2021 году

Электронные деньги семимильными шагами вытесняют наличные. И в общем-то, неудивительно, ведь такая форма гораздо удобнее, особенно если речь идет о больших суммах. Да и за электронными платежами – будущее, особенно если учесть высокий уровень безопасности проведения таких транзакций. Конечно, при условии, что держатель карты не будет разглашать кому попало конфиденциальную информацию.

Что означает CVV-код и зачем он нужен

В целях безопасности банковские карты получают по умолчанию многоуровневую систему защиты, предотвращающую мошеннические действия. И это не только ПИН-код и двухфакторная аутентификация, но и Card Verification Value, что дословно переводится с английского как «Значение верификации карты».

Card Verification Value или CVV2/CVC2 (именно эти аббревиатуры принято использовать) представляет собой зашифрованный в магнитной ленте код, который используется в VISA – платежной системе международного образца.

Примечательно, что цифра «2» в этом случае обозначает второй уровень защиты, который невозможно изменить в отличие от того же ПИН-кода. Определить этот код совсем не сложно – он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты.

Для чего он нужен? Здесь как раз все очень просто – для верификации при оплате товаров и услуг на различных торговых онлайн-площадках.

Так, введение шифра владельцем карты фактически подтверждает ее принадлежность и согласие на проведение транзакции, поэтому практически все современные интернет-магазины запрашивают этот код, чтобы избежать различных инцидентов, связанных с мошенническими действиями с чужими карточными счетами.

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно – он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно – он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Всегда ли интернет-магазин запрашивает 3 цифры

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений.

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

Другое дело вводить свой CVV вместе с другими банковскими реквизитами на сторонних сайтах, среди которых и интернет-магазины, ведь кто даст гарантию, что по ту сторону монитора не сидит группа злостных хакеров, только и ждущих эту информацию для того, чтобы выпотрошить чужой счет?

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такое перенаправление можно встретить далеко не в каждом магазине, а некоторые торговые точки и онлайн-площадки, принимающие электронные платежи, и вовсе отказываются от запроса CVV.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь – перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден – конечно же с ним. Но при определенных условиях, а точнее, при одном из них – магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

В этом случае бояться нечего, причем как реальному покупателю, так и потенциальной жертве мошенников, данные которой были частично украдены.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Передавать содержимое этого сообщения другим лицам запрещается, о чем предупреждается в СМС. Это на случай, если при попытке проведения транзакции мошенники позвонят жертве и, представившись банковским сотрудником, попробуют выведать у него этот самый код.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного – код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Что такое CVV и CVC коды на банковской карте и кому их можно сообщать?

«Не разглашайте информацию, указанную на карте» – твердят нам со всех сторон. А потом при онлайн-покупках просят ввести какие-то цифры. Можно ли это делать? Не украдут ли наши данные и деньги? Что вообще значат все эти цифры? Рассказываем доходчиво и подробно.

На данный момент около 70% населения планеты имеют в распоряжении хотя бы одну платежную карту. Для некоторых количество платежных и кредитных карт исчисляется не единицами, а десятками. Однако о грамотном использовании карт, безопасности поведения с ними мы все знаем далеко не все.

На лицевой стороне карты чаще всего есть следующие данные:

Номер карты. Четыре группы по четыре цифры. Это уникальный номер карты. По первой цифре можно определить, какой платежной системы карта перед вами. Начало с 4 – Visa, 5 – MasterCard, 6 – БЕЛКАРТ.

Срок действия карты. Месяц и год, до которой действует карта. Карта будет работать до последнего дня месяца, указанного здесь. Перевыпуск желательно заказать заблаговременно.

Имя и фамилия владельца карты. Бывают и безыменные карты, но их меньшинство. Интересно, что в Беларуси именные карты выпускаются с именем, указанным на латинице как в паспорте.

Логотип платежной системы. Visa, MasterCard, Maestro, American Express, БЕЛКАРТ и прочие. Это помогает видеть, где картой можно пользоваться, а где нужны другие инструменты.

Что такое CVV и CVC-коды на банковской карте?

Изначально оба кода – это номера для идентификации пользовательского счета платежной системой. Код нужен, чтобы банк определил плательщика как реального держателя карты, который имеет доступ к платежным реквизитам.

CVV – Card Verification Value – дословный перевод «значение верификации карты». Это номер, зашифрованный в магнитной полосе карт международной платежной системы Visa.

CVC – Card Validation Code или «Проверочный код карты». Это код безопасности, применяемый в картах системы Mastercard.

Разница в аббревиатурах, как можно догадаться, в принадлежности к определенной платежной системе и их протоколам безопасности.

Где находятся CVC и CVV коды на карте и как их узнать?

Идем на обратную сторону карточки. Именно здесь расположено то, что лучше скрывать от посторонних глаз. И именно здесь вы найдете заветные 3 цифры, необходимые для проведения онлайн-оплаты.

Для чего нужны коды на обратной стороне карты?

Вам понадобится CVC или CVV код для:

Если сзади карты нет 3 цифр, то такая карта не предназначена для совершения описанных выше сделок.

CVC и CVV коды – это своеобразная замена пин-кода при совершении онлайн транзакций. Вводить их можно и нужно при онлайн-переводах, онлайн-покупках и пополнении электронного кошелька. Однако стоит помнить о правилах безопасности:

Если вам звонит человек, который представляется сотрудником банка, то:

При совершении кражи с карты обратитесь с заявлением в милицию!

Почему нельзя сообщать CVV или CVC код карты?

С этим кодом мошенники могут пользоваться вашими деньгами. Например, совершить покупки, перевести ваши деньги на собственные счета.

Будьте бдительны и внимательны. У тех, кто их считает и бережет деньги, они задерживаются на подольше!

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!