Что случится с кредитом при девальвации рубля и дефолте: советы для заемщиков

Российский рубль периодически дешевеет относительно мировых валют. Данный процесс известен как девальвация. Он достиг апогея в конце девяностых, когда купюры по факту стали дешевой бумагой. Но как девальвация рубля может повлиять на взятый ранее кредит, и есть ли выгода брать ссуду в такое время?

Российский рубль периодически дешевеет относительно мировых валют. Данный процесс известен как девальвация. Он достиг апогея в конце девяностых, когда купюры по факту стали дешевой бумагой. Но как девальвация рубля может повлиять на взятый ранее кредит, и есть ли выгода брать ссуду в такое время?

Что означает девальвация?

Девальвация – снижение цены денежной единицы в ее фактическом и номинальном выражении. Рубль рассматривают относительно денежных знаков иных стран. Сегодня национальная валюта демонстрирует устойчивое обесценивание относительно евро и доллара.

Фактически девальвация выглядит так: то, что ранее мы могли купить за 50 рублей, через какое-то время будет требовать уже 100 рублей для его оплаты. Уровень обесценивания определяется политикой организаций, поставляющий на отечественный рынок импортные товары, а также обменным курсом для национальной валюты.

Не стоит думать, что граждане РФ, не имеющие потребности в иностранной продукции, не ощутят негативное влияние девальвации.

Как девальвация влияет на кредиты?

Еще одна отрасль, на которую она влияет – это кредитование. В целом девальвация отрицательно влияет на рынок кредитования. В банковской сфере сразу начинается паника. Финансовые учреждения могут повышать процентные ставки, снижать цену залога и другими способами ущемлять права клиентов.

Влияние девальвации на кредитование заключается в следующем:

При этом сами граждане ввиду денежных трудностей меньше берут кредиты. Отмечается затихание рынка. Многие пытаются брать кредиты в иностранных валютах для выигрыша на курсе, но это довольно сложно им имеет свои подводные камни.

Что произойдет с кредитом при девальвации?

Учтите, что многое зависит от валюты, в которой был взят кредит.

Если взят кредит в рублях

В случае с рублевым кредитом кредитная нагрузка на заемщика в случае девальвации облегчается. Если вы купили за взятые в долг средства определенный товар, выгода будет заключаться в цене, по которой вы приобрели его до подорожания.

Погашать заём досрочно нет смысла, так как финансовая выгода в данном случае отсутствует. Чем дольше заемщик будет отдавать сумму на установленных ранее условиях, тем меньше будет вес регулярного взноса, что связано с обесцениванием национальной валюты.

Понимая наличие подобных рисков, кредиторы могут вносить в договора пункт, позволяющий при смене обстоятельств иногда повышать процентную ставку. Поэтому важно внимательно читать кредитный договор, чтобы избежать неприятных последствий.

Если кредит оформлен в долларах или евро

Если заём брался в иностранной валюте, последствия девальвации будут куда серьезнее. Если человек получает заработную плату в рублях, то обесценивание последних приведет к существенному увеличению кредитного бремени.

Чем больше девальвация, тем более серьезные убытки несет заемщик, рискнувший оформить валютный кредит. В свое время банкам, которые столкнулись с массовыми невыплатами, пришлось ограничивать портфели путем выведения из них крупных валютных кредитов. Сегодня программы по выдаче займов в долларах либо евро сохранились только в единицах финансовых структур.

В случае обесценивания рубля и увеличении курса валюты адекватная процентная ставка не станет спасением. Выходом может быть только рефинансирование займа с переводом задолженности в рубли либо досрочное погашение кредита. Если сравнивать возможные риски от девальвации, то переплата по рублевым займам будет гораздо менее ощутимой.

Не стоит оформлять заём в валюте, которая в ближайшее время может подорожать. Многое также определяется сроками, на которые нужен займ. Если сумма нужна на короткий период, и имеется источник дохода в валюте, то кредит в евро либо долларах может быть даже более выгодным.

Стоит ли брать кредит при девальвации рубля?

Тут все зависит от того, для каких целей он вам нужен. Если вы планируете взять заём на покупку бытовой техники, электроники, и других импортных товаров, делать это при девальвации можно.

В дальнейшем иностранная продукция будет стоить дороже. И даже если на официальном уровне это будет отвергаться, все равно это будет. Ведь все заграничное покупается за доллары, соответственно, при ослаблении рубля валютные расценки автоматически повысятся.

С другой стороны, многие эксперты рекомендуют не брать кредиты, выплата которых может вызвать у вас трудности. Девальвация может стать причиной снижения дохода, и займы, взятые «впритык» станут причиной вашего попадания в долговую яму.

А вот брать кредиты в иностранной валюте однозначно не стоит. Их цена, как и всего валютного, возрастет при девальвации. Это и случилось с ипотечными займами в 2014 году, которые ввиду того, что рубль пропорционально подешевел, стали дороже практически в два раза.

Что будет с ипотекой?

Возможность роста ставок по ипотеке в случае обострения кризиса, безусловно, существует, поэтому если вы планировали взять ипотеку, то сейчас самое лучшее для этого время. Отметим, что многие банки уже подняли ставки по всем ипотечным кредитам на 1%.

Что будет с кредитом если случиться дефолт?

Под дефолтом понимается невозможность страны выплачивать долги иным странам либо кредиторам в ее пределах. Он чреват надобностью перейти на максимально жесткую экономию и, по сути, банкротством глобального масштаба. То есть, дефолт и девальвация – разные термины, и важно не путать их.

Есть мнение, что в случае дефолта вносить платежи по кредиту не надо. Все государство ведь в банкротстве, а я и подавно. Но на самом деле ситуация обратная.

По закону даже эта серьезнейшая проблема не относится к официальным причинам списания долга. Потому что бы ни было с отечественной экономикой, вы по-прежнему остаетесь должником и имеете обязательства в отношении выдавшего кредит банка или его преемника при банкротстве.

Кроме того, в случае дефолта заемщики остаются единственной надеждой банка. Их прибыль существенно уменьшается, и едва ли не последним спасением становится доход от кредита. Учреждения начинают требовать задолженности гораздо активнее и жестче, чем ранее. Они могут подавать в суд, требовать досрочное погашение, прибегать к описи имущества и так далее.

Потому дефолт в государственном масштабе для обычного клиента чреват тем, что условия выплаты кредита ужесточатся, а штрафы увеличатся. Финансовые учреждения нуждаются в деньгах, и заемщик должен их дать вне зависимости от того, в каком положении находится он сам. Это жесткие законы финансового рынка.

Что делать заемщику при девальвации и дефолте?

Существует ряд конкретных рекомендаций, которые стоит брать на вооружение:

Напоследок нужно сказать, что и дефолт, и девальвация, и кризисы в целом – это явления, предсказать которые крайне тяжело. Полноценная заблаговременная подготовка к ним практически нереальна. Потому, ощутив любые проблемы и потерю стабильности, лучше примите меры для снижения негативных последствий заранее. Только это может стать вашей страховкой.

Дефолт. Причины и последствия для граждан и страны

Мы регулярно сталкиваемся с термином «дефолт» – то по телевизору, то в постах в интернете, то в разговорах. Но далеко не все разбираются в том, что собой представляет дефолт, как экономическое явление, можно ли его предугадать и сохранить деньги при негативном развитии ситуации.

Между тем старшее поколение нашей страны знает о дефолте не понаслышке, но все равно с трудом представляет механизмы его возникновения.

💡 Что такое дефолт

Дефолт – это отказ оплаты по долгам, причем как по основной задолженности, так и по процентам и иным кредитным обязательствам. Дефолт может быть объявлен как компанией, так и государством. В первом случае за дефолтом, как правило, следует банкротство организации.

Во втором случае дефолт носит название суверенного и означает упадок или даже полную остановку различных секторов экономики. В результате государство признает свою неплатежеспособность и может отказаться обслуживать как внешние займы, так и внутренние (например, перестать платить зарплаты бюджетникам).

Также дефолт могут объявлять и физические лица – в судебном порядке подтверждается факт их банкротства, после чего долги списываются.

Причины возникновения

Дефолт никогда не возникает вследствие какой-то одной проблемы. Для этого нужен комплекс причин.

Основные причины дефолта государства:

Основные причины дефолта компаний:

Основные причины дефолта физических лиц:

Разновидности

Существует два вида дефолта.

Первый вид – простой дефолт, когда государство, компания или физлицо объявляют о невозможности выполнения своих долговых обязательств из-за отсутствия денег.

Простой дефолт также подразделяется на два подвида:

Второй вид – технический дефолт. Он возникает вопреки воле заемщика и означает невозможность оплачивать долговые обязательства в силу каких-либо временных экономических трудностей. Технический дефолт может наступать каждый раз, когда должник не выполняет условий договора, но при этом физически может выполнить эти условия в будущем (например, не в состоянии заплатить по кредиту в срок, но решит этот вопрос через несколько недель или месяцев). Если же долги так и останутся невыплаченными, дефолт из технического может превратиться в простой.

Государства гораздо чаще объявляют технический дефолт, а не простой (суверенный).

Отличия от девальвации

Некоторые граждане путают дефолт и девальвацию, видимо, из-за того, что термины звучат похоже. А между тем это совсем разные экономические явления.

Дефолт – это невыполнение долговых обязательств по займам и отказ от их выплаты. Девальвация – это снижение курса национальной валюты к курсам валюты развитых стран (доллару, евро и т. п.). Проще говоря, при девальвации рубль начинает стоить дешевле, а экономика страдает, но последствия этого не столь разрушительны, как при дефолте. К тому же девальвация применима только к государству, тогда как дефолт – еще к компаниям и физлицам.

Девальвация может стать одной из причин дефолта и раскрутиться с новой силой после.

Что будет с кредитами при дефолте в России в 2021 году

Будет ли дефолт

Прежде чем понять, что будет с кредитами при дефолте в России в 2021 году, стоит разобраться в терминах «девальвация», «деноминация» и прочих, которые все чаще звучат в последнее время. Суть игры с терминологией в информационном поле такова:

У России есть и то, и другое, а вот внешних задолженностей практически нет. Что же до внутренней ситуации, то есть план расходов и антикризисные мероприятия. Нет громадной внешней задолженности, есть стратегические фонды и определенная независимость от мировой экономики.

Примерный сценарий

Тем, кто смотрит пугающие новости о неминуемом дефолте и свято верит в его неотвратимость, стоит понимать разницу между понятиями «дефолт страны» и «кредитный дефолт». Последний означает невозможность погашения населением крупных займов из-за потери платежеспособности, обесценивания денег и роста безработицы.

Сейчас в России гораздо более совершенная финансовая система, и что будет с займами при дефолте, решается однозначно:

Судебные разбирательства выгодны не банку, а клиенту — суд может позволить избежать самых неприятных моментов — штрафов и пеней. Пролонгировав, рефинансировав или реструктурировав займ, банк сохраняет возможность получить дополнительную прибыль с выкупленного за бесценок кредита.

Списание задолженностей россиян (да и то частичное), происходит только при объявлении чрезвычайного положения. Тогда государство признает невозможность выплат долгов гражданами и компенсирует банкам часть потерь. Что же касается девальвации, то она может привести к увеличению ставки по ипотеке.

Итоги

Однако реальное положение дел в стране исключает возможность его возникновения. По имеющимся данным, нынешняя ситуация кардинально отличается от той, что складывалась в РФ в 1998 году. Курс доллара в пересчете был ниже нынешнего еще в 2015.

При кредитном дефолте ситуация зависит от обанкротившегося – финансовой структуры или физического лица. Задолженность все равно придется погасить, поскольку займы банка-банкрота будут выкуплены более устойчивой финансовой структурой. Например, такой, как Сбербанк

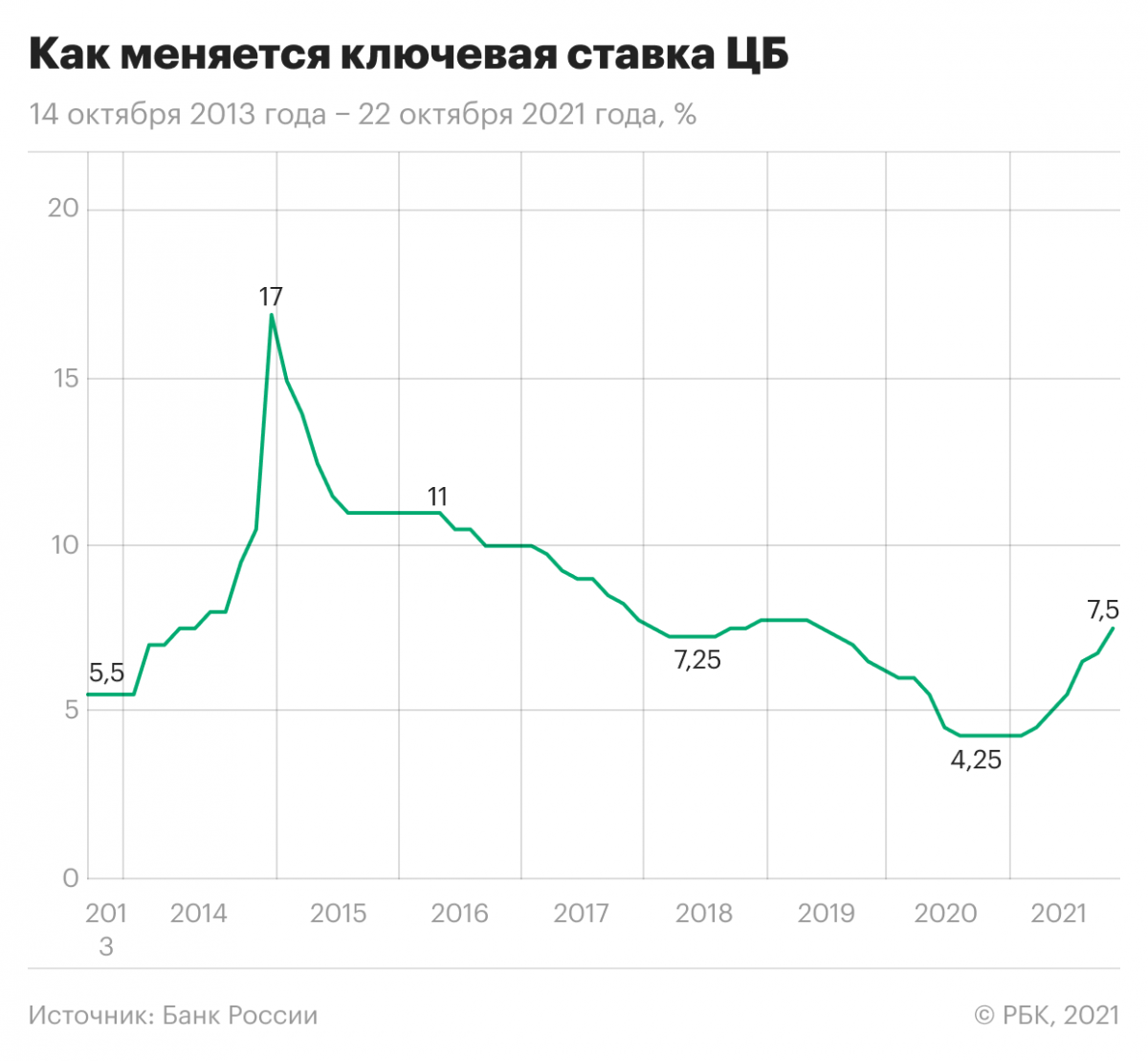

Что будет со вкладами, инфляцией и рублем после резкого повышения ключевой

Банк России вопреки ожиданиям рынка поднял на заседании 22 октября ключевую ставку сразу на 0,75 процентного пункта (п. п.) до 7,5%. ЦБ приходится действовать столь резко, чтобы остановить разогнавшуюся инфляцию: 18 октября она достигла 7,8% в годовом выражении. Совет директоров Центробанка рассматривал даже возможность повышения ставки на 1 п. п. и не исключает такого шага на следующем заседании, отметила в ходе пресс-конференции председатель Банка России Эльвира Набиуллина.

«Ведомости» поговорили с аналитиками и экономистами о том, как будут расти ставки по вкладам, что будет с рублем, экономикой и когда инфляция достигнет пика.

Депозиты и кредиты

Решение ЦБ даст новый импульс к повышению ставок по розничным кредитам и вкладам населения. Причем ставки по вкладам будут расти активнее кредитных, говорит аналитик банка «Хоум кредит» Станислав Дужинский, это будет давить на чистую процентную маржу российских розничных банков в ближайшей перспективе. Текущее повышение самое неожиданное для всех участников рынка, после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится, отмечает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков. Нынешние ставки по банковским продуктам учитывали ожидаемое повышение ключевой ставки на 0,25–0,5 п. п., говорит директор казначейства банка «Санкт-Петербург» Ринат Кутуев.

Несколько банков планируют повысить ставки по вкладам – Совкомбанк, Московский кредитный банк (МКБ), Промсвязьбанк, Райффайзенбанк и «Абсолют банк», сообщили «Ведомостям» их представители. В среднем банки рассчитывают поднять ставку на 0,2–0,5 п. п.

ЦБ повысил ключевую ставку до 7,5%

Банки готовились к повышению ключевой – с начала октября ставки по вкладам повысили такие крупные банки, как ВТБ, Газпромбанк, Промсвязьбанк, Райффайзенбанк, «ФК Открытие», Россельхозбанк, а также розничные «Абсолют банк», «Зенит» и Дом.РФ. Альфа-банк, Газпромбанк, «Почта банк», Росбанк, МКБ улучшили условия по накопительным счетам.

У некоторых банков уже сейчас можно найти акционное предложение со ставкой под 8%, но пока средняя максимальная ставка по рынку все еще ниже инфляции. Индекс FRG100, который рассчитывается по ставкам розничных вкладов на сумму 100 000 руб. в 54 крупнейших банках, 24 октября достиг 5,91%. С момента роста ключевой ставки в марте этого года индекс вырос на 1,84 п. п. и достиг значения начала октября 2019 г. (5,92%). Средняя максимальная ставка по вкладам в 10 крупнейших банках, которую в результате мониторинга определяет ЦБ, в первой декаде октября составила 6,43%.

До конца года ставки по депозитам вырастут еще на 0,75 п. п., говорит главный аналитик Совкомбанка Михаил Васильев. Высокие ставки по депозитам мотивируют людей больше сберегать, отмечает он, а в результате снижается спрос на товары и услуги, цены перестают расти и, как следствие, замедляется инфляция. По депозитам физических лиц сроком до года с учетом сезонности ставки могут вырасти на 0,5–1 п. п. до конца года, ожидает Кутуев.

Повышение ставок по кредитам может привести к снижению спроса на них, говорит руководитель центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Дмитрий Тарасов: «Поэтому динамика ставок будет в значительной степени определяться банками в зависимости от динамики клиентского спроса».

Повышение ключевой ставки автоматически ретранслируется на ухудшение условий выдачи кредитов, особенно для МСП, представляющих для банков более рисковый сегмент, говорит руководитель центра инвестиционного анализа и макроэкономических исследований ЦСР Даниил Наметкин. Частично сгладит ситуацию объявленная правительством России программа ФОТ 3.0 (кредитование предприятий малого и среднего бизнеса для оплаты труда под 3% годовых), но она распространяется на ограниченный перечень отраслей. Опыт прошлого года, продолжает Наметкин, показал, что огромное количество других предпринимателей, формально не подходивших под критерии получения господдержки, также столкнутся с критичным падением выручки. Поэтому, рассуждает эксперт, можно ожидать некоторого охлаждения деловой активности в IV квартале 2021 г., в результате чего фактический рост ВВП по итогам текущего года может оказаться несколько ниже текущего прогнозного значения Банка России (+4,0–4,5%).

Инфляция и ключевая ставка

Банк России также резко повысил прогноз по инфляции на конец года – до 7,4–7,9%. В последнем, июльском, прогнозе показатель был на уровне 5,7–6,2%. В августе и особенно в сентябре инфляция была выше прогноза, в начале октября давление не снизилось, отмечала Набиуллина в ходе пресс-конференции. В сентябре цены росли из-за разовых факторов прежде всего в сельском хозяйстве, но ЦБ расценивает эту ситуацию как потенциально опасную: подорожание важных для населения товаров-маркеров (молоко, мясо, овощи) может разогнать инфляционные ожидания. Риски значимо смещены в сторону проинфляционных – к ним Набиуллина в том числе отнесла и ковидные ограничения, которые вводятся в ряде регионов с 28 октября.

Из-за нехватки комплектующих и сырья, проблем с логистикой и на рынке труда предложение не может удовлетворить растущий спрос, отметила председатель ЦБ. Но в такой ситуации, по ее словам, повышенный спрос не превратится в рост потребления, а выльется в повышение цен для тех, кто готов или вынужден платить, и недоступность подорожавших товаров для остальных.

С учетом текущей динамики цен вряд ли стоит ожидать существенного замедления инфляции до конца года, говорит член совета директоров международной аудиторско-консалтинговой сети FinExpertiza Агван Микаелян. Рост цен далеко оторвался от целевых ориентиров ЦБ. Поэтому эксперт допускает, что до конца года ставка может быть повышена до 8,5%.

Банк России может пойти на повышение ключевой ставки сразу на 1 п. п., если годовая инфляция превысит 8%, считает экономист Совкомбанка Михаил Васильев. По его прогнозу, в ближайшее время инфляция пройдет пик в 7,8% и к концу года замедлится до 7,4% в годовом выражении. К концу следующего года Совкомбанк прогнозирует возвращение инфляции к целевым 4%.

Вероятность повышения ключевой ставки до уровня 7,75–8% к концу года старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич расценивает как значительную. По его оценкам, пик инфляции может прийтись на начало 2022 г. на уровне 8,2–8,3% в годовом выражении. С тем, что ЦБ до конца года может повысить ставку еще на 0,5 п. п., согласны также Тарасов и руководитель отдела инвестиционных продуктов «Тинькофф инвестиций» Евгений Дорофеев. По прогнозу экономиста Sova Capital Артема Заигрина, цикл повышения закончится в I квартале 2022 г. на уровне 8%.

Повышения на 0,25 п. п. ждет эксперт РЭУ им. Г. В. Плеханова Денис Домащенко.

У Сбербанка пока самый оптимистичный сценарий уровня ставки к концу года – она составит 7,5%, говорит старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. В рискованном сценарии ключевая ставка может достигнуть 8% на пике текущего цикла ужесточения монетарной политики в начале следующего года.

Доллар ниже 70

Опрошенные экономисты считают, что сейчас у рубля есть шансы укрепиться к доллару до 70 руб./$ и ниже. Один из ключевых вопросов – когда будет пройден пик в повышении ключевой ставки, говорит старший экономист «ВТБ капитала» по России и СНГ Александр Исаков. Опережающее по отношению к ожиданиям повышение ставки приближает момент прохождения этого пика и должно поддержать рубль в ближайшие месяцы. Аналитики «ВТБ капитала» ожидали укрепления рубля к доллару в I квартале 2022 г. до 68–70 руб. до решения Банка России и видят рост вероятности этого сценария с его учетом.

По оценке Васильева, рост реальной рублевой процентной ставки повышает привлекательность российских активов и ведет к притоку иностранного капитала в страну, в том числе посредством операций carry trade. Он полагает, что этот фактор будет поддерживать рубль в ближайшие месяцы и уже в ближайшие недели он может укрепиться до 69 руб./$ и 81 руб./евро.

Рубль укрепляется из-за высоких цен на экспортные товары, усиленного роста ставок и, скорее всего, до конца года доллар ослабнет до 69 руб./$, говорит главный экономист агентства «Эксперт РА» Антон Табах. Также рубль поддерживают продажи валюты экспортерами перед крупными налоговыми и дивидендными выплатами в конце октября, писали «Ведомости» 18 октября.

Но укрепление рубля нельзя назвать долгосрочным трендом, говорит Наметкин: ситуация на мировых товарных рынках стабилизируется по мере реализации отложенного спроса, а спекулятивный капитал будет фиксировать доходность и закрывать позиции на горизонте 12–18 месяцев.

Что будет с экономикой

ЦБ не менял прогноз роста российского ВВП – в этом году он, по оценкам регулятора, вырастет на 4–4,5%, в 2022–2024 гг. – на 2–3% ежегодно. При таких параметрах Банк России готов жертвовать темпами роста ради снижения инфляции и инфляционных ожиданий, несмотря на то что значительная часть прироста будет обеспечена ростом экспортных объемов нефти и газа, говорит старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич.

Длинный кредитный цикл, начавшийся в 2018 г., вносил и продолжает вносить значительный вклад в рост российской экономики, говорит Исаков. За счет роста кредитования финансовый сектор в реальном выражении рос в среднем на 9,5% в 2018–2020 гг. против среднего роста ВВП на 0,6% по экономике в целом. Ужесточение денежно-кредитной политики и переход цикла в более зрелую фазу, скорее всего, приведет к возвращению темпов роста от восстановительных в этом году к близким к средним доковидным в дальнейшем, отмечает экономист. Реальная процентная ставка, рассчитанная как ключевая минус индекс потребительских цен на полгода вперед, находится на уровне около 1,5%, по прогнозам компании, говорит Заигрин, для торможения спроса она должна быть выше 2%.

Но экономика отреагирует на решение ЦБ не раньше 2022 г., полагают эксперты. Есть риск, что в I квартале 2022 г. будет пик ставок и максимальное замедление деловой активности (эффект от повышения ставок с лета), замечает Табах, а инфляция вернется к своему нормальному поведению и резко пойдет вниз. Пока темпы кредитования показывают существенный рост в этом году – как по физическим лицам, так и по корпоративному сектору, отмечает экономист «Ренессанс капитала» Андрей Мелащенко. Более того, добавляет он, поддержание темпов экономического роста не является мандатом Центрального банка, который сохранил прогноз роста ВВП на 2021 и 2022 гг. без изменений.

Девальвация: что это и грозит ли она рублю в 2022 году

Что такое девальвация

Девальвация — это снижение курса валюты одной страны по отношению к твердым валютам других государств. То есть к тем, чья покупательная способность и курс стабильны. Например, это могут быть доллар и евро.

Девальвация и деноминация

Хотя термины и похожи, не стоит их путать между собой.

Деноминация — это изменение, обновление денежных знаков, чтобы было проще ими рассчитываться. Купюрам и монетам меняют номинал, и их число в обращении сокращается.

Например, ₽10 старого образца меняют на ₽1 нового или ₽100 тыс. превращаются в ₽100. Проводит такую операцию государство. Обычно это происходит, когда на купюрах появляется много нулей после гиперинфляции — очень высокого роста цен, выше 50%.

В России последнюю деноминацию провели в 1998 году. Старые банкноты заменили новыми с коэффициентом 1000:1. Это значит, что ₽1 тыс. превратилась в монету в ₽1, а банкнота в ₽500 тыс. стала банкнотой в ₽500.

При этом пропорционально покупательной способности цены на товары и услуги не меняются. Допустим, какой-то товар стоил ₽100 тыс., а стал стоить ₽100, но и у человека вместо ₽100 тыс. в кошельке теперь ₽100. Поэтому фактически он может купить столько же, сколько и раньше, только с помощью новых купюр.

Девальвация и инфляция

Инфляция — это рост общего уровня цен на товары и услуги, который снижает покупательную способность денег. То есть девальвация — это когда доллар, евро и другие иностранные валюты дорожают в обменниках и банках, а инфляция — это когда продукты дорожают в магазинах.

Например, год назад человек мог купить на ₽2 тыс. два пакета с продуктами, а теперь эти товары подорожали и денег хватит, чтобы заполнить только один пакет. В октябре 2021 года инфляция составила 8,13%.

Об инфляции дает представление индекс потребительских цен (ИПЦ), который измеряет изменение во времени стоимости потребительской корзины. В нее входит набор продуктов, непродуктовых товаров и услуг, необходимых для жизни. В частности, хлеб, одежда, обувь, услуги ЖКХ и многое другое.

Периодически потребительскую корзину пересматривают. В 2021 году в расчет ИПЦ включили расходы на маски, антисептики для рук, услуги сиделок, каршеринг, подписки на онлайн-сервисы и другое. Теперь Росстат каждый месяц отслеживает цены на 556 товаров и услуг.

Примеры девальвации рубля

Кризис 1998 года

В 1998 году девальвация рубля сопровождалась дефолтом. После распада СССР в 1991 году государству пришлось искать способы справиться с дефицитом бюджета, и для этих целей оно стало выпускать государственные краткосрочные облигации (ГКО). Их продавали в том числе зарубежным инвесторам.

В Азии бушевал кризис, и иностранные инвесторы стали выводить средства из рисковых активов, в том числе российских. Падение цен на нефть сильно ударило по экономике. Государство не смогло выполнить свои обязательства по долговым бумагам. Бывший тогда президентом России Борис Ельцин уверял, что девальвации не будет.

Тем не менее в августе 1998 года ЦБ перешел с плавающего на свободный курс рубля. На протяжении нескольких лет доллар держался в валютном коридоре и не превышал ₽6,25. После ввода свободного курса к началу сентября доллар достиг ₽21.

Обвал рубля в 2014 году

В ответ в июле США, а затем и Евросоюз объявили «секторальные» санкции, которые закрыли доступ российским эмитентам к дешевым «длинным» западным деньгам. Российские компании и банки больше не могли брать кредиты на Западе со сроком более 90 дней. У них больше не было возможности размещать новые выпуски валютных облигаций и привлекать акционерный капитал. «Резко возросшие политические риски и «побег» инвесторов из России привели к обесцениванию рубля», — отметил аналитик инвестиционной группы «Финам» Андрей Маслов.

По крупным экспортерам, например «Роснефти», также ударило падение цен на нефть, так как это означало снижение валютной выручки. Ее могло не хватить для погашения кредитов, а новые кредиты из-за санкций взять было нельзя. Осенью экспортеры сократили продажу валюты, отток капитала усиливался. В России спрос на валюту рос, но предложение падало.

ЦБ периодически продавал валюту, чтобы на рынке ее было больше и рубль сильно не обесценивался, но это уже не помогало. В ноябре регулятор ввел плавающий курс рубля. На рынках росла паника. Банк России стал повышать ключевую ставку, к концу года он резко поднял ее с 6,5% до 17%.

Валютная интервенция — это покупки и продажи ЦБ страны иностранной валюты, чтобы частично или полностью контролировать курс национальной валюты. Эти операции регуляторы проводят с помощью своих золотовалютных резервов.

Ключевая ставка — это минимальный процент, под который ЦБ выдает кредиты коммерческим кредитным организациям. Она влияет на ставки по займам в банках и вкладам, на инфляцию, а также на курс рубля.

Когда ключевая ставка невысокая, то банки скупают иностранную валюту за рубли. В результате на рынке появляется много рублей, и курс национальной валюты снижается. Если ставка высокая, то спекуляции на валютном рынке становятся менее выгодными. Банки скупают рубли обратно, и в итоге рубль укрепляется. Кроме того, ключевая ставка влияет на доходность облигаций федерального займа (ОФЗ). Чем она выше, тем интереснее такие бумаги для инвесторов, в том числе иностранных, и чем больше Минфин продает ОФЗ, тем лучше для курса рубля.

В 2014 году после повышения ставки до 17% годовых ЦБ не стал проводить новую интервенцию. Трейдеры решили, что отказ регулятора продавать валюту означает, что Банк России уверен в дальнейшем падении рубля. Нефть дешевела, спрос на валюту был высоким, а рубль падал.

Чем опасна девальвация

Снижение курса рубля способствует росту экспорта, так как экспортер получает валютную выручку — зарабатывает в иностранной валюте. Чем слабее рубль, тем выше доход после перевода валютной выручки в рубли. В результате в бюджет также поступает больше средств от налогов. С другой стороны, импорт зарубежных товаров уменьшается, так как они становятся более дорогими в пересчете на рубли и менее конкурентоспособными. Таким образом, спрос на местную продукцию растет.

Однако повышение конкурентоспособности экспорта происходит при умеренном снижении валюты. Компании, которые получают валютную выручку, также часто покупают на валюту оборудование. «Девальвация так или иначе бьет по внутренней экономике, внутреннему потреблению достаточно сильно. Это приводит к росту ставок, в ряде случаев может приводить к дефолтам, а финансовая нестабильность достаточно сильная», — отметил Егор Сусин, управляющий директор Газпромбанка по направлению Private Banking.

Поскольку девальвация уменьшает стоимость денег по отношению к валютам других стран, она влияет и на тех россиян, которые путешествуют за границей. Допустим, вы планируете поехать в отпуск в Италию и хотите взять с собой €500 на общие расходы. Если курс евро резко поднялся с ₽60 до ₽70, а вы не успели вовремя поменять валюту, то вместо ₽30 тыс. вам понадобится ₽35 тыс. Или придется сократить расходы в путешествии.

Девальвация также приводит к росту темпов инфляции. Рост цен на импортную продукцию ведет к росту цен производителей, которые используют иностранное сырье, оборудование. Таким образом, увеличивается стоимость импортных товаров и услуг, снижается покупательная способность национальной валюты.

Маслов также выделил снижение уровня жизни. С 2014 года он сократился чуть более чем на 10%, отметил аналитик. Он добавил, что России как ориентированной на экспорт стране выгоден слабый рубль. Однако для населения проблема падения рубля — это в первую очередь проблема отсутствия роста зарплат, которая во многом связана с «ловушкой среднего дохода», в которую страна попала в 2010-х годах. Эта ловушка означает, что когда в стране достигается средний уровень доходов, ее экономический рост замедляется.

Что будет с кредитами и ипотекой, если случится девальвация

По словам Маслова, у всех банков существует сбалансированный портфель активов, который в случае девальвации рубля все еще должен оставаться относительно устойчивым. «Выплаты по рублевой ипотеке не изменятся драматически, а вот валютные ипотечники, безусловно, пострадали бы в таком случае», — отметил аналитик. По его мнению, не очень целесообразно брать ипотеку в валюте, в которой у вас нет дохода или внушительных сбережений.

Если вы оформляли ипотеку в долларах, а курс рубля по отношению к этой валюте сильно упал, то переплата вырастет, как и ежемесячные платежи. Если вы несколько лет уже выплачивали такую ипотеку, но произошла девальвация, то оставшийся долг может превысить стоимость квартиры в рублях.

Сусин рассказал, что девальвация приводит к повышению ставок и невозможности рефинансировать кредиты. При низкой ключевой ставке ЦБ кредиты становятся доступнее, а при высокой — наоборот. В 2014 году, когда Банк России повысил ставку до 17% годовых, банки тоже увеличили проценты по кредитам. Ипотеку стали выдавать под 17–20% годовых. Однако ставка по ипотеке и другим кредитам, которые вы уже взяли, не может измениться, если она не плавающая.

Как сохранить деньги при девальвации рубля

«На волне популярности персональных инвестиций хорошая идея — держать некоторую часть сбережений на брокерском счете, вкладываться в защитные активы и иностранные компании для лучшей диверсификации», — считает Маслов.

Еще с 1990-х годов в России многие люди хранят часть сбережений в долларах или евро, что также увеличивает устойчивость личного капитала в периоды сильной нестабильности, отметил аналитик. По словам Сусина, в последние полтора года склонность к сбережениям в валюте выросла и у бизнеса, и у населения. Кроме того, государство тоже хранит свои сбережения — резервы — в иностранной валюте.

Сохранить деньги при девальвации можно только заблаговременной диверсификацией, полагает Маслов. Диверсификация — это распределение средств по разным активам, чтобы снизить риски потерять деньги. По-другому можно сказать, что не стоит «класть яйца в одну корзину».

«Совет для рядового инвестора простой — диверсификация сбережений по валютам: часть средств хранить в рублях, часть — в долларах, часть — в евро. В каждой из этих частей можно приобрести консервативные долговые инструменты. Ставки по рублевым ОФЗ уже выше 8%», — порекомендовал Альберт Короев, начальник отдела экспертов «БКС Мир инвестиций».

Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», отметил, что изменения курсов валют могут быть очень серьезными. Однако не нужно относиться к каждому колебанию курса как к поводу для каких-то резких движений, покупок или продаж активов. Как показывает практика, чем чаще человек их совершает, тем ниже становится покупательная способность сбережений, то есть тем меньше человек может позволить товаров и услуг на свои накопления.

По словам Брагина, девальвация и инфляция не опасны, если вы вкладываетесь в активы на долгий срок. Например, в акции. Их доходность может позволить преодолеть влияние падения курса валюты.

Будет ли девальвация рубля в России в 2022 году?

В 2022 году рубль вряд ли сильно обесценится, считает Максим Петроневич, старший экономист банка «Открытие». «Рубль временно ослаб на фоне обострения геополитической ситуации, однако фундаментально российская валюта остается одной из самых крепких по отношению к другим валютам развитых и развивающихся стран», — отметил он.

По его словам, в начале года вырастет приток валюты от торговли, в то время как цены на нефть и газ останутся высокими и ожидается рост их экспорта. Кроме того, ожидается сезонное снижение импорта после пиковых предновогодних закупок. Высокие процентные ставки продолжают удерживать отток капитала из России.

Более того, с высокой вероятностью произойдет приток капитала после того, как завершится цикл ужесточения денежно-кредитной политики, рассказал Петроневич. Такое было в 2016–2017 и 2019–2020 годах. Тогда инвестиции нерезидентов в российские ОФЗ резко росли, однако в этот раз они могут быть меньше из-за ожидаемого ужесточения политики Федрезерва США — американского ЦБ — и сохранения рисков новых санкций на операции с ОФЗ.

«Мы сохраняем наши ожидания укрепления рубля в конце 2021 года — первой половине 2022 года. Он может подорожать до уровня меньше ₽70 за доллар», — сказал экономист.

«Сейчас предпосылок для девальвации рубля не наблюдается, несмотря на то что расходятся новости о том, что ускорение инфляции и повышение ставки ЦБ непременно приведет к обесцениванию рубля», — отметил Маслов. По его словам, политические риски остаются важнейшими для российской валюты. Однако ее резких изменений, например введения новых санкций, сейчас не предвидится.

Как и Петроневич, Маслов считает, что рубль остается одной из самых устойчивых валют развивающихся стран. Согласно базовым прогнозам, в ближайшие несколько месяцев курс не превысит ₽74 за доллар.

Брагин считает, что в 2022 году курс может быть на уровне ₽70 за доллар. «Я думаю, что с учетом ситуации в экономике, госфинансах и подхода ЦБ к денежно-кредитной политике у рубля очень мало шансов устойчиво слабеть к другим валютам», — сказал он.

Сусин также не видит предпосылок к девальвации рубля. Предприятия и население за последние полтора года нарастили валютные активы. Кроме того, при текущих ценах на энергоресурсы, например нефть, рубль, скорее, может укрепиться, отметил он. По его словам, средний курс в 2022 году может составить ₽73 за доллар.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram