Обыкновенные акции или привилегированные? Что лучше?

Частый вопрос, который приходится слышать. И еще в последнее время стала довольно популярна тема — дивидендов (именно префы дают максимальные див. доходности). Но если эта тема стала популярна, может она уже не сработает? Попробуем посчитать…

Обыкновенные акции отличаются от привилегированных тем, что по привилегированным выплачивается условно-фиксированный дивиденд (например, в уставе компании может быть записано, что на выплату дивиденда по привилегированным акциям идет 10% прибыли компании, или что дивиденд по привилегированным акциям составляет 10% от номинальной стоимости акции). Еще в законе есть положение, что дивиденды по привилегированным акциям не могут быть меньше дивидендов по обыкновенным (кроме ОАО «Лензолото» только, там по обычке платят больше). При этом, привилегированные акции не голосуют при выборе директора и совета директоров, распределения прибыли и прочим вопросам.

На Западе привилегированные акции обычно котируются ВЫШЕ обыкновенных. И это логично. Реально повлиять миноритарным пакетом на выборы директора не удастся, поэтому право голоса фактически девальвируется, а вот право получить фиксированный доход наоборот начинает цениться очень высоко.

В России привилегированные акции, как правило, стоят ДЕШЕВЛЕ обыкновенных. Очевидно, это связано с тем, что права владельцев привилегированных акций в последние 15 лет нарушались чаще, чем права владельцев обыкновенных. Другого рационального объяснения этому феномену я не вижу.

Ведь преимущества привилегированных акций очевидны:

#1. Дивидендная доходность префов выше, чем у обычки. Либо по обыкновенным акциям могут вообще не платить дивиденды.

#2. При движении цены обыкновенной акции, префы ходят также, и какой смысл покупать обычку, при этом, если еще есть п.1. Т.е. если обычка будет расти, то и префы вырастут также, а может больше, в виду зачастую более низкой базы у префов после депрессии рынка.

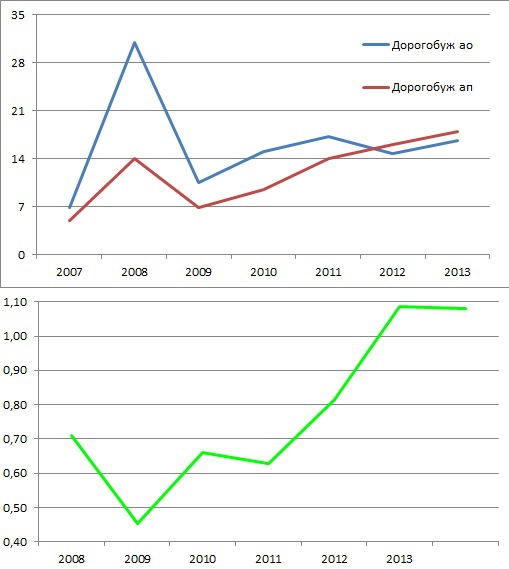

#3. Идея сужения спреда между обычкой и префами всегда была. И кстати, у ОАО «Дорогобуж» она реализовалась – префы стали дороже обычки, тут конечно, два фактора сыграли – по обычке последнее время вообще не платили дивидендов и материнская компания Акрон скупала с рынка и префы, а их уже не так много осталось, вот и спред схлопнулся.

Разберем несколько российских компаний имеющие обыкновенные и привилегированные акции.

На 19 августа 2013 года у данных типов акций были следующие спреды (тут я привел значения через потенциал роста к обычке — «если завтра объявят обмен 1:1»):

Посмотрим, как менялись цены акций и спреды на истории в прошлом (на примере семи компаний)

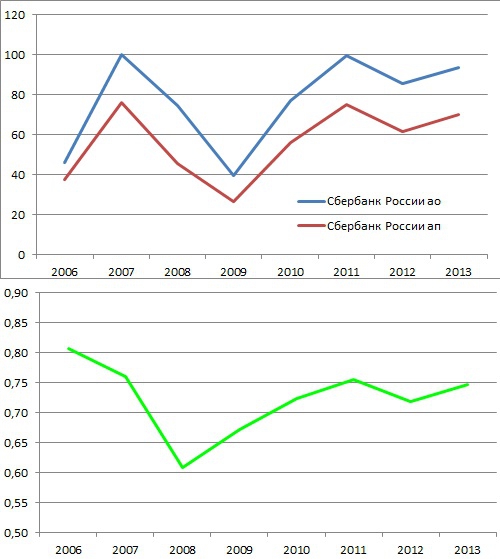

Сбербанк

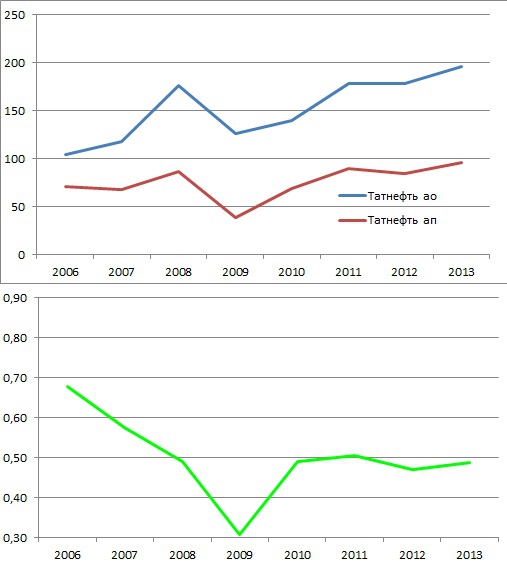

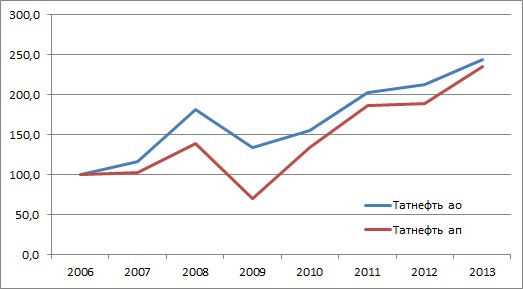

Татнефть

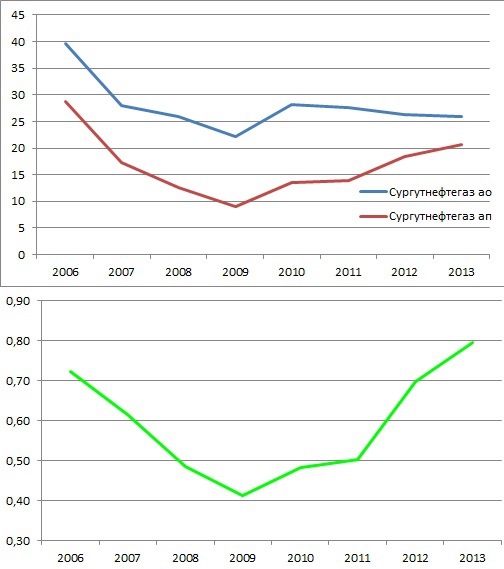

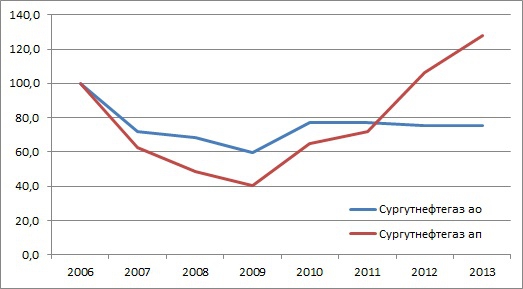

Сургутнефтегаз

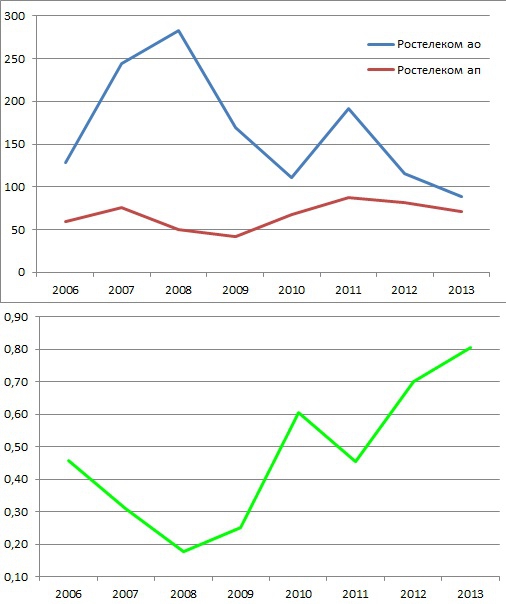

Ростелеком

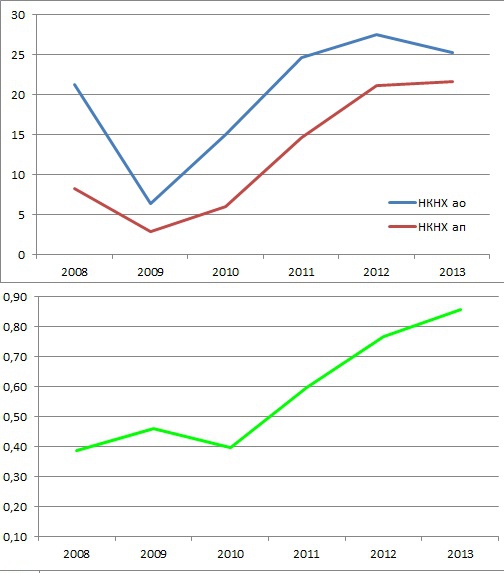

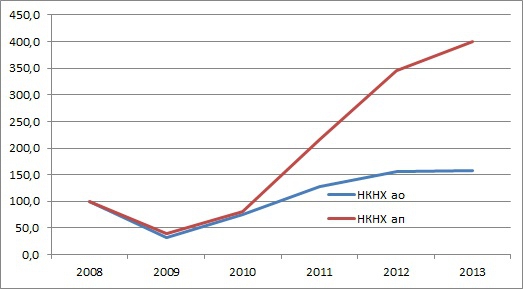

Нижнекамскнефтехим

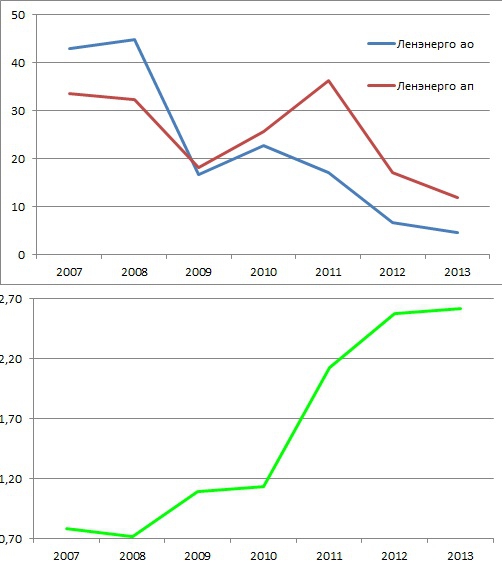

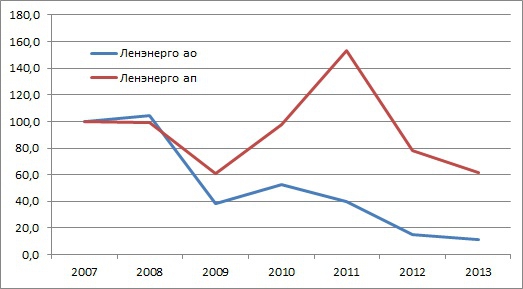

Ленэнерго

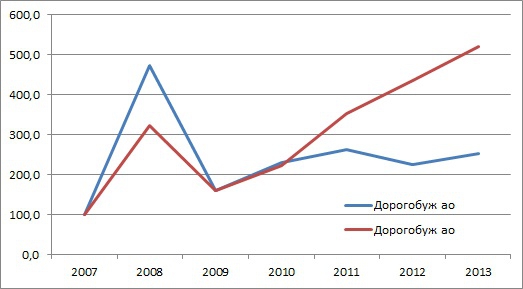

Дорогобуж

Пункт №2 также подтверждается – акции одной компании разных классов ходят коррелировано. И зачастую с уменьшением спреда – владельцы префов всегда обгоняют владельцев обычки.

В принципе, кроме Дорогобужа и Ленэнерго у всех компаний префы еще имеют потенциал роста на идеи прихода к паритету с обычкой 1:1 (а возможно и больше). Но есть риск, что может быть совсем иначе.

Существующий страх инвесторов подтверждается некоторыми фактами из реальности – когда обмен акций либо выкуп акций разных типов акций одного номинала производился с ущемлением прав владельцев привилегированных акций, основываясь на оценках акций смотря на текущие рыночные цены, в которых исторически существует данный спред. Получается аномалия рынка наносит реальные убытки инвесторам…

Пункт № 1 дивидендная доходность — тут всё просто.

Приведу годовую доходность от дивидендов при покупке акции на конец июня и удержании их следующие 12 месяцев:

Див. доходность у префов в разы больше, чем у обычки.

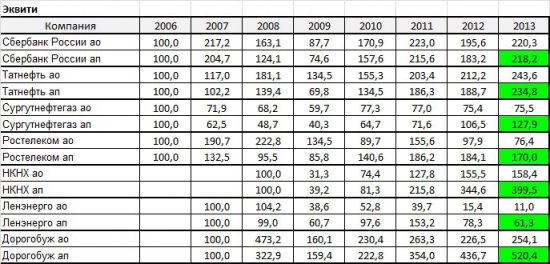

В итоге эквити по инвестициям (при реинвестировании дивидендов раз в год) в разные классы акций была следующей:

И графически…

Сбербанк

Татнефть

Сургутнефтегаз

Ростелеком

Нижнекамскнефтехим

Ленэнерго

Дорогобуж

Стоит упомянуть об исключении в данной истории, которое может случиться – если у ОАО несколько крупных акционеров и вдруг между ними возникла «война», или кто-то решит по манипулировать ценой с той или иной целью (ситуация с Ростелекомом в 2008), то в этом случае обыкновенные акции могут вести себя очень неадекватно…))) Но в конце концов всё приходит в норму.

Компаний с таким вероятностным развитием событий сейчас в России нет…

Если вернутся, к графикам выше, легко заметить, что префы показывают более лучший результат в сравнении с обычкой с точки максимального спреда. Так как он начинает сужаться, что дает фору владельцам префов. Например, тоже эквити, но с середины 2009 года (с момента максимальных спредов)…

И еще момент, доходность у Сбера и Татнефти между разными классами акций почти одинаковая — так как изменения спреда не произошло (ровно на средних исторических). Но после обмена 1:1 (если он будет. ) доходность префов данных компаний на истории обгонит обычку значительно.

При отборе акций в портфель, если у компании есть и обыкновенные и привилегированные акции — я рекомендую выбирать префы – конечно, при соблюдении условия: более высокой див. доходности.

Хочу, чтобы Сбербанк платил мне дивиденды. Какие акции выбрать?

Здравствуйте! Расскажите, пожалуйста, какие акции Сбербанка выгоднее покупать частному инвестору для получения дивидендов: обыкновенные или привилегированные?

Привилегированные стоят дешевле, значит, можно купить больше акций и, соответственно, получить больше дивидендов. Так ли это?

Еще пишут, что владельцы привилегированных акций имеют преимущественное право получения дивидендов перед держателями обыкновенных. Получается, привилегированные покупать выгоднее?

Акции компаний бывают обыкновенные и привилегированные. Оба варианта — доля в компании, но у владельцев разных видов акций различаются права. Сначала кратко объясню, в чем разница, затем расскажу про акции Сбербанка и их дивидендную доходность.

Обыкновенные и привилегированные акции

Владельцы обыкновенных акций имеют право голоса, право на дивиденды и могут претендовать на имущество компании при ее банкротстве. Этот тип акций более распространенный.

Еще есть привилегированные акции. Их владельцы имеют право голоса лишь в некоторых случаях: например, когда решается вопрос о реорганизации или ликвидации компании. Зато у владельцев привилегированных акций есть преимущество при выплате дивидендов. В уставе компании может быть указан размер дивидендов по привилегированным акциям в виде фиксированной суммы или процента от номинальной стоимости акции. Если размер не указан, владельцы привилегированных акций получают такие же дивиденды, как владельцы обыкновенных акций.

Также у владельцев привилегированных акций приоритетные права на имущество акционерного общества. По уставу у привилегированных акций может быть ликвидационная стоимость — конкретная сумма или процент от номинальной стоимости таких акций. Эту стоимость владельцы привилегированных акций получат при ликвидации компании. Оставшееся имущество будет делиться между владельцами обыкновенных и привилегированных акций.

Проще говоря: владельцы привилегированных акций обычно не участвуют в управлении компанией, зато получают преимущества при выплате дивидендов и ликвидации компании.

Номинальная стоимость размещенных привилегированных акций не должна превышать 25% уставного капитала акционерного общества.

На Московской бирже одновременно торгуются обыкновенные и привилегированные акции «Башнефти», «Ростелекома», Сбербанка, «Сургутнефтегаза», «Татнефти» и так далее. Обыкновенные акции зачастую стоят дороже привилегированных. Это объясняется большей ликвидностью обыкновенных бумаг и тем, что они интереснее для крупных инвесторов из-за права голоса.

Акции Сбербанка и дивиденды

Начиная с 2014 года и по обыкновенным, и по привилегированным акциям Сбербанка дивидендные выплаты одинаковые.

О том, как зарабатывать на дивидендах, у нас есть подробная статья. Я только напомню, что дивидендная доходность считается так:

(Размер дивидендов / Цена акции) × 100%

Чем больше размер выплаты и чем дешевле акция, тем выше дивидендная доходность.

При таких параметрах дивидендная доходность обыкновенных акций — 6,4%, а привилегированных — 7,2% годовых без учета налога. Дивидендная доходность привилегированных акций выше из-за того, что они дешевле, а размер выплаты не зависит от вида акции.

Я вижу только один минус привилегированных бумаг Сбербанка: они менее ликвидны, чем обыкновенные акции, объем торгов по ним ниже. Минус незначительный, потому что эти бумаги все равно одни из самых ликвидных на Московской бирже.

Запомнить

У владельцев обыкновенных акций больше возможностей по управлению компанией, а у владельцев привилегированных бумаг есть преимущество при выплате дивидендов. Не у всех компаний есть привилегированные акции.

Дивидендная доходность зависит от размера дивидендов и цены акции. Владельцы обыкновенных и привилегированных акций Сбербанка получают одинаковые дивиденды, но привилегированные бумаги стоят дешевле. Значит, их дивидендная доходность выше.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Почему я всегда предпочитаю привилегированные акции обычным?

Некоторые компании, такие как Сбербанк, Татнефть, Ленэнерго, Ростелеком, Селигдар, имеют два типа акций – привилегированные и обычные.

Чем они отличаются?

Оба варианта — обычно равная доля в компании, но у владельцев разных видов акций различаются права. Владельцы обыкновенных акций имеют право голоса (хотя небольшому акционеру это право голоса особо ничего ценного не дает). Владельцы же привилегированных акций имеют право голоса лишь в некоторых случаях: например, когда решается вопрос о реорганизации компании.

Зато у владельцев привилегированных акций есть преимущество при выплате дивидендов. В уставе компании может быть указан размер дивидендов по привилегированным акциям в виде фиксированной суммы или процента от номинальной стоимости акции. Если размер не указан, владельцы привилегированных акций получают такие же дивиденды, как владельцы обыкновенных акций.

На практике чаще всего размер дивидендов у обоих типов акций одинаковый.

Если прочитаете мнение экспертов, то часто они объясняют, что ликвидность обычных акций Сбербанка и Татнефть больше. Поэтому если разница между двумя видами акций небольшая, лучше покупать обычные, так как потенциально в краткосрочной перспективе они могут вырасти больше.

Почему же я тогда покупаю только привилегированные акции?

Может быть для большого фонда, который покупает акции на миллиарды рублей ликвидность имеет большое значение. Или для спекулянта потенциально обычные акции могут представлять больше интереса. Есть конечно исключения (немного по-другому распределяются дивиденды у Мечела, Сургутнефтегаза), но привилегированные акции таких компаний как Сбербанк, Татнефть, Ленэнерго, Ростелеком, Селигдар стоят обычно дешевле.

И если покупать акции на долгий срок главным образом для получения дивидендов не планируя их продать в ближайшее время, то привилегированные акции просто будут давать вам больше дивидендов каждый год. В долгосрочной перспективе это может быть существенной разницей.

Последний дивиденд Татнефти в размере 12,3 рублей:

По обычным акциям — 2,36%.

По привилегированным акциям — 2,53%.

Последний дивиденд Ростелеком в размере 5 рублей:

По обычным акциям — 5,04%.

По привилегированным акциям — 5,69%.

Кто-то скажет, что разница не такая большая. Но зачем покупать за более высокую цену акции, которые дают такие же дивиденды?

Если Вы не спекулянт, то на 5-12% вы будете получать больше дивидендной доходности владея именно привилегированными акциями тех компаний, у которых виды акций различаются.

Больше о моей стратегия инвестирования в дивидендные акции, включая привилегированные акции Сбербанка, которая дала 95% доходности за последний год, рассказываю в своем Телеграмм канале @InvestBuffett.

Сбербанк: префы или обычка?

Введение

Мне кажется, трудно найти трейдера, который торговал бы на фондовом рынке, и который хотя бы однажды не купил акции Сбербанка. Сбербанк является не только лидером банковского сектора России, но и много лет остается самой ликвидной бумагой нашего фондового рынка. Отличные фундаментальные показатели, максимальная ликвидность и одна из самых больших волатильностей среди всех бумаг – неудивительно, что у Сбербанка так много поклонников не только среди инвесторов, но и среди спекулянтов.

Помимо обыкновенных (обычка) акций Сбербанка (SBER) на МосБирже торгуются также привилегированные (префы) акции этой компании (SBERP). В данной статье я хочу проанализировать, когда и почему стоит предпочесть покупку привилегированных акций Сбербанка, а когда стоит поступить наоборот и выбрать обычку.

Дивиденды, волатильность, объем и изменение курсовой стоимости

В таблице 1 я проанализировал данные по торговле акций Сбербанка на МосБирже с 01.01.2008 и по 29.12.2018, т.е. за 11 полных лет.

Таблица 1. Статистика для обычки и префов сбера с 01.01.2008 и по 29.12.2018.

Замечания и комментарии к таблице 1:

Плюсы и минусы префов и обычки

В среде трейдеров распространено мнение, что акции Сбербанка являются одними из наиболее волатильных на нашем фондовом рынке. Это действительно так. Но лично для меня стало некоторой неожиданностью, что префы сбера оказались даже волатильнее обычки. Как вы можете увидеть в таблице 1, по итогам 11 лет акции SBER показали среднюю дневную волатильность равной 3.38%, а акции SBERP продемонстрировали среднюю волатильность аж 3.44%

Преимущества обычки перед префами:

Преимущества префов перед обычкой:

Обратите внимание, что за 11 лет курсовая стоимость префов сбера выросла на 137.53%, в то время, как обычка выросла всего на 82.64%. Если же учесть дивиденды, то преимущество префов будет еще более заметно: SBERP выросли за 11 лет с учетом дивов на 412.04%, а SBER всего на 158.53%. Как говорится, почувствуйте разницу!

Заключение

Не забывайте, что привилегированные акции и обыкновенные акции Сбербанка – это акции одной и той же компании. Соответственно все фундаментальные факторы действуют на эти акции абсолютно одинаково.

Учитывая данные, полученные по результатам проведенного тестирования, можно сделать следующие выводы:

Что касается меня, я не торгую внутри дня и, к сожалению, не оперирую в своей торговле суммами в несколько десятков миллионов рублей, так что, когда передо мной стоит выбор, что купить: префы или обычку, я всегда выбираю префы.

Надеюсь, эта статья поможет и вам сделать правильный, наиболее оптимальный для вас выбор.

Какие акции покупать, обыкновенные или привилегированные

Инвесторы часто сталкиваются с вопросом, в чем разница между обыкновенными и привилегированными акциями и какие из них стоит покупать. Ответ лежит в двух плоскостях. Во-первых, выбор должен быть связан с нормативным различием прав между этими бумагами, а во-вторых, инвесторам необходимо учитывать частные особенности конкретного эмитента, особенно дивидендную политику.

Обыкновенные акции (АО) являются «голосующими», то есть дают владельцу право голоса на собрании акционеров. Однако для принятия участия именно в управлении необходимо обладать существенной долей акций. Например, владение 2% или более акций дают инвестору право предложить кандидатов в совет директоров.

Привилегированные акции (АП) не дают права голоса (по большей части вопросов), но гарантируют получение дивидендов на регулярной основе, один или несколько раз в год в зависимости от дивидендной политики компании. Размер выплат может быть зафиксирован в уставе организации, к примеру, в виде процента от номинальной стоимости акции.

Дивиденды по АО как правило выплачиваются из чистой прибыли. Если компания получает убыток или решает направить чистую прибыль на развитие компании, то дивиденды по обыкновенным бумагам выплачиваться не будут.

Дивиденды по «префам» предполагают более высокую дивидендную доходность, но все зависит от дивидендной политики эмитента. Некоторые компании выплачивают дивиденды исключительно на привилегированные бумаги, у некоторых же дивиденды по АО и АП равны.

Если средств для полной выплаты дивидендов по «префам» оказывается недостаточно, то их владельцы получают право голоса наряду с владельцами обыкновенных бумаг. В большинстве случаев право голоса прекращается с момента полной выплаты дивидендов. Но возможны альтернативные варианты, которые указаны в уставе компании.

«Префы» на российском рынке ценных бумаг

На российском фондовом рынке сложилась ситуация, при которой большинство АП торгуются по более низкой цене, чем обыкновенные акции. Казалось бы, чем обусловлена разница в цене? Ведь если на одну привилегированную акцию дивидендов приходится больше, то для достижения такой же дивидендной доходности как у АО стоимость АП должна быть выше.

Подробнее о дивидендах и дивидендной доходности читайте в нашем материале: Дивиденды. Что это такое и как их получить

Еще в 2017 году мы делали обзор на тему «Почему в России привилегированные акции настолько дешевле обыкновенных?». В качестве главных причин выделялись следующие:

1. Увеличение контроля через покупку обыкновенный акций. Дополнительный спрос на обыкновенные акции, связанный с правом голоса, может разгонять цену этих бумаг.

Несмотря на то, что по ряду бумаг контролирующим акционером является государство, при решении определенных вопросов общество вынуждено выкупать акции у других акционеров, а владельцы префов в их число не входят. Пример: отказ Роснефти от выкупа префов Башнефти.

Кроме того, бывают случаи, когда крупные миноритарии в целях увеличения контроля (голосов) прибегают к покупкам обыкновенных акций с рынка.

2. Ликвидность. Торговые обороты по обыкновенным акциям чаще всего превышают обороты по привилегированным, поэтому фактор ликвидности вносит вклад в более низкую стоимость «префов».

По закону «префов» может быть не более 25% от всех акций. Несмотря на то, что free-float по ним больше (в случае Татнефти и Сбербанка 100%), в составе индекса МосБиржи Сбербанк-АП имеет долю 1,13% против 13,62% у Сбербанк-АО. Аналогично Татнефть-АП включена с долей 0,8% против 4,42% у АО.

3. Доступность. Привилегированные акции чаще всего не торгуются ни в Нью-Йорке, ни в Лондоне, и не входят, к примеру, в состав популярного индекса FTSE Russia IOB. Иностранным инвесторам просто сложнее и неудобнее покупать данные бумаги. «Префы» могут входить в структурные продукты или отдельные иностранные фонды, но это скорее исключение.

Однако в последние 2-3 года ситуация меняется. На российский рынок пришло очень много частных инвесторов, в том числе благодаря Индивидуальным инвестиционным счетам. Новые участники скупали привилегированные акции, по которым дивидендная доходность была заметно выше из-за разницы цен. В результате спреды между АО и АП компаний с одинаковыми дивидендными выплатами сильно сократились.

Например, за 2 года отношение цены АО к АП Сбербанка снизилось с 1,48 до 1,16, по акциям Татнефти упал с 1,87 до 1,18, по бумагам Башнефти — с 1,55 до 1,15.

Какие акции выбрать

Высокая разница в ценах между АП и АО отдельных бумаг создает возможность для среднесрочного и долгосрочного заработка. Такая ситуация показывает, что рынок временно недооценивает «префы».

На сокращении спрэда между АО и АП можно заработать, открыв парную сделку: покупка привилегированных акций с одновременной продажей обыкновенных бумаг выбранного эмитента. Однако подходящих бумаг на российском рынке осталось немного. Дисконты по парным акциям большинства эмитентов уже сократились до справедливых значений.

Если выбор стоит между покупкой АП или АО, то здесь необходим индивидуальный подход. Зачастую при появлении позитивных драйверов обыкновенные акции могут вырасти быстрее и интенсивнее, естественно из-за большей ликвидности бумаг. Однако при наличии дисконта АП по отношению к АО на уровне хотя бы 1,15 покупка «префов» позволяет получить более высокую доходность на длинном горизонте. Преимущество возникает за счет большей дивидендной доходности и реинвестирования дивидендных выплат.

Рассмотрим, как специфика деятельности разных компаний, а также дивидендная политика влияют на справедливый дисконт между АО и АП.

Сургутнефтегаз

Дивидендные выплаты по привилегированным акциям Сургутнефтегаза зафиксированы в дивполитике — 10% от чистой прибыли. Изначально привилегированным акции Сургутнефтегаза торговались с существенным дисконтом к обыкновенным. В 2010 г. отношение стоимости АО к АП доходило до 2,26. Тогда дивдоходность «префов» держалась на уровне 6-7%.

Однако переоценка валютных остатков в 2015 г. в связи с девальвацией рубля повлияла на прибыль компании. Дивдоходность «префов» за 2014 г. выросла до 21%, в то время как по обыкновенным акциям она составляла всего 2%. Текущая премия по привилегированным акциям напрямую связана со слабым рублем.

Схожая картина с привилегированными акциями Ленэнерго, Мечела и Россетей, размер выплат по которым строго привязан к величине чистой прибыли. Дивиденды по обыкновенным бумагам могут быть существенно ниже, так что и стоят они дешевле.

Татнефть

C 2017 г. Татнефть начала наращивать дивидендные выплаты по обоим типам акций. По мере увеличения дивидендной доходности спред между бумагами начал сужаться. Объясним на примере. Предположим, цена АО 100 руб. и АП 50 руб., дивидендные выплаты — 1 руб. на акцию. Тогда дивдоходность по АО — 1%, по АП — 2%. Если дивиденды увеличатся до 10 руб., то доходность по АО увеличится до 10%, по АП — до 20%. Разница между дивидендными доходностями значительно возросла, увеличив значимость дивидендного фактора и соответствующий спрос на «префы».

В перспективе компания планирует продолжить улучшать финансовые показатели. Поэтому можно рассчитывать, как минимум, на сохранение текущего уровня дивидендов. Таким образом, дивдоходность по «префам» останется более привлекательной. Сейчас дисконт АП к АО равен 1,19. Дивдоходность за 2019 г. по АО составляет 7,0%, по АП — 8,2%.

Можно сказать, что на размер дисконта по акциям Татнефти влияют исключительно различия в дивидендной доходности и ликвидности между АП и АО, как у Сбербанка, Ростелекома и ряда других эмитентов. Какие-либо другие значимые факторы отсутствуют.

Башнефть

Максимальное значение отношения цен АО к АП Башнефти достигало 3,11 в конце 2016 г. Подобный рост произошел в связи с офертой Роснефти по покупке акций Башнефти. В выкупе участвовали только обыкновенные акции. На этой новости АО выросли более чем на 30% за 2 недели в отличие от АП, которые показали падение.

Поскольку компания выплачивает одинаковые дивиденды по обоим типам бумаг, то после реализации оферты по мере роста дивидендов дисконт начал снижаться. На текущий момент мы считаем, что дисконт находится на справедливом уровне около 1,15.

Дисконт по акциям Башнефти должен быть не стандартные 10-20%, а несколько ниже. Дело в том, что после выкупа львиной доли обыкновенных акций Роснефтью, их ликвидность резко снизалась. В то же время объемы торгов по АП даже выросли. Поэтому у АО нет стандартного преимущества в ликвидности. На наш взгляд, справедливый дисконт может быть даже отрицательным, то есть АП в моменте могут быть немного дороже АО. Такое становится возможным в периоды притока крупных инвесторов в бумаги эмитента.

Заключение

Решение о покупке обыкновенных или привилегированных акций зависит от конкретного эмитента. В общем случае «префы» выгоднее покупать, если отношение стоимости АО к АП выше 1,2, а дивидендная доходность (при равных дивидендах по обоим типам акций) АО составляет хотя бы 3%.

На сегодняшний день под эти критерии попадают бумаги Ростелекома с текущим соотношением цены АО к АП 1,21 и равными дивидендными выплатами по АО и АП. При этом дивдоходность по АО в 2019 г. составила 6,2%, а по АП — 7,7%.

Правило справедливого соотношения АО/АП в диапазоне 1,1-1,2 не подходит для компаний, у которых размер выплат по привилегированным акциям в уставе строго привязан к чистой прибыли. Из крупных компаний это Мечел, Сургутнефтегаз, Россети, Ленэнерго. Для таких инструментов нужно опираться на прогнозы по будущим выплатам, исходя из предполагаемого финансового результата за отчетный период.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Показали лидирующую динамику благодаря геополитике

Рынок США. Растем!

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.