СОДЕРЖАНИЕ

Состав

Идентификационный номер эмитента (ИИН)

Первые шесть или восемь цифр номера карты (включая начальную цифру MII) известны как идентификационный номер эмитента (ИИН). Они идентифицируют учреждение-эмитент карты, которое выдало карту держателю карты. Остальной номер присваивается эмитентом карты. Номер карты в длину является количество цифр. Многие эмитенты карт печатают на своей карте весь ИИН и номер счета.

Обратите внимание, что в некоторых случаях идентификационный номер эмитента (IIN) или банковский идентификационный номер (BIN) не может быть лицензирован напрямую из сети-эмитента (такой как Mastercard или Visa). Получение номера IIN / BIN может быть дорогостоящим, отнимающим много времени и требовать значительных операционных затрат для внутренних групп по надзору и соблюдению нормативных требований. По этой причине некоторые новые карточные программы могут использовать «спонсора BIN», и в этом случае номер IIN / BIN фактически передается по сублицензии от организации, регулируемой схемой. Это называется спонсорством BIN и является популярным способом для финансовых учреждений ускорить доступ к рынку.

| Выдающая сеть | Диапазоны ИИН | Активный | Длина | Проверка |

|---|---|---|---|---|

| American Express | 34, 37 | да | 15 | Алгоритм Луна |

| Банковская карта | 5610, 560221–560225 | Нет | 16 | |

| Китай Т-Союз | 31 год | да | 19 | |

| China UnionPay | 62 | да | 16–19 | |

| Diners Club enRoute | да | 15 | Нет проверки | |

| Diners Club International | 36 | да | 14–19 | Алгоритм Луна |

| Diners Club США и Канада | 54 | да | 16 | |

| Откройте для себя карту | 6011, 622126–622925, 644-649, 65 | да | 16–19 | |

| УкрКард | 60400100–60420099 | да | 16–19 | |

| RuPay | 60, 65, 81, 82, 508 | да | 16 | |

| 353, 356 (совместно с RuPay-JCB) | да | 16 | ||

| InterPayment | 636 | да | 16–19 | |

| InstaPayment | 637–639 | да | 16 | |

| JCB | 3528–3589 | да | 16–19 | |

| Лазерный | 6304, 6706, 6771, 6709 | Нет | 16–19 | |

| Маэстро Великобритания | 6759, 676770, 676774 | да | 12–19 | |

| Маэстро | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | да | 12–19 | |

| Данкорт | 5019 | да | 16 | |

| 4571 (совместно с Visa) | да | 16 | ||

| Мир | 2200–2204 | да | 16–19 | |

| НПС Приднестровье | 6054740–6054744 | да | 16 | |

| Mastercard | 2221–2720 | Да (с 2017 г.) | 16 | |

| 51–55 | да | 16 | ||

| Соло | 6334, 6767 | Нет | 16, 18, 19 | |

| Выключатель | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | Нет | 16, 18, 19 | |

| Трой | 65, 9792 | да | 16 | |

| Visa | 4 | да | 13, 16 | |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | да | 16 | |

| UATP | 1 | да | 15 | |

| Verve | 506099–506198, 650002–650027 | да | 16, 19 | Неизвестный |

| LankaPay | 357111 | да | 16 |

8 ноября 2004 года MasterCard и Diners Club образовали альянс. Карты Diners Club, выпущенные в Канаде и США, начинаются с 54 или 55 и во всем мире считаются картами MasterCard. Международные карты используют префикс 36 и рассматриваются как карты MasterCard в Канаде и США, но в других странах считаются картами Diners Club. На веб-сайте Diners Club International нет ссылок на старые префиксные номера 38, и они могут быть предположительно перевыпущены под префиксом IIN 55 или 36. Начиная с 16 октября 2009 г. карты Diners Club с номерами 30, 36, 38 или 39 обрабатываются Discover Card.

3 ноября 2014 года MasterCard объявила о выпуске новой серии диапазонов BIN, которые начинаются с цифры «2» (222100–272099). БИН серии «2» будут обрабатываться так же, как сегодня БИН серии «51–55». Они стали активными 14 октября 2016 года.

С 1 октября 2006 г. Discover начал использовать префикс всего 65, а не только 650. Кроме того, как и в соглашении MasterCard / Diners, карты China UnionPay теперь рассматриваются как карты Discover и принимаются в сети Discover.

Хотя подавляющее большинство диапазонов счетов Visa описывают 16-значные номера карт, все еще существует несколько диапазонов счетов (сорок по состоянию на 11 декабря 2013 г.), предназначенных для 13-значных номеров PAN, и несколько (439 по состоянию на 11 декабря 2013 г.) диапазонов счетов, по которым эмитент может смешайте 13- и 16-значные номера карт. Бренд Visa VPay может указывать длину PAN от 13 до 19 цифр, поэтому теперь можно увидеть номера карт, состоящие более чем из 16 цифр.

В середине 2007 года Switch был переименован в Maestro. В 2011 году внутренняя система Maestro в Великобритании (ранее Switch) была приведена в соответствие со стандартным международным предложением Maestro с сохранением нескольких остаточных правил для конкретных стран.

Сертификация EMV требует принятия 19-значной карты Visa (ADVT 6.1.1 Test Case 2) и Discover Card (E2E Test Plan v1.3, Test Case 06).

Нумерация банковских карт в Канаде

Номера банковских карт, выпущенные канадскими банками, также следуют шаблону для их систем:

| Выдающая сеть | Диапазоны | Длина |

|---|---|---|

| Дебетовая карта Advantage Canadian Imperial Bank of Commerce | 4506 ( Interac и Visa Debit ) | 16 цифр |

| Карта клиента Royal Bank of Canada | 45 | 16 цифр |

| Карта доверительного доступа TD Canada | 4724 ( Interac и Visa Debit ) | 16 цифр |

| Карта Scotiabank Scotia | 4536 | 16 цифр |

| Карта ПРО BMO | 500, 5510 | 16 цифр |

| Карта HSBC Bank Canada | 56 | 16 цифр |

Меры безопасности

Префикс карты что это

dm (deathmatch) — карты с постоянным возрождением, используемый для тренировки аима или просто для отдыха,где вам не приходится ждать по несколько минут до респавна. Раунд закачивается, как правило, после взрыва бомбы или по истечению времени.

mg (mini game) — солянка, в этом режиме могут сочетаться сразу несколько модов. Как правило, КТ и Т вместе проходят полосу препятствий по большой карте.

surf (surfing) — карты противостояния КТ и Т, но где чтоб добраться до какого-то места, вам придется скользить по пандусам.

xc (xtrime climb) — карты, цель в которых пройти с начала до конца карты, для прохождения которой нужно идти ползком, прыгать, съезжать и др. Эти карты похожи на Bh, но они предполагают прохождение не по ровным участкам, а всё время спускаясь и поднимаясь. В xc, как и в bh, нет разницы играть за T или CT. Обычно одна из команд укомплектована.

kz (kreedz) — карты, цель которых преодоление длинных и сложных препятствий прыжками. Похожи на bhop, но имеют много отличий.

trikz — режим, в котором два игрока помогают друг другу, преодолевая карту.

Секреты пластиковых карт

Админчег Muz4in.Net 27.07.2013, 12:18 Тэги

Многие из нас пользуются кредитными или банковскими карточками. Обычно на лицевой стороне 16 цифр. Эти цифры представляют собой уникальный номер карточного счета. Очевидно, просто любые 16 цифр не сработают, они привязаны к системе.

Вот фиктивная карта, которую я сделал:

Первые два знака в номере карты описывают тип этой карты. Карты бывают Visa, MasterCard или American Express.

|

Вот список некоторых типов карт с первыми числами номера. Карты можно идентифицировать по первым цифрам, можете проверить это прямо сейчас, достав свою карту из кошелька. Здесь можно найти более детальный список типов карт и первых цифр номера

Обычно номера кредиток печатают, вводят и передают. Во время всех подобных операций могут совершаться ошибки, особенно учитывая человеческий фактор. Очень часто люди совершают ошибки в переносе номеров. Чтобы минимизировать риск ошибки, номер кредитки также содержит и проверочное число.

Первые 15 цифр 16-значного номера карты присваиваются банком, но последняя цифра, которая называется контрольной, определяется математически на основе всех остальных цифр.

Вы не выбираете последнюю цифру, она определяется самостоятельно. Точная математическая формула для этого вычисления была создана Гансом Питером Луном, инженером IBM в 1954 году. Запатентованный алгоритм сейчас официально используется в качестве мирового стандарта ISO/IEC 7812-1.

Очевидно, только с помощью контрольного числа невозможно избежать всех ошибок (в одном из десяти случаев рандомного набора номера контрольной число совпадет), но алгоритм Луна лучше, чем может казаться на первый взгляд: он определяет любую отдельную ошибку (неправильный набор даже одного знака), например, если вы перепутаете 9 и 6. Также он видит путаницу в рядом стоящих цифрах (кроме разницы между 90 и 09). Это типичные ошибки, которые делают люди, записывая номер карты, поэтому можно с уверенностью заявить, что контрольное число делает хорошее дело.

Как было сказано ранее, только в одном из десяти наборов цифр может получится правильное контрольное число. Это дает возможность хакерам подобрать правильную комбинацию, или малообразованным взломщикам наугад вводить разные цифры для получения желанной комбинации.

Он основан на принципе арифметического и цифрового корней.

Использование в других областях

Добавление контрольного числа – довольно частое явление, чтобы убедиться, что номера хорошо сформированы, и избежать ошибок.

Многие системы номеров используют контрольное число, н уже не только по закону Луна: автомобильные номера, штрих-коды и многие другие.

Концепция контрольного числа используется уже довольно давно. В начале компьютерной эры оперативная память не была такой надежной, как теперь. Программисты пытались защитить ошибки памяти устройств.

Значение этого паритетного бита основывалось на сумме имеющихся битов и выбрано таким образом, чтобы количество битов, установленных для значения 1, было четным. Это называется Контроль Четности.

Всякий раз, когда значение читалось на уровне оборудования, паритет пересчитывался. Если паритет был неверным, появлялась ошибка. Вы видите сами, как изменение даже одного бита обрекает паритет на провал.

Так вы не сможете узнать, какой именно бит неправильный.

Чипы оперативной памяти сейчас стали более надежными, и многие современные компьютеры не поддерживают паритетный метод проверки. Тем не менее высокопроизводительные серверы м важные компьютеры (в банках, электростанциях) все еще используют этот метод защиты. На самом деле они сделали шаг вперед: они используют систему под названием ECC (Error-Correcting Code memory) Код исправления ошибок. Как было сказано ранее, паритетный метод проверки может сказать, что есть ошибка, но не скажет, где именно. Именно здесь на помощь приходит ECC.

Код коррекции ошибок (ECC) работает сложнее. Он анализирует информацию по каждой цифре кода. Он способен обнаружить ошибку в одном бите, но что еще важнее, он может исправить каждый отдельный бит на нужное значение. Этот метод работает сложнее, более ценен, и соответственно стоит дороже.

Здесь используется довольно сложная математика, конкретно об этом мы здесь говорить не будем, можно только сказать, что она основана на понятии избытка и хранении информации в более чем одном месте.

Чтобы показать, как это работает, представьте следующую последовательность значений с одним неизвестным битом информации. Если вы уверены во всех других битах, и если мы знаем, что используем контроль четности, мы можем восстановить пропущенный бит информации (в нашем случае пропущенный бит имеет значение 0).

RAID (англ. redundant array of independent disks — избыточный массив независимых дисков)

Это последний пример устойчивости к повреждениям. Жесткий диск обычно является наиболее уязвимым элементом компьютерной системы. И если вы никогда не встречались с проблемами в работе с жестким диском, вы либо очень молоды, либо очень осторожны, либо вам просто повезло.

Так как информация, хранящаяся на жестком диске, очень ценная, будет лучше, если она будет храниться в нескольких местах. Одно из решений, это просто скопировать данные на параллельный набор дисков.

Альтернативный метод, и одновременно более эффективный, использовать принципы паритета. Информация разбивается на блоки данных фиксированной длины и записывается на оба/несколько дисков одновременно. Плюсы в том, что если полетит один диск, существует малая вероятность, что одновременно полетит и второй. Так вы можете положиться на дублирование информации, и когда вы замените вышедший из строя диск, информация автоматически на него запишется без простоя.

Аббревиатура RAID дословно значит «избыточный массив недорогих дисков», потому что когда ее создавали, жесткие диски были дорогими и не такими надежными, как теперь. Эту систему создавали для того, чтобы улучшить защиту недорогих дисков: лучше было купить недорогой диск и поставить эту систему записи, чем переплатить за жесткий диск подороже, но без защиты.

Это было что-то вроде страховочной сети.

На сегодняшний день, когда технологии стали надежнее и совершеннее, у нас все еще есть эти страховочные сети, но это не является стандартной процедурой. Поэтому и расшифровку аббревиатуры изменили на «избыточный массив независимых дисков».

Префиксы и карты

Материал из Info

Работа с картами – это одно из основных преимуществ продуктов Microinvest, в которых возможно для идентификации ввести различные виды карт, и которые работают со всеми популярными технологиями и принципами. Правильное использование этих возможностей дает преимущество для идентификации клиентов и строгого контроля совершенных операций.

Содержание

Виды карт

Карты подразделяются на различные виды, в зависимости от их применения:

В зависимости от технологии использования, сама карта может подразделяться на следующие виды:

Клиентские карты

Карты клиентов присваиваются к досье партнера. Эти карты идентифицируют клиентов и позволяют использовать отдельные скидки, ценовые правила, ценовые группы, индивидуальную оплату и другие операции. Существование клиентских карт улучшает работу с клиентами, т.к. каждая операция индивидуальная и можно проследить действия и активность партнеров.

Карты операторов

Такие карты заменяют пароли и идентифицируют операторов. С помощью карт операторов можно управлять правами пользователей, защищать данные от неправомерного доступа и контролировать операции. Преимуществом карт перед системой с паролями является более высокая защита от других лиц и более быстрая идентификация.

Преимущества

При сканировании кода, программы пытаются автоматически определить вид товара или карты. Карты имеют более высокий приоритет при поиске, но в любом случае рекомендовано вводить префиксы для правильного распознавания карт.

Префиксы и карты

При нормальной работе, продукты автоматически распознают карты и их вид (клиентские или операторские). Бывают разные ситуации, когда автоматическое распознавание не срабатывает правильно, например, когда присутствуют товары с подобными штрих-кодами. Поэтому Microinvest рекомендует вводить префикс карт. Префикс состоит из трех знаков, которые определяют вид карты. К рекомендованным префиксам относятся:

Если считыватель кроме цифр передаёт служебные символы то необходимо настроить считыватель родной утилитой от производителя либо воспользоваться бесплатным модулем Reader/Scanner от Microinvest Utility Center; в случае если считыватель использует COM-порт, можно использовать Microinvest Serial Driver

Авторизация

Смена клиента осуществляется считыванием его карты в окне активного заказа Microinvest Склад Pro Light.

Считывание карточки пользователя таким же образом возможна в процессе работы, а также в окне ввода пароля.

Особенности

Рекомендуется сканировать карты клиентов пред тем, как начать операцию. Если этого не придерживаться, то возможно, что возникнут затруднения при работе, или скидки для клиентов не будут привязываться. Это правило имеет исключение, но все же, желательно его соблюдать.

Настройки для считывателей

Для того чтобы продукты работали с различными видами считывающих устройств, необходимо сделать следующие настройки (относится к произвольным устройствам при произвольной технологии)

Создание карт

Есть различные технологии для создания клиентских карт. Обычно, выбирается одна и следующих возможностей:

Полезные советы

Секреты вашей банковской карты. Что означает её номер?

Наличка – это неудобно и опасно, поэтому уходит в прошлое. Благо, терминалы для приема карт и оплаты смартфонами уже можно найти даже в киосках в глубокой провинции.

Рассказываем, что внутри у банковской карты, чем чип отличается от магнитной полосы и как происходит оплата смартфоном.

Из чего состоит номер карты

Стандартный номер карты состоит из 16 цифр. Он уникален для конкретного банка и определенной платежной системы.

Номера либо выдавливают (эмбоссируют), или наносят краской. Первое дороже, но надежнее: выдавленные цифры не стираются от частого использования.

Первые 6 цифр в номере – банковский идентификационный номер (БИН) эмитента (банка, который выпустил карту). Расшифровать цифры можно, к примеру, здесь.

Первая цифра определяет платежную систему:

► 2: Мир

► 3: American Express, JCB International

► 4: VISA

► 5: MasterCard – 5

► 3, 5 или 6: Maestro

► 6: China UnionPay

► 7: УЭК

Банки используют определенные комбинации первых цифр для разных карт. Например, номера «Пенсионной карты МИР» и «МИР Сбербанка России» начинаются с 22, дебетовая карта «Аэрофлот» (Visa Gold и Visa Classic) Сбербанка или Visa Classic – с 4276.

Цифры с 7 по 15-ю – непосредственно номер карты. В нем указан тип карты (дебетовая или кредитная), валюта, регион выпуска и др.

Последняя цифра является проверочным числом. Она вычисляется по алгоритму Луна, чтобы избежать ошибок при вводе номера.

Проверить номер можно на этом сайте. Но будьте внимательны! Алгоритм хорошо ловит ошибки в одной цифре, но он не заметит перестановки цифр 0-9 и 9-0, может пропустить и другие ошибки.

Выпускаются карты и с более длинными номерами. Дополнительные цифры используют, чтобы обозначить субнаправления или подпрограммы.

Так, у карт Maestro и карты мгновенной выдачи «Momentum» Visa Сбербанка часто 18-значные номера. Есть и варианты с 19 знаками.

Бывает и наоборот. У многих карт American Express, а также виртуальных карт Visa и MasterCard Сбербанка всего 15 цифр в номере. Минимальное количество цифр – 13.

Выпускают карты и без нанесенного номера и других данных. Так безопаснее. Реквизиты можно узнать в мобильном приложении.

Как работает магнитная полоса

Первая в мире карта с магнитной полосой

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

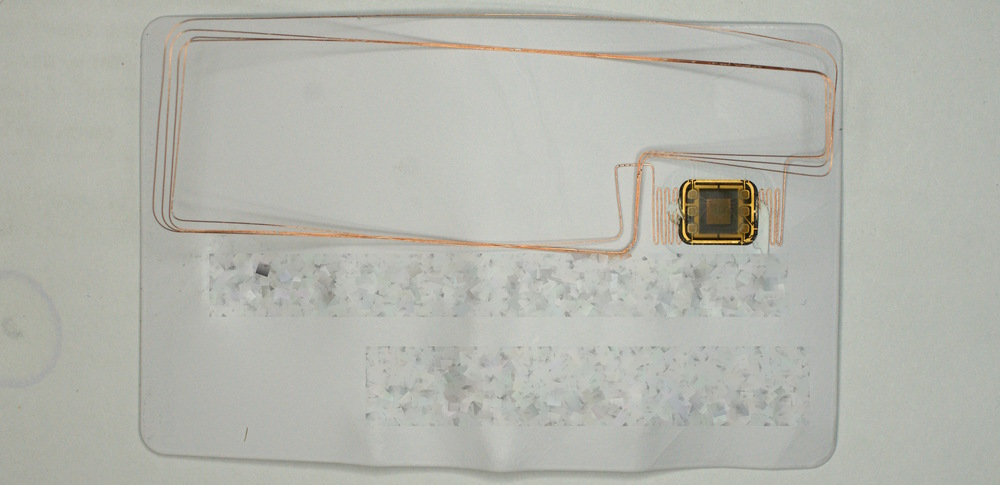

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Почему CVC/CVV никому нельзя сообщать

Множество платежей (как правило, мелких) не нужно подтверждать PIN-кодом, паролем из SMS или другими способами. Вас как клиента банка идентифицируют по номеру карты, сроку её действия и CVC/CVV-коду.

Такие схемы упрощенной идентификации обычно используют интернет-магазины. Но даже если нужно подтверждение из SMS, push-сообщения или кода в приложении, всё это можно перехватить с помощью вредоносного ПО.

Результат – подозрительные покупки с вашей карты совершаются, пока на ней вообще есть деньги. Но чаще мошенники, зная реквизиты и CVC/CVV, просто переводят деньги с одной карты на другую, а затем обналичивают их в банкомате.

Как обезопасить карту от мошенников

Технически официант или кассир, которому вы передаете карту, может сфотографировать её или запомнить номер, срок действия и CVC/CVV. А затем расплатиться вашей картой в интернет-магазине или в своем же заведении.

Даже если вы напишете заявление о краже денег в банк, средства вам не вернут. По закону, если вы показали карту, то раскрыли её данные третьим лицам. А значит, сами виноваты.

Чтобы этого не произошло, достаточно отрезать часть пластика с номером – например, последние четыре цифры. Карта по-прежнему будет работать. Магнитную полосу вы не повредите, катушку индуктивности вокруг чипа не заденете.

Лайт-вариант – закрасить или стереть CVC/CVV.

Как работает 3D Secure

3D Secure (Three-Domain Secure) – это защищенный протокол, который добавляет ещё один уровень безопасности вашим платежам с карты. Он помогает убедиться, что операцию проводит владелец карты, а не мошенники.

3D Secure создавали для CNP-операций (card not present) – оплат в интернете. Вы можете проводить их без самой карты, достаточно её фото или реквизитов.

Прототип решения разработали в Visa для работы сервиса Verified by Visa (VbV). Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Для оплаты в интернете вы вводите на сайте номер карты, срок её действия, имя держателя карты и код проверки ее подлинности (например, CVC2). Если сайт и банк поддерживают 3D Secure, вас перенаправят на сайт банка, который выпустил вашу карту.

Банк пришлет код подтверждения вам в SMS, в мессенджере или в банковском приложении. Реже используются разовые коды с листочка или постоянный код, который вы установили.

После того, как вы введете проверочный код на странице, банк проверит его. Если введенный код совпадет с отправленным, транзакция будет выполнена.

Как видите, в схеме Three-Domain Secure три домена: сайта или эквайера, который принимает за него оплату, платежной системы, в которой выпущена ваша карта, и банка, который её выпустил.

Данные для подтверждения платежа не сохраняются в интернет-магазине. Он может получить только часть реквизитов. Согласитесь, к банку, который выпустил вашу карту, или платежной системе вроде Visa или MasterCard, доверия больше.

Если на сайте есть логотипы Masterсard SecureCode и/или Verified by Visa, он поддерживает 3D-Secure. Подключена ли ваша карта к 3D-Secure, лучше уточнить в банке.

Важно: если ваш банк и ваша карта поддерживают 3D-Secure, а интернет-магазин нет, то если с вашей карты совершат несанкционированную транзакцию, отвечать будет интернет-магазин. Если сайт, наоборот, поддерживает технологию, а ваша карта нет, то ответственность будете нести вы.

Минус в том, что 3D-Secure – необязательная технология. Никто не может заставить её использовать. Но если есть выбор, лучше заказывать в магазинах с 3D-Secure.

Как смартфон заменяет карту

Смартфоны с NFC-чипами могут заменить карты для бесконтактной оплаты. Apple Pay, Samsung Pay, Android Pay и другие «пеи» работают с картами определенных платежных систем и конкретных банков.

В приложении карта оцифровывается, и её номер нигде не сохраняется – ни на смартфоне, ни на серверах приложения. Продавцы тоже не видят номер карты.

Вместо номера генерируется токен. Только банк или платежная система могут сопоставить этот токен с номером карты.

При оплате NFC-устройством в терминале касса так же, как и при обычной оплате, генерирует предварительный чек. Вы запускаете приложение и подносите смартфон к терминалу. Он устанавливает связь с терминалом, эмулируя карту.

Для эмуляции карты используется технология HCE (Host-based Card Emulation). NFC-контроллер обеспечивает передачу данных из платежного приложения в смартфоне на терминал и обратно.

Когда сеанс связи установлен, смартфон получает данные от терминала и формирует транзакцию. Затем вам нужно подтвердить транзакцию отпечатком пальца, сканированием лица или другим надежным способом.

В транзакции участвуют банк-эквайер, который обслуживает терминал, банк-эмитент, который выпустил карту, и платежная система, к которой относится карта. Получается как в 3D Secure, только ещё безопаснее. Сымитировать подтверждение транзакции гораздо сложнее, да и шагов проверки больше.

Смартфоны Samsung также могут имитировать карты с магнитной полосой в Samsung Pay. Для этого используется собственная технология MST (Magnetic Secure Transmission — магнитная безопасная передача).

В этом случае создается магнитное поле, похожее на сигнал от магнитной полосы банковской карты. Проводить смартфоном по считывателю не придется: MST работает на расстоянии до 7-8 см.

Таким образом, MST в Samsung Pay позволяет платить смартфоном даже в древних терминалах, рассчитанных только на карты с магнитной полосой. С iPhone так не получится.

С другой стороны, не все смартфоны Samsung поддерживают Samsung Pay, особенно в бюджетных сериях.

Всё сложно и с умными часами. Так, Gear S2, Gear Sport, Galaxy Watch и Galaxy Watch Active2 поддерживают только оплату по NFC, а Gear S3 – и MST тоже.

Бонус: как троллить очередь бесконтактной оплатой

Идею подала пользовательница Twitter @MyHopeIsRock (мы не пытаемся задеть чувства верующих):

снилось что я приклеила скотчем кредитку под обложку библии пришла в магаз на кассе спрашивают как платить будете я отвечаю С БОЖЬЕЙ ПОМОЩЬЮ прикладываю библию к терминалу платеж проходит а я эпично собираю покупки и валю

звучит как то что я обязана буду сделать во взрослой жизни

— Алевтина Карловна ❄️ дожила до 2020 (@MyHopeIsRock) November 4, 2019

Действительно, карту можно вклеить или вложить куда угодно, от комсомольского билета до книг Сапковского о Ведьмаке. Весь вопрос в удобстве и безопасности использования.