Тендеры с авансированием: когда возможно и как установить

Авансирование по 44-ФЗ — это перечисление денег поставщику до начала исполнения обязательств по контракту. Законодательство о контрактной системе регулирует этот процесс. Ограничения установлены для размера аванса, а в некоторых закупках вовсе нельзя установить предоплату.

Как Гражданский кодекс регулирует вопрос об авансе

Допускается полное или частичное авансирование по 44-ФЗ в 2021 году (статьи 487, 711, 781 Гражданского кодекса). Заказчики перечисляют средства в полном объеме до того, как поставщик выполнит обязательства, предусмотренные госконтрактом.

Как 44-ФЗ регулирует авансирование

Закон о контрактной системе не предусматривает особенных норм для авансирования, предварительные авансы по контрактам в 2021 году — это право, а не обязанность госзаказчика. Он сам определяет, установить предоплату или нет. Учитываются целесообразность для объекта закупки, бюджетные ограничения.

Размер обеспечения исполнения контракта (ОИК) зависит от величины аванса. Его необходимо увеличить до суммы предоплаты, когда определенный 44-ФЗ размер обеспечения оказался меньше предоплаты, установленной заказчиком. Это правило прописано в ч. 6 ст. 96 Закона о контрактной системе.

Обратим внимание на связь антидемпинговых мер и размера аванса. Если увеличенный в полтора раза размер обеспечения исполнения госконтракта меньше авансирования, то требуется установить размер обеспечения, равный размеру аванса. Это прописано в ч. 1 ст. 37 44-ФЗ.

В Федеральной контрактной системе не указаны конкретные виды работ по 44-ФЗ, разрешенные к предоплате: если федеральными законами и локальными нормативами не запрещено авансирование по тем или иным работам или услугам, заказчики вправе включить условие о предварительной оплате в госконтракт.

Эксперты КонсультантПлюс разработали путеводитель по всем условиям госконтракта. Используйте эти инструкции бесплатно, чтобы не нарушить закон и не получить штраф.

Преимущества и недостатки

Для заказчика предоплата по 44-ФЗ в бюджетном учреждении имеет как положительные, так и отрицательные моменты.

| Преимущества | Недостатки |

|---|---|

| Возможность предварительно заказать нужную продукцию, закупить расходные материалы, привлечь к исполнению желаемого субподрядчика | Риск потерять договор. Есть недобросовестные поставщики, которые, получив аванс, не выполняют обязательства |

Какие ограничения есть для аванса

Для организаций — получателей средств федерального бюджета предусмотрены ограничения в пределах установленных размеров. Условия введены в действие Постановлением Правительства от 09.12.2017 №1496 (так называемое Положение об исполнении бюджета). В нем прописаны основания для авансирования в бюджетных учреждениях:

По новому постановлению 100% авансирование в бюджетных учреждениях в 2021 году не допускается, но аванс в 50% (включительно) от цены соглашения возможен. Если заказчик заключает госконтракт в целях обеспечения федеральных потребностей и нужд, он вправе установить аванс до 50% от стоимости товаров, работ и услуг.

Разрешено и 50% авансирование для контрактов на строительство, реконструкцию и капитальный ремонт объектов государственной или муниципальной собственности, если закупка финансируется из целевых федеральных межбюджетных трансфертов. А при казначейском сопровождении величину предоплаты при необходимости увеличивают до 90% от цены контракта. До 31 декабря 2021 года аванс 30 процентов по 44-ФЗ не применяется.

При согласовании выплаты аванса заказчик предусматривает условие о том, что размер последующей оплаты по контракту не превышает:

Когда аванс нельзя устанавливать

Для организаций — получателей средств федерального бюджета авансирование не предусмотрено при поставке некоторых товаров и оказании услуг по установленному правительством перечню (Распоряжение Правительства №21-р от 16.01.2018). В перечень входят:

Если предметом контракта является товар, работы или услуги (ТРУ) из Распоряжения №21-р и не включенные в этот перечень ТРУ, то аванс нельзя установить (п. 20 Положения об исполнении бюджета).

Получатели средств федерального бюджета при заключении договоров или госконтрактов, которые указаны в п. «а» и «б» п. 18, предусматривающих отдельные этапы и оплату, не включают в такие контракты условие о выплате авансового платежа на последнем этапе исполнения договора или госконтракта, если иное не установлено в Положении или другом акте Правительства (п. 19 Положения об исполнении бюджета).

Ответственность

Если заказчик решил, что оплачивает контракт с авансированием, то ему придется прописать такой порядок выплат в проекте контракта. Это закреплено в ч. 13 ст. 34 44-ФЗ. Указано, что необходимо определить конкретный размер предоплаты и срок ее выплаты. Актуальный пример, как прописать аванс в контракте по 44-ФЗ в 2021 году:

Оплата по настоящему контракту производится путем перечисления денежных средств на расчетный счет поставщика в следующем порядке:

В ст. 34 44-ФЗ указано, как рассчитать аванс за 1 месяц по 44-ФЗ, — пропорционально, в виде процента от цены госконтракта за каждый месяц (этап) работы (ч.13 ст. 34 44-ФЗ). Авансирование выплачивают поэтапно, в соответствии с величиной, прописанной в соглашении (Письмо Минфина России №24-03-07/3717 от 23.01.2020).

Если отсутствуют условия авансирования, это признается административным правонарушением по ч. 4.2 ст. 7. 30 КоАП. За утверждение документации с нарушениями требований контрактного законодательства предусмотрен штраф в размере 3000 рублей.

Более серьезное наказание грозит тем, кто прописал аванс в контракте и не выплатил его. Такие действия квалифицируются по ст. 7.32.5 КоАП. За первое нарушением оштрафуют на сумму от 30 000 до 50 000 рублей. При повторном нарушении дисквалифицируют на срок от года до двух.

Как рассчитать аванс?

Работодатель может рассчитать аванс одним из двух вариантов: выплачивать процент от зарплаты или по количеству отработанных дней в первой половине месяце

Сергей Скрябин

Кирилл спрашивает: «Недавно открыл бизнес, планирую нанять людей в штат. Насколько я понял, нужно разбивать зарплату сотрудникам на две части — аванс и окончательный расчет за месяц. Как правильно разделить эти выплаты? Есть ли в законе правила о размере аванса?»

Можно установить процент от зарплаты или выплачивать по количеству отработанных дней

В трудовом кодексе нет понятия аванса. По закону работодатель должен выплачивать зарплату сотрудникам не реже, чем раз в полмесяца. Аванс — это разговорный термин, который обозначает заработок сотрудника за первую половину месяца.

При расчете аванса нужно учитывать количество дней, которые отработал сотрудник. Нельзя выплатить меньше, чем человек заработал на день выплаты аванса.

Зарплата администратора — 35 000 ₽. С 1 по 15 сентября администратор отработал все 11 рабочих дней и может получить аванс 17 500 ₽. Если 3 дня он был в отпуске или болел и отработал только 8 дней, его аванс — 12 727 ₽. Меньше этой суммы выплатить нельзя.

С учетом этого правила работодатель может рассчитать аванс одним из двух способов:

Иногда работодатель платит в качестве аванса фиксированную сумму, например 10 000 ₽. Но это неправильно. Если зарплата работника 30 000 ₽, аванс будет меньше его заработка за первую половину месяца. Получается, работодатель занижает оплату труда. За это он рискует получить штраф от трудовой инспекции: для ИП или директора ООО и для организации.

Правила расчета аванса нужно прописать в положении об оплате труда. Если компания или предприниматель решит изменить расчет аванса, внести изменения в положение будет легче, чем в трудовой договор.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Процент от зарплаты. Работодатель может выплачивать в качестве аванса процент от зарплаты. Процент от зарплаты определяет работодатель, но меньше 50% он быть не может.

Аванс по количеству отработанных дней. В этом случае сумма аванса каждый месяц может быть разной: учитывается количество отработанных дней, оклад, ряд компенсаций и надбавок.

| Что входит в состав аванса | Что не входит в состав аванса |

|---|---|

| Оклад |

Компенсация за работу в ночное время

Компенсация за работу в опасных или вредных условиях труда

Надбавка за профессиональное мастерство

Надбавка за совмещение должностей

Надбавка за стаж работы

Компенсация за работу сверхурочно

Компенсация за работу в выходные дни

Надбавка за работу в особых климатических условиях

Менеджер отработал в первой половине месяца 11 дней. Дважды он оставался работать сверхурочно — на 3 часа — и выходил работать в субботу. Его аванс будет включать оплату 11 рабочих дней, 3 часа работы сверхурочно и 1 день работы в выходной. Размер оплаты за переработку указан в трудовом кодексе.

Если у сотрудника есть премия, ее выплачивают при итоговом расчете в конце месяца. НДФЛ с аванса удерживают сразу. Перечислить налог нужно не позднее следующего рабочего дня после выплаты зарплаты за вторую половину месяца.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

Предоплата по госконтрактам в 2021 году: на что обратить внимание

Правительство РФ Постановлением № 39 скорректировало правила установления размеров авансовых платежей по государственным контрактам на поставку товаров, выполнение работ, оказание услуг, заключаемым федеральными заказчиками (получателями бюджетных средств). В каких пределах проводить авансирование в 2021 году?

Предельные размеры авансовых платежей по госконтрактам (договорам) на поставку товаров, выполнение работ, оказание услуг, которые вправе предусматривать казенные учреждения — получатели средств федерального бюджета, установлены абз. 2 —7 п. 18 Положения о мерах по обеспечению исполнения федерального бюджета, утвержденного Постановлением Правительства РФ от 09.12.2017 № 1496 (далее — Положение № 1496).

На региональном и местном уровне предельные объемы авансирования устанавливаются соответствующими нормативными актами (постановлениями правительства субъекта РФ, законами субъекта РФ, распорядительными документами муниципалитетов).

Согласно п. 1 Постановления № 39, утратил силу абз. 3 пп. «а» п. 18 Положения № 1496, предусматривающий установление аванса в размере свыше 30 %, но не более 80 % суммы госконтракта на выполнение НИОКР, направленных на импортозамещение технологической продукции.

А на основании п. 2 указанного постановления до 31.12.2021 включительно было приостановлено действие абз. 2 пп. «а», пп. «б» п. 18 Положения № 1496 в части права устанавливать аванс в размере не более 30 % суммы госконтракта.

При этом закреплено право заказчиков предусматривать в 2021 году размер аванса не более 50 % суммы контракта на закупку товаров, работ, услуг, если иные предельные размеры не установлены федеральными законами, указами Президента РФ или нормативными правовыми актами Правительства РФ (п. 3 Постановления № 39)

Авансирование по госконтракту осуществляется в пределах лимитов бюджетных обязательств, доведенных в установленном порядке до казенного учреждения на определенные цели.

Также аванс не более 50 % можно установить в контрактах на строительство, реконструкцию и капитальный ремонт объектов государственной (муниципальной) собственности в случае предоставления в 2021 году межбюджетных трансфертов из федерального бюджета на эти цели (п. 4 Постановления № 39).

При казначейском сопровождении авансовых платежей их предельный размер может составлять 90 % суммы контракта (п. 1, 4 Постановления № 39).

Кроме того, до конца 2021 года приостановлено действие п. 20 Положения № 1496, устанавливающего запрет на осуществление авансовых платежей по контрактам о поставке отдельных товаров, об оказании отдельных услуг, включенных в перечень, утверждаемый Распоряжением Правительства РФ от 16.01.2018 № 21‑р (п. 2 Постановления № 39).

С учетом указанных изменений казенные учреждения вправе предусматривать в заключаемых ими в 2021 году госконтрактах авансовые платежи в следующих размерах:

Госконтракты (договоры), предметом которых являются:

— оказание услуг связи;

— подписка на печатные издания и их приобретение;

— обучение на курсах повышения квалификации, прохождение профессиональной переподготовки;

— участие в научных, методических, научно-практических и иных конференциях;

— проведение государственной экспертизы проектной документации, включающей проверку достоверности определения сметной стоимости строительства, реконструкции, капремонта объектов капстроительства в случаях, установленных ч. 2 ст. 8.3 ГрК РФ, и результатов инженерных изысканий;

— приобретение авиа- и железнодорожных билетов, билетов для проезда городским и пригородным транспортом;

— оказание гостиничных услуг по месту командирования;

— осуществление грузовых перевозок авиационным и железнодорожным транспортом;

— приобретение путевок на санаторно-курортное лечение;

— проведение мероприятий по тушению пожаров;

— аренда индивидуального сейфа (банковской ячейки);

— ОСАГО владельцев транспортных средств;

— страхование ответственности владельца опасного объекта;

— лечение граждан РФ за границей (если заказчик — Минздрав)

Госконтракты (договоры) на поставку товаров (выполнение работ, оказание услуг), содержащие условия об осуществлении территориальными органами Федерального казначейства казначейского сопровождения указанных авансовых платежей

По остальным госконтрактам (договорам) на поставку товаров (выполнение работ, оказание услуг)

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как оформлять торговые операции по новому порядку

С введением онлайн-касс изменился состав реквизитов электронных чеков и БСО и порядок отражения в кассовых документах торговых операций, в том числе таких как получение аванса и предоплаты, продажа подарочной карты, покупка в кредит. Рассмотрим их на примерах.

С 1 июля 2017 года вся применяемая ККТ должна будет передавать фискальные данные в ФНС в соответствии с новым порядком (Федеральный закон от 22.05.2003 № 54-ФЗ в ред. от 03.07.2016 — далее Закон 54-ФЗ). Требования к содержанию кассовых чеков и БСО устанавливает ст. 4.7 Закона 54-ФЗ. Кроме того, дополнительные реквизиты и форматы фискальных документов регламентируются Приказом ФНС РФ от 21.03.2017 № ММВ-7-20/229@.

Так, среди прочего продавец обязан печатать на чеке наименование товаров, работ, услуг, а также их количество, цену и общую стоимость по каждой позиции, форму расчета (наличные/безналичные). Сумма НДС в расчетных документах должна выделяться отдельной строкой, если продавец является плательщиком данного налога и продает товары (работы, услуги), не освобожденные от него (абз. 9 п. 1 ст. 4.7 Закона 54-ФЗ, п. 4 ст. 168 НК РФ). Читайте подробнее о новых реквизитах в чеках и БСО.

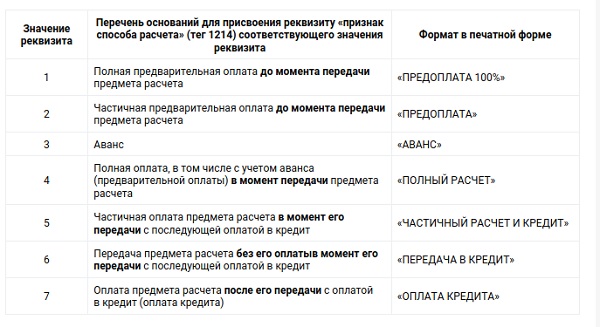

Сведения о каждом товаре дополняются признаком предмета расчета и признаком способа расчета. Сумма по чеку может состоять не только из наличных и безналичных платежей, но и из предоплат и постоплат. Комбинируя эти значения, можно отражать разные торговые операции, например продажу товара в кредит, по предоплате или через подарочную карту. Еще не все кассы поддерживают такую возможность, на данном этапе это допускается Приказом ФНС РФ от 21.03.2017 № ММВ-7-20/229@. На рынке уже появляется ККТ, которая может формировать чеки при продажах в кредит, авансом и т.п. Это ККТ, которая умеет работать с форматом фискальных документов 1.05. Узнать, поддерживает ли ваша касса этот формат, можно у ее производителя. Со временем формирование чеков при подобных продажах станет обязательным для всех.

Примеры оформления разных торговых операций по новому порядку

Чтобы правильно оформлять чеки при продаже товаров и услуг со скидками, по акциям, с учетом бонусов и при других операциях, следуйте логике формирования чеков в наших примерах печатных чеков, приведенных ниже.

что покупатель внес авансовый платеж в размере 2 000 ₽, наличными, купив одну подарочную карту:

признак способа расчета: АВАНС

признак предмета расчета: ПЛАТЕЖ

В печатной форме расчетного документа признак способа расчета, например «АВАНС», а также признак предмета расчета (кроме случаев, когда это вознаграждение платежного агента) может не отражаться. Поэтому здесь и далее во фрагметах чеков мы их не показываем.

что покупатель внес авансовый платеж в размере 3 000 ₽ наличными:

признак способа расчета: АВАНС

признак предмета расчета: ПЛАТЕЖ

что покупатель приобрел товар на сумму

2 000 ₽, оплатив его средствами из аванса, наличных или безналичных средств не вносил:

признак способа расчета: ПОЛНЫЙ РАСЧЕТ

признак предмета расчета: ТОВАР

Обратите внимание: если при оформлении предоплаты в момент расчета можно определить объем и перечень услуг, то оформляется чек на предварительную оплату, в котором должны быть указаны наименование товара или услуги (абз. 8 п. 1 ст. 4.7 Закона 54-ФЗ). Если заранее определить набор услуг невозможно — оформляется аванс.

что покупатель внес предоплату за шкаф в размере 25 000 ₽

банковской картой, цена за единицу товара составляет 50 000 ₽:

признак способа расчета: ПРЕДОПЛАТА

признак предмета расчета: ТОВАР

что покупатель приобрел в кредит стиральную машину стоимостью 30 000 ₽:

признак способа расчета: ПЕРЕДАЧА В КРЕДИТ

признак предмета расчета: ТОВАР

что покупатель произвел платеж наличными в сумме 3 000 ₽ в счет погашения ранее оформленной рассрочки по договору № 312525:

признак способа расчета: ОПЛАТА КРЕДИТА

признак предмета расчета: ПЛАТЕЖ

признак способа расчета: ПОЛНАЯ ОПЛАТА

признак предмета расчета: ТОВАР

признак способа расчета: ПОЛНАЯ ОПЛАТА

признак предмета расчета: ТОВАР

Когда товар продается по акции, его нужно отразить в чеке даже в том случае, когда скидка составила 100 % и товар в чеке только один (см. пример 1). При этом цена отражается с учетом скидок и надбавок, то есть указывать отдельно цену товара без скидки и размер скидки в чеке необязательно. В этом случае важно учитывать следующее требование (см. пример 2): стоимость предмета расчета с учетом скидок и наценок (120.00 ₽) должна равняться цене за единицу предмета расчета с учетом скидок и наценок (40.00 ₽), умноженной на количество предмета расчета (3 шт.). При этом допустимое расхождение может быть не больше одной копейки.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Чек на аванс, зачет и возврат аванса: нюансы и правила

Чеки на аванс: изменения в 54-ФЗ

Надпись “аванс” в фискальном документе была задуман, чтобы оформлять сделки, при которых клиент оплачивает товар или услугу заранее, а получает — немного позже.

Таким образом, после июля 2019 году при получении денег заранее чек надо выдавать как минимум дважды:

в момент передачи денег (при каждой передачи денег, если траншей было несколько);

при выдаче товара (после полного оказания услуги).

В первом случае — пример чека на аванс, во втором — чек на зачет аванса.

Однако 54-ФЗ предполагает сразу несколько признаков способа расчета с похожими функциями:

На онлайн-кассе предоплата 100% — обозначается как “1”, предоплата — “2” и аванс — “3”.

Подробности, в каких случаях необходимо писать в чеке “аванс”, а в каких — “предоплату”, разберем ниже.

Чеки на аванс и предоплату: в чем разница

С каким признаком способа расчета выдавать чек, зависит от ситуации.

Например, если организация и покупатель точно знает, за какой товар и услугу перечисляются средства, то лучше оформить предоплату.

Если товар еще не до конца выбран, услуга не сформирована, необходимо выбрать на кассовом аппарате команду с признаком расчета аванс.

Более подробно об этом — в таблице ниже.

Таблица 1. Разница между кассовым чеком на аванс и чеком на предоплату

В каких случаях формируется

Полная оплата за товар и услугу, при этом товар передается покупателю (услуга оказывается) не в момент расчета, а позже.

И покупатель, и продавец четко могут определить товар и услугу (то есть конкретная модель товара или конкретная услуга с определенной ценой в прайсе). Цена на товар и услугу не измениться.

Частичная предоплата до выдачи товара или оказания услуги.

Покупатель и продавец могут четко назвать товар или услугу (конкретная модель товара, услуга). Цена на товар и услугу не меняется.

Передача денег до получения товара и услуги.

В момент этого расчета точно нельзя определить модель товара или перечень услуг. Цена может измениться.

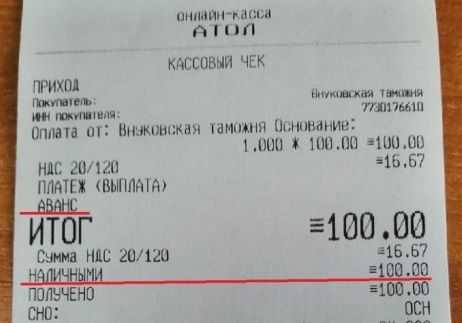

Образец чека на аванс: реквизиты

На фотографии выше изображен классический чек на аванс, который по реквизитам практически не отличается от чека стандартной продажи.

Главная разница — указание вместо товара — АВАНС. Признак предмета расчета (товар, услуга, работа — в чеке не указывается).

Стандартные реквизиты, обязательно присутствующие в чеке независимо от признака способа расчета:

форма оплаты (безналичный и наличный расчет) и т.д.

Полный перечень реквизитов фискальных документов, в том числе в чеках на аванс, указан в Приложении 2 Приказа от 21.03.2017 № ММВ-7-20/229@. >>

Случаи, когда чек на аванс используется, а когда — нет

Чтобы разобраться в особенностях выдачи авансовых чеков, опишем две стандартные ситуации.

Мебельный салон продал покупателю стол и четыре стула с бесплатной доставкой. Получил деньги за товар утром, доставка будет вечером. Какой признак способа расчета ставить?

Если понятно, за что именно платит покупатель (стол и четыре стула), то речь о предоплате, а не авансе. И в этой ситуации речь не о “полном расчете”, так как клиент платит до того, как ему передали мебель (доставка вечером).

В общем, только один вариант — предоплата.

Мебельный салон делает кухни на заказ. В стоимость 100000 рублей входит сама кухонная мебель, плюс доставка и установка. Покупатель платит 50% в момент подписания договора. Остальные 50% — после установки в доме. Первый чек нужен на аванс или на предоплату?

Так как в момент подписания договора вы не собираетесь прописывать в чеке, за что он (за саму мебель или же за мебель и доставку), надо пробивать чек на аванс.

После установки кухни необходимо его закрыть — пробить на ККТ документ на зачет аванса. Деньги, которые заплатит покупатель после установки (50%), отразить на кассе как полный расчет.

Нужен ли чек на аванс интернет-магазину?

Чек обязательно нужен, если клиент заплатил за товар. Если товар будет передан не в момент оплаты, то чека будет два: один электронный, второй — бумажный или электронный на зачет операции.

Однако, вероятно, при покупке в интернет-магазине речь будет идти о предоплате, а не об авансе. Ведь продавец четко знает, за что заплатил покупатель (модель, услуга).

Однако если модель товара неизвестна, то необходимо отправить электронный чек об авансе.

Другие вопросы по предварительной оплате (авансе) в чеке

В каких случаях надо делать один чек на все авансы

Компании и ИП, принимающие большое количество авансов, могут не справиться с потоком кассовых чеков на зачет аванса, которые им нужно по закону выбить. Представьте, сколько времени нужно кондуктору, чтобы в конце поездки подсчитать все чеки на аванс и выдать чек, засчитывающий оплату?

Для некоторых компаний есть послабления — им можно выбить один общий чек зачета аванса за расчетный период, в котором объединить все кассовые чеки на зачет аванса.

К сожалению, в список не входят организации сферы торговли.

Разрешено формировать один (итоговый) чек, засчитывающий аванс:

организаторам культурно-массовых мероприятий;

перевозчикам различных типов;

компаниям, оказывающим услуги связи;

организациям сферы электронных услуг (из ст. 174.2 НК РФ);

управляющим компаниям и коммунальщикам (сфера ЖКХ);

частным охранным предприятиям и организациям области систем безопасности;

компаниям из образовательной сферы.

На формирование чека на зачет аванса у организаций из этого списка есть 10 дней после оказания услуги.

Что ставить в названии товара (услуги), если нельзя точно определить модель (перечень услуг)?

Рекомендуем писать в чеке ККТ “аванс” в названии товара (услуги). Аналогично указать признак способа расчета-.

В чеке на зачет аванса прописать название товара (услуги) конкретно.

Покупка шкафа-купе в мебельном салоне. Комплектацию согласовали, но по просьбе покупателя будем договариваться с поставщиком на скидку на комплектующие. Цена может быть ниже в итоге. Какой признак расчета должен быть в чеке — аванс или предоплата?

Застрахуйтесь от потенциальных проблем и укажите, что получили аванс от клиента. Однако в договоре напишите, что клиент дает вам деньги заранее и что итоговая стоимость может измениться.

Можно ли отменить выбитый чек на аванс? Клиент передумал и забрал деньги через час после формирования чека. Товар не получал.

Аннулировать чек на аванс (в том числе ошибочный) нужно с помощью возврата. Необходимо пробить возвратный чек (особая команда на онлайн-кассе), а в признаке расчета указать, что это возврат аванса.

Как указывать сумму в чеке на аванс, если компании платит иностранный клиент (расчет в долларах)?

По 54-ФЗ необходимо в чеке указывать цену товара только в рублях, то есть в момент расчета вам придется перевести доллары в рубли (курс Центробанка или банка, в котором вы держите счет).

Можно указать стоимость товара (услуги) в долларах только в виде дополнительного реквизита (в свободном поле).

Туристическое агентство при получении оплаты за путевку обязано оформлять документ с каким признаком способа расчета? Время закрытия авансового чека: в день отъезда или в последний день отдыха туриста?

Так как в момент оплаты турист и агент знают, какая будет поездка (билеты, отель и т.д.), то необходимо пробить чек на предоплату. Рекомендуем не выбирать реквизит “предоплата 100%”, а делать обычную предоплату, так как до поездки идеи туриста могут измениться, и платеж увеличится. Разрешено делать несколько чеков на предоплату (обычную).

Выдать общий, единственный чек с зачетом всех предоплат следует в последний день отдыха туриста.

Читайте другие статьи на нашем сайте:

Автоматизация магазина под ключ

Онлайн-кассы

Торговое оборудование (сканеры, весы, принтеры этикеток, денежные ящики)

Программы товароучета, 1С

Монтаж видеонаблюдения

тел. 8 (8412) 251-544, 8 (8412) 254-544

440018, г.Пенза, ул. Бекешская, д.2А офис 103