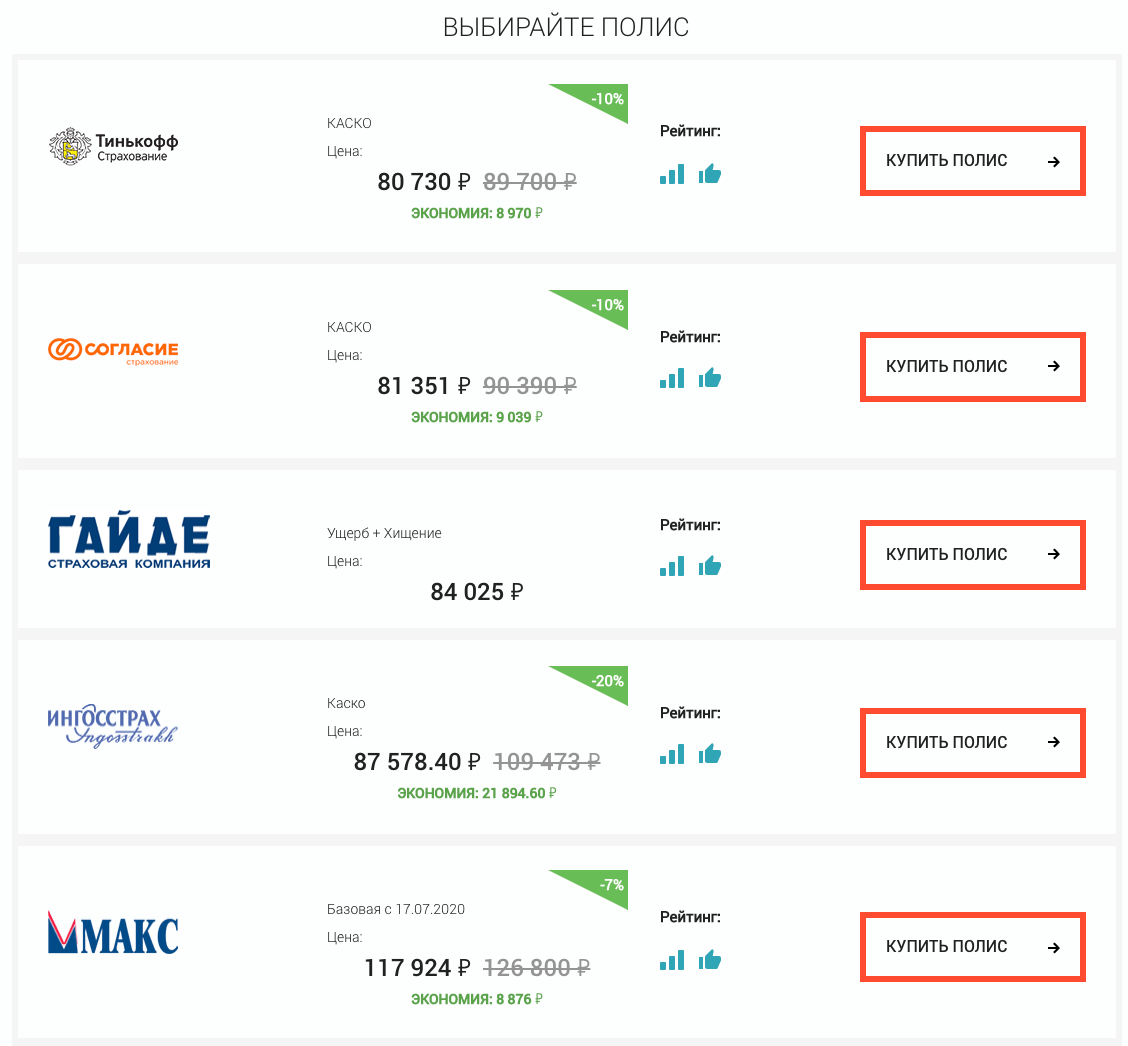

КАСКО в Ингосстрах

Универсальная страховая компания ОСАО «Ингосстрах» с 2004 года постоянно возглавляет список субъектов страхового рынка РФ, входя в тройку лидеров. Благодаря профессионализму, ответственности и репутации, Ингосстрах, единственная среди российских компаний, получила рейтинг надежности (ru АА+) от агентства «Standart & Poor`s».

Одним из главных направлений деятельности организации является автострахование КАСКО. Выгодные для клиентов условия страхования подробно отражены в опциях договоров, которые можно заключить не только в Москве, но и всей территории России.

На каких принципах страхуется КАСКО в Ингосстрах

Все условия страховой защиты имущества автовладельцев указаны в договорах, соответствующих требованиям правил и законодательства. Правила страхования КАСКО в Ингосстрах 2019 года полностью отражают нормы законодательных актов с действующими изменениями, разрабатываются страховщиком самостоятельно и являются главным документом к исполнению в компании.

Согласно этому документу страхованию подлежат:

Как купить полис КАСКО?

Оставьте заявку любым удобным способом.

Отправьте документы на:

Оператор связывается с Вами для уточнения расчетов

Принимаем документы по email, whatsapp, viber, telegram

Мы оформляем Ваш страховой полис

Бесплатная доставка полиса*

Эксперт осматривает транспортное средство

Оплата полиса после проверки

Страховые события

При оформлении соглашения важно определиться какой страховой случай по КАСКО в Ингосстрах будет обеспечен покрытием, то есть будет производиться выплата. Обычно в этот перечень входят:

В выплате будет отказано, если:

Особенности страхования

При больших суммах страхового платежа компания предоставляет возможность внесения денег частями (рассрочка). По договоренности первую часть оплаты клиенты вносят в момент оформления сделки, остальные проплаты делаются в нескольких вариантах:

Условия договора КАСКО Ингосстрах предусматривают бесплатные услуги по эвакуации поврежденного транспорта и выезда аварийного комиссара. Заявление о происшествии подается страховщику не позднее 7 дней с момента ДТП, а не в течение 3-5 дней, как в других СК.

Есть возможность один раз получить выплаты без оформления документов, если повреждены:

Образец бланка полиса КАСКО есть на сайте.

заявка ‘ data-blank-default=»ОСАГО» data-blank-detail=»» >

Тарифные планы

Страховой тариф по этому виду страховки в среднем составляет 5-7% от стоимости авто. В зависимости от условий, франшизы и набора опций этот показатель рассчитывается индивидуально. Для клиентов в компании разработаны комплексные программы, учитывающие предпочтения страхователей. Это, например, тарифы:

Почему страховка КАСКО лучше приобретать в Ингосстрах

Непрерывное развитие позволяет компании актуализировать качества услуг, отвечая на запросы потребительского рынка. Приобретая полис КАСКО Ингосстрах, вы сможете:

Согласно статистическим данным у регулятора практически нет жалоб на необоснованность отказов в выплатах на Ингосстрах. Стоимость страховки КАСКО в компании нельзя назвать дешевой, но спокойствие и уверенность в надежном партнере с лихвой компенсируют этот факт.

Ингосстрах в различных рейтингах страховщиков заслужил положительные отзывы и высокие рейтинги по критериям надежности и скорости, стабильности получения выплат при наступлении страховых случаев. Также страховщик Ингосстрах имеет долгий опыт ведения бизнеса на рынке, что не может не сказываться на оказываемых клиентам услугах.

Преимущества страхования Ингосстрах

Виды страхования Ингосстрах

При выборе страховщика обязательно учитывайте, что страховая деятельность и ее отдельные направления подлежат лицензированию. Особенно внимательными следует быть в случае обращения к малоизвестным фирмам, недавно оперирующим на рынке.

Страховщик Ингосстрах осуществляет следующие виды страхования:

![]()

Стоит отдельно отметить осуществление услуг в области страхования юридических лиц:

Страховые программы Ингосстрах

Наиболее популярны услуги для физических лиц, в частности страхование имущества и медицинское страхование. Отдельно стоит выделить страхование детей от несчастного случая – страховщик позиционирует себя как гарант сохранности того, что наиболее важно. По страхованию имущества, лидируют ипотека (страхование залоговой недвижимости), а также автотранспортное страхование (ОСАГО, ДСАГО – добровольное страхование автогражданки, КАСКО, реже – Зеленая карта).

Добровольное медицинское страхование набирает популярность, особенно страхование организациями своих сотрудников. Это связано с тем, что медицинская страховка дает возможность бесплатной диагностики показателей здоровья в течение года, покрывает стоимость лечения и нахождения в учреждении медпомощи. В конечном итоге, полис страховой обходится дешевле, чем стоимость затрат, которые понес бы гражданин самостоятельно.

![]()

Еще один интересный страховой продукт – инвестиции. В рамках данного продукта предполагается получение всесторонней помощи и консультаций специалистов в вопросах управления денежными потоками. Имеющиеся накопления либо активы можно передать в доверительное управление специалистам компании с целью получения прибыли.

Пенсионное страхование пока развито на недостаточном уровне в России. Связано это с ожиданиями населения, опытом предыдущих лет, а также менталитетом граждан, предпочитающих решать проблему только тогда, когда она имеет катастрофический масштаб.

Тем не менее, как и в развитых странах, добровольное пенсионное страхование представлено на рынке страховых услуг. Его цель – обеспечить достойный уровень жизни в нетрудоспособном возрасте, который не будет зависеть от финансовых потоков от государства. Ингосстрах страхование предполагает подбор индивидуальной программы страхования в зависимости от возраста страхователя

Постоянная страховая сумма ингосстрах что это

Ингосстрах

Правила страхования – это большой сложный документ. Чтобы Вы смогли легко в нем сориентироваться наши эксперты проанализировали каждый пункт, выписали главное и оценили лояльность правил к клиентам. Чем выше балл – тем больше лояльность.

Страховая сумма

Страховая сумма – не уменьшаемая (по умолчанию)/уменьшаемая (на выбор).

По соглашению сторон в договоре страхования лимит возмещения может быть установлен:

Вид лимита возмещения указывается в договоре страхования. Если в договоре страхования вид лимита возмещения не указан, то считается установленным лимит «по каждому страховому случаю».

Возмещение по ущербу

Возмещение по ущербу выплачивается без учёта/с учётом износа (на выбор).

По соглашению сторон договором страхования может быть определена одна из трёх систем возмещения ущерба:

Конструктивная гибель

Конструктивная гибель – 75% стоимости авто или более.

При полной фактической или конструктивной гибели ТС, т.е. в случае, когда стоимость восстановительного ремонта ТС (по заявленному страховому случаю, а также с учетом всех ранее заявленных страховых случаев, повреждения по которым не устранены, и включая иные расходы, подлежащие возмещению в соответствии с договором страхования) равна или превышает 75% страховой стоимости ТС, выплата страхового возмещения производится на условиях «полной гибели».

Нормы износа

Нормы износа – 20% на 1-й год, 10% на 2-й и последующие годы; износ начисляется за каждый день.

Если договором страхования не предусмотрены иные условия амортизации ТС, выплата возмещения на условиях «полной гибели» или за похищенное (угнанное) ТС осуществляется с учетом амортизационного износа ТС, рассчитываемого в зависимости от срока эксплуатации ТС в соответствии со следующими нормами годовой амортизации в процентах от страховой суммы:

Амортизационный износ исчисляется пропорционально за каждый день действия договора страхования.

Сроки подачи заявления об ущербе

Срок подачи письменного заявления об ущербе – до 7 календарных дней.

Страхователь обязан заявить о событии, имеющем признаки страхового случая, Страховщику или его представителю в течение 7 календарных дней с момента происшествия.

Сроки подачи заявления об угоне

Срок подачи письменного заявления об угоне – до 7 календарных дней.

Страхователь обязан предоставить Страховщику письменное заявление о хищении или угоне ТС в течение 7 календарных дней с момента хищения или угона либо с момента, как Страхователю (Выгодоприобретателю) стало или должно было стать известно о хищении или угоне ТС.

Сроки выплаты возмещения по ущербу

Срок выплаты возмещения по ущербу – до 30 рабочих дней.

Страховщик в срок не более 30-ти рабочих дней после получения оригиналов всех необходимых документов обязан рассмотреть претензию Страхователя по существу и либо выплатить страховое возмещение, либо предоставить обоснованный полный или частичный отказ в выплате страхового возмещения.

Сроки выплаты возмещения по угону

Срок выплаты возмещения по угону – до 30 рабочих дней по окончанию расследования полиции.

Страховщик в срок не более 30-ти рабочих дней после получения оригиналов всех необходимых документов обязан рассмотреть претензию Страхователя по существу и либо выплатить страховое возмещение, либо предоставить обоснованный полный или частичный отказ в выплате страхового возмещения. Выплата возмещения за похищенное или угнанное авто производится после окончания срока предварительного расследования уголовного дела (по соглашению сторон может быть предусмотрен более ранний срок выплаты).

Дополнительные комментарии экспертов

Помимо основных рисков оплачиваются:

Ключевые исключения:

Кредитное страхование — это возможность застраховать свои кредитные обязательства. При наступлении страховых событий страховая компания погасит остаток задолженности перед банком, тем самым сняв финансовое бремя с человека и его близких и обеспечив сохранение имущества в собственности.

При заключении договора кредитного страхования возможен выбор варианта страхования с постоянной страховой суммой, и тогда по мере погашения задолженности перед банком право на получение страховой выплаты будет переходить к семье застрахованного. Это наиболее бюджетный вариант страхования жизни, поскольку тарифы по кредитному страхованию заметно ниже, чем по обычному рисковому страхованию жизни.

Параметры полиса кредитного страхования чаще всего определяются требованиями кредитной организации, банка. «Ингосстрах-Жизнь» располагает широкими возможностями формирования программы в соответствии с запросом клиента.

Для получения дополнительной информации, пожалуйста, обращайтесь в Отдел агентских продаж по телефону

Консультация

Параметры программы

Варианты кредитного страхования:

Застрахованные риски:

Характеристики:

Как работает программа

Страхование с постоянной страховой суммой

При выборе этого варианта страховая сумма неизменна в течение всего срока страхования.

Выгодоприобретателями по договору назначаются: банк и члены семьи (наследники) застрахованного.

При наступлении страхового события страховая компания обеспечивает погашение 100% остатка задолженности перед банком, остаток страховой суммы выплачивается самому застрахованному — в случае его инвалидности или членам семьи (наследникам) — в случае смерти застрахованного. Такое страхование является наиболее выгодным по тарифу способом защитить безопасность и финансовые интересы семьи.

Пример

Мужчина 35 лет взял в банке потребительский кредит в размере 1.5 млн. руб., и заключил договор кредитного страхования по рискам «смерть и инвалидность в результате НС и болезней» на весь срок действия кредита с постоянной страховой суммой.

Полис обойдется клиенту в 6 900 руб. ежегодно. Страховая сумма в течение всего срока страхования — 1.5 млн. руб.

При наступлении страхового события остаток страховой суммы после погашения задолженности перед банком будет выплачен самому клиенту или членам его семьи (наследникам).

Страхование с убывающей страховой суммой

При выборе этого варианта страховая сумма убывает по мере погашения кредита. Единственный выгодоприобретатель по договору — банк.

При наступлении страхового события страховая компания обеспечивает погашение 100% остатка задолженности перед банком.

Пример

Мужчина 35 лет взял в банке потребительский кредит в размере 1.5 млн. руб., и заключил договор кредитного страхования по рискам «смерть и инвалидность в результате НС и болезней» на весь срок действия кредита с убывающей страховой суммой.

Страховые взносы составили: в 1 год страхования — 5 250 руб., во второй год — 4 488 руб., в третий год — 3 603 руб., в четвертый год страхования — 2 576 руб., в пятый год страхования — 1 384 руб.

При наступлении страхового события остаток задолженности по кредиту будет погашен страховой компанией.

Юлия Владимировна Страхование автомобилей / КАСКО

После двух историй прошлого года с Югорией и Первой страховой компанией (камешек в лобовое стекло и авария, в которой мы не виновны, т.к. ехали на зеленый) перекрестилась, когда при покупке новой машины вернулась в Ингосстрах. Подходит срок продления полиса. Муж идет в страховую родлевать. Принес. ПОЛИС ВЫГЛЯДИТ ИНАЧЕ. Полезла в правила, и В ПРАВИЛАХ ИЗМЕНЕНИЯ! Читайте! В полисе не помечено галкой, что муж в браке (причем я – в браке). Важно, потому что на родителей скидка. В конце нет даты принятия агентом оплаты. Есть места, где таким мелким шрифтом написано, что с лупой не прочтешь. Осмотр не провели, листа осмотра нет. Пробег указан – 1 км. Просто ст. 85 говорит о том, что если сведения редоставляешь неверные, то договор могут признать недействительным. Зачем мне тогда ошибка на ошибке? Самовозгорание – теперь отдельная опция. В общем пакете нет. Выплата по калькуляции теперь отсутствует. Только денежная и натуральная. К новому полису прикрепили какую-то бумашку мелким шрифтом без подписей с базовыми опциями. Там «полной гибели» только «Особые» условия, при которых годные остатки передаются Страховщику. А если все-таки у тебя по «Стандарту» заявление примут (вопрос примут ли), тогда выплатят не более 60% т суммы за минусом всяких амортизаций и пр. Не факт, что лучше, чем в «Стандартной» версии, что годные остатки оставляешь себе и получаешь часть денег. Хотелось бы иметь выбор на момент страхового случая. Еще нигде нет в полисе (как до этого) записи о том, что СЕРВИСНЫЙ ЦЕНТР ВЫБИРАЕТ СТРАХОВАТЕЛЬ. И в тоже время есть статейка, в которой написано, что если будет задержка по факту поставки деталей или самого ремонта: занимайся сам, хоть тебя к официалам и пошлют (в случае Премиум полиса). Однако, у тебя договор со страховой есть, а с сервисом нет, там ты – никто. Появилась новая тема ро угон с документами.Менеджер на встрече это вообще не озвучила. Появилась новая ст. 25.1 с формулами на страницу, в которых считается изменение размеров страховых сумм. В уменьшение, конечно, или опцией рописывай «постоянная страховая сумма». РАЗОЧАРОВАНА ошибками и тем, что постоянного клиента, у которого страховки и на другое у них, даже не поставили в известность об изменениях и их последствиях. Это не умаляет нашей личной ответственности, читать все и проверять. Однако, по любому сейчас есть 10 дней для выбора нормального полиса, этот конкретный хочется расторгнуть. Желаю услышать комментарий уполномоченного представителя страховой по этому поводу.

Уважаемая Юлия Владимировна! С 15.04.13г. в Компании введена новая редакция Правил страхования КАСКО и изменен бланк страхового полиса, о чем страхователь г-н Каледин Д.А. был проинформирован при оформлении договора страхования. По требованию страхователя полис КАСКО был оформлен по программе «Премиум», т.е. на тех же условиях, что и предыдущий. В дополнение к разъяснениям, предоставленным Вам сотрудниками отдела продаж, сообщаем: – риск «самовозгорание» является (и являлся) дополнительным и включается в полис при уплате дополнительной страховой премии; – выплата по калькуляции относится к «Денежной» форме страховой выплаты и отражена в страховом полисе; – по программе «Премиум» предусмотрены «Особые» выплаты по «полной гибели», т.е. страхователь может либо передать ТС страховщику, либо оставить его в своем распоряжении; – как и ранее при натуральной форме возмещения страхователю предоставляется перечень СТОА, на которых по его выбору может быть произведен ремонт автомобиля; – осмотр ТС при непрерывном страховании не производится. К сожалению, в связи с техническим сбоем программы при печати полиса на нем отобразилась неверная информация о пробеге ТС и семейном положении страхователя. Однако это не повлияло на условия договора, в т.ч. размер страховой премии. При Вашем обращении в офис в полис внесены необходимые уточнения. С сотрудниками проведена разъяснительная беседа и указано на необходимость более внимательной работы при проверке полисов на бумажном носителе. Приносим Вам извинения за доставленные неудобства. С уважением, Начальник управления внутреннего контроля ОСАО «Ингосстрах» Т.К. Пахомова