Как снять обременение с квартиры: инструкция

Рассказываем, как снять обременение с жилья.

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Документы для снятия обременения

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

В редких случаях закладная отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Журнал Домклик

Ипотека

Как снять обременение после выплаты ипотеки: пошаговая инструкция

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Как снять обременение?

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка. Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Сколько времени занимает снятие обременения?

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Я не получил смс о запуске процесса снятия обременения. Что делать?

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Что делать после снятия обременения?

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

Несколько лет назад мне выдали свидетельство с отметкой об ипотеке, его нужно менять?

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Мне оформляли закладную, можно её получить?

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

У меня остались вопросы, куда обратиться?

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).

Что делать сразу после погашения ипотеки

По статистике от ЦБ РФ, ежемесячно российские банки выдают гражданам выше 200 млн рублей на ипотечные кредиты. Большинство заемщиков внимательно относятся к взятым на себя обязательствам и своевременно выполняют расчет с финансовой организацией. Однако внесение последнего платежа автоматически не завершает сотрудничество с банком. Гражданину, который погасил ипотеку, надо еще снять обременение с помещения и соблюсти все требования законодательства, особенно если для покупки квартиры в кредит использовался материнский капитал.

Что сделать заемщику обязательно

В стандартной ситуации клиент расплачивается с банком в соответствии с графиком. Когда внесен последний платеж, необходимо получить подтверждение, что обязательства перед финансовой организацией выполнены, задолженность погашена. Для этого запрашивают справку. Она считается официальным документом и удостоверяется подписями уполномоченных лиц со стороны кредитора. Справка может быть предоставлена по месту требования. В документе отражают следующую информацию:

Когда оформляют ипотеку, для нее открывают ссудный счёт. За его обслуживание могут взимать плату. Поэтому счет необходимо закрыть. В большинстве случаев процедура выполняется автоматически. Однако лучше удостовериться в закрытии счёта, связавшись с представителями банка. Если автоматическое закрытие недоступно, необходимо написать заявление. Для оформления документа потребуется удостоверение личности и ипотечный договор с графиком платежей. Дополнительно стоит иметь при себе квитанции об оплате. Они не обязательны, однако смогут подтвердить выполнение обязательств перед банком, если возникнут споры.

Если долг погашен раньше срока

Заемщик может расплатиться с банком досрочно, для этого необходимо внести оставшуюся сумму денежных средств. Однако банк необходимо уведомить и написать заявление. Обращаться в офис нужно минимум за один месяц до планируемого внесения денежных средств. В документе фиксируют следующую информацию:

Если банк не уведомить о выплате, досрочное погашение ипотеки не произойдет. Финансовая организация продолжит списывать деньги со счёта в стандартном порядке. Это невыгодно, поскольку перерасчет процентов не выполняется. Дополнительно гражданин не сможет снять обременение с недвижимости и получить право самостоятельно совершать юридически значимые действия с объектом без уведомления банка. Перечислить денежные средства на счет необходимо заранее. В назначенную дату банк спишет сумму. Предварительно рекомендуем получить справку о размере оставшегося долга.

Возвращаем закладную и снимаем обременение с квартиры

Если гражданин приобретает помещение в ипотеку, на недвижимость оформляется закладная. Такое название носит ценная бумага, регламентирующая правоотношения между заемщиком и кредитором в сфере наложения обременения на объект. Закладная содержит ключевые условия ипотеки, определяет ситуации, в которых помещение могут изъять за неуплату. Поэтому бумагу оформляют максимально ответственно. Такой документ в первую очередь необходим банку.

После выполнения обязательств перед банком заемщик имеет право получить закладную обратно. При этом на бумаге должна быть проставлена отметка о том, что все обязательства перед компанией были исполнены. Обращаться за закладной необходимо в банк, который выдал ипотеку. Дополнительно в бумаге проставляют дату внесения последнего платежа и фиксируют точную сумму по кредиту.

Когда закладная получена, считается, что ипотека закончилась. Заемщик может снять с объекта обременение. Пока оно присутствует, гражданин не может свободно распоряжаться имуществом. Чтобы погасить регистрационную запись, предстоит обратиться в Росреестр. Снятие обременения происходит в соответствии с положениями статьи 25 ФЗ «Об ипотеке». В некоторых населенных пунктах обращаться непосредственно в сам Росреестр необязательно. Соответствующую услугу предоставляет МФЦ.

К посещению Росреестра необходимо подготовиться. Гражданин, который закрыл ипотеку, должен предоставить пакет документов. Для осуществления процедуры потребуют:

Иногда ипотеку оформляют без закладной. Однако эта ситуация не говорит о том, что обременение отсутствует. Поэтому выполнить погашение регистрационной записи при закрытии ипотеки всё равно придётся. В этом случае кредитор и заемщик пишут совместное заявление. МФЦ или Росреестр стоит посетить совместно с представителем финансовой организации.

Сотрудники Росреестра проверят предоставленную информацию, а затем вынесут соответствующее решение. Процесс занимает от трёх до пяти рабочих дней. Если документы предоставлены в полном объеме, и расчет по ипотеке действительно произведен, регистрационная запись будет погашена. После этого считается, что взаимодействие с банком завершено, и заемщик становится полноправным собственником, который может распоряжаться объектом по собственному усмотрению, не согласовывая дальнейшие действия с финансовой организацией.

Нюансы при использовании материнского капитала

Государство стремится поддерживать семьи с детьми. В рамках ФЗ №256 от 29 декабря 2006 года родители одного и более детей могут получить материнский капитал. Денежные средства можно направить на улучшение жилищных условий, в том числе получение ипотеки. Причём сумму разрешено использовать в качестве первоначального взноса или направить на погашение основного долга.

Однако использование средств материнского капитала накладывает определенные обязательства на получателя средств господдержки. В частности, гражданин обязан выделить доли всем членам семьи после закрытия обязательств. При этом минимальный объем площади не определён. Лицо самостоятельно решает, какую долю выделить членам семьи. Однако необходимо учитывать действующие нормы жилплощади на одного человека. Показатель может меняться в зависимости от субъекта РФ.

Выделить доли необходимо в течение полугода с момента полного расчета по ипотеке и снятия обременения. Чтобы осуществить процедуру, можно подготовить договор дарения или заключить соответствующее соглашение. На практике между родителями могут появиться споры о размере долей каждого из них. В этом случае обращаются в суд.

Если удалось решить вопрос мирным путем, и стороны составили договор дарения или соглашения о выделении долей, документы должны быть заверены нотариально. Предстоит обратиться в Росреестр. Инстанция зарегистрирует объект в соответствии с установленными долями. После этого члены семьи становятся собственниками помещения и могут распоряжаться объектом с учетом требований законодательства.

На практике родители часто пренебрегают действующими правилами и не выделяют доли детям. Этой ситуации способствует тот факт, что особых проверок соблюдения установленных требований не проводится. Однако нарушение чревато привлечением к ответственности. Она может быть следующей:

Поэтому лучше не пренебрегать существующими правилами. Чаще всего факт нарушения выявляется, если будет принято решение о продаже квартиры. Дополнительно прокуратура может инициировать проверку, если будет получено заявление.

Как снять обременение с квартиры

Чтобы она точно-точно стала вашей

В 2018 году я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

На память я сняла короткий скринкаст о том, как внесла последний платеж за ипотеку

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

1 июля 2018 в России ввели электронные закладные для ипотеки. Теперь вместо бумажной закладной при оформлении ипотеки могут выдать электронную. После закрытия кредита аннулировать такую можно просто в интернете.

Если закладной нет

Бывают случаи, когда при подписании договора закладную на квартиру не делают. Так было у моего друга Антона. Поэтому сотрудник банка поехал вместе с ним в МФЦ : там они подали совместное заявление на снятие обременения. Это бесплатная услуга.

Все собранные документы нужно отвезти в МФЦ и отдать на государственную регистрацию прав на недвижимое имущество.

Моя квартира находится в Красногорске, в районе Павшинская пойма. Я пришла в МФЦ в Красногорске в субботу и попала в гигантскую очередь. Автомат электронной очереди оповестил, что меня примут через 120 минут. Еще я узнала, что можно записаться на подачу документов на другой день или сделать это через интернет. Я записалась на следующую неделю и ушла.

Уточните режим работы МФЦ вашего города: может быть, и там можно записаться через интернет

В отделении МФЦ я заполнила заявление и отдала все документы специалисту. Взамен мне выдали опись документов. В ней же был указан срок, в который справка о снятии обременения будет готова. Обычно справку делают за 5—10 рабочих дней.

Как снять обременение через интернет

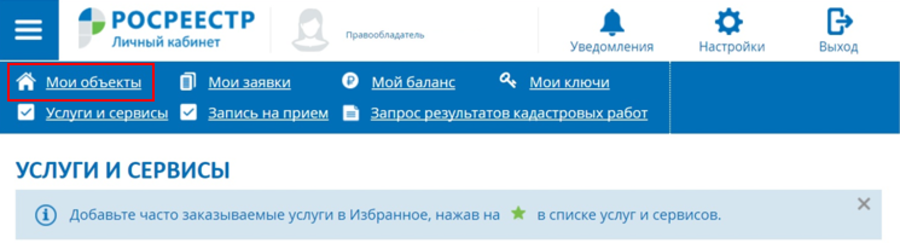

Если у вас есть электронная подпись, можно сделать все это в интернете. Для этого на сайте Росреестра в категории «Регистрация прекращения прав, ограничений (обременений) прав» выберите пункт «Погашение регистрационной записи об ипотеке».

Сколько нужно времени

Как убедиться, что на квартиру не наложено обременение

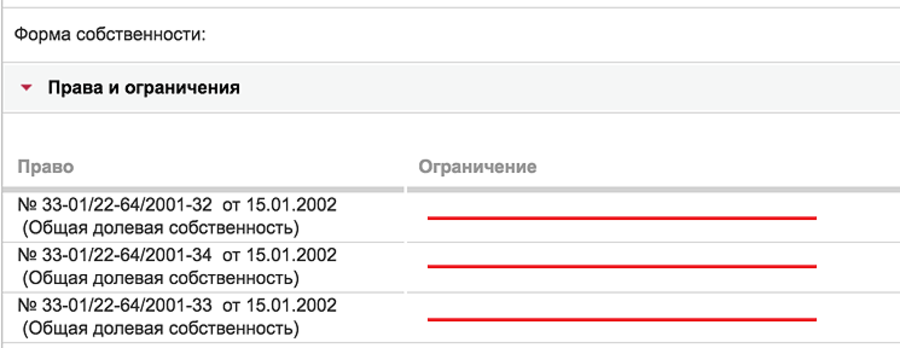

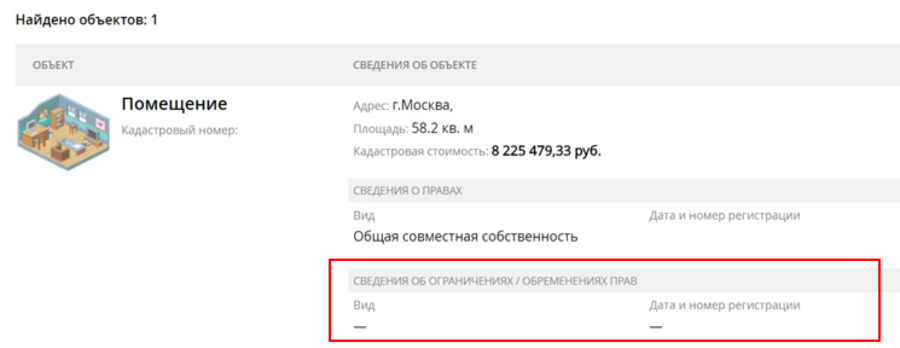

Чтобы быть уверенным в том, что с квартиры снято обременение, можно заказать выписку из ЕГРН в МФЦ за 400 рублей или проверить на сайте Росреестра бесплатно. Я проверила на сайте.

Делать это можно через неделю после того, как МФЦ подтвердил вам снятие обременения. Таким же образом проверяется, не наложено ли обременение на другую квартиру.

Что делать после погашения ипотеки

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Закрытие взаимоотношений с банком

Уделите должное внимание процедуре закрытия отношений с кредитной организацией, чтобы не возникало проблем по прошествии времени, связанных с долгами, штрафами, обременениями.

Что потребуется?

Заемщик должен самостоятельно позаботиться о том, чтобы завершить процесс выплаты ипотечного долга. Со стороны кредитуемого потребуется наличие свободного времени, соблюдение порядка и тщательная проверка правильности оформления документов.

Доказательством погашения долга перед банком будут служить две бумаги:

Их получить нужно в отделении кредитной организации, в которой происходило оформление ипотеки.

Пошаговые действия

Порядок действий, связанных с закрытием долга таков:

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

Дата последнего платежа может быть плановой или досрочной.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

Обязательно запросите справку, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

Обращение и передача документов в Росреестр может осуществляться как лично, так и дистанционно, в частности через сайт «Госуслуги». Во втором случае потребуется заверить копии нотариально.

Погашение регистрационной записи

После того, как документы вместе с заявлениями поступят в орган регистрации, в течение трех дней регистрационная запись будет погашена. То есть в Росреестре будет регистрационная запись о том, что объект находится в собственности владельца. Подтверждением записи будет выписка из ЕГРП, а также заверенная печатью отметка на закладной о том, что обязательства в полном объеме исполнены в срок.

Закладная после погашения ипотеки

Закладная по ипотеке, с регистрационным номером Росреестра, подписанная заемщиком подтверждает факт того, что недвижимое имущество является предметом залога. Ответственность за ее оформление лежит на залогодателе, а хранится она до погашения ипотеки у залогодержателя или у третьего лица, которому может быть передана или продана.

Как только долг будет погашен держатель закладной без промедления должен вернуть закладную, поставив отметку о погашении на основании акта приема-передачи. Процедура носит заявительный характер и не может затянуться на срок более месяца.

Погашенная закладная предъявляется в Росреестр при снятии обременения для аннулирования. Хранится вместе с другими документами по ипотеке длительный период.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

Когда снова можно взять ипотеку?

Закон не запрещает оформление ипотечного кредита даже во время действия уже имеющегося. Весь вопрос в том, есть ли у претендента достаточные финансовые возможности для погашения двух ипотек. Речь идет только об официальном и законном доходе.

Если заемщик имеет хорошую репутацию в банковской сфере, получает приличную зарплату, может внести требуемую сумму в качестве первоначального взноса, он может взять вторую ипотеку или повторную сразу после погашения первой.

Важно знать, что прекращение долговых обязательств необходимо закрепить официальными документами. Все этапы носят заявительный характер и не производятся автоматически.